Рейтинг: 4.0/5.0 (1917 проголосовавших)

Рейтинг: 4.0/5.0 (1917 проголосовавших)Категория: Бланки/Образцы

Дата размещения статьи: 25.03.2016

Укрупнение организаций осуществляется через реорганизацию, в том числе через присоединение. Оно предполагает передачу имущества в порядке правопреемства. Присоединяющая организация является правопреемником по обязательствам присоединяемой организации. Эта процедура имеет очень много нюансов. В данной статье мы рассмотрим основные мероприятия, проводимые в рамках слияния компаний, а также вопросы составления и представления бухгалтерской, налоговой отчетности, отчетности по НДФЛ и страховым взносам.

Присоединение - это одна из пяти установленных законодательством РФ форм реорганизации юридических лиц. Порядок реорганизации в форме присоединения прописан в ГК РФ, Законах N N 208-ФЗ <1> и 14-ФЗ <2> и ряде других нормативных актов.

<1> Федеральный закон от 26.12.1995 N 208-ФЗ "Об акционерных обществах".

<2> Федеральный закон от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью".

Так, согласно ст. 57 ГК РФ при реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в ЕГРЮЛ записи о прекращении деятельности последнего. В силу ст. 53 Закона N 14-ФЗ и ст. 17 Закона N 208-ФЗ присоединением общества признается прекращение деятельности одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу.

Федеральным законом от 05.05.2014 N 99-ФЗ в п. 1 ст. 57 ГК РФ были внесены изменения, согласно которым с 1 сентября 2014 г. допускается реорганизация с участием двух и более юридических лиц, в том числе созданных в разных организационно-правовых формах. То есть возможна реорганизация между АО и ООО. Основные мероприятия, которые необходимо провести в рамках реорганизации в форме присоединения, перечислены в специальной памятке.

Памятка по проведению реорганизации в форме присоединения

Оформить решение о реорганизации

Принятие решения общим собранием участников организации о начале процедуры реорганизации в форме присоединения подразумевает в том числе утверждение договора о присоединении и установление даты формирования передаточного акта. Согласно п. 5 Приказа N 44н <*> дата утверждения передаточного акта устанавливается учредителями в пределах срока проведения реорганизации. Лучше датировать передаточный акт концом квартала (п. 6 Приказа N 44н). Справедливости ради следует отметить, что Федеральным законом N 99-ФЗ были внесены изменения в ст. 58 ГК РФ, в силу которых при присоединении одного юридического лица к другому к последнему переходят права и обязанности присоединенного юридического лица без указания на то, что такой переход осуществляется в соответствии с передаточным актом. Кроме того, есть еще и разъяснения Пленума Верховного Суда (п. 26 Постановления Пленума ВС РФ от 23.06.2015 N 25) о том, что при присоединении одного юридического лица к другому к последнему переходят все права и обязанности присоединяемого юридического лица в порядке универсального правопреемства вне зависимости от составления передаточного акта

Уведомить ФНС о реорганизации

В течение трех рабочих дней с момента принятия решения о реорганизации в ФНС (по месту регистрации), ПФР и ФСС направляется уведомление о начале процедуры реорганизации (п. 1 ст. 13.1 Закона N 129-ФЗ <**>, ст. 60 ГК РФ). Форма уведомления ФНС утверждена Приказом ФНС России от 25.01.2012 N ММВ-7-6/25@. На основании данного уведомления в ЕГРЮЛ вносится запись о том, что юридическое лицо (юридические лица) находится (находятся) в процессе реорганизации. Специальной формы уведомления ПФР и ФСС нет

Получить согласие в ФАС

В силу ст. 27 Закона N 135-ФЗ <***> слияние коммерческих организаций требует предварительного согласия антимонопольного органа, если суммарная стоимость их активов (активов их групп лиц) по последним балансам превышает 7 млрд руб. или суммарная выручка таких организаций (их групп лиц) от реализации товаров за календарный год, предшествующий году присоединения, превышает 10 млрд руб.

Опубликовать информацию о реорганизации в СМИ

Уведомить кредиторов присоединяемого юридического лица следует в течение пяти рабочих дней после уведомления ФНС о реорганизации (п. 2 ст. 13.1 Закона N 129-ФЗ). Вместе с тем законодательство об ООО и АО не содержит положений о такой обязанности юридического лица, а устанавливает только обязанность общества опубликовать уведомление (п. 5 ст. 51 Закона N 14-ФЗ, п. 6 ст. 15 Закона N 208-ФЗ). Стоит отметить, что в случае неуведомления кредиторов узнать о процедуре реорганизации они смогут только из публикации в СМИ. Когда среди кредиторов есть кредитная организация, выдавшая кредит, это весьма опасно, поскольку в силу п. 2 ст. 60 ГК РФ она может потребовать досрочного исполнения обязательств по возврату денег, руководствуясь п. 2 ст. 60 ГК РФ. Так что лучше согласовать все детали исполнения кредитных договоров дополнительно

Зарегистрировать факт реорганизации

Чтобы внести в ЕГРЮЛ сведения о ликвидации юридического лица путем реорганизации в форме присоединения, необходимо представить документы в ФНС по месту нахождения реорганизуемого лица (ст. 15 Закона N 129-ФЗ). Это можно сделать уже через 30 дней после даты второго опубликования сообщения в СМИ, то есть после истечения срока, отведенного кредиторам для предъявления требований о досрочном исполнении обязательств

<*> Приказ Минфина России от 20.05.2003 N 44н "Об утверждении Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций".

<**> Федеральный закон от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей".

<***> Федеральный закон от 26.07.2006 N 135-ФЗ "О защите конкуренции".

Заключительная бухгалтерская отчетность составляется только присоединяющейся организацией на день, предшествующий внесению записи в ЕГРЮЛ о прекращении деятельности (п. 20 Приказа N 44н, ст. 16 Закона N 402-ФЗ <3>). Такая отчетность составляется в соответствии с ПБУ 4/99 "Бухгалтерская отчетность организации" <4>. Все операции, сопряженные с текущей деятельностью, произведенные с даты утверждения передаточного акта, отражаются в бухгалтерской отчетности присоединяющейся организации (п. 22 Приказа N 44н). В связи с несовпадением даты передачи имущества на основе передаточного акта и даты внесения записи в ЕГРЮЛ возникающие в этот период изменения раскрываются в пояснительной записке (п. 10 Приказа N 44н). Фактически данные, зафиксированные на дату реорганизации, отражаются в заключительной отчетности и затем присоединяются к данным организации-правопреемника.

<3> Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

<4> Утверждено Приказом Минфина России от 06.07.1999 N 43н.

Отчетным годом для присоединяющейся организации является период с 1 января и до даты внесения сведений в ЕГРЮЛ о прекращении деятельности (п. 2 ст. 16 Закона N 402-ФЗ). Заключительная бухгалтерская отчетность представляется в налоговый орган не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ), то есть не позднее трех месяцев с момента внесения сведений в ЕГРЮЛ о прекращении деятельности.

В связи с тем что заключительная бухгалтерская отчетность составляется на день, предшествующий внесению в ЕГРЮЛ записи о прекращении деятельности, технически сдать отчетность за присоединенную организацию может только правопреемник.

Последним налоговым периодом для присоединяющейся компании является период с начала данного года до дня завершения реорганизации (п. 3 ст. 55 НК РФ). Например, если реорганизация произошла 22 декабря 2015 г. то последним налоговым периодом для реорганизованного общества будет период с 1 января 2015 г. по 22 декабря 2015 г.

В идеале присоединившаяся компания должна отчитаться по всем налогам до внесения записи в ЕГРЮЛ. Технически это почти невозможно, так как заранее организация не знает точной даты присоединения, более того, ФНС может отказать в регистрации и тогда даже предполагаемый срок будет сдвинут. В своих разъяснениях чиновники поясняют, кто и в какой момент должен отчитаться в зависимости от типа представляемой декларации.

Налог на прибыль и налог на имущество

Декларацию по налогу на прибыль и налогу на имущество может сдать и правопреемник. Поэтому, если присоединяемая компания не успевает представить отчетность до даты внесения сведений в ЕГРЮЛ, отчетность сдает правопреемник (отдельно от своих деклараций). Такой порядок следует из положений ст. 50 НК РФ и Писем Минфина России от 13.09.2012 N 03-05-05-01/54 и УФНС по г. Москве от 10.02.2012 N 16-15/011630@.

Налоговым кодексом не установлены специальные сроки представления в налоговые органы налоговых деклараций и сроки уплаты налогов за последний налоговый период при реорганизации организации (п. 3 ст. 50 НК РФ). В связи с этим в случае завершения реорганизации, например, 10 декабря 2015 г. налоговая декларация по налогу на прибыль организаций за последний налоговый период должна быть представлена и налог уплачен не позднее 28 марта 2016 г. (Письмо Минфина России от 09.03.2011 N КЕ-4-3/3609@), а по налогу на имущество - не позднее 30 марта 2016 г.

В декларации по налогу на прибыль за последний налоговый период по присоединенной организации указываются ИНН и КПП организации-правопреемника, а на титульном листе декларации - наименование организации, за которую она представляется, и код налогового периода "50" - последний налоговый период при реорганизации. В разд. I декларации проставляется код ОКТМО того субъекта РФ, на территории которого находилась присоединенная организация (Письмо ФНС России от 14.01.2013 N ЕД-4-3/104@). Титульный лист декларации по налогу на имущество заполняется аналогично титульному листу декларации по налогу на прибыль. Представить декларацию нужно в налоговый орган по месту учета организации-правопреемника (п. 2.8 разд. II Приложения N 3 к Приказу ФНС России от 24.11.2011 N ММВ-7-11/895).

У операторов электронной сдачи отчетности в декларациях по налогу на прибыль и налогу на имущество имеется раздел "Сведения о реорганизованной (ликвидированной) организации (обособленном подразделении)", в котором указываются данные (ИНН, КПП) присоединяемой компании. Таким образом, организация-правопреемник без проблем может представить отчетность за присоединяемую организацию в электронном виде.

В Письме ФНС России от 09.03.2011 N КЕ-4-3/3609@ чиновники указали, что реорганизуемые юридические лица представляют налоговую декларацию по НДС за последний налоговый период перед прекращением своей деятельности в налоговый орган, в котором они состояли на учете до момента прекращения деятельности. Если декларация не представлена, сделать это необходимо правопреемнику. В квартале, в котором произошла реорганизация, правопреемник должен отразить как все "свои" операции (облагаемые и не облагаемые НДС), так и операции присоединенных юридических лиц, осуществленные в квартале присоединения. Аналогичные разъяснения дали чиновники в п. 1 Письма ФНС России от 12.05.2014 N ГД-4-3/8919@.

В соответствии с п. 16.5 разд. II Приложения N 2 к Приказу ФНС России от 29.10.2014 N ММВ-7-3/558@ при представлении в налоговый орган по месту учета организацией-правопреемником декларации по НДС за последний налоговый период в титульном листе по строке "По месту нахождения (учета)" проставляется код "215" или "216", в верхней части листа указываются ИНН и КПП организации-правопреемника. В строку "Налогоплательщик" вносится наименование реорганизованной организации. В строке "ИНН/КПП реорганизованной организации" прописываются соответственно ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения (по налогоплательщикам, отнесенным к категории крупнейших, - налоговым органом по месту учета в качестве крупнейшего налогоплательщика). В разд. 1 декларации по НДС проставляется код ОКТМО муниципального образования, на территории которого находилась реорганизованная организация. Коды форм реорганизации и код ликвидации приведены в Приложении 3 к Порядку заполнения налоговой декларации по НДС <5>.

<5> Приложение 2 к Приказу ФНС России N ММВ-7-3/558@.

Налоговый период - это период, по итогам которого должна быть определена налоговая база и исчислена сумма налога, подлежащая уплате (п. 1 ст. 55 НК РФ). Для всех налогоплательщиков по НДС налоговым периодом является квартал (ст. 163 НК РФ). Пунктом 4 ст. 55 НК РФ предусмотрено, что в отношении тех налогов, по которым налоговый период устанавливается как календарный месяц или квартал, при создании, ликвидации, реорганизации организации изменение отдельных налоговых периодов производится по согласованию с налоговым органом по месту учета налогоплательщика.

Так, если присоединение произошло 7 октября 2015 г. последним налоговым периодом по НДС для присоединяющейся организации может быть согласован III квартал 2015 г. И если присоединяющаяся организация не успела отчитаться перед ФНС за указанный квартал, сделать это необходимо правопреемнику, а декларацию заполнить с учетом вышеописанных требований. Операции по НДС за период с 1 по 7 октября 2015 г. которые произвела присоединяющаяся организация, должны быть включены правопреемником в "свою" декларацию уже за IV квартал 2015 г.

В случае реорганизации в форме присоединения сведения о доходах физических лиц по форме 2-НДФЛ должны быть представлены присоединяемой (ликвидируемой) организацией за период от начала года до дня завершения реорганизации в форме присоединения (Письмо ФНС России от 27.11.2015 N БС-4-11/20731@).

Ранее также отмечалось, что возможность исполнения обязанности по представлению сведений о доходах физических лиц правопреемниками реорганизованного юридического лица НК РФ не предусмотрена. В связи с этим сведения о доходах физических лиц по форме 2-НДФЛ должны быть представлены присоединяемой организацией.

Как правило, сотрудников не увольняют из присоединяемой компании, а оформляют их перевод на основании ч. 1 ст. 72.1 ТК РФ. Причем выплачивать компенсацию за неиспользованный отпуск им не нужно, поскольку после реорганизации трудовые отношения с сотрудником у организации не прекращаются (ст. 75 ТК РФ) и он будет иметь право на получение отпуска в организации-правопреемнике, который он "заработал" еще в присоединяемой организации.

На практике организации действуют следующим образом. Если подача документов на государственную регистрацию реорганизации в форме присоединения планируется, например, 17 декабря, то 30 ноября все сотрудники присоединяемой организации переводятся в присоединяющую организацию, рассчитываются и перечисляются заработная плата, налоги и взносы за ноябрь. Присоединяемая организация представляет справки 2-НДФЛ в ФНС. Перевод директора должен быть оформлен не ранее даты внесения записи в ЕГРЮЛ, так как заявление о внесении сведений о прекращении деятельности должен подписать действующий директор. Заработная плата за декабрь согласно смоделированной ситуации директору будет начислена и выплачена уже организацией-правопреемником. Вопрос о том, на какую должность должен быть переведен директор присоединяемой организации, решается по-разному. Нужно учитывать, что в соответствии со ст. 75 ТК РФ при смене собственника имущества организации новый собственник не позднее трех месяцев со дня возникновения у него права собственности имеет законные основания расторгнуть трудовой договор с руководителем и главным бухгалтером организации. Значит, директор может быть переведен и сразу уволен уже из организации-правопреемника. Такой "перевод" решает задачу представления отчетности по НДФЛ и в фонды.

Отчетность в фонды

Несмотря на то что согласно п. 16 ст. 15 Закона N 212-ФЗ <6> в случае реорганизации отчетность следует сдать организации-правопреемнику, чиновники ссылаются на п. 15 ст. 15 названного Закона, в силу которого при прекращении деятельности организации в связи с ее ликвидацией она обязана представить в ПФР и ФСС расчеты по начисленным и уплаченным страховым взносам за период с начала расчетного периода по день представления указанного расчета включительно. Сделать это нужно до дня подачи заявления о прекращении деятельности. Также в ст. 9 Закона N 27-ФЗ <7> говорится, что при реорганизации страхователя - юридического лица он представляет сведения об уволенных в связи с этим работников в течение одного месяца со дня утверждения передаточного акта (разделительного баланса), но не позднее дня представления документов на государственную регистрацию реорганизации в форме присоединения.

<6> Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".

<7> Федеральный закон от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования".

В момент рассмотрения заявления о присоединении ФНС направляет межведомственный запрос в ПФР о наличии долгов у присоединяемой организации по представлению отчетности. Как показывает практика, если присоединяемая организация не отчитается в ПФР (на титульном листе расчета проставляется "Л" в графе "Прекращение деятельности") до подачи документов на присоединение в регистрирующие органы, в таком присоединении будет отказано.

Например, если организация планирует подать документы на государственную регистрацию реорганизации в форме присоединения 17 декабря 2015 г. то 30 ноября 2015 г. присоединяющейся организации необходимо отчитаться в ПФР и погасить долги.

Кроме того, после внесения записи в ЕГРЮЛ о реорганизации ПФР запросит отчетность за период с начала года до даты внесения записи в ЕГРЮЛ у правопреемника. Полагаем, ПФР необходимо убедиться, что после сдачи присоединяемой организацией последней отчетности и перед моментом внесения записи в ЕГРЮЛ никаких дополнительных начислений организация не производила. В отличие, например, от деклараций по налогу на прибыль, в расчете по начисленным и уплаченным страховым взносам в ПФР не предусмотрено указание периода и кодов по месту нахождения (учета), свидетельствующих о том, что отчитывается правопреемник. Сотрудники ПФР предлагают прописать в декларации наименование, номер и прочие реквизиты присоединяющейся организации, а подписать и поставить печать - правопреемнику.

В процессе реорганизации предприятия взаимодействуют с множеством инстанций:

1) с ФНС, которую необходимо уведомить о начале и окончании процесса слияния компаний и в которую нужно представить бухгалтерскую и налоговую отчетность организаций, прекративших свое существование вследствие реорганизации;

2) с фондами (ПФР и ФСС), перед которыми надо отчитаться по взносам за сотрудников, работавших в упраздненной компании;

3) с антимонопольной службой, которая должна согласовать реорганизацию между лицами, активы и выручка которых исчисляются миллиардами рублей;

4) со СМИ, в которых размещается информация о реорганизации юридических лиц;

5) с кредиторами реорганизуемых компаний.

Все перечисленные действия подробно освещены в статье.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Продолжаем разговор о реорганизации компаний, начатый в прошлом номере. На этот раз рассмотрим особенности реорганизации в форме присоединения и слияния. Материал подготовлен при участии Е.В. Воробьевой, члена экспертного совета Палаты налоговых консультантов РФ, к. э. н.

При проведении реорганизации в форме слияния и (или) присоединения компаний в формах общества с ограниченной ответственностью или акционерного общества нужно руководствоваться следующими законами и нормативно-правовыми актами:

- Гражданским кодексом РФ (частью первой);

- Федеральным законом от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Закон N 14-ФЗ);

- Федеральным законом от 26.12.1995 N 208-ФЗ "Об акционерных обществах" (далее - Закон N 208-ФЗ);

- Федеральным законом от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (далее - Закон N 129-ФЗ).

Примечание. Отражение операций по реорганизации в бухгалтерском учете и отчетности

Порядок отражения операций по реорганизации в бухгалтерском учете и отчетности регламентирован Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации компаний, утвержденными Приказом Минфина России от 20.05.2003 N 44н.

Последствия слияния и присоединения

В случае слияния образуется абсолютно новое юридическое лицо - правопреемник реорганизованных фирм, а те организации, которые участвуют в слиянии, прекращают свою деятельность с правопреемством, так как передают все свои права и обязанности новой организации.

При слиянии юридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом (п. 1 ст. 58 ГК РФ).

Присоединение - это форма реорганизации, когда одно или несколько юридических лиц присоединяются к другому. При этом нового юридического лица не образуется.

И при слиянии, и при присоединении прекращают существование и подлежащие слиянию, и присоединяемые юридические лица. Компания, к которой присоединяются, в дополнение к своим правам и обязанностям приобретает обязанности присоединяемого лица (лиц) (п. 2 ст. 58 ГК РФ).

Форму "присоединение" могут выбрать только компании, имеющие одинаковую организационно-правовую форму. А при слиянии возможна смена организационно-правовой формы компании.

Примечание. Реорганизуемая компания после внесения в ЕГРЮЛ записи о начале процедуры реорганизации дважды, с периодичностью один раз в месяц, публикует в СМИ уведомление о реорганизации (п. 12 Письма ФНС России от 23.01.2009 N МН-22-6/64@).

И при слиянии, и при присоединении происходит создание нового общества, которому передаются обязанности реорганизуемых обществ (ст. ст. 58 и 59 ГК РФ). Общества, которые принимают участие в процедуре, перестают существовать как отдельные единицы.

Часто эти формы используют в качестве альтернативной ликвидации, поскольку реорганизация как путем слияния, так и путем присоединения является отличным выходом из ситуации для убыточных компаний. В такой форме может быть ликвидировано практически любое юридическое лицо. Правда, в некоторых случаях реорганизация в форме слияния должна быть согласована с антимонопольным органом.

При реорганизации все права и обязанности организации переходят к правопреемнику с момента внесения записи в ЕГРЮЛ: при присоединении - к организации, к которой происходит присоединение, при слиянии - к вновь образующейся компании (ст. 58 ГК РФ).

Согласие антимонопольного органа

На совершение реорганизации, предполагающей укрупнение хозяйствующих субъектов, необходимо получить предварительное согласие антимонопольного органа. Так, согласие Федеральной антимонопольной службы понадобится, если после реорганизации у соединившихся организаций или присоединившейся компании (абз. "а" п. 8 ч. 1 ст. 23. ч. 1 ст. 27 Федерального закона от 26.07.2006 N 135-ФЗ "О защите конкуренции", далее - Закон N 135-ФЗ):

- суммарная стоимость активов по данным бухгалтерского баланса по состоянию на последнюю отчетную дату превышает 7 млрд руб.;

- суммарная выручка таких организаций от реализации товаров за календарный год, предшествующий году реорганизации, превышает 10 млрд руб.;

- одна из компаний-участниц включена в реестр хозяйствующих субъектов, имеющих долю на рынке определенного товара более чем 35%.

Ходатайство о даче согласия на присоединение компаний подается одним из заинтересованных лиц (ч. 2 ст. 32 Закона N 135-ФЗ).

Уведомление в антимонопольный орган подается лицом, на которое возложена обязанность подачи такого уведомления (ч. 4 ст. 32 Закона N 135-ФЗ). Уведомление и ходатайство могут быть поданы представителем заявителя.

Антимонопольный орган должен дать ответ в течение 30 дней с даты получения ходатайства (ч. 1 ст. 33 Закона N 135-ФЗ).

Если реорганизуемые организации не удовлетворяют критериям. названным выше, но при этом их суммарная выручка превышает 400 млн руб. реорганизованная компания должна уведомить о присоединении антимонопольный орган не позднее 45 дней с даты реорганизации (п. п. 1. 2 ч. 1 ст. 30 Закона N 135-ФЗ).

Этапы проведения реорганизации в форме слияния

Начинается процесс реорганизации с принятия решения каждым юридическим лицом, участвующим в реорганизации, и заключения ими договора. Затем следует уведомление налогового органа, ПФР и ФСС РФ о принятии решения о реорганизации.

Решение о реорганизации. Процедуру реорганизации компании в форме слияния или присоединения предваряет принятие соответствующего решения, принимаемого:

- общим собранием участников каждого общества, принимающего участие в реорганизации (для обществ с ограниченной ответственностью) (пп. 11 п. 2 ст. 33 Закона N 14-ФЗ);

- общим собранием акционеров по представлению совета директоров (для акционерных обществ) (п. 2 ст. 16 Закона N 208-ФЗ).

Договор о слиянии или присоединении. После принятия соответствующего решения о реорганизации компании общее собрание каждого общества утверждает договор о присоединении или договор о слиянии, в котором определяется порядок и условия реорганизации, а общее собрание присоединяемого общества также принимает решение об утверждении передаточного акта (п. п. 1. 2 ст. 58. ст. 59 ГК РФ).

В случае присоединения к акционерному обществу или слияния с ним в договоре также определяются условия конвертации денег в акции вновь образуемого в результате реорганизации акционерного общества. Помимо этого, в договор необходимо включить указание об утверждении учредительных документов создаваемой организации, создании ее органов управления и ревизионного органа (п. 2 ст. 52 Закона N 14-ФЗ).

Примечание. Из всех форм реорганизации повысить величину чистых активов могут только процедуры объединения организаций, то есть только слияние или присоединение.

Примечание. Выездная проверка

В связи с реорганизацией (вне зависимости от ее формы - слияние или присоединение) ИФНС и внебюджетные фонды проведут выездную проверку компании (п. 6.2 Методических рекомендаций, утвержденных Распоряжением Правления ПФР от 03.02.2011 N 34-р, п. 11 ст. 89 НК РФ, пп. "в" п. 8 Методических указаний, утвержденных Постановлением ФСС РФ от 07.04.2008 N 82).

Подача документов на государственную регистрацию. Заявление о регистрации юридического лица подается в регистрирующий орган (ИФНС).

На основании решения о регистрации регистрирующий орган вносит в ЕГРЮЛ запись о создании нового юридического лица и сообщает регистрирующим органам по месту нахождения реорганизуемых юридических лиц о прекращении их деятельности, о чем эти органы делают запись в ЕГРЮЛ.

Документы, которые подают на государственную регистрацию компании, проводящие процедуру реорганизации в форме слияния или присоединения, различаются. Так, при слиянии подается (п. 1 ст. 14 Закона N 129-ФЗ):

- заявление о регистрации юридического лица, созданного в процессе реорганизации;

- сопутствующие ему документы.

А регистрация общества с ограниченной ответственностью путем присоединения требует представления в регистрирующий орган (п. 3 ст. 17 Закона N 129-ФЗ):

- заявления о прекращении деятельности фирмы;

- заявления о внесении в учредительные документы изменений, связанных с присоединением.

Основные этапы проведения реорганизации в форме слияния или присоединения приведены в таблице.

Последовательность проведения реорганизации

в виде слияния или присоединения

Трудовой договор при реорганизации

в форме слияния или присоединения

При реорганизации компании в форме слияния или присоединения сохраняет силу трудовой договор (ст. 56 ТК РФ) с обусловленной трудовой функцией (работой по определенной специальности, квалификации или должности) (ст. 15 ТК РФ). При этом трудовые отношения с работниками:

- продолжаются с их согласия в новой (реорганизованной) компании (ч. 5 ст. 75 ТК РФ);

- прекращаются, если работники не согласны продолжать трудовую деятельность в новой, с их точки зрения, организации (в том числе с новым директором и главбухом). В рассматриваемом случае считается, что трудовой договор прекращается по инициативе работника, но по специальному основанию, предусмотренному п. 6 ч. 1 ст. 77 ТК РФ (отказ от продолжения работы в связи со сменой собственника имущества организации, с изменением подведомственности (подчиненности) организации либо ее реорганизацией) (Определение Конституционного Суда РФ от 29.01.2009 N 24-О-О). При этом от сторон трудового договора не требуется предварительного уведомления (извещения) второй стороны о принятом решении, получения ее согласия и т.п. Не предусмотрена в связи с увольнением по данному основанию и выплата выходных пособий, поскольку работник принял решение расторгнуть трудовой договор по собственному желанию.

Примечание. Соответственно, у сотрудников сохраняется и стаж работы, дающий право на очередной оплачиваемый отпуск (ст. 121 ТК РФ).

Согласно ст. 75 ТК РФ прекращение трудового договора в связи с отказом от продолжения работы в связи со сменой собственника имущества организации может быть произведено только новым собственником организации (Определение Верховного Суда РФ от 03.09.2009 N 74-В09-4).

Примечание. Гарантия стабильного положения работника

Часть 5 ст. 75 ТК РФ носит гарантийный характер, она направлена на обеспечение работнику возможности при реорганизации юридического лица продолжать трудовую деятельность по должности (профессии, специальности), обусловленной трудовым договором, то есть на сохранение трудовых отношений, что гарантирует стабильность правового положения работника в условиях изменения правового статуса работодателя (Определение Конституционного Суда РФ от 29.01.2009 N 24-О-О).

Примечание. Выплаты временно не работающим сотрудникам (находящимся в отпуске по уходу за ребенком, получающим пособие по временной нетрудоспособности и т.д.) производятся в обычном порядке - до даты реорганизации - реорганизуемой организацией, после этой даты - реорганизованной организацией.

Штатное расписание. Штатное расписание, как правило, изменяется, в него могут вводиться новые структурные подразделения, должности, отдельные должности могут из него исключаться.

В новом штатном расписании образованной в результате реорганизации компании должность работника:

- может быть сохранена (при этом оснований для увольнения работника по сокращению штата не имеется). В этом случае изменяются условия трудового договора (адрес организации), о чем работник не позднее чем за два месяца должен быть извещен в письменной форме новым работодателем (ч. 1. 2 ст. 74 ТК РФ). Если он согласен с такими изменениями, трудовые отношения с ним продолжаются. Если нет - трудовой договор расторгается по инициативе работника (ч. 6 ст. 75 ТК РФ);

- может дублироваться (например, когда работники присоединяемой организации занимают такие же должности, что и работники присоединяющейся организации). В этом случае новый работодатель вправе произвести сокращение численности (штата) (ч. 4 ст. 75 ТК РФ);

- если новый работодатель не может предоставить работу, то происходит простой по вине работодателя. Вины работников в этом нет.

Уведомление работника о реорганизации юридического лица

Процедура извещения работника о готовящейся реорганизации Трудовым кодексом не установлена, поэтому работодатель может уведомить работника об этом событии в любой момент. Но учитывая, что реорганизация - довольно протяженная по времени процедура, рекомендуем сделать это заблаговременно.

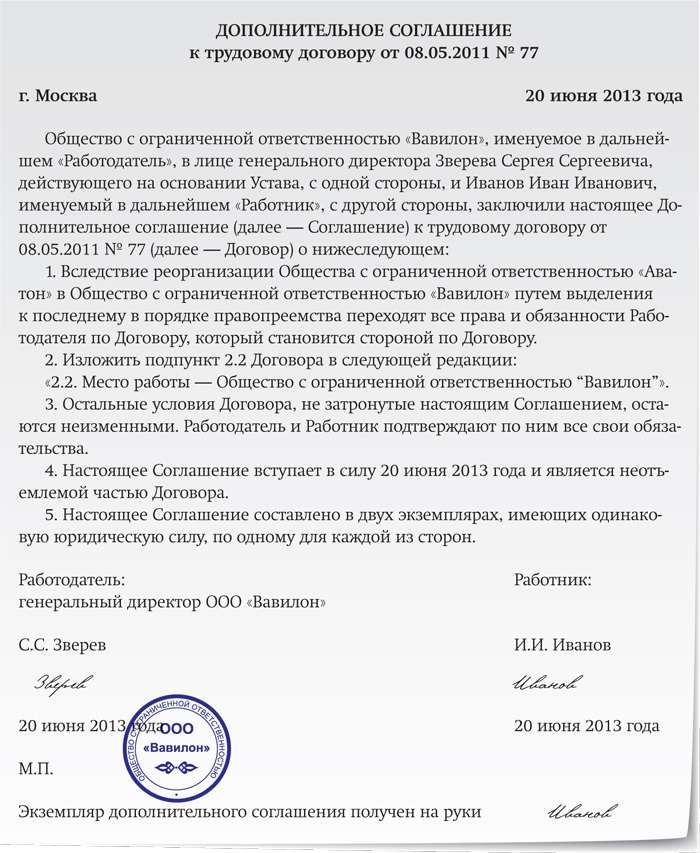

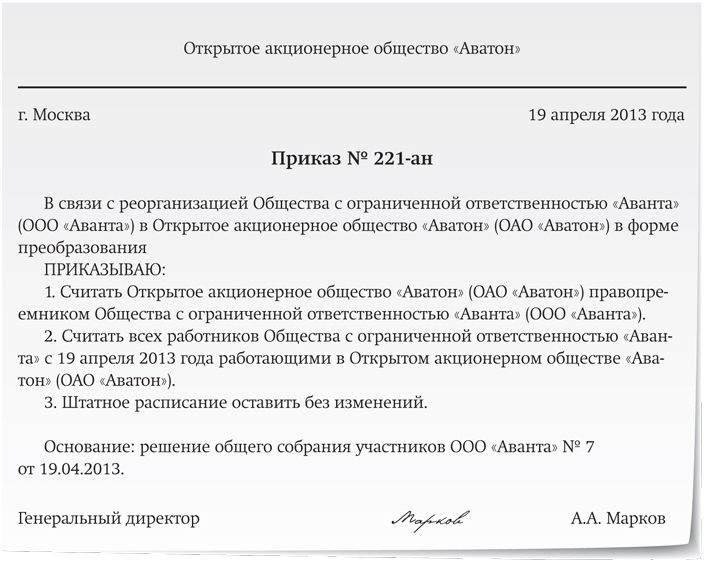

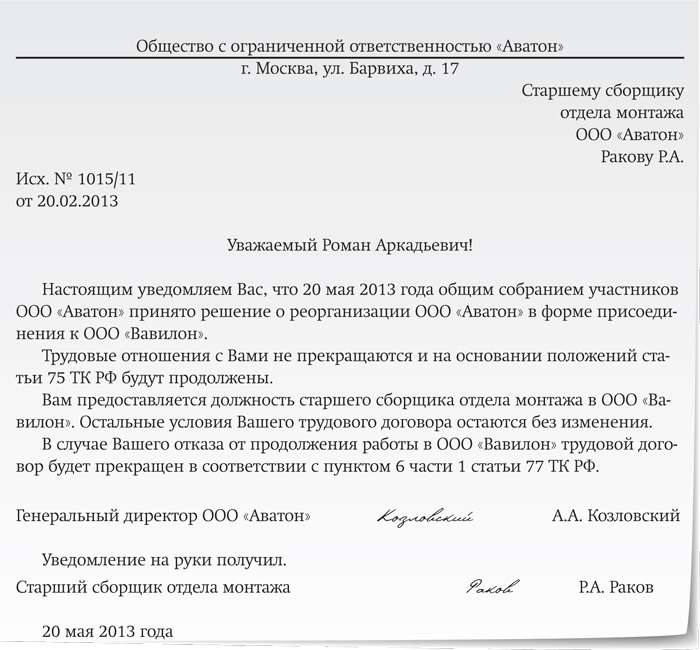

Не имеется оснований для выплаты компенсации за неиспользованный отпуск в период работы в реорганизованной компании ООО "Аватон" в момент прекращения деятельности компании и внесения записи в трудовые книжки о реорганизации.

Инструкция по заполнению трудовых книжек (Приложение N 1 к Постановлению Минтруда России от 10.10.2003 N 69) не регулирует порядок внесения в трудовые книжки записей в случае реорганизации компании.

На наш взгляд, порядок действий должен быть следующим.

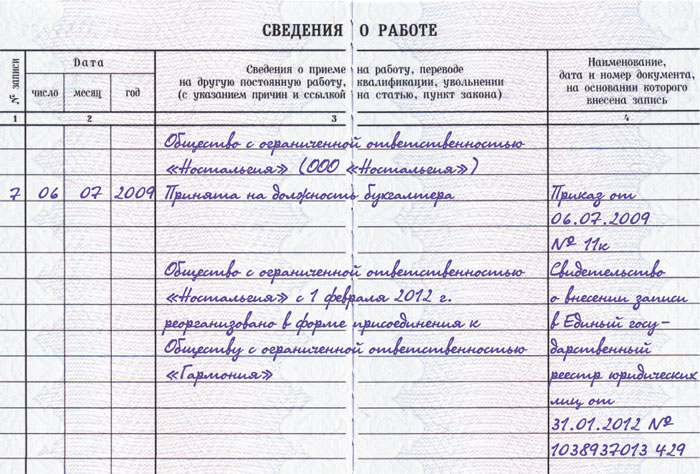

Запись о реорганизации компании делается в трудовых книжках всех работников, например, в разделе "Сведения о работе" указывается: "Общество с ограниченной ответственностью "Аватон" реорганизовано путем присоединения к обществу с ограниченной ответственностью "Вавилон".

В графе 4 проставляется основание реорганизации - приказ (распоряжение) или иное решение работодателя, его дата и номер.

Если работники согласны работать в реорганизованной компании и при этом они остаются на прежних должностях. то в трудовых книжках никакие записи не делаются.

Если трудовая функция работника изменяется, то в трудовую книжку после записи о реорганизации компании вносится запись о переводе на новую должность.

Если работник не согласен трудиться в новой компании. то он вправе подать заявление об увольнении как прежнему работодателю (до реорганизации), так и новому.

Трудовые отношения новым работодателем могут быть расторгнуты с работником на основании:

- п. 6 ч. 1 ст. 77 ТК РФ в связи с нежеланием работать в реорганизованной компании, поскольку изменяются существенные условия трудового договора (например, компания изменила адрес, сферу деятельности, условия труда);

- п. 3 ч. 1 ст. 77 ТК РФ по инициативе работника.

В последний день работы:

- работнику выдается трудовая книжка (ч. 4 ст. 84.1 ТК РФ);

- с ним производится полный расчет - выплата всех сумм, причитающихся от работодателя (ч. 4 ст. 84.1 и ст. 140 ТК РФ).

Образец записи в трудовую книжку работника, если он отказывается работать в связи с изменением существенных условий труда, обусловленных реорганизацией, приведен ниже.

Образец записи об увольнении в трудовой книжке

Сведения о работе

Совместители пользуются общими правами. На работников-совместителей распространяются те же нормы, что и на работников, работающих по основному месту работы. То есть трудовые отношения с совместителями реорганизуемых компаний также не прекращаются.

Поскольку трудовые отношения с работниками при слиянии (присоединении) организаций не прекращаются, в их трудовые книжки могут быть внесены изменения. Напомним, что в соответствии со ст. 66 ТК РФ записи в трудовой книжке совместителя делаются только на основном месте работы. Следовательно, запись о реорганизации работодателя на совмещаемом месте работы внешнему совместителю может быть сделана по его заявлению на основании копии приказа о реорганизации.

Примечание. Данная позиция распространяется на все формы реорганизации, в том числе и на формы присоединения и слияния.

В соответствии с ч. 3 ст. 8 Федерального закона от 24.07.2009 N 212-ФЗ (далее - Закон N 212-ФЗ) база по страховым взносам рассчитывается нарастающим итогом с начала года. До тех пор, пока база по страховым взносам не достигнет предельного размера, в 2013 г. это 568 000 руб. (ч. 4 и 5 ст. 8 Закона N 212-ФЗ, Постановление Правительства РФ от 10.12.2012 N 1276), применяется тариф:

После того как величина базы превысит предельный размер, взносы уплачиваются только в ПФР, но уже по тарифу 10% (если нет права на льготы) (ч. 4 ст. 8. ч. 1 ст. 58.2 Закона N 212-ФЗ).

Примечание. Плательщики страховых взносов, имеющие право на применение льготных (пониженных тарифов), по достижении предельного размера базы взносы не начисляют.

Организация-правопреемник при определении базы по страховым взносам не вправе учитывать выплаты работникам за текущий год у предыдущего работодателя (Письмо Минздравсоцразвития России от 28.05.2010 N 1375-19). Поэтому даже если до реорганизации база по страховым взносам в отношении конкретного работника достигла предельной величины и прежняя компания применяла тариф 10%, то после реорганизации правопреемнику в отношении этого работника придется применять тариф 22%.

Примечание. Данная позиция распространяется на все формы реорганизации, в том числе и в форме слияния и присоединения.

Отчетность в ПФР

Расчет поформе РСВ-1 ПФР. Реорганизованная компания включает суммы выплат работникам, переходящим к правопреемнику, в расчет по форме РСВ-1 ПФР до момента окончания реорганизации.

Правопреемник отражает в расчете суммы выплат перешедшим к нему из старой компании работникам с первого дня работы у него.

Персонифицированная отчетность. Реорганизуемая компания обязана представить сведения персонифицированного учета в ПФР в отношении уволенных работников в течение одного месяца со дня утверждения передаточного акта (разделительного баланса), но не позднее дня обращения в ИФНС с заявлением (п. 3 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ и п. 37 Инструкции, утвержденной Приказом Минздравсоцразвития России от 14.12.2009 N 987н):

- о регистрации компании-правопреемника в случае слияния;

- прекращении своей деятельности в случае присоединения.

Примечание. Справка о сданном персонифицированном учете

При реорганизации компании в форме слияния в комплекте документов, представляемых в регистрирующий орган (ИФНС), должна быть справка из Пенсионного фонда о сданных сведениях персонифицированного учета (пп. "ж" п. 1 ст. 14 Закона N 129-ФЗ). Зачастую получение такой справки затрудняет регистрацию процедуры слияния и получения свидетельства о прекращении деятельности фирмы.

Единственная форма реорганизации, для проведения которой Закон N 129-ФЗ не требует представления справки из Пенсионного фонда о сданном персонифицированном учете, - присоединение.

Справка2-НДФЛ. Отчитаться по форме 2-НДФЛ с начала года до момента прекращения деятельности должна прежняя компания, а не компания-правопреемник (Письма Минфина России от 19.07.2011 N 03-04-06/8-173 и УФНС России по г. Москве от 21.04.2010 N 16-15/042728@. от 01.04.2008 N 09-14/031191 ).

Стандартные налоговые вычеты. Компания-правопреемник предоставляет работникам такие вычеты с момента начала их работы в этой компании с учетом зарплаты, полученной с начала календарного года, в котором проведена реорганизация.

Имущественный вычет. Если работник получал у прежнего работодателя имущественный вычет, получать его автоматически у правопреемника он не сможет, так как в уведомлении о подтверждении права на имущественный вычет (утв. Приказом ФНС России от 25.12.2009 N ММ-7-3/714@) указан прежний работодатель.

Чтобы вычет начал предоставлять правопреемник, работник должен получить новое уведомление (Письма Минфина России от 25.08.2011 N 03-04-05/7-599 и ФНС России от 23.09.2008 N 3-5-03/528@ ) и написать заявление на вычет (ст. 220 НК РФ).

Подписано в печать

Вопрос от читательницы Клерк.Ру Ольги (г. Томск)

В нашей компании реорганизация путем присоединения одного юр. лица к другому. Все сотрудники присоединяемой организации остаются работать, при этом у директора присоединяемой организации (он же единственный собственник ООО) и у гл.бухгалтера меняются должности. Как все это правильно оформить с точки зрения кадровой документации и в каком порядке?

Кадровые процедуры при реорганизации организации (в т. ч. в форме присоединения) оформляются в следующем порядке.

1. Составить и утвердить штатное расписание организации-правопреемника. Изменения в штатном расписании могут заключаться во введении новых и исключении прежних структурных подразделений, должностей, профессий. Штатное расписание утверждается приказом (распоряжением), который подписывает руководитель организации-правопреемника или уполномоченное им на это лицо (письмо Роструда № 276-6-0 от 5 февраля 2007 г. ст. 57-58 Гражданского кодекса РФ).

2. Уведомить о предстоящей реорганизации тех работников, для которых она повлечет изменение условий трудовых договоров. Уведомления нужно составить в письменной форме и вручить работникам под подпись не позднее чем за два месяца до реорганизации (т. е. в порядке, предусмотренном для предупреждения об изменении организационных или технологических условий труда). В уведомлении целесообразно предусмотреть отдельную строку, в которой работник поставит отметку о том, согласен он или отказывается от продолжения работы в связи с реорганизацией. Если работник отказывается, это должно быть зафиксировано в уведомлении (или в заявлении работника на имя руководителя организации).

Если реорганизация организации не повлечет изменения условий трудовых договоров с работниками, уведомлять их о ней не нужно (ч. 2 ст. 74, ч. 6 ст. 75 Трудового кодекса РФ, письмо Роструда № 276-6-0 от 5 февраля 2007 г.).

3. Оформить прекращение трудовых договоров с работниками, которые отказались от продолжения работы в связи с реорганизацией организации. Если реорганизация сопровождается сокращением численности или штата, нужно провести процедуру сокращения в порядке ст. 180 Трудового кодекса РФ (ч. 4 ст. 74, ч. 6 ст. 75, п. 2 ч. 1 ст. 81, ст. 84.1 Трудового кодекса РФ, письмо Роструда № 276-6-0 от 5 февраля 2007 г.).

4. Издать приказ в свободной форме о внесении изменений в кадровые документы в связи с реорганизацией организации.

5. Если в результате реорганизации изменяются условия трудовых договоров с работниками, оформить в соответствии с приказом дополнительные соглашения к трудовым договорам (например, если в связи с реорганизацией изменяется наименование должности работника). Если же реорганизация организации не затрагивает условий трудовых договоров работников, то вносить изменения в них не нужно.

При реорганизации может поменяться наименование организации. В таком случае в трудовые договоры работников нужно внести изменения еще и по этому поводу, так как наименование организации является сведениями, которые обязательно должны содержаться в трудовом договоре и быть в актуальном состоянии (ст. 72, ч. 1 ст. 72.1, абз. 2 ч. 1 ст. 57 Трудового кодекса РФ).

6. Внести необходимые записи в трудовые книжки работников, которые продолжают работу после реорганизации. В частности, в трудовой книжке производится запись о реорганизации юридического лица со ссылкой на соответствующее решение работодателя (письмо Роструда № 1553-6 от 5 сентября 2006 г.), об изменении наименования должности и т. п.

7. Если в результате реорганизации организация прекратила свою деятельность, нужно передать все кадровые документы на хранение ее правопреемнику. Исключением является реорганизация в форме выделения, при которой правопреемнику нужно передать только часть кадровых документов, поскольку в этом случае реорганизованная организация продолжает свою деятельность и к правопреемнику переходит только часть ее прав и обязанностей (ст. 58 Гражданского кодекса РФ, ч. 9 ст. 23 Федерального закона № 125-ФЗ от 22 октября 2004 г. п. 1 Распоряжения Правительства РФ № 358-р от 21 марта 1994 г. ч. 2 ст. 5, ч. 1 ст. 8 Трудового кодекса РФ).

При этом нужно учесть, что с генеральным директором-единственным учредителем юридического лица (участником, акционером) может не заключаться трудовой договор (по мнению Роструда заключать его не нужно, письма Роструда № 177-6-1 от 6 марта 2013 г. № 2262-6-1 от 28 декабря 2006 г.). В случае отсутствия трудового договора вышеописанные процедуры, касающиеся внесения в него изменений при реорганизации организации, к генеральному директору не применяются.

Получить персональную консультацию Елены Ширимовой в режиме онлайн очень просто - нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

ведущий эксперт по кадровому учёту и делопроизводству компании "Моё дело"

Специально для Клерк.Ру