Рейтинг: 4.4/5.0 (1821 проголосовавших)

Рейтинг: 4.4/5.0 (1821 проголосовавших)Категория: Бланки/Образцы

"___"___________ _____ г.

<*> В соответствии с пунктом 3 статьи 218 Налогового кодекса Российской Федерации (далее - Кодекс), стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Налоговыми агентами, в соответствии с п. 1 ст. 226 НК РФ, являются российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также постоянные представительства иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы. Налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями.

<**> Стандартный налоговый вычет не может быть перенесен на следующий налоговый период.

Если в течение отдельных месяцев налогового периода сумма стандартных налоговых вычетов окажется больше суммы доходов, облагаемых по ставке 13%, то разница между этими суммами переносится на следующие месяцы этого налогового периода.

Вы нашли то что искали?

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Стандартные детские вычеты по НДФЛ в 2016 годуАктуально на: 18 декабря 2015 г.

Право на детский вычет (или вычет с подоходного налога на детей) имеет родитель, в том числе приемный, супруг (супруга) родителя, усыновитель, опекун, попечитель, на обеспечении которых находится ребенок. Вычет предоставляется на каждого ребенка в возрасте до 18 лет либо учащегося по очной форме обучения в возрасте до 24 лет – студента, аспиранта, ординатора, интерна, курсанта (пп. 4 п. 1 ст. 218 НК РФ ).

Размеры вычетов по НДФЛ на детей в 2016 годуНа кого предоставляется вычет

Если в семье, к примеру, двое несовершеннолетних детей, родитель может получить детский вычет в размере 2800 руб. (1400 руб. + 1400 руб.). То есть при подсчете подоходного налога работника с 2 детьми вычеты, предоставляемые на каждого ребенка, суммируются.

Каким для родителя является ребенок – первым, вторым и т.д. — определяется в хронологическом порядке по дате рождения детей (Письмо Минфина от 08.11.2012 № 03-04-05/8-1257 ). Иначе говоря, первый ребенок – это самый старший ребенок в семье. Причем не имеет значения, предоставляется на него вычет или нет. То есть если, например, двое старших детей уже совершеннолетние и на них детские вычеты не предоставляются, но третьему ребенку менее 18 лет, то он все равно будет считаться третьим ребенком и на него положен вычет в размере 3000 руб. (Письмо Минфина от 15.03.2012 № 03-04-05/8-302 ).

Лимит дохода для получения вычетаДетский вычет по НДФЛ в 2016 году предоставляется работнику до тех пор, пока его совокупный доход с начала года не достигнет 350 000 руб. С месяца, в котором доход работника превысит указанную сумму, вычет на ребенка не предоставляется. До 2016 года предел дохода составлял 280 000 руб.

Прочесть о других изменениях в предоставлении стандартных вычетов по НДФЛ в 2016 году можно здесь .

Вычет НДФЛ на детей в 2016 году: необходимые документыДля получения НДФЛ-вычета на ребенка в 2016 году работник должен представить в бухгалтерию своей организации заявление и документы, подтверждающие право на вычет (п. 3 ст. 218 НК РФ ). В обычной ситуации достаточно копии свидетельства о рождении ребенка, в котором работник указан в качестве родителя (Письмо Минфина от 22.08.2012 № 03-04-05/8-991 ). По свидетельству также определяется и возраст ребенка.

Если же ребенок является учащимся по очной форме обучения в возрасте до 24 лет, то для получения вычета на него родитель должен ежегодно приносить в бухгалтерию справки из учебного заведения, подтверждающие, что ребенок там учится (Письмо Минфина от 02.04.2012 № 03-04-05/8-401 ). Кстати, для целей вычета не имеет значения, где учится ребенок – в России или за рубежом (Письмо Минфина от 15.04.2011 № 03-04-05/5-263 ).

Вычет на ребенка, если родители в разводеДаже если родители разведены, и ребенок проживает с одним из родителей, второй родитель имеет право на детский вычет при условии, что он участвует в обеспечении ребенка. Если вы удерживаете из зарплаты работника алименты на основании исполнительного листа, судебного приказа и т.д. то очевидно, что ваш работник в обеспечении ребенка участвует, и вычет ему предоставить надо (Письма Минфина от 11.10.2012 № 03-04-05/8-1179 ).

Двойной вычет по НДФЛ матери-одиночкеДвойной детский вычет по НДФЛ в 2016 году предоставляется единственному родителю ребенка (пп. 4 п. 1 ст. 218 НК РФ ). Вычет в двойном размере может быть предоставлен, только если другого родителя нет вообще, например, если он умер, признан безвестно отсутствующим и т.д. (Письмо Минфина от 03.07.2013 № 03-04-05/25442 ).

Если супруги разводятся и ребенок остается с одним из них, это не означает, что данный родитель становится единственным для ребенка (Письмо Минфина от 15.01.2013 № 03-04-05/8-23 ). Справедливо и обратное: с момента вступления в брак единственного родителя он перестает быть единственным, и после столь радостного события вычет ему предоставляется уже в одинарном размере.

Если один из родителей лишен родительских прав, другому, по мнению Минфина и ФНС, двойной вычет не положен (Письма Минфина от 12.04.2012 № 03-04-05/8-501. ФНС от 04.03.2011 № КЕ-3-3/619 ).

Так же двойной детский вычет может быть предоставлен одному из родителей, если другой родитель отказался в его пользу от своего права на вычет (пп. 4 п. 1 ст. 218 НК РФ ).

Прекращение предоставления «детского» вычетаСтандартный вычет на ребенка в возрасте до 18 лет предоставляется до конца того года, в котором ему исполнилось 18 (пп. 4 п. 1 ст. 218 НК РФ ). В отношении учащихся в возрасте до 24 лет вычет предоставляется:

— или до конца обучения ребенка, если на тот момент ему еще не исполнилось 24 года;

О стандартных недетских вычетах по НДФЛ читайте здесь .

О социальных вычетах по НДФЛ читайте здесь .

Имущественный вычет по НДФЛ можно получить в порядке, описанном здесь .

21 ноября 2011 года в рамках мероприятий по реализации государственной семейной политики третий президент Российской Федерации Дмитрий Анатольевич Медведев подписал Федеральный закон № 330-ФЗ. предусматривающий увеличение с 1 января 2012 года для граждан, на содержании которых находятся дети в возрасте до 18 лет (до 24 лет при обучении по очной форме в образовательных организациях), стандартных налоговых вычетов по налогу на доходы физических лиц (НДФЛ). Как и ранее, в 2015 году сумма, на величину которой снижается налогооблагаемая база каждого родителя, устанавливается кратно количеству находящихся на его содержании детей (из расчета по 1400 рублей на первого и второго ребенка и 3000 – на каждого последующего).

Меню для навигации по странице

Такая форма государственной поддержки семей с детьми при наличии официального трудоустройства родителей позволяет при прочих равных условиях увеличить «чистую» заработную плату, причем размер прибавки будет в наибольшей степени ощутим для многодетных родителей при их невысоких доходах, особенно в регионах России с низким прожиточным минимумом на душу населения.

Стандартный налоговый вычет на ребенкаСтатьей 218 Налогового кодекса РФ вводится понятие «стандартных налоговых вычетов». В отличие от иных видов вычетов по НДФЛ (социальные, имущественные и др.), данные налоговые послабления определяются в виде фиксированных сумм, на величину которых уменьшается налогооблагаемая база (доходы физ. лиц) за каждый месяц налогового периода (календарный год).

Стандартные налоговые вычеты не обусловлены какими-либо расходами, понесенными физическим лицом. Основным требованием для их применения является факт принадлежности налогоплательщика к категории граждан, установленной НК РФ. При этом возможно их ежемесячное предоставление.

На кого предоставляетсяВычет по НДФЛ на содержание ребенка в соответствии с нормами налогового законодательства распространяется на следующие категории лиц :

С 1 января 2012 года в соответствии с поправками, внесенными в Налоговый кодекс (НК) Федеральным законом от 21 ноября 2011 года № 330-ФЗ. применяются следующие размеры стандартного налогового вычета, предусмотренные пп. 4 п. 1 ст. 218 НК РФ.

На первого и второго ребенка

Порядок и особенности предоставления стандартного налогового вычета на ребенка налогоплательщикам, на обеспечении которых находятся дети, закреплены в пп. 4 п. 1 ст. 218 НК РФ. В соответствии с указанной нормой размер вычета зависит, в частности, от очередности рождения ребенка. Вычеты предоставляются при соблюдении установленных пп. 4 п. 1 ст. 218 НК РФ ограничений.

Перечисленные вычеты на детей могут предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору, если второй родитель (приемный родитель) отказывается от его получения (пп. 4 п. 1 ст. 218 НК РФ). Кроме того, право на вычет в двойном размере предоставлено единственному родителю (приемному родителю), усыновителю, опекуну, попечителю (пп. 4 п. 1 ст. 218 НК РФ).

Заметим, что, по мнению Минфина России, ребенок при вступлении в брак перестает находиться на обеспечении родителя. Следовательно, в такой ситуации предоставление налогоплательщику стандартного вычета на ребенка прекращается (Письмо Минфина России от 31.03.2014 N 03-04-06/14217).

Напомним, что Налоговым кодексом РФ установлено ограничение по предоставлению стандартного налогового вычета в зависимости от возраста ребенка: 18 лет на каждого ребенка и 24 года на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта (пп. 4 п. 1 ст. 218 НК РФ). Таким образом, учитывая данное Письмо Минфина России, предоставление вычета прекращается, если ребенок вступил в брак до 18 лет либо до 24 лет соответственно.

Важно учитывать, что данный вычет предоставляется независимо от предоставления других видов стандартных вычетов (абз. 2 п. 2 ст. 218 НК РФ).

По мнению Минфина России, чтобы определить, каким по счету является ребенок (первым, вторым, третьим и т.д.), нужно учитывать общее количество детей налогоплательщика, включая тех, которые достигли возраста, когда вычет уже не предоставляется (18 лет или 24 года). Таким образом, первый ребенок - это самый старший ребенок из всех детей налогоплательщика.

Родители ребенка, не состоящие в браке (например, разведенные), также могут воспользоваться вычетом. Главное, чтобы родитель участвовал в материальном обеспечении ребенка (пп. 4 п. 1 ст. 218 НК РФ).

Как пояснил Минфин России, если брак между родителями не зарегистрирован, отец ребенка вправе претендовать на получение вычета при наличии следующих документов (Письмо от 15.04.2011 N 03-04-06/7-95):

Отметим, что если один из родителей выплачивает алименты согласно порядку и размерам, установленным Семейным кодексом РФ, то он имеет право на вычет.

В Письме от 11.10.2012 N 03-04-05/8-1179 финансовое ведомство также уточняет, что данное право не зависит от того, проживает родитель с ребенком или нет, поскольку выплата алиментов сама по себе означает участие в содержании ребенка.

Невыплата алиментов в соответствии с соглашением родителей или судебным решением свидетельствует о том, что родитель не принимает участия в материальном обеспечении ребенка.

В заключение отметим, что, если налогоплательщик обеспечивает ребенка, но при этом не является его родителем или супругом (супругой) родителя, получить стандартный вычет он не вправе.

В отношении вычета действуют ограничения по доходу налогоплательщика и по возрасту ребенка.

1. Ограничение по доходу налогоплательщика.

Согласно пп. 4 п. 1 ст. 218 НК РФ стандартный вычет на ребенка предоставляется до месяца, в котором исчисленный нарастающим итогом с начала налогового периода доход налогоплательщика (за исключением дивидендов, полученных налоговыми резидентами РФ), облагаемый по ставке 13%, предусмотренной п. 1 ст. 224 НК РФ, не превысит 350 000 руб.

Указанное ограничение по размеру дохода действует и в ситуации, когда один из родителей получает вычет в удвоенном размере, если второй родитель отказался от его использования.

2. Ограничение по возрасту ребенка.

По общему правилу вычет производится на ребенка в возрасте до 18 лет (пп. 4 п. 1 ст. 218 НК РФ).

Однако если ребенок является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом, курсантом очной формы обучения, то вычет на него производится до достижения им 24 лет (место прохождения обучения значения не имеет). Во время нахождения ребенка в академическом отпуске, предоставление вычета не прекращается.

Впервые вычетом на ребенка (детей) можно воспользоваться:

По общему правилу стандартный налоговый вычет на ребенка предоставляется до конца того года, в котором он достиг возраста 18 лет

Получение указанного вычета зависит именно от продолжительности обучения. Ребенок может завершить обучение и до того момента, как ему исполнится 24 года, тогда родитель теряет право на вычет начиная с месяца, следующего за тем, в котором обучение прекратилось.

Налоговый вычет предоставляется в двойном размере следующим категориям налогоплательщиков:

Если налогоплательщик одновременно является родителем одного ребенка и единственным опекуном другого, то ему положен обычный вычет на родного ребенка и двойной вычет в отношении ребенка, над которым установлена опека.

Сразу отметим, что законодательством не определено понятие единственного родителя.

Это обстоятельство можно установить из свидетельства о рождении ребенка, в котором должен быть указан только один родитель ребенка (абз. 3 ст. 23 Федерального закона от 15.11.1997 N 143-ФЗ «Об актах гражданского состояния», Письмо ФНС России от 15.05.2009 N 3-5-03/592@).

Однако контролирующие органы под понятием «единственный родитель» подразумевают отсутствие второго родителя у ребенка, в частности, по причине смерти, признания родителя безвестно отсутствующим, объявления умершим.

Таким образом, как следует из разъяснений контролирующих органов, подтверждением тому, что родитель является единственным, будет также свидетельство о смерти второго родителя либо выписка из решения суда о признании его безвестно отсутствующим. В этом случае в свидетельстве о рождении ребенка могут значиться оба родителя.

При этом если единственный родитель участвует в обеспечении ребенка, то факты раздельного проживания его с ребенком и расторжения брака со вторым родителем ребенка не влияют на его право получить вычет в двойном размере.

Заметим, что удвоенный вычет единственному родителю не предоставляется, если он вступил в брак, что подтверждается свидетельством о браке. Прекратить предоставлять вычет нужно будет с месяца, следующего за месяцем вступления в брак.

Если брак, в течение которого ребенок не был усыновлен супругом (супругой) родителя, расторгается, то право на вычет в двойном размере возобновляется, в этой цели предоставляется свидетельство о разводе.

Наличие у налогоплательщика статуса «единственный опекун» подтверждается выданным органами опеки и попечительства документом о назначении его единственным опекуном.

Когда отцовство ребенка не установлено, а сведения об отце в свидетельстве о рождении указаны со слов матери, мать ребенка признается единственным родителем.

Полагаем, что, если одинокая мать никогда не состояла в браке, таким документом может быть паспорт гражданина РФ, в котором в разделе «Семейное положение» нет отметки о регистрации брака, еще возможно запросить документ, удостоверенный нотариусом о том, что лицо не состояло в браке.

Заметим, что указанные документы предъявляются работодателю однократно. Требовать от работника (одинокой матери) их ежегодного представления не следует, если изменений в ранее сообщенных сведениях не произошло.

Наличие статуса «одинокий родитель» дает матери ребенка право получать удвоенный налоговый вычет. Он предоставляется до месяца установления отцовства включительно или до наступления иных обстоятельств, предусмотренных пп. 4 п. 1 ст. 218 НК РФ.

По мнению Минфина России, подтверждением тому, что мать является единственным родителем, может также служить другой документ, выданный органами регистрации актов гражданского состояния и означающий, что сведения об отце ребенка внесены на основании заявления матери. Это объясняется тем, что до 1999 г. справка по форме N 25 еще не выдавалась (Письмо Минфина России от 03.12.2009 N 03-04-05-01/852).

Мать будет признана единственным родителем и в том случае, если по ее желанию сведения об отце в запись акта о рождении ребенка не внесены.

Один из родителей ребенка вправе отказаться от «детского» вычета в пользу другого родителя. Это делается по договоренности между родителями и оформляется заявлением одного из них об отказе от получения вычета. Соответственно, родитель, в пользу которого произошел отказ, может претендовать на вычет в двойном размере (абз. 16 пп. 4 п. 1 ст. 218 НК РФ).

По общему правилу стандартный вычет на ребенка может быть предоставлен налогоплательщику (п. п. 3, 4 ст. 218 НК РФ):

Перераспределить вычет можно с начала любого месяца налогового периода.

Родитель, который будет получать двойной вычет, подает своему налоговому агенту (работодателю) заявление в произвольной форме с просьбой предоставлять стандартный вычет на ребенка в двойном размере по причине отказа от вычета второго родителя. Кроме того, второй родитель подает этому же налоговому агенту заявление об отказе от вычета в произвольной форме, содержащее все необходимые персональные данные. Если этот родитель ранее пользовался данным вычетом у какого-либо налогового агента, он должен представить ему копию своего заявления об отказе.

Однако процедура получения удвоенного вычета родителем через налогового агента может быть и иной. Отказывающийся от вычета родитель вправе подать своему налоговому агенту заявление в двух экземплярах с просьбой не предоставлять ему в соответствующем периоде вычет на ребенка. На втором экземпляре налоговый агент проставляет отметку о том, что на основании данного заявления вычет предоставляться не будет. Затем этот экземпляр направляется налоговому агенту другого родителя, который будет предоставлять вычет на ребенка в двойном размере.

Отметим, что помимо подтверждения факта неполучения вычета вторым родителем налогоплательщику необходимо подтвердить право этого родителя на стандартный вычет на ребенка. Это означает следующее. Ему нужно подать своему налоговому агенту, в частности, документ, подтверждающий, что отказавшийся от вычета родитель получает доход (за исключением дивидендов), облагаемый по ставке 13%, предусмотренной п. 1 ст. 224 НК РФ, и величина данного дохода, исчисленная нарастающим итогом с начала налогового периода, не превысила установленного пп. 4 п. 1 ст. 218 НК РФ ограничения.

Подтвердить право отказавшегося родителя на стандартный вычет на ребенка можно, представив, например, справку о его доходах, полученную у налогового агента в соответствии с п. 3 ст. 230 НК РФ, справку с места работы второго родителя нужно представлять ежемесячно (Письма от 12.10.2012 N 03-04-05/8-1195).

Если налогоплательщик получает такие доходы от нескольких налоговых агентов, то он должен выбрать одного из них, который и будет предоставлять ему вычет.

Таким образом, без учета особенностей, которые были указаны выше, в целях получения налогового вычета на ребенка, сотрудник должен предоставить работодателю:

Размер вычетов, по общим основаниям, возможно рассмотреть с таблице:

На кого предоставляется стандартный вычет

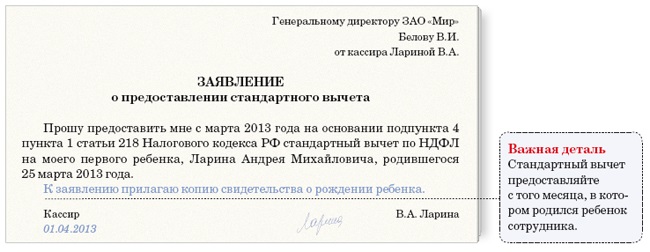

Для того чтобы работодатель начал применять стандартный налоговый вычет на детей при расчете подоходного налога, работник должен написать заявление на предоставление вычета на ребенка и предоставить его своему работодателю. После этого при расчете НДФЛ из зарплаты сотрудника будет отниматься положенная ему сумма. Образец заявления на стандартный вычет на ребенка можно скачать в данной статье ниже.

Что такое стандартный налоговый вычет на детей?![]()

Это льгота, предоставляемая работнику государством. С заработной платы каждого сотрудника работодатель рассчитывает НДФЛ и уплачивает его в бюджет. На руки сотрудник получает сумму зарплаты за вычетом НДФЛ. При определенных условиях работник может рассчитывать на своего рода льготы – стандартные вычеты. Если работнику положен налоговый вычет, то его величина отнимается от зарплаты работника, после чего уже рассчитывается подоходный налог. То есть НДФЛ считается не с полной суммы зарплаты, а с уменьшенной на стандартный вычет.

Перечень существующих стандартных налоговых вычетов приведен в этой статье. Здесь подробнее поговорим о стандартном вычете на ребенка, а точнее о том, как написать заявление на получение этой льготы.

Для того чтобы воспользоваться своим правом на получение данного стандартного вычета, нужно уведомить об этом работодателя в письменном виде, то есть принести ему заявление, в котором изложить свое желание получить стандартный вычет на ребенка. Образец данного заявления приведен в конце статьи, где вы его можете скачать абсолютно бесплатно, подставив свои данные.

Получив это заявление на вычет, НДФЛ работодатель рассчитывать с учетом положенной вам льготы.

Стоит отметить, что льгота будет действовать до тех пор, пока ваша суммарная зарплата с начала года не достигнет установленной законодательством предельной величины. На 2013 года эта величина составляет 280000 руб. Как только ваш заработок с начала года превысит эту величину, стандартный вычет на детей до конца текущего года учитываться не будет.

Если у вас есть хотя бы один ребенок в возрасте до 18 лет или же студент-очник или аспирант, то вы имеете право на детский вычет и можете смело писать заявление своему работодателю.

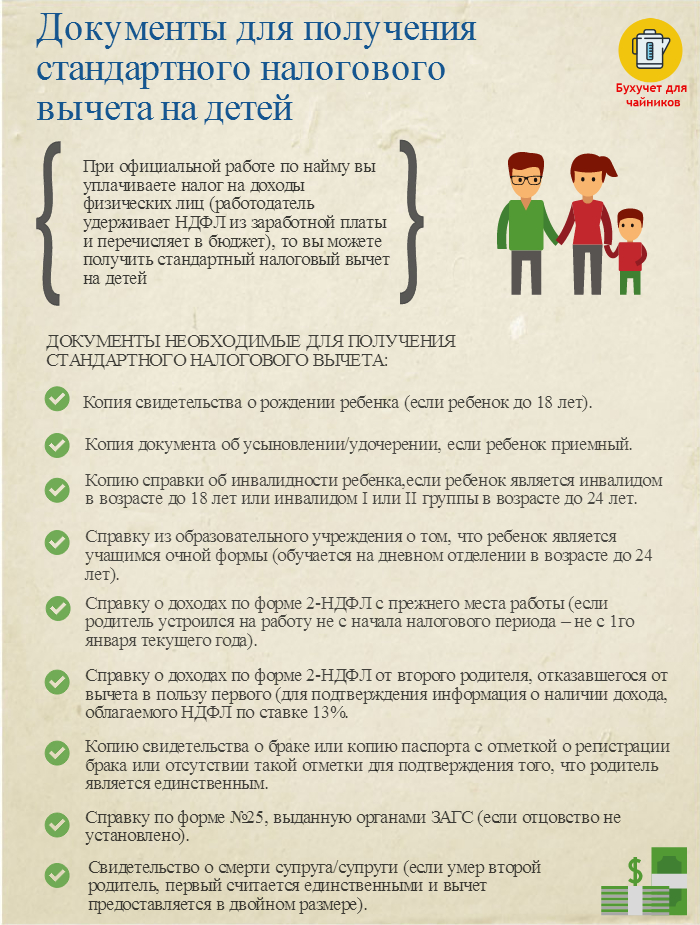

Документы необходимые для получения стандартного вычета на детей

Какая сумма налогового вычета на детей?Если у вас имеется один ребенок, то вам положен вычет в размере 1400 руб.

Если у вас два ребенка, то за каждого вам положено — 1400 руб. то есть ваш суммарный вычет 2800 руб.

Если у вас трое и более детей, то за первых двух вы получите по 1400 руб. за каждого, за третьего и последующих детей — 3000 руб.

Заявление на налоговый вычет на детей (образец)![]()

Итак, для того, чтобы заявление было составлено правильно, берете чистый лист и в верхнем правом углу указываете:

Далее посередине листа указываете заголовок документа «заявление».

После этого уже идет сам текст документа, в котором необходимо изложить свою просьбу предоставить вам стандартный налоговый вычет на детей. Указываете ФИО ваших детей, их год рождения и сумму вычета, которую необходимо учитывать при расчете НДФЛ.

Не лишним будет указать в тексте статью налогового кодекса, на которую опираетесь, в данном случае это пп.4 п.1 ст.218 НК РФ, это добавит заявлению солидности и грамотности.

К заполненному заявлению на вычет на ребенка нужно приложить копии свидетельства о рождении.

В конце ставите дату и подпись.

Для правильного написания заявления воспользуйтесь нашим образцом ниже.

Скачать налоговый вычет на детейСкачать заявление на налоговый вычет на детей образец:[wpdm_file id=202]

Оцените качество статьи. Нам важно ваше мнение:

В 2016 году изменились стандартные вычеты на детей. Увеличился лимит доходов, в пределах которого можно получать вычет на ребенка. В этой статье вы найдете порядок предоставления и получения стандартных вычетов на детей, пример расчета вычета.

Вычет на детей - один из стандартных налоговых вычетов. Он предоставляется родителям, усыновителям, опекунам и другим лицам, имеющим на воспитании детей. Полный перечень лиц, которые могут претендовать на получение стандартного налогового вычета по НДФЛ, указан в статье 218 НК РФ.

Стандартный налоговый вычет на детей в 2016 году предоставляется независимо от предоставления других вычетов.

Стандартные вычеты на детей в 2016 году. Предельная величинаВычет на детей в 2016 году предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке НДФЛ 13% и исчисленный нарастающим итогом с начала года, превысил 350 000 рублей.

С месяца, в котором доход сотрудника превысил предельную величину, получить уже нельзя.

Считают доходы, облагаемые НДФЛ по ставке 13%, кроме дивидендов. Доходы, которые освобождены от НДФЛ частично, учитывают в лимите лишь в той части, что подпадает под налог (например, подарки дороже 4000 руб.). А по сотрудникам, пришедшим в компанию в течение года, лимит определяют с учетом доходов, полученных в 2016 году у предыдущих работодателей.

С 2016 года стандартный вычет на каждого ребенка-инвалида родителям и усыновителям, на обеспечении которых находится ребенок, подняли с 3 000 до 12 000 рублей. А опекунам, попечителям и приемным родителям - с 3 000 до 6 000 рублей.

Размер стандартного вычета на детей в 2016 году:

Если у супругов помимо общего ребенка есть по ребенку от ранних браков, общий ребенок считается третьим.

Порядок получения стандартного налогового вычета на детей в 2016 годуДля получения вычета на детей необходимо сделать следующее.

Чтобы правильно определить размер вычета, необходимо выстроить очередность детей согласно датам их рождения. Первым по рождению ребенком является старший по возрасту из детей вне зависимости от того, предоставляется на него вычет или нет.

Если налогоплательщик работает одновременно у нескольких работодателей, вычет по его выбору может быть предоставлен только у одного работодателя.

Пример расчета стандартного налогового вычета на детейУ Матвеевой Е.В. четверо детей возраста 16, 15, 8 и 5 лет.

При этом ее ежемесячный доход (заработная плата) составляет 40 000 рублей.

Матвеева Е.В. подала письменное заявление работодателю на получение стандартного налогового вычета на детей: на содержание первого и второго ребенка - по 1 400 рублей, третьего и четвертого - 3 000 рублей в месяц.

Общая сумма налогового вычета составила 8 800 рублей в месяц.

Эта сумма будет вычитаться из дохода Матвеевой Е.В. пока доход с начала года не достигнет порога 350 000 рублей.

Ежемесячно с января работодатель будет рассчитывать своей сотруднице Матвеевой Е.В. НДФЛ из суммы 31 200 рублей, получаемой из разницы налогооблагаемых по ставке 13% доходов в размере 40 000 рублей и суммы налогового вычета в размере 8 800 рублей:

НДФЛ = (40 000 руб. – 8 800 руб.) х 13% = 4 056 руб.

Таким образом, на руки Матвеева Е.В. получит 35 944 руб.

Если бы Матвеева Е.В. не подавала заявление на вычет и не получала его, то работодатель рассчитывал бы НДФЛ следующим образом:

НДФЛ = 40 000 руб. х 13% = 5 200 руб. доход за вычетом НДФЛ составил бы 34 800 руб.

В некоторых случаях, например, для единственного родителя размер вычета может быть удвоен. При этом нахождение родителей в разводе и неуплата алиментов не подразумевает отсутствие у ребёнка второго родителя и не является основанием для получения удвоенного налогового вычета.

Если в течение года стандартные вычеты не предоставлялись работодателем или были предоставлены в меньшем размере, налогоплательщик вправе их получить при подаче налоговой декларации по НДФЛ в налоговую по месту своего жительства по окончании года.

При этом налогоплательщику необходимо:

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговиками такого заявления, но не ранее окончания камеральной налоговой проверки (п.6 ст.78 НК РФ).

При подаче в налоговую копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Скачать Образцы заявлений о предоставлении стандартного налогового вычета можно по ссылкам в конце статьи.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Подача заявления на получение налогового вычета.

Цель заявления уменьшить налогооблагаемый доход заявителя. Порядок получения и размер налогового вычета можно узнать в Налоговом кодексе РФ. В нашей статье вы узнаете, как лучше заполнить заявление на налоговый вычет.

Заявление физического лица на предоставлении вычета: правила заполнения.

Чтобы получить налоговый вычет. заявление можно подать либо работодателю, либо в налоговую инспекцию в некоторых, обусловленных законом случаях.

Получить налоговый вычет могут только граждане РФ — налоговые резиденты, облагаемые подоходным налогом в размере 13%. Налоговый вычет не предоставляется:

К заявлению вы должны приложить документы, подтверждающие информацию, указанную в заявлении, и права заявителя.

Пример: при обращении за налоговым вычетом опекуна или попечителя, необходимо приложить документ, который бы указал на его права на опеку/попечительство:

Написание заявления о предоставлении налогового вычета по НДФЛ?

В начале заявления надо указать следующие сведения:

Потом в центре страницы пишем слово «Заявление».

Ниже следует текст:

«На основании пункта 6 статьи 78 Налогового кодекса РФ прошу вернуть сумму излишне уплаченного в ___ году налога на доходы физ. лиц в размере______ в связи с _______(пишите свою причину).

Далее вписываете реквизиты, куда следует перечислить излишне уплаченную сумму».

Заявление физического лица о предоставлении налогового вычета нужно подписать заявителем. Также, должна быть расшифровка подписи и дата подачи заявления.

Получение налогового вычета (Бланк заявления):

Заявление на налоговый вычет на детей в двукратном размере.

При отказе одного из родителей от налогового вычета в пользу другого родителя, появляется возможность получить двукратный налоговый вычет .

Законом не определён порядок передачи налогового вычета на детей.

Письмо от 01.09.2009 N 3-5-04/1358@ «О предоставлении стандартного налогового вычета на детей» ФНС России даёт рекомендацию первому родителю (который хочет получить двойной налоговый вычет) отослать заявление на получении двукратного вычета своему налоговому агенту (нанимателю). В заявлении нужно указать, что второй родитель сам отказывается от положенного ему налогового вычета в пользу другого.

Второму родителю также нужно подать заявление о том, что он отказывается от налогового вычета и о передаёт его другому родителю. Это заявление тоже нужно предоставить налоговому агенту (нанимателю) первого родителя.

Пример такого заявления указан ниже.

В начале заявления надо предоставить следующие сведения:

В центр страницы вписываем слово «Заявление».

Ниже следует примерно такой текст:

«На основании п. 1.4 ст. 218 Налогового кодекса РФ запрашиваю предоставить мне стандартный налоговый вычет по налогу на доходы физических лиц на моих детей (подопечных)_________________(ФИО и дата рождения детей)_____ в двукратном размере из-за отказа моей супруги (супруга) _________ от получения данного вычета.

К заявлению прикрепляю документы, подтверждающие право на вычет:

Под конец заявления проставляете свою подпись, ее расшифровку и дату, когда написано заявление.

Образец заявления на налоговый вычет на детей:

Образец заявления об отказе от получения вычета на ребенка:

Получение налогового вычета по НДФЛ у нанимателя.

Обычно налоговый вычет по НДФЛ предоставляется ФНС в конце налогового периода –после подачи декларации 3-НДФЛ.

Существует другой вариант – можно отдать работодателю заявление и уведомление, полученное из налоговой указывающее на ваше право получить налоговый вычет. После этого работодатель обязан выплачивать вам заработную плату не удерживая налог на доходы, пока это позволяет сумма налогового вычета. Время возврата данного вычета переносится, как и в ФНС, с конца календарного года на период подачи документов.

Но данный вариант сложен тем, что налоговую вам придётся посетить 2 раза: первый –подать документы чтобы получить уведомление о налоговом вычете; второй – за получением самого уведомления, так как ФНС имеет право на рассмотрение документов в течение одного месяца.

Заявление на получение уведомления о налоговом вычете.

Ниже находится образец заявления, которое следует представить в ФНС чтобы получить уведомление. Образец и бланк для заявления вы можете найти в налоговой инспекции.

В шапке заявления необходимо указать следующие сведения:

Потом по центру страницы пишем слово «Заявление».

Ниже должен быть следующий текст:

«В соответствии с пунктом 3 статьи 220 НК РФ, прошу подтвердить право на получение имущественного налогового вычета по налогу на доходы физических лиц на 20____год».

Далее заполняете сведения об объекте недвижимости.

В конце заявления необходимо поставить свою подпись, ее расшифровку и дату написания заявления. Образец подобного заявления:

Заявление на предоставление имущественного налогового вычета.

В шапке заявления необходимо указать следующие сведения:

Далее по центру страницы пишем слово «Заявление».

Ниже пишем текст:

«Исходя из статьи 220 НК РФ прошу провести имущественный налоговый вычет в части определённых расходов, направленных на: (указываете, например, покупка доли в квартире или постройка нового объекта недвижимости и т. д.)».

Позже идёт заполнение сведений о прилагаемых документах.

Если имущество приобретено в совместную собственность, то также необходимо приложить заявление о договоре совладельцев о распределении между ними имущественного вычета.

В конце заявления поставьте свою подпись и расшифровку, дату подачи заявления

Данный пример заявления на налоговый вычет считается максимально общим. Зависимо от конкретной ситуации данные, указанные в нем, уточняются.

Образец заявления на предоставление имущественного налогового вычета: