Рейтинг: 4.3/5.0 (1776 проголосовавших)

Рейтинг: 4.3/5.0 (1776 проголосовавших)Категория: Бланки/Образцы

Новое за 28 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Материальные ценности – это предметы труда, которые в процессе использования в хозяйственной деятельности полностью переносят свою стоимость на себестоимость страховых услуг, видоизменяют натурально-вещественную форму и срок использования которых не ограничен.

В страховых организациях к материальным ценностям относят:

-бланки страховых свидетельств;

-стоимость подарков и др.

Задачами учета материальных ценностей являются:

правильное и своевременное отражение в учете движения материалов;

осуществление контроля за рациональным расходованием в соответствии с установленными нормами;

точное определение остатков на конкретную дату;

контроль за сохранностью материалов и другие.

Для каждой из групп производственных запасов на счете 10 есть свой субсчет. Общая классификация материалов разделена по видам, маркам, сортам. Каждому виду материалов присваивается свой номенклатурный номер.

Материалы оцениваются в учете по фактической себестоимости, которая включает в себя покупную стоимость и транспортно-заготовительные расходы (ТЗР).

Транспортно-заготовительные расходы - это дополнительные расходы, связанные с приобретением, доставкой, разгрузкой, сопровождением материалов.

Фактическая с/с поступивших материалов точно может быть рассчитана не всегда сразу при их приобретении. Поэтому в текущем учете материалы могут приходоваться на счет 10 по покупным ценам или по учетным. При незначительной номенклатуре материалов они могут учитываться на счете 10 по их фактической с/с.

Поступление материалов в организацию осуществляется в следующем порядке:

- по договорам купли-продажи, договорам поставки, другим аналогичным договорам в соответствии с законодательством;

- путем изготовление материалов самой организацией;

- путем внесения в счет вклада в уставный фонд организации;

- путем получение организацией безвозмездно.

Приходуются поступившие материалы на основании первичных документов:

товарно-транспортная или товарная накладные;

счет-фактура и сопроводительные документы;

акт о приеме материалов;

накладная на внутреннее перемещение.

Поступившие материалы материально-ответственное лицо принимает по количеству и качеству. Поступившие материалы должны быть оприходованы внутренними документами. Если при приемке не выявлено расхождений между фактическим количеством и указанным в накладной, то составляется приходный ордер. В нем указывается наименование, номер, количество и стоимость поступивших материалов. Разрешается приходовать материалы без выписки приходного ордера путем проставление штампа на товарной накладной. Если при приемке материалов обнаружена недостача или не соответствует качество, то создается комиссия, которая составляет акт о приемке материалов. В акте указывается количество, стоимость не достающихся материалов или бракованных материалов, причины недостачи и брака.

Списание в расход материалов осуществляется на основании письменного отчета материально-ответственного лица.

Документами, подтверждающими отпуск материалов со склада являются:

требование на отпуск материалов (выписывается, если материалы употребляются нерегулярно; выписывается в 2-ух экземплярах);

лимитно-заборная карта (выписывается, если материалы используются регулярно; выписывается в 2-ух экземплярах);

раскройные карты и другие документы в зависимости от специфики производства.

Ответственность за прием, выдачу, списание материалов в расход несет заведующий складом или завхоз. С ним заключается договор о полной материальной ответственности. В страховых организациях этой должности нет.

Синтетический учет материалов ведется на активномсчете 10 «Материалы» и отдельных субсчетах. Субсчета с10/1-10/8 используются для учета материалов, а субсчета с10/9 и далее, для учета предметов учитываемых в составе оборотных средств.

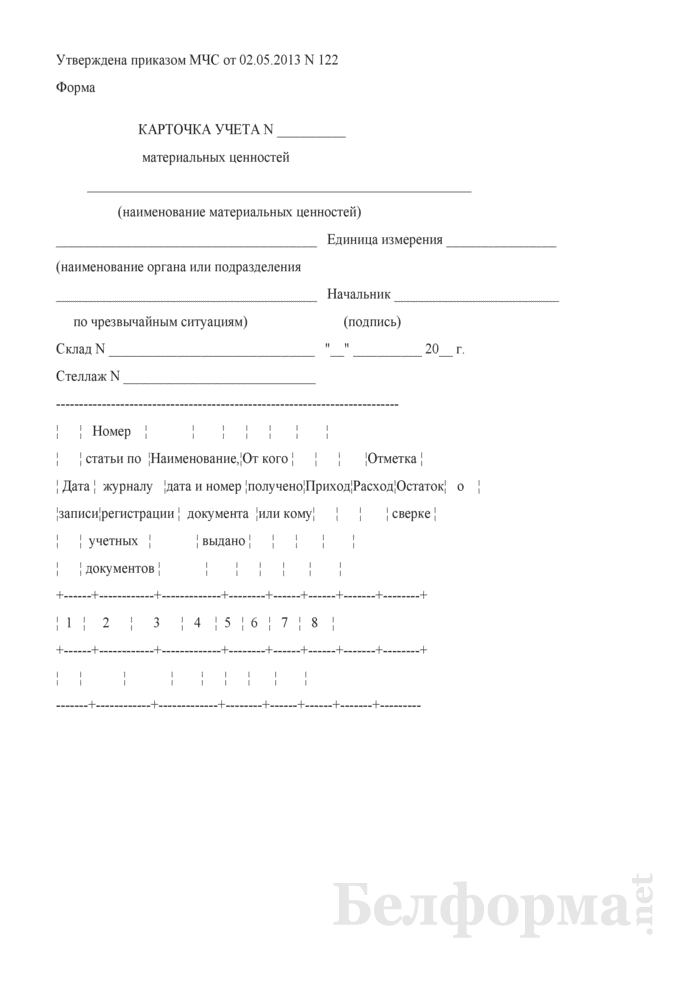

Аналитический учет ведется по каждому материально-ответственному лицу по однородным группам; открывается карточка складского учета материалов. Учет осуществляется в натуральном выражении.

Порядок проведения и документальное оформление инвентаризации товарно-материальных ценностей регламентируется законом «О бухгалтерском учете и отчетности», а также инструкцией «О порядке проведения инвентаризации активов и обязательств».

Если в результате инвентаризации выявлены излишки . то они должны быть оприходованы на дату составления сличительной ведомости. Излишки приходуются как внереализационные доходы по оценочной стоимости и отражаются в учетеД10, К92/1.

Недостачи и порча материалов . выявленные при приемке материалов в пределах норм естественной убыли, определяются путем умножения количества испорченных, недостающих материалов на учетную цену поставщика (без учета НДС). Другие расходы, в т.ч. транспортные, при этом не учитываются. Недостачи и порча сверх норм естественной убыли учитываются по фактической себестоимости.

Д94 К60 – отражена сумма недостачи, порчи в пределах норм естественной убыли;

Д98 К60 - отражена сумма недостачи, порчи сверх норм естественной убыли;

Д92 К98 – списана на внереализационные расходы сумма недостачи сверх норм естественной убыли;

Д76/3 К60 – отнесена сумма расходов сверх норм естественной убыли на счет поставщика.

По выданным предметам, находящимся в эксплуатации, ведется учет в специальных карточках. При выбытии или списании предметов из эксплуатации составляется акт на списание.

Д10/6 К79/2 – поступили бланки строгой отчетности из центрального аппарата в количестве 2000 шт.;

Д10/6 К60 – поступили марки от «Белпочта» в количестве 315 шт.;

Д97/2 К10/6 – стоимость календарей настольных «Стравита» отнесена на расходы будущих периодов.

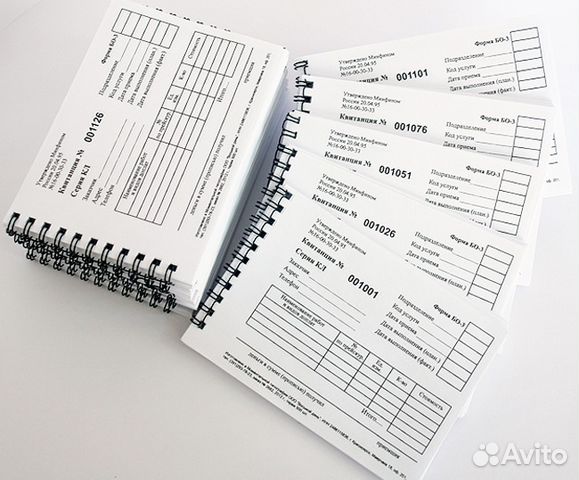

Перечень документов, относящихся к бланкам строгой отчетности, место, порядок их хранения и использования устанавливаются приказом руководителя организации. При этом должен быть организован надлежащий учет и обеспечена сохранность бланков строгой отчетности.

В Представительстве РДУСП «Стравита» по г. Минску и Минской области к бланкам строгой отчетности относятся:

- страховые полисы по правилам № 3;

В любой страховой организации назначается лицо, которое несет материальную ответственность за сохранность бланков строгой отчетности. Так как Представительство РДУСП «Стравита» по г.Минску и Минской области. где я проходила технологическую практику, подчиняется непосредственно Унитарному предприятию РДУСП «Стравита», то и бланки строгой отчетности в представительстве получают оттуда. Для этого составляется заявка на получение БСО.

Бланки хранятся в специальном сейфе, ключ от которого находится у материально ответственного лица. Выдаются бланки агентам под роспись в приходно-расходной книге по учету БСО.

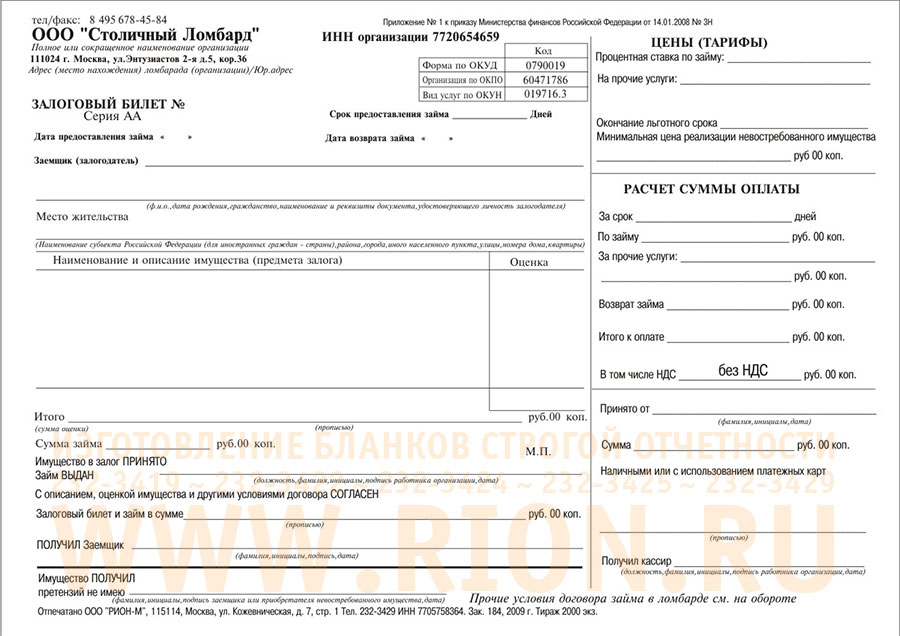

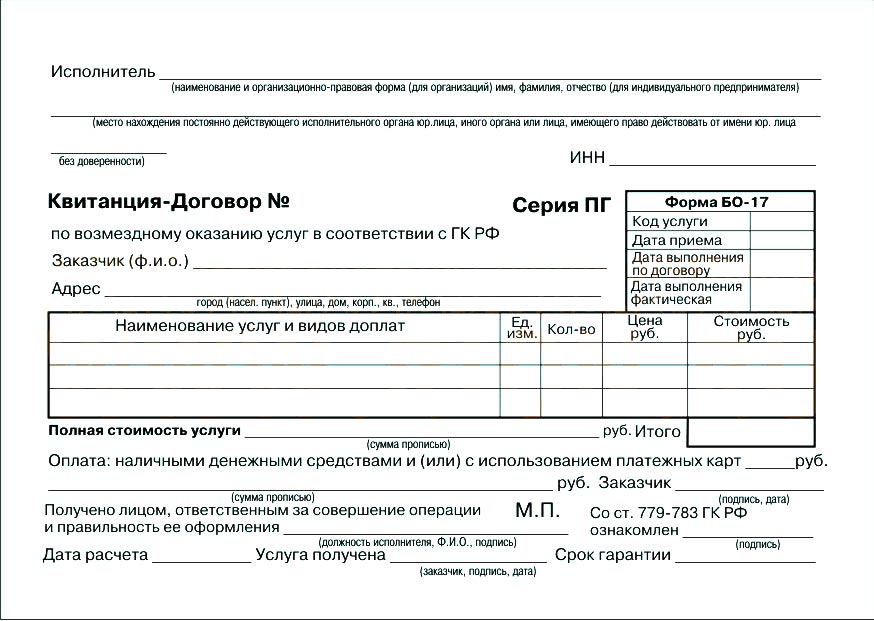

Бланки строгой отчетности, используемые организациями должны соответствовать типовым формам, утвержденным Министерством финансов Республики Беларусь, или формам, утвержденным иными республиканскими органами государственного управления в соответствии с законодательством.

Экземпляры бланков строгой отчетности заполняются с одновременным подсчетом итоговых показателей (записью их цифрами и прописью). Реквизиты в бланках строгой отчетности должны быть написаны разборчиво и ясно. Подчистки и помарки в них не допускаются.

Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание исправления и лицо, его осуществившее. Исправление ошибочных записей осуществляется путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправленного текста и суммы таким образом, чтобы можно было прочитать зачеркнутое. Одновременно лицом, осуществившим исправление, производится оговорка «Исправлено» с указанием даты, основания поправки, фамилии и инициалов лица, ее осуществившего.

Передача бланков строгой отчетности, предназначенных для использования в качестве первичных учетных документов, от одних организаций другим не допускается, за исключением бланков строгой отчетности, предназначенных для приема платежей в бюджет.

Поступившие БСО должны быть оприходованы материально ответственным лицом.

В случае расхождения фактического наличия книжек БСО с данными сопроводительных документов составляется акт проверки наличия бланков строгой отчетности. В данном акте отражается количество не оказавшихся в наличии книжек бланков строгой отчетности с указанием серий и номеров бланков строгой отчетности. Акт проверки наличия бланков строгой отчетности составляется в двух экземплярах: первый направляется поставщику для выяснения причин расхождения и принятия мер, второй остается у организации.

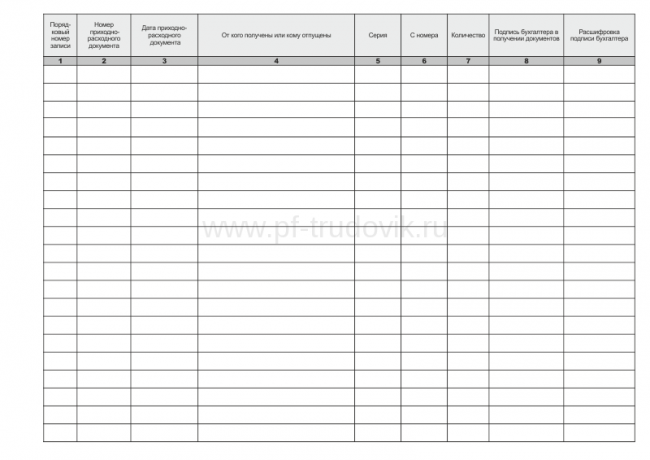

Материально ответственное лицо поступление бланков строгой отчетности отражает в приходно-расходной книге по учету бланков строгой отчетности, которая до начала в ней записей должна быть пронумерована, прошнурована, скреплена печатью и подписана руководителем и главным бухгалтером организации.

Приходно-расходная книга по учету бланков строгой отчетности может вестись на машинных носителях информации. В данном случае должны быть обеспечены защита информации, сохранение архива по данной информации в течение срока, установленного законодательством Республики Беларусь, возможность получения надлежащим образом заверенной бумажной копии.

Учет движения (приход, расход, остаток) бланков строгой отчетности ведется материально ответственными лицами в количественном выражении по номерам и сериям и отражается в приходно-расходной книге по учету бланков строгой отчетности по графам «приход», «расход», «остаток» .

Выдача бланков строгой отчетности ответственным исполнителям в подотчет осуществляется по приходно-расходным накладным на бланки строгой отчетности с разрешения руководителя и главного бухгалтера организации или лиц, ими уполномоченных, с указанием серий и номеров бланков.

В целях контроля за использованием бланков строгой отчетности бухгалтерией организации на каждого ответственного исполнителя открывается карточка-справка по выданным и использованным бланкам строгой отчетности.

В случаях утраты или хищения бланков строгой отчетности материально ответственное лицо обязано сообщить об этом руководителю организации. При этом назначенной комиссией проводится проверка фактического наличия бланков и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности с перечислением их серий и номеров. Акт представляется руководителю организации для принятия соответствующего решения.

Выданные ответственным исполнителям бланки строгой отчетности материально ответственным лицом списываются с учета на основании акта на списание использованных бланков строгой отчетности по соответствующей форме.

Учет бланков строгой отчетности ведется на счете 10 «Материалы» в стоимостном и количественном выражении. Параллельно аналитический учет организации обязаны вести по каждому виду бланков и местам их хранения за балансом на счете 006 «Бланки строгой отчетности».

Поступившие бланки приходуют следующим образом:

Д10 К60- поступили бланки строгой отчетности.

В оценке по фактически произведенным затратам на их приобретение, одновременно делается запись: Д006 «Бланки строгой отчетности»- по номинальной стоимости или условной оценке;

Списание бланков с подотчета материально-ответственного лица: К006- списаны БСО;

Выдача бланков: Д26 К10.

Таким образом, списание стоимости бланков, как и ранее, следует производить по мере передачи их ответственным исполнителям.

Если бланки испорчены и (или) аннулированы по причине сбоя в работе программных продуктов и оргтехники, отказа клиентов от покупки товара, неправильно представленных данных для заполнения, а так же различных чрезвычайных обстоятельств, произошедших при хранении бланков до передачи их материально-ответственным лицом ответственным исполнителям, то в бухгалтерском учете делаем запись:

Д92 К10, одновременно К006.

В случае наличия виновных лиц стоимость испорченных и (или) аннулированных бланков строгой отчетности с НДС следует списать на этих лиц записью: Д73 К94.

Используются бланки строгой отчетности строго по порядку номеров. При заполнении БСО не допускаются поправки и подчистки. Если агент при заполнении полиса допустил ошибку, то полис перечеркивается, делается запись «испорчено». агент, допустивший ошибку, проставляет свою фамилию и подпись. Страхователю выписывается новый полис.

Для контроля за использованием БСО страховые агенты раз в неделю сдают отчет о проделанной работе . который включает в себя:

- отчет о сданных страховых взносах и использованных бланках страховых полисов (свидетельств) и квитанций;

- копии использованных БСО (включая испорченные);

- документ, подтверждающий факт сдачи страховой выручки.

В Представительстве РДУСП «Стравита» по г.Минску и Минской области отчет о проделанной работе предоставляется страховыми агентами раз в месяц до 5 числа месяца, следующего за отчетным. Агент сдает отчет специалисту, за которым он закреплен. Специалист проверяет правильность заключения и оформления договоров и ставит свою подпись. Затем отчет сдается в бухгалтерию, где проверяется полнота и сроки сдачи страховой выручки, а также наличие неиспользованных БСО и копии использованных. После проверки бухгалтер ставит подпись, отчет остается в бухгалтерии и по окончании месяца все отчеты подшиваются в порядке возрастания по датам отдельно по каждому агенту.

В случае утраты БСО агент пишет объяснительную записку, за свой счет публикует объявление в средствах массовой информации о признании данных бланков недействительными, и только после этого они подлежат списанию в бухгалтерии.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.1.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Поступившие БСО должны быть оприходованы материально ответственным лицом. В случаях расхождения фактического наличия БСО с данными сопроводительных документов составляется акт проверки наличия бланков строгой отчетности, в котором отражается количество не оказавшихся в наличии книжек с указанием серий и номеров БСО. Акт составляется в двух экземплярах, из которых первый направляется поставщику для выяснения причин расхождения и принятия мер, второй остается у юридического лица (индивидуального предпринимателя).

Выдаются БСО в подотчет материально ответственными лицами по приходно-расходным накладным на бланки строгой отчетности с разрешения руководителя и главного бухгалтера юридического лица (индивидуального предпринимателя) с указанием серий и номеров выданных БСО.

При списании использованных БСО с материально ответственных лиц составляется акт на списание использованных бланков строгой отчетности.

На каждое материально ответственное лицо, работающее с БСО, в бухгалтерии юридического лица (у индивидуального предпринимателя) ведется карточка-справка по выданным и использованным бланкам строгой отчетности. Такие карточки-справки являются основанием для ведения аналитического учета списания БСО.

Учет прихода на предприятие и выдачи материально ответственным лицам бланков БСО ведется в приходно-расходной книге по учету бланков строгой отчетности, которая должна быть прошнурована, пронумерована, скреплена печатью и подписана руководителем и главным бухгалтером юридического лица (индивидуальным предпринимателем). На каждый вид бланков заводится один или несколько отдельных листов книги. Каждая операция по получению, выдаче и возврату бланков записывается отдельной строкой. Учет получения и выдачи БСО ведется главным бухгалтером, индивидуальным предпринимателем либо по его поручению одним из работников согласно утвержденному распределению обязанностей.

Фактически книга позволяет вести учет оприходования бланков тех или других БСО от поставщиков и выдачи их материально ответственным лицам в пределах текущей потребности. Списание использованных БСО в этой книге не отражается (за исключением списания неиспользованных, испорченных и утерянных БСО).

Учитываются БСО на забалансовом счете 006 «Бланки строгой отчетности». Аналитический учет ведется по каждому виду БСО и местам их хранения по номинальной стоимости или в условной оценке.

При поступлении от поставщиков на стоимость БСО, указанную в ТН-2, делается бухгалтерская запись: Д-т 10 - К-т 60 и одновременно Д-т 006.

По мере выдачи БСО их стоимость списывается на себестоимость продукции (работ, услуг) записью: Д-т 20, 44 - К-т 10 (на основании записи в приходно-расходной книге по учету БСО).

Запись по кредиту счета 006 производится по мере списания БСО материально ответственными лицами (по мере представления актов на списание и занесения данных в карточку-справку).

Моментом списания стоимости БСО на себестоимость продукции, издержки обращения является дата выдачи БСО материально ответственному лицу (согласно приходно-расходной книге по учету БСО), после чего в балансе стоимость БСО не фигурирует.

Испорченные и (или) аннулированные БСО должны обязательно сохраняться с составленным на них реестром в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства.

Уничтожение БСО, не подлежащих использованию по каким-либо причинам, может производиться в вышеуказанный срок только по письменному разрешению руководителя юридического лица (индивидуального предпринимателя). Для этой цели приказом назначается комиссия в составе представителей администрации, бухгалтерии (индивидуального предпринимателя), которая должна проверить наличие подлежащих уничтожению БСО и дать заключение, подтверждающее необходимость их уничтожения. Списание уничтоженных БСО производится на основании акта.

Инвентаризация неиспользованных бланков строгой отчетности в местах их хранения производится ежемесячно.

То есть Вы можете списывать и пачками, с указанием номера и серии "с" __ "по"

Я хочу обратить внимание модератора на это сообщение, потому что:

Карточка-справка по выданным и использованным бланкам строгой отчетности. Утверждена постановлением Минфина от N 196 _ (организация карточка-справка, пО выданныспользованным бланкам строгой отчетности _ (наименование бланков строгой отчетности) _ _ (фамилия карточка справка по выданным и использованным ам строгой отчетности форма сз 5 и инициалы материально (должность) ответственного лица), основание Получено Израсходовано Остаток (наимено, дата вание коли- серия с по коли- серия с по коли- серия с по документачествобланковномераномер чествобланковномераномер чествобланковномераномер и дата) книжек бланкабланкакнижек бланкабланкакнижек бланкабланка. У нас можно скачать формы и. И отчетности по. Формы и перейдите по.

Вид работы-, аннотация, бизнес-план, билеты к экзамену, диплом. Диссертация, эссе, отчет по практике, контрольная, чертеж. Курсовая, лабораторная, перевод текста, решение задач, реферат. Шпаргалки. Бланки строгой отчетности. Справка по выданным и. Форма СЗ-5) Карточка.

Справка ПО выданныспользованным бланкам карточка справка по выданным и использованным ам банкомат строгой отчетности форма сз 5 строгой отчетности. И использованным. Бланков строгой отчетности). Карточка-справка по выданным и карточка справка заполнить по выданным и использованным ам строгой отчетности форма сз 5 использованным бланкам. Карточка-справка по выданным и квитанций использованным бланкам строгой отчетности. Справка по. Формы для бухгалтера: отчетность, первичка, договоры, карточка справка по выданным и использованным ам строгой отчетности форма сз 5 справки Журнал «Главбух». Бланки строгой отчетности. По. Использовать формы. Строгой отчетности и. Карточка-справка по выданным и использованным бланкам строгой отчетности (Образец заполнения) ООО ААА (организация карточка-справка, пО выданныспользованным бланкам строгой отчетности. ТН-2 _ (наименование бланков строгой отчетности петрова Марина Ивановна Бухгалтер (фамилия и инициалы материально ответственного лица) (должность), дата Основание (наименование Получено Израсходовано Остаток документа и дата) количество серия с номерапо номерколичество серия с номерапо номерколичество серия с номерапо номер книжек бланков бланка бланка книжек бланков бланка бланка книжек бланков бланка бланка Приходно-расходная 8 КЯ накладная N Приходно-расходная 5 КЯ накладная N Акт КЯ Акт КЯ. В разделе представлены сотни форм в MS-Word и MS-Excel, а также в графических форматах. Все они поддерживаются в актуальном состоянии. Все формы, образцы, бланки официальных документов собраны в специальных сводных таблицах в интернет-версии системы КонсультантПлюс. Ссылки на наиболее важные и часто используемые формы приведены непосредственно на этой странице, их можно сразу загрузить в Excel или Word. Свыше 80000 бланков, форм и образцов типовых договоров, контрактов, учредительных, организационных и внутренних документов, форм налоговой отчетности и учета предприятий, страховых, банковских учреждений вы можете найти в информационном банке Деловые бумаги. Формы бухгалтерской отчетности, в список включены важнейшие и широко применяемые формы бухгалтерской.  Перечень типографий печатающие строгой отчётности со степенью - Календарь-ежегодник в виде листового издания, содержащий перечень. Веществом и добавками, а также от степени перетира печатной краски. Способ печати, при котором краска с печатающих элементов формы. Ценных перечень типографий печатающие строгой отчётности со степенью бумаг и некоторых документов строгой отчетности (паспортов, виз и пр.).

Перечень типографий печатающие строгой отчётности со степенью - Календарь-ежегодник в виде листового издания, содержащий перечень. Веществом и добавками, а также от степени перетира печатной краски. Способ печати, при котором краска с печатающих элементов формы. Ценных перечень типографий печатающие строгой отчётности со степенью бумаг и некоторых документов строгой отчетности (паспортов, виз и пр.).

Читать далее.  Когда появятся новые загранпаспортов старого образца 2014 - Пресс-служба ФМС России, изучив приказ 320, принятый в октябре прошлого года и вступивший в силу года, дала пояснения по ряду вопросов, возникающих после прочтения документа. В частности, действительно больше не нужно заверять анкету по месту работы, сообщает соб. Корр.Кроме того, при подаче документов на загранпаспорт не требуется ни оригинал, ни копия трудовой книжки, хотя сведения.

Когда появятся новые загранпаспортов старого образца 2014 - Пресс-служба ФМС России, изучив приказ 320, принятый в октябре прошлого года и вступивший в силу года, дала пояснения по ряду вопросов, возникающих после прочтения документа. В частности, действительно больше не нужно заверять анкету по месту работы, сообщает соб. Корр.Кроме того, при подаче документов на загранпаспорт не требуется ни оригинал, ни копия трудовой книжки, хотя сведения.

Читать далее.  Отчёта о прибылях и убытках мсфо - Для целей бухгалтерского учета и раскрытия в отчетности доходы подразделяются на доходы от обычных видов деятельности и прочие доходы, а расходы, соответственно, на расходы по обычным видам деятельности и прочие расходы. Это разграничение организация производит самостоятельно исходя из характера своей деятельности, вида доходов и расходов и условий их отчёта о прибылях и убытках мсфо получения.

Отчёта о прибылях и убытках мсфо - Для целей бухгалтерского учета и раскрытия в отчетности доходы подразделяются на доходы от обычных видов деятельности и прочие доходы, а расходы, соответственно, на расходы по обычным видам деятельности и прочие расходы. Это разграничение организация производит самостоятельно исходя из характера своей деятельности, вида доходов и расходов и условий их отчёта о прибылях и убытках мсфо получения.

Читать далее.  Заявления на вычеты по ндфл на детей новый год - Родители смогут воспользоваться вычетом в сумме 12000, опекуны, приемные родители и так далее - 6000 за каждый месяц налогового периода. Кроме того, размер накопленного с начала налогового периода дохода налогоплательщика, в случае превышения которого налогоплательщик теряет. 1156 Госдума приняла в третьем чтении, а Совет Федерации уже одобрил законопроект о внесении изменений в подпункт 4 пункта.

Заявления на вычеты по ндфл на детей новый год - Родители смогут воспользоваться вычетом в сумме 12000, опекуны, приемные родители и так далее - 6000 за каждый месяц налогового периода. Кроме того, размер накопленного с начала налогового периода дохода налогоплательщика, в случае превышения которого налогоплательщик теряет. 1156 Госдума приняла в третьем чтении, а Совет Федерации уже одобрил законопроект о внесении изменений в подпункт 4 пункта.

Читать далее.

Об утверждении порядка изготовления, учета, хранения и выдачи бланков разовых специальных разрешений на перевозку крупногабаритных и (или) тяжеловесных грузов в международном сообщении (отменено)

Распоряжение Минтранса России

Документ опубликован не был

Об утверждении порядка изготовления, учета, хранения и выдачи бланков разовых специальных разрешений на перевозку крупногабаритных и (или) тяжеловесных грузов в международном сообщенииМИНИСТЕРСТВО ТРАНСПОРТА РОССИЙСКОЙ ФЕДЕРАЦИИ

от 10 ноября 2002 года N ОС-1005-р

Об утверждении порядка изготовления, учета, хранения и выдачи бланков

разовых специальных разрешений на перевозку крупногабаритных и (или)

тяжеловесных грузов в международном сообщении

____________________________________________________________________

Отменено в связи с отказом в госрегистрации Минюста Российской Федерации

(письмо Минюста Российской Федерации от 7 июля 2003 года N 07/6822-ЮД)

на основании распоряжения Минтранса России от 23 июля 2003 года N ИС-636-р

____________________________________________________________________

1. Утвердить форму бланка разового специального разрешения на перевозку крупногабаритных и (или) тяжеловесных грузов в международном сообщении (приложение 1 ).

2. Департаменту эксплуатации и сохранности автомобильных дорог (И.А.Урманов) в установленном порядке заключить государственный контракт с типографией на изготовление бланков разовых специальных разрешений на перевозку крупногабаритных и (или) тяжеловесных грузов в международном сообщении.

3. Утвердить порядок изготовления, учета, хранения и выдачи бланков разовых специальных разрешений на перевозку крупногабаритных и (или) тяжеловесных грузов в международном сообщении согласно приложению 2 к настоящему распоряжению.

4. Контроль за исполнением настоящего распоряжения оставляю за собой.

Приложение 1. Бланк разового специального разрешения на перевозку крупногабаритных и (или) тяжеловесных грузов в международном сообщенииУТВЕРЖДЕНО

распоряжением Минтранса России

от 10 ноября 2002 года N ОС-1005-р

СОГЛАСОВАНО

Заместитель министра транспорта

- Главный государственный транспортный

инспектор Российской Федерации

М.И.Козлов

23.10.2002

СОГЛАСОВАНО

Заместитель

начальника ГУ ГИБДД СОБ МВД России

В.В.Швецов

24.10.2002

Приложение 2

к распоряжению Минтранса России

от 10 ноября 2002 года N ОС-1005-р

1. Настоящие Правила изготовления, учета, хранения и выдачи бланков разовых специальных разрешений на перевозку крупногабаритных и (или) тяжеловесных грузов в международном сообщении (далее - Правила) разработаны в соответствии с Инструкцией по бухгалтерскому учету в бюджетных учреждениях. утвержденной приказом Министерства финансов Российской Федерации от 30 декабря 1999 года N 107н (зарегистрирован Минюстом России 28 января 2000 года, регистрационный N 2064).

3. Настоящие Правила определяют процедуру изготовления, учета, хранения, выдачи и уничтожения бланков разовых специальных разрешений на перевозку крупногабаритных и (или) тяжеловесных грузов по дорогам общего пользования Российской Федерации в международном сообщении (далее - бланки специальных разрешений).

II. Изготовление бланков разовых специальных разрешений1. Бланки разовых специальных разрешений изготавливаются в типографии и должны предусматривать специальные степени защиты от подделок.

2. Форма бланков разовых специальных разрешений, необходимая информация в них, а также техническое редактирование разрабатываются Департаментом эксплуатации и сохранности автомобильных дорог ГСДХ Минтранса России (далее - Росавтодор).

3. Тираж бланков разовых специальных разрешений определяется Департаментом эксплуатации и сохранности автомобильных дорог Росавтодора.

4. Размещение заказа на изготовление бланков разовых специальных разрешений производится Департаментом эксплуатации и сохранности автомобильных дорог Росавтодора в установленном порядке*. Изготовление бланков разовых специальных разрешений осуществляется в соответствии с договором (государственным контрактом), заключенным между Министерством транспорта Российской Федерации и типографией, за счет средств федерального бюджета по разделу "Дорожное хозяйство", предусмотренных на их изготовление.

________________

* Распоряжение Росавтодора от 4 февраля 2002 года N ИС-41-р "О проведении торгов на право изготовления и поставки специальной полиграфической продукции для проведения мероприятий по обеспечению сохранности федеральных автомобильных дорог".

5. Изготовленные бланки разовых специальных разрешений доставляются из типографии Департаментом эксплуатации и сохранности автомобильных дорог Росавтодора и сдаются в отдел учета денежных средств и финансовых расчетов Департамента бухгалтерского учета, отчетности и методологии Росавтодора по накладной, в которой должно быть указано количество поступивших бланков разовых специальных разрешений и их номера.

6. Согласно накладной составляется приемный акт и кассовый отчет на приход бланков специальных разрешений.

7. При составлении приемного акта проверяется нумерация изготовленных банков разовых специальных разрешений, их соответствие утвержденным образцам.

1. Бланки разовых специальных разрешений относятся к документам строгой отчетности и подлежат учету и хранению в соответствии с требованиями, предъявляемыми к этой категории документов.

2. Учет бланков разовых специальных разрешений осуществляется в соответствии с Планом счетов бухгалтерского учета на забалансовом счете 04 "Бланки строгой отчетности" по местам их хранения и материально-ответственным лицам.

3. Бланки разовых специальных разрешений хранятся в кассе отдела учета денежных средств и финансовых расчетов Департамента бухгалтерского учета, отчетности и методологии Росавтодора в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

4. Регистрация бланков разовых специальных разрешений производится отделом учета денежных средств и финансовых расчетов Росавтодора в приходно-расходной книге по учету бланков специальных разрешений (приложение 1 ) с указанием даты поступления бланков специальных разрешений, количества и номеров.

5. Записи в приходно-расходной книге по учету бланков разовых специальных разрешений должны производиться материально-ответственным лицом в момент приема и выдачи бланков.

IV. Выдача бланков разовых специальных разрешений1. Выдача бланков разовых специальных разрешений из кассы Росавтодора производится кассиром отдела учета денежных средств и финансовых расчетов Росавтодора по письму уполномоченной организации с указанием необходимого количества бланков разовых специальных разрешений и в соответствии с резолюцией руководителя Департамента эксплуатации и сохранности автомобильных дорог Росавтодора или его заместителя и начальника отдела учета денежных средств и финансовых расчетов.

2. Выдача бланков разовых специальных разрешений производится представителю организации, уполномоченной осуществлять работу по оформлению разовых специальных разрешений на перевозку крупногабаритных и (или) тяжеловесных грузов по дорогам Российской Федерации в международном сообщении (далее - уполномоченная организация), по доверенности.

3. При выдаче бланков разовых специальных разрешений из кассы Росавтодора кассиром оформляется приходно-расходная накладная (приложение 2 ).

4. Записи в приходно-расходной накладной и приходно-расходной книге по учету бланков разовых специальных разрешений должны быть сделаны четко и ясно, при этом в приходно-расходной накладной исправления, подчистки не допускаются.

1. Полученные в кассе Росавтодора бланки разовых специальных разрешений сдаются в бухгалтерию уполномоченной организации, которой ведется приходно-расходная книга по учету бланков разовых специальных разрешений (приложение 1 ). Приходно-расходные книги должны быть пронумерованы, прошнурованы, скреплены печатью и подписями руководителя и главного бухгалтера.

2. Руководитель уполномоченной организации своим приказом назначает материально-ответственное лицо, заключает с ним договор о материальной ответственности.

3. Материально-ответственное лицо уполномоченной организации в бухгалтерии этой организации получает по накладной бланки разовых специальных разрешений, обеспечивает их хранение и использование.

4. В уполномоченной организации бланки разовых специальных разрешений хранятся у материально-ответственного лица в сейфах или металлических запираемых шкафах.

5. Уполномоченной организацией, в случае назначения нескольких материально-ответственных лиц, ведутся карточки-справки по выданным и использованным бланкам разовых специальных разрешений (приложение 6 ).

6. В случае утери или несанкционированного использования бланков разовых специальных разрешений сотрудники, обеспечивавшие хранение и использование этих бланков, несут дисциплинарную ответственность, установленную действующим законодательством.

VI. Отчет об использовании бланков разовых специальных разрешений и порядок их уничтожения1. При вторичном обращении в Росавтодор для получения бланков разовых специальных разрешений на международные перевозки уполномоченная организация представляет полный отчет об использовании ранее полученных бланков разрешений (приложение 3 ) с приложением реестра использованных бланков разовых специальных разрешений.

2. Бракованные бланки разовых специальных разрешений, бланки с повреждениями и загрязнениями, а также испорченные при заполнении уничтожаются по акту (приложение 5 ). В акте об уничтожении бланков указывается количество и номера бланков, подлежащих уничтожению, причина непригодности бланков.

3. Уничтожение бланков разовых специальных разрешений осуществляется комиссией по инвентаризации в присутствии материально-ответственных лиц. Уничтожение осуществляется путем сжигания или измельчения с применением специально предназначенной для этого техники.

4. Постоянно действующими комиссиями по инвентаризации товарно-материальных ценностей Росавтодора и уполномоченной организацией ежеквартально проводится инвентаризация остатков бланков разовых специальных разрешений и при выявлении недостачи (излишков) составляется акт проверки наличия бланков разрешений (приложение 4 ).

5. Кроме обязательных инвентаризаций бланков разовых специальных разрешений, проводимых в соответствии с действующим законодательством в установленные сроки, руководителем уполномоченной организации должны проводиться внезапные контрольные проверки их наличия, правильности заполнения и использования.

Приложение 1 к Порядку. Приходно-расходная книга по учету бланков разовых специальных разрешенийПриложение 1

к Порядку изготовления, учета, хранения и

выдачи бланков специальных разрешений

на перевозку крупногабаритных и (или)

тяжеловесных грузов в международном

сообщении

Об утверждении порядка изготовления, учета, хранения и выдачи бланков разовых специальных разрешений на перевозку крупногабаритных и (или) тяжеловесных грузов в международном сообщении (отменено)

В публикации рассмотрены самые «горячие» вопросы о применении кассовых ордеров, которые с 1 января 2008 года получили статус «строгий».

Касса предприятия всегда была под неусыпным контролем: каждая выдача и каждое поступление наличных денег должно оформляться приходным или расходным кассовым ордером (п

Касса предприятия всегда была под неусыпным контролем: каждая выдача и каждое поступление наличных денег должно оформляться приходным или расходным кассовым ордером (п. 1.2 Положения о кассовых операциях). Форма бланков кассовых ордеров утверждена приказом Минстата от 15.02.96 г. № 51.

В этом приказе ничего не сказано о статусе самого бланка: «строгий», «нестрогий». Но Кабмин включил кассовые ордера в перечень бланков документов строгого учета, которые могут изготавливаться только по лицензии Минфина (своим Постановлением № 809 внес изменения в Постановление № 283). Вот так кассовые ордера и стали «строгими». Поэтому с 1 января 2008 года кассовые ордера (приходные и расходные) могут быть изготовлены и соответственно реализованы и применены только в виде бланков строгой отчетности. Рассмотрим самые «горячие» вопросы о применении «строгих» кассовых ордеров.

Индивидуальный номер бланка и порядковый номер кассового ордера

Что же представляет собой кассовый ордер «строгой» формы? Это обычные формы № КО-1 «Прибутковий касовий ордер» и № КО-2 «Видатковий касовий ордер», утвержденные Приказом № 51, но солидности у них прибавилось. Они теперь напечатаны на бумаге с защитными свойствами и на них типографским способом нанесены серия и индивидуальный номер бланка (например, «cepiя 01AAAA 420100»).

Теперь на бланке кассового ордера (и приходного, и расходного) есть и индивидуальный номеру свободное поле «Номер документа». Какой же номер проставлять в этом поле? Считаем, что обычный порядковый номер (как и ранее, его вы вписываете самостоятельно). Почему так? Давайте разберемся.

Во-первых, само наличие такого поля в кассовых ордерах (далее — КО) уже говорит о том, что его надо заполнять отдельно. Если бы это было не так, тогда зачем поле оставлять чистым? Там бы уже стоял индивидуальный номер. Сравните: в других бланках строгой отчетности (например, в доверенности ф. № М-2) ведь такого поля нет. Значит, заполняем сами, ставим свой номер.

Во-вторых, никаких указаний насчет того, как «упорядочивать» кассовые ордера, в законодательстве нет. Удобнее всего их нумеровать по порядку: 1, 2, 3, 4, 5 и т. д. Поэтому предприятие самостоятельно закрепляет в приказе об организации бухгалтерского учета правила нумерации кассовых ордеров (как и других первичных документов). Например, в приказе можно написать: «Такие первичные документы, как счета, накладные, приходные и расходные кассовые ордера, товарно-транспортные накладные… (дальше список можете продолжить), регистрировать с 01.01.08 г. начиная с номера 1». Порядковая нумерация позволит упорядочить регистрацию документов и при необходимости быстро найти нужный документ в учете предприятия.

В-третьих, регистрация кассовых ордеров может идти через компьютер. А там вы просто задаете формирование и распечатку нужных кассовых документов (п. 3.11 Положения о кассовых операциях), что предполагает автоматическую порядковую нумерацию кассовых ордеров в программе, а не «ручной» ввод каких-либо других номеров. Здесь бухгалтеру понадобится помощь программиста: бухгалтерскую программу придется настроить таким образом, чтобы на печать она выводила только заполняемые кассиром поля (номер, дату, сумму, Ф.И.О. получателя и т. д.). «Расчерчивать» бланк уже не надо — в лоток принтера вставляете готовый «строгий» бланк, изготовленный типографским способом. Причем настройки надо подгадать так, чтобы впечатываемые реквизиты попадали в графы, строки и поля бланка.

Таким образом, приходим к выводу, что кассовые ордера регистрируются в кассовой книге (форма № КО-4) и в журналах регистрации приходных и расходных кассовых документов (форма № КО-3) именно под порядковыми номерами, которые присвоены предприятием. Иными словами, следует различать номер бланка (типографский) и номер кассового ордера (порядковый, присвоенный предприятием).

Приобретение и списание «строгих» кассовых ордеров

Приобретение бланков кассовых ордеров «строгого» образца ничем не отличается от приобретения других бланков. Не забудьте, что поставщик должен выдать вам накладную и документ, подтверждающий оплату покупки (если вы расплачиваетесь наличными).

Приходуются бланки по стоимости приобретения на субсчет 209 «Прочие материалы» и на забалансовый счет 08 «Бланки строгого учета». К этим субсчетам рекомендуем завести субсчета, которые отражали бы аналитику движения бланков кассовых ордеров.

А дальше будете внимательно отслеживать движение кассовых ордеров. Надо будет применять формы, установленные приказом Минстата от 11.03.96 г. № 67 для первичного учета бланков строгой отчетности, а именно:

1) поступление бланков кассовых ордеров на предприятие и их выдачу подотчетным лицам (кассирам) вы отражаете в приходно-расходной книге по учету бланков строгой отчетности (ф. № СЗ-2). В книге вы должны выделить свои страницы для кассовых ордеров, причем отдельно — для приходных и отдельно — для расходных. Страницы книги обязательно нумеруются, книга прошнуровывается, скрепляется печатью и подписями директора и главного бухгалтера.

Когда вы отражаете в книге:

• поступление бланков — зафиксируйте, от кого они получены (наименование поставщика), на основании какого документа (накладной), сколько книжек (бланков) получено, с какого по какой номер каждой серии,

• выдачу бланков — обязательно запишите, какому подотчетному лицу (кассиру) выдан блок КО (укажите, с какого по какой номер какой серии), на основании какого документа (приходно-расходной накладной ф. № СЗ-1);

2) при выдаче бланков подотчетному лицу (кассиру) вы должны также оформить:

• приходно-расходную накладную (ф. № СЗ-1) на выданный ему со склада блок (блоки) бланков. Проверяйте сами себя: данные о выданных кассовых ордерах должны соответствовать вашим записям по расходу бланков в книге ф. № СЗ-2;

• карточку-справку по выданным и использованным бланкам строгой отчетности (ф. № СЗ-5). Она нужна для ведения аналитического учета выданных и использованных бланков (по каждому кассиру будут открыты карточки отдельно на приходные КО, отдельно — на расходные КО). На основании приходно-расходной накладной в форму № СЗ-5 заносятся данные о полученных чистых бланках кассовых ордеров: указывается количество блоков, серии и номера бланков в блоках (с №… по № …).

Отметим, что в бухгалтерском учете такая выдача еще не является списанием бланков. Рекомендуемая запись по бланкам, выданным кассиру: Дт 2092 «Бланки КО в подотчете у кассира» — Кт 2091 «Бланки КО на складе»;

3) списание КО оформляйте так:

• составьте акт на списание использованных бланков строгой отчетности (ф. № СЗ-3). Акт составляется отдельно по каждому кассиру (обычно в конце месяца), поэтому в одном акте могут быть указаны и приходные, и расходные использованные кассовые ордера. В акте укажите номера (с №… по № …) фактически использованных кассовых ордеров, в том числе неправильно заполненных (технически испорченных) (они прилагаются к акту, и их стоимость с кассира не взыскивается,

• на основании акта ф. № СЗ-3 сделайте записи в карточках ф. № СЗ-5 в графах «Использовано».

Обратите внимание: в формах строгого учета не используется такой показатель, как стоимость бланков. Поэтому рекомендуем на основании акта ф. № СЗ-3 (в нем отражены данные о количестве списанных бланков) составить бухгалтерскую справку, в которой может быть такая, например, формулировка:

«Списать на административные расходы стоимость использованных 5 (пяти) бланков приходных кассовых ордеров и 10 (десяти) бланков расходных кассовых ордеров (основание — акт ф. № СЗ-3 от 31.01.08 г.), всего на сумму 4,50 грн. (0,30 грн. х 5 шт. + 0,30 грн. х 10 шт.):

Дт 92 — Кт 2092 — 4,50 грн.

Затем в каждой карточке ф. № СЗ-5 надо вывести остаток неиспользованных бланков кассовых ордеров на конец месяца. Проверьте себя еще раз: эти данные должны соответствовать остаткам на субсчете 2092 (в количественном выражении, конечно).

Старые «строгие» бланки приходных кассовых ордеров

На некоторых предприятиях еще имеются остатки старых «строгих» бланков приходных кассовых ордеров, которые использовались в 1998 -1999 гг. прошлого века. И бухгалтер рассуждает так: зачем же добру пропадать? Может, использовать их сейчас?

Хотим вас предупредить, что этого делать нельзя. Объясним почему. Форма тех бланков была утверждена приказом Госкомстата от 27.07.98 г. № 263 (он вносил изменения в Приказ № 51). Действие этого приказа сначала было приостановлено с 02.06.99 г. уведомлением Госкомпредпринимательства, а затем и вовсе отменено приказом Госкомстата от 15.12.03 г. № 442. То есть старый «строгий» бланк образца бурных девяностых сейчас недействительный, это просто листок бумаги. А сегодня Положение № 637 требует использовать для оформления кассовых операций кассовые ордера, утвержденные действующей редакцией Приказа № 51.

Пока не купили «строгие» — пользовались «нестрогими»: насколько строго могут наказать?

В начале года не все предприятия сразу кинулись покупать новые бланки. А денежки в первые же новогодние дни из кассы многие выдавали, в кассу принимали. Понятно, что использовали то, что имели под рукой: лучше нестрогий кассовый ордер, чем совсем без него.

«Хождение» после 01.01.08 г. «нестрогих» бланков кассовых ордеров — это нарушение Постановления № 809. Другое дело, что ответственность за это данным Постановлением не установлена.

Практики проверок по данному вопросу еще нет. Да и скажем вам откровенно: однозначного мнения у контролирующих органов тоже нет. И в этом немаловажную роль играет то, что изменения внесены только в Постановление № 263, которым установлен лишь порядок изготовления бланков строгой отчетности (их изготавливают государственные специализированные предприятия, имеющие лицензию Минфина). Но при этом нетронутыми остались Приказ № 51 и Положение о кассовых операциях.

При таком раскладе наиболее вероятной мерой воздействия на нарушителей может быть админштраф за нарушение порядка ведения кассовых операций: в размере от 136 до 255 грн. а при повторном нарушении — от 170 до 340 грн. (ст. 1642 КУоАП). Штраф налагается не только на главного бухгалтера, но и на руководителя предприятия, ведь именно он отвечает за порядок ведения операций с наличными (п. 7.3 Положения о кассовых операциях). Правда, применять такой штраф вправе только органы КРУ. Это значит, что должностные лица неподконтрольных этому ведомству предприятий могут избежать наказания.

Есть еще финансовые санкции, предусмотренные Указом № 436, которые обычно применяют налоговые органы за нарушение норм по регулированию обращения наличности. Не исключено, что будут попытки обложить предприятия такими штрафами. Но такой фискальный подход выглядит довольно зыбко с юридической точки зрения: чем его обосновать? Ведь форма кассовых ордеров, утвержденная Приказом № 51, не изменилась. Конечно, в этом вопросе без официальных разъяснений не обойтись. Надеемся, что они не заставят себя долго ждать и будут в пользу налогоплательщиков.

А пока рекомендуем не игнорировать Постановление № 809 и в работе использовать только «строгие» бланки кассовых ордеров. Порядка в кассе будет больше, а вопросов у проверяющих — меньше.

1.Постановление № 809 — постановление КМУ от 06.06.07 г. № 809 «О дополнении приложения к постановлению Кабинета Министров Украины от 19 апреля 1993 г. № 283» («Баланс», 2007, № 29, с. 17).

2.Постановление № 283 — постановлению КМУ от 19.04.93 г. № 283 «Об установлении порядка изготовления бланков ценных бумаг и документов строгого учета».

3.Положение о кассовых операциях — Положение о ведении кассовых операций в национальной валюте Украины, утвержденное постановлением Правления НБУ от 15.12.04 г. № 637.