Рейтинг: 4.3/5.0 (1901 проголосовавших)

Рейтинг: 4.3/5.0 (1901 проголосовавших)Категория: Бланки/Образцы

1. Общие положения

1.1. Заведующий хозяйством относится к категории руководителей, принимается на работу и увольняется с работы приказом руководителя организации по представлению _____________________________________________________________.

(начальника хозяйственного отдела, иного должностного лица)

1.2. На должность заведующего хозяйством назначается лицо, имеющее среднее специальное образование и стаж работы по хозяйственному обслуживанию не менее 1 года или общее среднее образование и стаж работы по хозяйственному обслуживанию не менее 3 лет.

1.3. В своей деятельности заведующий хозяйством руководствуется:

- нормативными документами, регулирующими вопросы хозяйственного обслуживания организации;

- правилами трудового распорядка;

- приказами и указаниями руководителя организации, начальника хозяйственного отдела;

- настоящей должностной инструкцией.

1.4. Заведующий хозяйством должен знать:

- руководящие и нормативные документы вышестоящих органов, касающиеся хозяйственного обслуживания организации;

- средства механизации труда обслуживающего персонала;

- правила эксплуатации помещений;

- основы организации труда;

- правила внутреннего трудового распорядка;

- основы трудового законодательства;

- правила и нормы охраны труда и пожарной безопасности.

1.5. Во время отсутствия заведующего хозяйством его обязанности выполняет в установленном порядке назначаемый заместитель, несущий полную ответственность за их надлежащее исполнение.

2. Должностные обязанности

2. Для выполнения возложенных на него функций заведующий хозяйством организации обязан:

2.1. Осуществлять руководство работой по хозяйственному обслуживанию организации или ее подразделений.

2.2. Обеспечивать сохранность хозяйственного инвентаря, его восстановление и пополнение, а также соблюдение чистоты в помещениях и на прилегающей территории.

2.3. Следить за состоянием помещений и принимать меры по своевременному их ремонту.

2.4. Обеспечивать работников канцелярскими принадлежностями и предметами хозяйственного обихода.

2.5. Руководить работой обслуживающего персонала.

2.5. Осуществлять контроль:

- выполнения подчиненными работниками должностных обязанностей по охране труда;

- соблюдения работниками требований законодательства об охране труда.

2.6. Проводить в установленном порядке первичный на рабочем месте, повторный, внеплановый и целевой инструктажи по охране труда с работниками.

2.7. Выполнять в установленные сроки мероприятия по охране труда, предписания органов государственного надзора и контроля, службы охраны труда.

2.8. Обучать работников безопасным методам и приемам работы.

2.9. При несчастном случае на производстве, организовывать первую помощь потерпевшему, сообщать о происшедшем несчастном случае непосредственному руководителю, проводить другие мероприятия, предусмотренные Правилами расследования и учета несчастных случаев на производстве и профессиональных заболеваний.

2.10. Осуществлять самоконтроль соблюдения требований охраны труда.

3. Заведующий хозяйством имеет право:

3.1. Знакомиться с проектами решений руководства организации, касающимися хозяйственного обеспечения организации.

3.2. Вносить на рассмотрение руководства предложения по совершенствованию работы, связанной с обязанностями, предусмотренными настоящей инструкцией.

3.3. Подписывать и визировать документы в пределах своей компетенции.

3.4. Осуществлять взаимодействие с руководителями всех структурных подразделений организации, получать информацию и документы, необходимые для выполнения должностных обязанностей.

3.5. Вносить на рассмотрение руководителю организации представления о назначении, перемещении, увольнении подчиненных ему работников, предложения об их поощрении или наложении на них взысканий.

3.6. Требовать от руководства организации оказания содействия в исполнении своих должностных обязанностей и прав.

3.7. Принимать участие в обсуждении вопросов охраны труда, выносимых на рассмотрение собраний (конференций) трудового коллектива (профсоюзной организации).

4. Взаимоотношения (связи по должности)

4. Заведующий хозяйством подчиняется _______________________.

(начальнику хозяйственного отдела, иному должностному лицу)

4.1. Заведующий хозяйством взаимодействует по вопросам, входящим в его компетенцию, с работниками следующих структурных подразделений организации:

5. Оценка работы и ответственность

5. Работу заведующего хозяйством оценивает непосредственный руководитель (иное должностное лицо).

5.1. Заведующий хозяйством несет ответственность:

5.2. За неисполнение (ненадлежащее исполнение) своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, в пределах, определенных действующим трудовым законодательством Республики Беларусь.

5.3. За совершенные в процессе осуществления своей деятельности правонарушения - в пределах, определенных действующим административным, уголовным и гражданским законодательством Республики Беларусь.

5.4. За причинение материального ущерба - в пределах, определенных действующим трудовым, уголовным и гражданским законодательством Республики Беларусь.

5.5. За несоблюдение правил и норм охраны труда, техники безопасности, производственной санитарии и противопожарной защиты - в соответствии с требованиями нормативных правовых актов Республики Беларусь и локальных актов в ___________________________________.

Наименование должности руководителя структурного подразделения

Расшифровкаподписи (7)) (расшифровкаподписи ) Представитель собственника (должность) (подпись) (расшифровкаподписи ) Председатель домового комитета (должность) (подпись) (расшифровкаподписи ) (должность.

Расшифровкаподписи (10)(расшифровкаподписи ) (место работы, должность) (подпись) (расшифровкаподписи ) (место работы, должность) (подпись) (расшифровкаподписи ). ) (место работы, должность) (подпись) (расшифровкаподписи ) Документ, удостоверяющий полномочия № выдан “ ”.

Расшифровкаподписи (14)от института _______________ ____________________ (расшифровкаподписи ) Зачетная оценка по практике. ________________ ___________ ___________________ (должность) (подпись) ( расшифровкаподписи ) Руководитель от института: ________________ ___________.

Расшифровкаподписи (20)подразделение) _____________________________________________________________________ставка __________. (подпись) (расшифровкаподписи ) « » 201 год (указать дату. подразделения: (должность) (подпись) (расшифровкаподписи ) «______» _______ 201_ год Подпись.

Расшифровкаподписи (21)дату начала работы) (подпись) (расшифровкаподписи ) « » 201 год (указать дату. подразделения: (должность) (подпись) (расшифровкаподписи ) «______» _______ 201_ год Подпись. номер отдела кадров подпись) (расшифровкаподписи ) «______» _______ 201_ год Подпись.

Расшифровкаподписи (23)__________ ________________ (подпись) (расшифровкаподписи ) «___» ___________________ 2014г. М.П. должность) (подпись) (расшифровкаподписи ) Члены комиссии: (должность) (подпись) (расшифровкаподписи ) (должность) (подпись) (расшифровкаподписи )

За время применения новых счетов-фактур компании получили документы с десятками вариантов разных подписей. Контрагенты меняют должности, зачеркивают фамилии или вообще не ставят расшифровки, а иногда вместо двух подписей вписывают четыре, пять и т. д. Обезопасить вычеты НДС помогут наглядные образцы в семи самых распространенных ситуациях.

За руководителя счет-фактуру подписывает уполномоченный сотрудник, но в расшифровке инициалы и фамилия руководителя

Поставщики в счетах-фактурах не приводят расшифровку подписи сотрудников, которые подписывают счет-фактуру за руководителя. В итоге на счете-фактуре подпись одного сотрудника, а расшифровка другого (см. образец с неверной подписью).

Причин тому две. Во-первых, так настроена программа. При выводе на печать автоматически выскакивают фамилия и инициалы руководителя и главбуха компании. Если требуется поменять сведения, надо вручную удалить одну фамилию и напечатать другую. Во-вторых, вписать данные руководителя просит сам покупатель. По его мнению, фамилия руководителя означает, что автограф ему же и принадлежит. Поэтому компания не сомневается в полномочиях сотрудника, подписавшего документ. Иногда такой довод срабатывает в суде (постановление Федерального арбитражного суда Западно-Сибирского округа от 14.05.10 № А27-12556/2009).

Однако чужая расшифровка, напротив, может вызвать сомнения в подлинности подписи. Как считают в Минфине, после подписи уполномоченного работника должны стоять именно его фамилия и инициалы, а не руководителя или главбуха (письмо от 23.04.12 № 03-07-09/39). Чтобы исключить претензии, можно попросить поставщика в двух экземплярах над неверной расшифровкой дописать ручкой правильные фамилию и инициалы. Также можно дополнить, что за директора документ подписал другой специалист (см. образец с верной подписью). Комбинированный способ заполнения счета-фактуры и две расшифровки подписи чиновники считают допустимыми (письмо Минфина России от 28.04.09 № 03-07-09/23).

За руководителя счет-фактуру подписывает уполномоченный сотрудник, должность которого вписана вместо руководителя

В счете-фактуре, подписанном не руководителем, а иным сотрудником, некоторые поставщики стирают название «Руководитель организации или иное уполномоченное лицо» и меняют на должность того специалиста, который поставил в документе свой автограф. К примеру, «Начальник отдела продаж» (см. образец с неверной подписью).

Безопаснее попросить поставщика переделать такой документ. В старой форме счета-фактуры Минфин не считал ошибкой удаление реквизита «Руководитель организации» и запись вместо него другой должности (письмо от 26.07.06 № 03-04-11/127). Но в этой надписи не было упоминания об уполномоченном сотруднике. Поэтому специалисту требовалось поставить подпись на месте руководителя, хотя он им не является. В новой форме названы и руководитель, и уполномоченное лицо. Поэтому данная запись обязательна и удалять ее нельзя. Как мы выяснили, так считают в Минфине. В счет-фактуру можно вносить дополнительные сведения, но никак не менять наименование обязательных строк.

Должность сотрудника, который подписал счет-фактуру, компания вправе уточнить. Но безопаснее это оформить справочно. К примеру, рядом с фамилией сотрудника или внизу документа после всех реквизитов (см. образец с верной подписью). Рядом с должностью можно также отразить дату и номер доверенности или приказа, на основании которого работник подписал счет-фактуру. Тогда у налоговиков точно не будет вопросов к автографу.

За руководителя счет-фактуру подписывает уполномоченный сотрудник, должность которого вписана отдельной строкой

В некоторых компаниях считают, что зам руководителя или иной сотрудник не вправе расписаться в поле для подписи директора. Поэтому добавляют в счет-фактуру отдельную строку с должностью специалиста, местом для подписи и ее расшифровкой. Саму же строку с надписью «Руководитель или иное уполномоченное лицо» с фамилией и инициалами руководителя оставляют пустой (см. образец с неверной подписью).

Такая запись не критична. Дополнительные реквизиты в счетах-фактурах не запрещены (письмо Минфина России от 27.07.12 № 03-07-09/93). А неточность не мешает налоговикам определить продавца, покупателя, наименование товаров, их стоимость, ставку и сумму налога (п. 2 ст. 169 НК РФ). Однако на местах инспекторы могут предъявить претензии к тому, что подпись в основном реквизите осталась незаполненной. Поэтому проще переубедить контрагентов использовать другой вариант — подпись сотрудника в той строке, которая изначально есть в форме счета-фактуры (см. образец с верной подписью).

Основной аргумент — в отличие от старой формы счета-фактуры в новой форме в названии реквизита уже есть упоминание об уполномоченном сотруднике. Так что в дополнительных строках нет необходимости. Главное, чтобы у специалиста были полномочия на право подписи. Если поставщик настаивает на том, чтобы в счете-фактуре была конкретная должность, эти сведения можно привести справочно.

Верная подпись в ситуациях № 2 и № 3

Счет-фактуру подписывает руководитель, но расшифровка подписи отсутствует

Бывает, что поставщики оставляют пустым место для расшифровки подписи в счете-фактуре. Обычно это происходит по невнимательности. К примеру, компания не печатает фамилии, если право подписи счетов-фактур есть у нескольких человек. Однако сотрудники, поставив подпись, забывают расшифровать ее или поставить штамп с фамилией и инициалами (см. образец c неверной подписью).

Налоговый кодекс не требует от руководителя и главбуха расшифровывать подпись в счете-фактуре. То есть реквизит не является обязательным (п. 6 ст. 169 НК РФ). Однако форма счета-фактуры (утв. постановлением Правительства РФ от 26.12.11 № 1137) включает как саму подпись, так и расшифровку. Так что с пустым полем споры не исключены. И на практике инспекторы этим пользуются, чтобы отказать в вычетах. Причем в одних случаях судьи поддерживают компании ( постановление Федерального арбитражного суда Московского округа от 19.05.11 № КА-А40/4521-11), а в других — налоговиков. Основной аргумент — невозможно определить, кто на самом деле подписал документ и есть ли у сотрудника полномочия на это (постановление Федерального арбитражного суда Северо-Кавказского округа от 13.03.12 № А53-4199/2011). Само наличие судебной практики говорит о том, что получить вычет по дефектному счету-фактуре без проблем вряд ли получится.

Так что безопаснее попросить поставщика заменить счет-фактуру или дописать расшифровку от руки (см. образец с верной подписью). Причем не стоит откладывать исправление счета-фактуры. За прошедшее время в штате поставщика могут произойти перестановки. И сотрудники просто не опознают подпись бывшего коллеги.

Так же как и в ситуации № 1, комбинированный способ — частично на компьютере, частично от руки — не является нарушением. Иначе говоря, расшифровку может вписать и сам покупатель. Главное, чтобы записи были идентичны в двух экземплярах счетов-фактур — поставщика и покупателя.

В счете-фактуре только подпись руководителя, а вместо подписи главбуха написано «не предусмотрен»

Небольшие компании, в которых нет главбуха или в штате только обычный бухгалтер, оставляют в счете-фактуре место для подписи главбуха пустым, ставят прочерк или допечатывают «не предусмотрен» (см. образец с неверной подписью).

Формально такое заполнение ошибкой не является. Если главбуха в компании действительно нет, то он и не сможет поставить свою подпись на документе. В подобных ситуациях инспекторы отказывают в вычетах. Однако компаниям удается доказать в суде, что подпись не обязательна. Аргументы следующие. По закону руководитель может учредить бухгалтерскую службу или в зависимости от объема операций лично вести бухучет (ст. 6 Федерального закона от 21.11.96 № 129-ФЗ). Если используется второй вариант и руководитель составляет счета-фактуры сам, то одной его подписи достаточно, а в строке для подписи главбуха можно оставить надпись «не предусмотрен» (постановление Федерального арбитражного суда Северо-Кавказского округа от 23.04.10 № А53-3903/2009).

Тем не менее, учитывая сложившуюся судебную практику, нестандартная расшифровка приведет к спорам с инспекторами. Безопаснее использовать другой вариант — раз директор ведет бухучет сам, то он же вправе расписаться и вместо главбуха (см. образец с верной подписью). Как мы выяснили, так же считают в Минфине. Ведь по закону счет-фактуру подписывают два сотрудника — руководитель и главный бухгалтер или уполномоченные на это специалисты (п. 6 ст. 169 НК РФ). А значит, невыполнение таких требований является основанием для отказа в вычете НДС.

При двойной подписи у поставщика безопаснее попросить документы, которые подтверждают полномочия руководителя. В частности, приказ, по которому он возлагает на себя обязанности по ведению бухучета. Либо штатное расписание, из которого видно, что должности главбуха в компании нет.

Кстати, с электронными счетами-фактурами проблем с подписью главбуха нет. В этих документах показатель «Главный бухгалтер или иное уполномоченное лицо» даже не формируется (п. 8 приложения 1 к постановлению Правительства РФ от 26.12.11 № 1137).

Счет-фактуру, выставленный агентом, подписывает и продавец, и агент

Агент, который закупает товары для принципала, в счете-фактуре должен написать в качестве продавца не себя, а реального поставщика продукции. Его наименование, адрес, ИНН и КПП он заполняет в строках 2, 2а и 2б. Но, чтобы покупатель не запутался, кто есть кто, в счет-фактуру посредник включает еще и свои данные. А дополнительно заполняет строку с подписью руководителя компании-продавца, в которой тот расписывается, хотя это неправильно (см. образец c неверной подписью).

Заполнение счета-фактуры с подписями двух компаний прямо не запрещено ни Налоговым кодексом, ни постановлением Правительства РФ от 26.12.11 № 1137. Тем более о правилах подписания счетов-фактур посредниками в этих документах вообще ничего не сказано. Но, по мнению чиновников, подписать посреднический счет-фактуру должен агент (письма Минфина России от 31.07.12 № 03-07-09/97, от 02.03.12 № 03-07-09/16). Подпись продавца на этом документе не нужна. Получается, это дополнительный реквизит. А он не мешает заявить вычет по НДС.

Однако правила составления счетов-фактур посредниками появились только в этом году. И не исключено, что на практике инспекторы будут предъявлять претензии к счетам-фактурам с множественными подписями. Судебная практика пока не сложилась. Поэтому покупателю, который закупает товары через посредника, безопаснее избавиться от счетов-фактур с лишними подписями. А для этого надо попросить агента переоформить их.

Самый безопасный вариант заполнения — тот, который рекомендуют сами чиновники. То есть посредник должен подписать счет-фактуру сам, но в качестве продавца записать реального поставщика. Чтобы не возникло путаницы, в самом счете-фактуре посредник может дополнительно вписать и себя, но лишь для справки и лучше отдельной строкой в конце документа. Чиновники также допускают, что в счет-фактуру можно включить и сведения об агентском договоре, по которому агент обязуется приобрести товары. Например, номер и дату договора (письмо Минфина России от 21.06.12 № 03-07-15/66). Все дополнительные сведения также безопаснее включить справочно после всей обязательной информации (см. образец с верной подписью).

Счет-фактуру за предпринимателя подписывают уполномоченный сотрудник и главбух

На практике счета-фактуры предпринимателей часто подписывают представители. Это происходит по объективным причинам. К примеру, у предпринимателя несколько оптовых магазинов в разных регионах. Поэтому в одном регионе счета-фактуры он подписывает сам, а в другом — делегирует сотрудникам. Это слишком рискованно (см. образец с неверной подписью).

По мнению Минфина, предприниматель все счета-фактуры должен подписывать собственноручно, а передавать право подписи не вправе (письмо от 24.07.12 № 03-07-14/70). Иногда покупателям удается доказать в суде, что счет-фактура действителен, даже если за предпринимателя расписался его сотрудник (постановление Федерального арбитражного суда Северо-Кавказского округа от 11.03.08 № Ф08-949/08-334А). Ведь бизнесмен вправе участвовать в налоговых отношениях через своего представителя (ст. 26 НК РФ). Но, чтобы не спорить, проще возвратить счет-фактуру и попросить расписаться не представителя, а самого предпринимателя (см. образец с верной подписью).

Предприниматели допускают и иные вольности. Одни передают счета-фактуры как со своей подписью, так и с подписью главбуха, хотя она нужна только для компаний. Другие считают лишними строки для подписи руководителя и главбуха и стирают их. Как мы выяснили в Минфине, такое нестандартное заполнение не лишает покупателя вычетов по НДС. Но во избежание споров пустые строки безопаснее оставить на своих местах и не удалять.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары"Отдел кадров коммерческой организации", 2009, N 7

В настоящее время форме документов уделяется все больше внимания. Это не случайно: любому документу необходимо придать юридическую силу, что без обязательных реквизитов невозможно. Одним из обязательных реквизитов является подпись на документе. О правилах ее оформления расскажем в данной статье.

В настоящее время основным документом, регламентирующим состав обязательных реквизитов, придающих документу юридическую силу, является ГОСТ Р 6.30-2003 "Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов" <1>. Данный Стандарт распространяется на организационно-распорядительные документы, относящиеся к унифицированной системе организационно-распорядительной документации (УСОРД), - постановления, распоряжения, приказы, решения, протоколы, акты, письма и др. В том случае, если управленческая документация оформляется на машинных носителях, используется ГОСТ 6.10.4-84 "Унифицированные системы документации. Придание юридической силы документам на машинном носителе и машинограмме, создаваемым средствами вычислительной техники. Основные положения".

<1> Утвержден Постановлением Госстандарта России от 03.03.2003 N 65-ст.

Анализ указанных ГОСТов позволяет выделить обязательные реквизиты, придающие документной записи юридическую силу:

- наименование организации - автора документа и ее код;

- наименование документа и его код;

- подпись лица, ответственного за правильность изготовления документа, или лица, утвердившего документ;

- местонахождение организации - автора документа или ее почтовый адрес.

на организационно-распорядительных документах

Термин "подпись" в различных словарях трактуется по-разному. Обобщим толкования: подпись - это фамилия автора, собственноручно написанная им под текстом документа или письма, которая при наличии всех других требуемых реквизитов придает силу документам и правовым актам. ГОСТ Р 51141-98 "Делопроизводство и архивное дело. Термины и определения" <2> определяет подпись как реквизит документа, представляющий собой оформленную надлежащим образом собственноручную роспись лица, уполномоченного подписать соответствующий документ.

<2> Утвержден Постановлением Госстандарта России от 27.02.1998 N 28.

Внимание! Образец собственноручной подписи каждого гражданина содержится в документе, удостоверяющем личность (паспорте).

В силу п. 3.22 ГОСТ Р 6.30-2003 в состав реквизита "Подпись" входят:

- наименование должности лица, подписавшего документ;

- расшифровка подписи (инициалы, фамилия).

Заполнение данного реквизита зависит от вида документа, а также от носителя, на котором он составлен.

Если документ оформлен не на бланке организации, должность лица, подписавшего документ, должна приводиться полностью с указанием наименования организации.

¦ООО "Сосновый бор" Стрелкова А.Р. Стрелкова¦

Если документ оформляется на бланке организации, должность указывается сокращенно, то есть без наименования организации.

¦Директор Печников М.В. Печников¦

Допускается в реквизите "Подпись" центрировать наименование должности лица, подписавшего документ, относительно самой длинной строки.

¦ ЗАО "Партнер" Федоров Н.А. Федоров¦

При подписании совместного документа первый лист оформляют не на бланке.

В случае подписания документа несколькими должностными лицами, находящимися на разных ступенях управления, составные части реквизита "Подпись" располагаются одна под другой в последовательности, отражающей иерархию должностей.

¦Директор Маркелов Л.И. Маркелов ¦

¦Начальник отдела продаж Панкратов А.Д. Панкратов¦

Если лица равны по должности, их подписи можно расположить на одном уровне.

¦Начальник отдела продаж Начальник отдела кадров ¦

¦Панкратов А.Д. Панкратов Прыгина Е.С. Прыгина¦

В документах, составленных комиссией (например, в акте), указывают не должность лиц, подписывающих документ, а их роль в комиссии в соответствии с распределением.

¦Председатель комиссии Шнитников В.Д. Шнитников ¦

¦Члены комиссии Соколова А.Н. Соколова ¦

¦ Заморин М.Л. Заморин ¦

¦ Польских Е.Г. Польских ¦

Для удобства можно расположить фамилии (и подписи) членов комиссии в алфавитном порядке, но это не обязательное требование.

При оформлении протокола подписи на документе ставят председатель совещательного органа и секретарь, при этом наименование их должностей не указывается.

¦Председатель Зорин Г.И. Зорин ¦

¦Секретарь Лисова П.Д. Лисова¦

Иногда в организациях уже заготовлены бланки с обозначением должности подписывающего документ. В отсутствие последнего подпись может поставить или замещающее его, или исполняющее его обязанности лицо. Многие в таком случае ставят косую черту перед наименованием должности или пишут предлог "за" - это недопустимо. В Типовой инструкции по делопроизводству в федеральных органах исполнительной власти, утвержденной Приказом Минкультуры России от 08.11.2005 N 536, отмечено. если должностное лицо, подпись которого заготовлена на проекте документа, отсутствует, то документ подписывает лицо, исполняющее его обязанности, или его заместитель. При этом обязательно указывается фактическая должность лица, подписавшего документ, и его фамилия (исправления можно внести от руки или машинописным способом, например: "и. о.", "зам.").

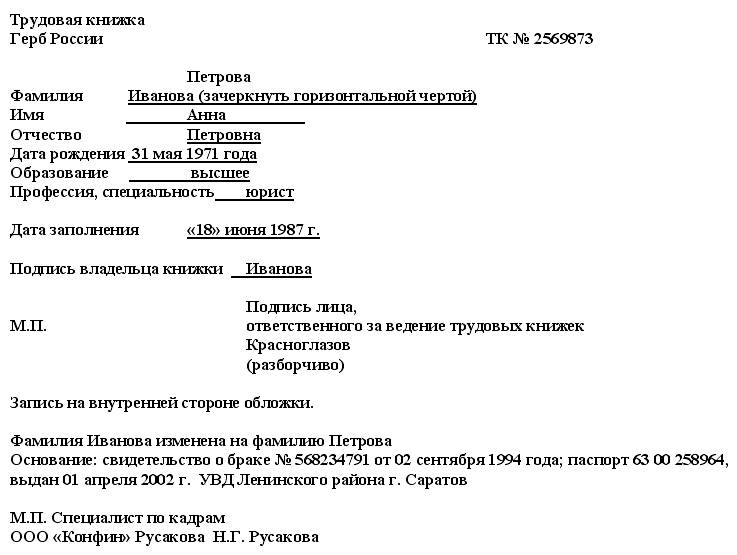

Оформляем подпись в трудовой книжке

На титульном листе трудовой книжки <3> предусмотрено место для подписи ее владельца и лица, ответственного за ведение трудовых книжек. Поскольку бланк трудовой книжки требует, чтобы подпись была проставлена разборчиво, рекомендуем специалистам кадровых служб, заполняющим трудовые книжки, вместо личной подписи аккуратно писать свою фамилию.

<3> Форма утв. Постановлением Правительства РФ от 16.04.2003 N 225 "О трудовых книжках" (далее - Постановление N 225).

При увольнении работника (прекращении трудового договора) все записи, внесенные в его трудовую книжку за время работы в данной организации, заверяются подписью работодателя или лица, ответственного за ведение трудовых книжек, печатью организации (кадровой службы) и подписью самого работника в силу п. 35 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных Постановлением N 225.

Руководители организаций, предприятий и учреждений крайне редко занимаются заполнением трудовых книжек. Чаще всего обязанности по ведению, хранению, учету и выдаче трудовых книжек исполняет лицо, уполномоченное на то приказом (распоряжением) работодателя. Обычно это кадровик (инспектор по кадрам, менеджер по персоналу) или бухгалтер, на которого возложили дополнительную функцию по кадровому делопроизводству и работе с трудовыми книжками.

¦ ¦ Дата ¦Сведения о приеме на ¦Наименование, дата ¦

¦ +-----T-----T-----+работу, переводе на другую¦и номер документа, ¦

¦ ¦ ¦ ¦ ¦постоянную работу, ¦на основании ¦

¦ N ¦ ¦ ¦ ¦квалификации, увольнении ¦которого внесена ¦

¦записи¦число¦месяц¦ год ¦(с указанием причин и ¦запись ¦

¦ ¦ ¦ ¦ ¦ссылкой на статью, пункт ¦ ¦

¦ ¦ ¦ ¦ ¦ Инспектор отдела кадров ¦ ¦

¦ ¦ ¦ ¦ ¦ Смолина (Л.Е. Смолина) ¦ ¦

Если необходимо сделать запись о прекращении трудовых отношений в трудовой книжке во время отсутствия лица, ответственного за ее ведение (например, находится в отпуске или болеет), руководитель может самостоятельно оформить работнику трудовую книжку. Если руководитель по каким-то причинам не желает или не может этого сделать, ему следует издать приказ, где указать ответственного за ведение трудовых книжек на время отсутствия уполномоченного лица. Лучше всего назначить лиц, которые будут замещать работников, ответственных за хранение и ведение трудовых книжек, на время их отсутствия, в первоначальном приказе о назначении ответственных за ведение трудовых книжек.

А как заполнять реквизит "Подпись", если индивидуальный предприниматель самостоятельно вносит записи в трудовые книжки своих работников (ведь "индивидуальный предприниматель" - это не название должности)? Можно ли сократить наименование "индивидуальный предприниматель" до "ИП"? Ни Правила ведения и хранения трудовых книжек, ни Инструкция по их заполнению <4> не содержат пояснений по данному поводу, но, поскольку нормативные акты все же требуют, чтобы записи в трудовую книжку вносились без сокращений, рекомендуем не сокращать наименование работодателя.

<4> Утверждена Постановлением Минтруда России от 10.10.2003 N 69.

Индивидуальный

предприниматель

Занозина (И.Л. Занозина)

После того как кадровый работник заверил своей подписью данные, внесенные в трудовую книжку, работнику необходимо засвидетельствовать своей подписью, что он с этими записями ознакомлен. Вот здесь начинается неразбериха. Иногда кадровики просят, чтоб работник написал: "С записями ознакомлен" - и поставил свою подпись. По нашему мнению, хотя такая формулировка не предусмотрена ни одним нормативным актом, ее использование не будет ошибкой. Однако некоторые кадровики даже не требуют расшифровки подписи работника - это неправильно: подпись без расшифровки теряет смысл, поскольку не позволяет идентифицировать лицо, которое ее поставило. А если, допустим, увольняющийся работник изменил фамилию (например, женщина вышла замуж), без расшифровки никак не обойтись. По этим причинам расшифровка подписи нужна обязательно, причем с указанием инициалов.

Можно ли использовать факсимильную подпись?

Иногда кадровые работники в приказах и трудовых договорах ставят факсимильную подпись руководителя, мотивируя это его занятостью. Давайте разберемся, можно ли ставить такую подпись на документах.

В соответствии с п. 2 ст. 160 ГК РФ использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронно-цифровой подписи либо иного аналога собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон. Если электронно-цифровой подписи посвящено несколько нормативных актов, в частности Федеральный закон от 10.01.2002 N 1-ФЗ "Об электронной цифровой подписи" (далее - Закон N 1-ФЗ), то в отношении факсимильного воспроизведения подписи в законодательстве существует пробел. Лишь Минфин в Письме от 01.04.2004 N 18-0-09/000042@ запретил использовать факсимильную подпись на доверенностях, платежных документах, других документах, имеющих финансовые последствия. С учетом того, что порядок использования факсимиле действующим законодательством не установлен, оно допускается только при взаимном соглашении сторон.

Трудовой кодекс тоже ничего не говорит о факсимильной подписи - не разрешает ее использование, но и не запрещает, поэтому в случае возникновения спорных ситуаций между работником и работодателем и рассмотрения их в суде суд может не принять документы, подписанные таким образом, в качестве доказательств.

Если ставить факсимильные подписи все-таки хочется, необходимо издать приказ по организации (утвердить положение), определяющий порядок их использования. При этом при приеме работников нужно будет ознакомить их с данным локальным актом организации под роспись, чтоб получить их согласие.

Использование электронной цифровой подписи

В соответствии со ст. 2 Закона N 1-ФЗ электронно-цифровая подпись может использоваться при совершении гражданско-правовых сделок и в других предусмотренных законодательством РФ случаях. Поскольку в Законе N 1-ФЗ нет исчерпывающего перечня случаев его применения, можно сказать, что он будет действовать всегда, когда речь идет об электронном документе, так как электронная цифровая подпись является обязательным реквизитом последнего. Расскажем об ЭЦП только вкратце: ее использование на документах, регламентирующих трудовую деятельность работника, практически исключено.

Закон N 1-ФЗ устанавливает: федеральные органы государственной власти, органы государственной власти субъектов РФ, органы местного самоуправления, а также организации, участвующие в документообороте с указанными органами, могут использовать для подписания своих электронных документов электронные цифровые подписи уполномоченных лиц указанных органов, организаций. Порядок использования электронных цифровых подписей в корпоративной информационной системе определяется решением владельца корпоративной информационной системы или соглашением ее участников.

Для признания равнозначности электронной цифровой подписи и собственноручной подписи необходимо соблюдение ряда условий:

- сертификат ключа подписи, относящийся к этой электронной цифровой подписи, не утратил силу (действует) на момент проверки или на момент подписания электронного документа при наличии доказательств, свидетельствующих о моменте подписания;

- подлинность электронной цифровой подписи в электронном документе подтверждена;

- электронная цифровая подпись используется в соответствии со сведениями, указанными в сертификате ключа подписи.

Подписано в печать

это зависит от того, в какой именно документе должность и расшифровку подписи планируется проставлять штампиком.

Важно отметить, что по мнению Минфина России, в состав реквизита «Подпись» включается как личная подпись, так и ее расшифровка (инициалы, фамилия). что подтверждается рядом нормативных и рекомендательных документов, в том числе Методическими указаниями по бухгалтерскому учету основных средств. утвержденными приказом Минфина России от 13.10.2003 № 91н (зарегистрировано в Минюсте России 21.11.2003 № 5252), а также ГОСТ Р 6.30-2003 "Унифицированные системы документации. Унифицированная система организационно-распорядительной документации (ПИСЬМО МИНФИНА РОССИИ ОТ 05.04.2004 № 04-03-11/541.Ф «О необходимости указания в счетах-фактурах кода причины постановки на учет и расшифровки подписей руководителя и главного бухгалтера »).

Таким образом, если оформляется первичный бухгалтерский документ, расшифровку подписи, как и саму подпись, важно написать вручную. поскольку все бланки строгой отчетности, имеющие четкие правила оформления, которые вносятся в книги продаж или покупок, и подтверждают понесенные расходы, должны содержать именно личные подписи и их расшифровки (включая случаи создания документов с применением средств вычислительной техники) (пункт 13 Приказа ПБУ Минфина России от 29.07.1998 № 34Н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»).

В отношении наименования должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления такое требование не установлено, поэтому должность подписавшего сотрудника можно проставлять штампиком.

А в гражданско-правовых отношениях (между собой) стороны могут использовать первичные документы с факсимильной подписью (соответственно, и/или ее расшифровкой), но только и только если это предусмотрено соглашением сторон. При этом сами такие соглашения обязательно должны быть подписаны (и подпись, и расшифровка подписи) контрагентами собственноручно.

ИЗ ПИСЬМА МИНФИНА РОССИИ ОТ 05.04.2004 № 04-03-11/54 «О необходимости указания в счетах-фактурах кода причины постановки на учет и расшифровки подписей руководителя и главного бухгалтера»

«Согласно п.6 ст.169 Кодекса счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя. По нашему мнению, в состав реквизита "Подпись" включается как личная подпись, так и ее расшифровка (инициалы, фамилия), что подтверждается рядом нормативных и рекомендательных документов, в том числе Методическими указаниями по бухгалтерскому учету основных средств. утвержденными приказом Минфина России от 13.10.2003 № 91н (зарегистрировано в Минюсте России 21.11.2003 № 5252) и разработанными на основе Федерального закона от 21.11.96 № 129-ФЗ "О бухгалтерском учете". а также ГОСТ Р 6.30-2003 "Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов", принятым постановлением Госстандарта России от 03.03.2003 № 65-ст*.

Таким образом, дополнения, внесенные в форму счета-фактуры постановлением Правительства Российской Федерации от 16.02.2004 № 84 "О внесении изменений в постановление Правительства Российской Федерации от 2 декабря 2000 года № 914". о необходимости указания кода причины постановки на учет, а также расшифровки подписей руководителя и главного бухгалтера организации или индивидуального предпринимателя, по нашему мнению, вышеуказанным нормам п.п.5 и 6 ст.169 Кодекса не противоречат.Согласно п.2 ст.169 Кодекса счета-фактуры, составленные и выставленные с нарушением порядка, установленного указанными п.п.5 и 6 ст.169 Кодекса. не могут являться основанием для принятия предъявленных покупателю сумм налога на добавленную стоимость к вычету или возмещению.».

ИЗ ПРИКАЗА ПБУ МИНФИНА РОССИИ ОТ 29.07.1998 № 34Н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»

«13. Первичные учетные документы должны содержать следующие обязательные реквизиты: наименование документа (формы), код формы; дату составления; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции (в натуральном и денежном выражении); наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки (включая случаи создания документов с применением средств вычислительной техники). Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации, а по документам, форма которых не предусмотрена в этих альбомах и утверждаемым организацией, должны содержать обязательные реквизиты в соответствии с требованиями абзаца первого настоящего пункта. В зависимости от характера операции, требований нормативных актов, методических указаний по бухгалтерскому учету и технологии обработки учетной информации в первичные документы могут быть включены дополнительные реквизиты».

Из ситуации Елены Поповой, государственного советника налоговой службы РФ I ранга.

Можно ли учесть при расчете налога на прибыль расходы, подтвержденные документами, в которых нет расшифровок подписей должностных лиц

По мнению представителей контролирующих ведомств, расходы по документам, оформленным с нарушением установленных правил, учесть при расчете налога на прибыль нельзя.

Свою позицию представители налоговой службы мотивируют тем, что налоговая база по налогу на прибыль определяется на основании первичных учетных документов (ст. 313 НК РФ ). При этом понятие «первичные учетные документы» следует определять в соответствии с законодательством о бухгалтерском учете (п. 1 ст. 11 НК РФ. письмо Минфина России от 5 апреля 2005 г. № 03-03-01-04/1/167 ).

Согласно пункту 13 Положения по ведению бухгалтерского учета и отчетности первичные учетные документы обязательно должны содержать расшифровки подписей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления.

Поэтому, если в документах, подтверждающих расходы организации, отсутствуют расшифровки подписей, при расчете налога на прибыль такие расходы учитывать нельзя.

В то же время есть примеры судебных решений, из которых следует, что отдельные недостатки в оформлении первичных документов не влекут за собой автоматического отказа в признании расходов (см. например, постановления ФАС Московского округа от 19 августа 2009 г. № КА-А40/7963-09 ,Северо-Кавказского округа от 28 февраля 2007 г. № Ф08-721/2007-293А ). В частности, впостановлении от 19 августа 2009 г. № КА-А40/7963-09 ФАС Московского округа указал, что отсутствие расшифровки подписей в акте приемки выполненных работ (при наличии такой расшифровки в договоре на их выполнение) не может быть основанием для исключения затрат на оплату работ из налоговой базы по налогу на прибыль.

Из ситуации Ольги Цибизовой, начальника отдела косвенных налогов департамента налоговой и таможенно-тарифной политики Минфина России

Можно ли принять к вычету НДС, если в счете-фактуре не расшифрованы подписи руководителя и главного бухгалтера организации-поставщика

Согласно постановлению Правительства РФ от 26 декабря 2011 г. № 1137. продавцы должны составлять счета-фактуры по установленной форме. Формой счета-фактуры предусмотрено, что этот документ должен быть подписан руководителем и главным бухгалтером организации (если счет-фактура составлен в электронном виде – только руководителем) с расшифровкой их подписей. При этом полностью достаточно указать только фамилии должностных лиц, а имена и отчества можно обозначить инициалами. Это следует из приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 и писем Минфина России от 11 января 2006 г. № 03-04-09/1 и от 5 апреля 2004 г. № 04-03-1/54 .

По мнению контролирующих ведомств, если в счете-фактуре, выставленном покупателю, отсутствуют расшифровки подписей, то он считается оформленным с нарушением установленных требований. Получив такой документ, покупатель не сможет зарегистрировать его в книге покупок (п. 3 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 ). Следовательно, применение налогового вычета по НДС в этом случае будет неправомерным. Применительно к прежним правилам оформления счетов-фактур такие разъяснения содержались в письмах Минфина России от 11 января 2006 г. № 03-04-09/1. от 5 апреля 2004 г. № 04-03-1/54. УФНС России по г. Москвеот 14 июня 2007 г. № 19-11/055846. от 9 марта 2005 г. № 19-11/14768 .

Главбух советует: есть аргументы, позволяющие покупателям принимать к вычету входной НДС по счетам-фактурам, в которых не расшифрованы подписи руководителя и главного бухгалтера организации-поставщика. Они заключаются в следующем.

Счет-фактура должен быть подписан руководителем организации, главным бухгалтером (при составлении в электронном виде – только руководителем) или другими лицами, уполномоченными на то приказом руководителя или доверенностью от имени организации. Такой порядок предусмотрен пунктом 6 статьи 169 Налогового кодекса РФ. О том, что подписи этих лиц должны сопровождаться их расшифровками, в этом пункте не сказано. Нет таких требований и в пунктах 5–5.2 статьи 169 Налогового кодекса РФ, где приведен перечень обязательных реквизитов, которые должен содержать счет-фактура. Следовательно, при соблюдении остальных условий, предусмотренных статьями 171 и 172 Налогового кодекса РФ, покупатель вправе принять к вычету входной НДС по счету-фактуре, в котором не расшифрованы подписи представителей поставщика.

Из ситуации Елены Поповой, государственного советника налоговой службы РФ I ранга.

Можно ли на бланках бухгалтерской отчетности проставлять факсимильную подпись руководителя организации

Использовать факсимиле можно только в случаях, предусмотренных законодательством (п. 2 ст. 160 ГК РФ ). А закон о бухучете прямо не разрешает использовать факсимильную подпись. Зато там сказано, что бухгалтерскую отчетность руководитель должен подписать лично, на бумаге (ч. 8 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Из статьи журнала «Упрощенка» № 6, Июнь 2015

«Первичка», подписанная факсимиле, не подтверждает расходы при УСН

Действующее законодательство позволяет вместо обычных подписей ставить на документах факсимиле, если это предусмотрено соглашением с контрагентом (п. 2 ст. 160 ГК РФ ). То есть воспроизводить подпись с помощью средств механического копирования. Так, факсимиле могут проставлять инвалиды по зрению на документах, оформляемых банками и магазинами. То есть совершив, к примеру, покупку в супермаркете с помощью банковской карты, инвалид может поставить на слипе не личную подпись, а факсимильный оттиск (ст. 14.1 Федерального закона от 24.11.95 № 181-ФЗ ).

А вот на первичных документах факсимильную подпись ставить нельзя. Поскольку, по мнению Минфина, «первичка», заверенная факсимиле, не подтверждает расходы в целях налогового учета (письмо от 13.04.2015 № 03-03-06/20808 ).

Соответственно, если вам от контрагента поступил первичный документ с факсимильной подписью руководителя, главбуха или иного уполномоченного лица, то лучше не принимайте его к учету. Можете попросить партнера переоформить документ, поставив на нем «живую» личную подпись.

Также не рекомендуется ставить факсимиле на доверенностях, бухгалтерской отчетности, декларациях и трудовых книжках (письмо ФНС России от 01.04.2004 № 18-0-09/000042@. постановление ФАС Северо-Западного округа от 02.11.2011 № А56-66090/2010 ). Так как в перечисленных случаях соглашение об использовании факсимильной подписи заключать просто не с кем. Поэтому использование ее может быть расценено проверяющими как нарушение законодательства.

Из статьи журнала «Российский налоговый курьер», №21, октябрь 2012

Подписание документов по сделке факсимильной подписью может повлечь доначисление налогов

Использование на документах факсимильной подписи вместо «живой» очень удобно, но с налоговой точки зрения рискованно. Тем не менее визирование некоторых видов документов с помощью факсимиле не будет иметь неблагоприятных налоговых последствий ни для самой компании, ни для ее контрагентов

Термины «факсимиле» и «факсимильная подпись» на законодательном уровне не закреплены. В переводе с латинского факсимиле (лат. fac simile) означает «делай подобное». На практике под факсимиле понимается устройство, содержащее клише, то есть зеркальное отображение точного воспроизведения собственноручной подписи конкретного лица.

Получается, что факсимильная подпись представляет собой аналог оригинальной личной подписи лица, сделанный механическим способом. С точки зрения налоговых рисков к факсимильным можно также приравнять подписи, которые выполняются с помощью компьютерной техники путем добавления в электронный вариант того или иного документа отсканированной личной подписи должностного лица.

Подписание документов с помощью факсимиле возможно лишь в гражданско-правовых отношениях и только если это предусмотрено соглашением сторон

Нормы гражданского законодательства допускают при совершении сделок применять факсимильное воспроизведение подписи. Для этого возможность и порядок использования такой подписи должны быть предусмотрены соглашением сторон, законом или иными правовыми актами (п. 2 ст. 160 ГК РФ ).

Правовой статус факсимильной подписи законодательно не установлен. Следовательно, единственным основанием для такого подписания документов может являться лишь письменное соглашение сторон сделки.

Соглашение об использовании факсимиле составляется в произвольной форме, а при наличии между сторонами договорных отношений – в виде приложения или дополнения к основному договору. В нем указывают:

Отметим, что соглашение об использовании факсимиле должно быть подписано собственноручными подписями должностных лиц. Ведь до момента его заключения между сторонами еще не достигнута договоренность о возможности замены «живой» подписи на документах на ее факсимильное воспроизведение (см. врезку).

Последствия использования факсимильной подписи без заключения сторонами сделки соглашения об этом

Предположим, договор купли-продажи либо другой договор гражданско-правового характера подписан факсимильной подписью, однако соглашения об использовании факсимиле стороны не заключали. Суд может признать такой договор:

Вместе с тем суды нередко отклоняют иски о признании такого договора недействительным или незаключенным, если лицо, факсимиле которого было использовано, впоследствии одобрило эту сделку или подтвердило, что оно само ставило факсимильную подпись на договоре, так как не могло подписать его лично, например, из-за травмы правой руки (постановления ФАС Волго-Вятского от 18.08.11 № А43-18585/2010 и Уральского от 14.12.09 № Ф09-10031/09-С5 округов).

Под прямым последующим одобрением сделки, в частности, могут пониматься полная или частичная оплата товаров, работ или услуг, их приемка для использования, признание претензии контрагента, уплата неустойки, процентов по основному долгу либо других сумм, реализация иных прав и обязанностей по данной сделке (п. 5 информационного письма Президиума ВАС РФ от 23.10.2000 № 57)

На основании такого соглашения стороны сделки вправе визировать с помощью факсимиле счета на оплату, заказ-наряды, заявки, акты, отчеты и другие аналогичные документы, составляемые в ходе исполнения сделки. Таким же образом они могут подписывать дополнения и изменения к этому договору.

Однако практика показывает, что даже при наличии указанного соглашения рискованно оформлять с помощью факсимиле счета-фактуры, товарные и товарно-транспортные накладные, акты об оказании услуг или выполнении работ, поскольку это может повлечь доначисление налога на прибыль и отказ в вычете НДС по сделке.

Соглашение об использовании факсимиле, заключенное между сторонами сделки, должно быть подписано собственноручными, а не факсимильными подписями.

эксперт журнала «Российский налоговый курьер»

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.