Рейтинг: 4.6/5.0 (1901 проголосовавших)

Рейтинг: 4.6/5.0 (1901 проголосовавших)Категория: Бланки/Образцы

по состоянию на 25 января 2005 года

Первичные учетные документы и регистры по учету основных средств

Окончание. Начало в № 3 за 2004 г.

Поступление основных средств отражается в мемориальном ордере № 6 – накопительной ведомости по расчетам с разными учреждениями и организациями (форма № 408). Записи в накопительной ведомости производятся по каждому документу в отдельности с указанием наименования, даты составления и номера, а также суммы хозяйственной операции, оформленной данным документом.

Одновременно с записями в накопительные ведомости делается разнесение первичных документов в регистры аналитического учета.

В конце отчетного периода (ежеквартально) бухгалтерия на основании регистров аналитического учета составляет оборотные ведомости по аналитическим счетам (форма № 326). В оборотных ведомостях по каждой группе аналитических счетов, объединяемых соответствующим синтетическим счетом и материально ответственными лицами, выводятся итоги по каждому субсчету и в целом по синтетическому счету. Итоги оборотов и остатки по каждому субсчету оборотных ведомостей сверяются с итогами оборотов и остатками этих субсчетов книги «Журнал- главная» (форма № 308).

Документальное оформление выбытия основных средств

Основные средства в бюджетном учреждении могут выбывать по следующим причинам:

Необходимо отметить, что бюджетному учреждению принадлежит государственное имущество, находящееся в республиканской и коммунальной собственности, на праве оперативного управления. В соответствии со ст. 279 Гражданского кодекса Республики Беларусь учреждение не вправе без согласия собственника отчуждать или иным способом распоряжаться закрепленным за ним имуществом и имуществом, приобретенным за счет средств, выделенных ему по смете. Право оперативного управления возникает с момента передачи имущества, если иное не установлено законом и иными правовыми актами (п. 1 ст. 280 Гражданского кодекса Республики Беларусь ).

В связи с этим выбытие основных средств в результате реализации, безвозмездной передачи и прочее выбытие основных средств, приобретенных за счет средств соответствующего бюджета, следует производить по согласованию с соответствующими органами, регулирующими вопросы управления и распоряжения указанным имуществом, находящимся в республиканской и коммунальной собственности.

Безвозмездная передача объектов основных средств, осуществляемая по договорам дарения, передача организацией основных средств в собственность другого юридического лица и т.д. оформляется актом приемки-передачи основных средств (форма № ОС-1).

С балансов организаций, финансируемых из бюджета, могут быть списаны здания,сооружения, транспортные средства, оборудование, хозяйственный инвентарь и другоеимущество, числящееся в составе основных средств, пришедшие в негодность по следующимпричинам:

Основным документом, устанавливающим порядок списания пришедших в негодность основных средств, являются Методические указания о порядке списания имущества, относящегося к основным средствам, организациями и учреждениями, состоящими на бюджете, утвержденные приказом Министерства финансов Республики Беларусь от 17 декабря 1996 г. № 72, с последующими изменениями и дополнениями (далее – Методические указания).

Министерства, другие органы государственного управления, которые в соответствии с <<постановлением Совета Министров Республики Беларусь от 15 октября 2001 г. № 1493 «Огосударственном регулировании бухгалтерского учета и отчетности в РеспубликеБеларусь»>> осуществляют методологическое руководство бухгалтерским учетом и отчетностью в соответствующих отраслях экономики, а также могут (по согласованию с Министерством финансов Республики Беларусь) устанавливать в отраслевых инструкциях особенности списания объектов основных средств с баланса организаций и формы актов на списание применительно к определенной отрасли. Если такие особенности не установлены, организации пользуются Методическими указаниями.

Имущество, относящееся к основным средствам, может быть списано лишь в тех случаях, когда оно не может быть в установленном порядке передано другим организациям для дальнейшей эксплуатации или реализовано в порядке, установленном законодательством. Начисление амортизации (износа) в размере 100 % не является основанием для списания.

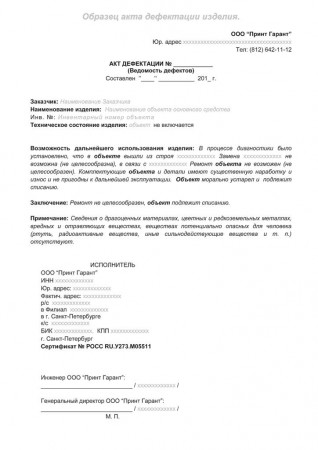

Для определения непригодности к дальнейшему использованию, невозможности или неэффективности восстановления оборудования, хозяйственного инвентаря и других объектов основных средств, а также для оформления необходимой документации на списание приказом (распоряжением) руководителя создается постоянно действующая комиссия .

В состав комиссии включаются:

руководитель или его заместитель (председатель комиссии);

главный бухгалтер или его заместитель;

лица, на которых возложена ответственность за сохранность имущества;

другие работники – специалисты по соответствующему оборудованию.

В учреждениях, обслуживаемых централизованными бухгалтериями, в состав комиссии по согласованию с главным бухгалтером централизованной бухгалтерии включается счетный работник этой бухгалтерии.

К работе комиссии могут привлекаться квалифицированные специалисты сторонних организаций для определения технического состояния объекта, невозможности или экономической нецелесообразности их восстановления, а также для изъятия деталей и узлов, содержащих драгоценные и цветные металлы.

Комиссия также определяет возможность использования отдельных узлов, деталей, материалов списываемого объекта и производит оценку исходя из цен возможного использования, осуществляет контроль за изъятием цветных и драгоценных металлов, определяет их вес и контролирует сдачу на склад.

Пришедшие в негодное состояние основные средства по мере их выявления подготавливаются материально ответственными лицами к предъявлению комиссии.

Осмотр и актирование отобранных для списания основных средств производятся комиссией в местах их нахождения по мере необходимости (или периодически в течение года) с таким расчетом, чтобы не допускать скопления большого количества объектов основных средств, предназначенных к ликвидации.

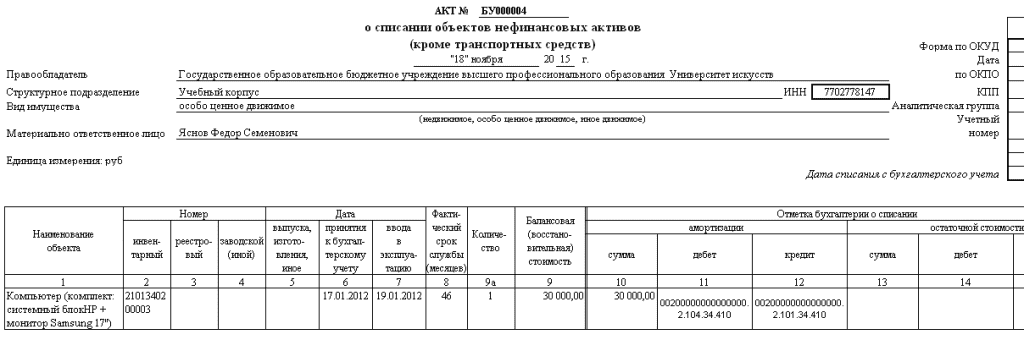

Для оформления списания объектов основных средств комиссия составляет акты насписание . являющиеся первичными учетными документами. Акты на списание объектов основных средств составляются в таком количестве экземпляров, которое обеспечило бы потребности оперативной работы и контроль за сохранностью предназначенного для ликвидации имущества. Как правило, акты составляются в 2-х экземплярах. Если имущество после актирования изымается у материально ответственного лица и передается для хранения на склад либо назначается лицо, ответственное за хранение до момента ликвидации, то акт составляется в 3-х экземплярах. Первый экземпляр после подписания всеми членами комиссии и утверждения руководителем передается в бухгалтерию (централизованную бухгалтерию), а второй остается у материально ответственного лица.

На те объекты основных средств, для списания которых требуется разрешение вышестоящих инстанций, акт составляется в 4-х экземплярах. Для получения разрешения на списание основных средств руководитель организации представляет ходатайство в вышестоящую организацию либо в соответствующие органы, регулирующие вопросы управления и распоряжения указанным имуществом, находящимся в республиканской и коммунальной собственности. Одновременно с письмом представляются 2 экземпляра акта на списание основных средств, которые возвращаются в организацию с разрешением (либо мотивированным отказом) на списание.

Разборка и демонтаж основных средств до утверждения актов (получения разрешения вышестоящей организации) на списание объектов основных средств не допускаются, а после их утверждения производятся в течение месяца.

Все детали, узлы и агрегаты разобранного и демонтированного оборудования, годные к дальнейшему использованию, а также другие материалы, полученные от ликвидации хозяйственного инвентаря и другого имущества, приходуются по соответствующим субсчетам, на которых учитываются указанные ценности; непригодные детали и материалы приходуются как лом или утильсырье.

Детали и узлы, изготовленные с применением и содержанием драгоценных металлов, учитываются организацией в соответствии с нормативными актами и подлежат реализации соответствующим организациям, имеющим лицензии на данный вид деятельности.

Формы актов на списание основных средств, включенные в Альбом форм бухгалтерской документации для учреждений и организаций, состоящих на государственном бюджете СССР (далее – Альбом), не действуют. В настоящее время до введения бланков типовых унифицированных форм первичной учетной документации по учету основных средств и нематериальных активов, утвержденных <<постановлением Министерства финансовРеспублики Беларусь от 8 декабря 2003 г. № 168>> . используются следующие формы актов насписание отдельных объектов основных средств (см. приложения к Методическим указаниям):

Акт о ликвидации основных средств в бюджетных организациях (форма № ОС-4 (бюдж.)) предназначен для списания одного объекта (зданий, сооружений и т.д.).

В нем указываются основные данные. характеризующие объект основных средств:

первоначальная (восстановительная) стоимость объекта;

сумма начисленной амортизации (износа);

год изготовления или постройки (для зданий);

дата поступления в учреждение;

время ввода в эксплуатацию;

причины списания (подробно);

сведения о содержании и изъятии драгоценных металлов.

При составлении актов используется техническая документация :

На обороте акта приводится расчет результатов ликвидации, т.е. расходы, связанные с ликвидацией и поступлением материалов, узлов, деталей по цене их возможного использования.

Акт о ликвидации автотранспортных средств (форма № ОС-4а (бюдж.)) применяется при списании с баланса бюджетной организации транспортных средств. При заполнении акта помимо общих данных указывается пробег автомобиля, дается техническая характеристика агрегатов и деталей, а также указываются возможности их дальнейшего использования. В случае списания с баланса организации основных средств, выбывших вследствие аварии, чрезвычайных ситуаций, к акту на списание прилагается копия акта о конкретном происшествии, в котором указываются его причины и виновные лица.

Акт на списание с баланса инструментов, производственного и хозяйственногоинвентаря (форма № 443) применяется для списания с баланса однотипных предметов, инструмента, производственного и хозяйственного инвентаря, приобретенных в одно время, имеющих одинаковую стоимость и находящихся на ответственном хранении у одного материально ответственного лица.

Акт на списание исключенной из библиотеки литературы в бюджетныхучреждениях (форма № 444) применяется при списании исключенной из библиотеки организации литературы. Комиссия устанавливает состояние устаревшей по содержанию и пришедшей в ветхость литературы. На оборотной стороне акта приводится список исключаемой из библиотеки литературы, где указывается инвентарный номер, автор и название книги, количество экземпляров, их цена и общая стоимость. Если список составлен на нескольких страницах, то подписи членов комиссии должны быть на каждой странице. Отдельная опись составляется по литературе, пришедшей в ветхость (изношенность книг, утеря страниц, восстановление которых не представляется возможным). Первый экземпляр акта с приложенной описью сдается в бухгалтерию организации, другой остается у материально ответственного лица. К акту прилагается документация о сдаче списанной литературы организациям, занимающимся заготовкой вторичного сырья, или же указывается непосредственно в акте номер и дата документа.

Акт на списание с баланса рабочего продуктивного скота (форма № ОС-4-сх (бюдж.)) применяется при списании рабочего и продуктивного скота, выбракованного из основного стада и сданного заготовительным организациям либо проданного на сторону.

При списании продуктивных животных и рабочего скота от падежа требуется обязательное заключение ветеринарного врача с указанием причин падежа. Если убитое животное может быть использовано, то в акте должно быть указано количество полученного мяса, кожи, субпродуктов. Мясо, кожа и субпродукты приходуются на склад, о чем кладовщик делает отметку в акте.

В актах на списание указывается, что необходимые сведения отмечены в инвентарном списке (форма № ОС-13) и инвентарных карточках (формы № ОС-6, ОС-8, ОС-9).

Учет операций по выбытию и перемещению основных средств ведется в накопительнойведомости по выбытию и перемещению основных средств (форма № 438 – мемориальный ордер № 8).

Записи в накопительную ведомость производятся по каждому документу в раздельные мемориальные ордера, накопительные ведомости по операциям за счет бюджетных средств и средств, полученных от предпринимательской деятельности. При этом в графе «Итого» записывается сумма выбывших и перемещенных объектов основных средств, которая должна равняться сумме записей по дебету субсчетов. По окончании месяца итоги по субсчетам записываются в книгу «Журнал-главная».

и отчетности Министерства

финансов Республики Беларусь

Сумму недоначисленной амортизации по объектам основных средств, подлежащих частичной ликвидации, при линейной амортизации можно включить в состав внереализационных расходов. При нелинейном методе списать суммы единовременно не получится. Недавно все эти вопросы чиновники подробно разъяснили.

Частичная ликвидация означает выбытие части основного средства из его состава. Основное средство не потеряет своих свойств при выбытии какой-то его части, если оно представляет собой комплекс конструктивно сочлененных предметов*(1). Это могут быть здание, станок, автомобиль, компьютер и другие аналогичные объекты.

Не полное выбытие основного средства, а изъятие его части возможно, если:

— его разборка не влияет на экономическую целесообразность использования;

— разборка не мешает его использовать по прямому первоначальному назначению;

— функциональное назначение выбывающей части не является неотъемлемой частью;

— объект продолжает функционировать как единый обособленный комплекс.

Отметим, что при бухгалтерской квалификации факта хозяйственной жизни частичную ликвидацию основного средства следует отличать от выбытия его части по причине ремонта или реконструкции (модернизации).

При ремонте имущества пришедшая при эксплуатации в негодность часть заменяется на новую — такую же.

Бухгалтерская жизнь основного средства после ремонта не меняется, так же как и его остаточная стоимость, амортизация продолжает начисляться в текущем порядке. Стоимость старой запчасти относят на текущие расходы, а новая продолжает функционировать в составе основного средства.

При реконструкции (модернизации) выбывающая часть заменяется на новую, не похожую на старую. Она имеет принципиально новые характеристики, которые улучшают эксплуатацию основного средства, придают ему новые свойства*(2). И остаточная стоимость основного средства, как правило, увеличивается. Амортизацию начисляют с учетом изменившейся стоимости и срока полезного использования.

При частичной ликвидации выбывающая часть основного средства ничем не заменяется.

Происходит это при невостребованности использования такой части в комплексе конкретного объекта и в определенных условиях эксплуатации. Например, демонтировано неиспользуемое крыльцо здания, сняты узлы и детали станка, в которых нет необходимости, или от компьютера отключили неиспользуемую веб-камеру.

При частичной ликвидации основного средства детали, узлы, агрегаты и другие предметы или материалы могут использоваться в дальнейшей хозяйственной жизни компании, если они пригодны. В этом случае бухгалтеру следует принять их к учету и отразить доход по текущей рыночной стоимости полученных объектов учета*(3).

Документальное оформление частичной ликвидации

Для документального оформления частичной ликвидации сотрудники финансового ведомства рекомендуют создать комиссию. Ее назначают приказом руководителя организации. В состав комиссии должны входить компетентные специалисты, главный бухгалтер и работники, отвечающие в компании за сохранность основных средств.

В ходе публичных консультаций налоговики настоятельно рекомендуют включать в состав комиссии технических специалистов, на знания которых можно опереться как бухгалтеру, так и проверяющему налоговому инспектору. Роль главного бухгалтера, на наш взгляд, в оценке состояния основного средства не является решающей и сводится к контролю за оформлением документов. Главный бухгалтер также может оценить экономическую целесообразность эксплуатации основного средства после выбытия его части, но даже в этом случае ему понадобится совет технического эксперта. Работники, ответственные за хранение основного средства, не обязательно должны быть материально ответственными лицами. Перечень работ и категорий сотрудников утверждается Правительством РФ. Руководитель по согласованию с главным бухгалтером в рамках системы внутреннего контроля может назначить ответственных лиц из числа работников фирмы, следящих за обеспечением надлежащих условий хранения, предоставлением информации о внутреннем перемещении и изменении состояния основного средства. Достаточно издать приказ или распоряжение. Положение о порядке учета основных средств, утвержденное руководителем, также может определять ответственность работника в рамках его служебных обязанностей.

В компетенцию комиссии входит:

— осмотр объекта, подлежащего списанию;

— использование необходимой технической документации для оценки технических возможностей выбытия части основного средства;

— использование данных бухгалтерского учета для оценки экономической целесообразности списания части основного средства и его дальнейшей эксплуатации;

— определение доли ликвидируемой части основного средства в процентном отношении к стоимости амортизируемого объекта;

— установление причин списания основного средства;

— возможность использования отдельных узлов, деталей, материалов выбывающего основного средства и их оценка исходя из текущей рыночной стоимости;

— составление акта на списание части объекта.

В акте указываются следующие сведения:

— дата принятия объекта к бухгалтерскому учету;

— год изготовления, время ввода в эксплуатацию;

— срок полезного использования;

— первоначальная стоимость и сумма начисленной амортизации;

— проведенные переоценки, ремонты;

— причины выбытия с их обоснованием;

— состояние основных частей, деталей, узлов, конструктивных элементов;

— доля ликвидируемой части основного средства в процентном и денежном выражении.

Акт на списание объекта основных средств утверждает руководитель фирмы.

Для оформления частичной ликвидации основного средства унифицированного первичного документа нет. По нашему мнению для документального оформления этой операции можно применять акт о списании объекта основных средств (форма N ОС-4форма N ОС-4. КС-10КС-10 — для зданий).

Недавно чиновники финансового ведомства разъяснили порядок отражения в налоговом учете расходов на амортизацию основных средств при частичной ликвидации*(4).

Суть ответа сводится к следующему:

— при линейном методе сумма недоначисленной амортизации по ликвидированной части основного средства включается в состав внереализационных расходов как другие обоснованные расходы*(5);

— при нелинейном методе списания объекта компания не может единовременно учесть остаточную стоимость ликвидируемой части в составе расходов. Стоимость объекта будет продолжать амортизироваться в составе суммарного баланса той амортизационной группы, в которую входил объект*(6).

Дополнительные расходы на ликвидацию

В ходе ликвидации имущества могут возникнуть расходы, связанные с демонтажем, разборкой, погрузкой, экспертной оценкой и другие. Указанные расходы не увеличивают стоимость основного средства, а включаются в состав внереализационных расходов, так же как недоначисленная амортизация*(7).

Объясняется это тем, что основное средство продолжает эксплуатироваться, а выбывает только его часть.

Напомним, что по общему правилу при выбытии основных средств дополнительные расходы учитываются как внереализационные расходы на ликвидацию*(8).

Первоначальную стоимость основного средства можно увеличить на сумму дополнительных расходов только в случае приобретения или создания амортизируемого имущества, достройки, дооборудования, реконструкции, модернизации, технического перевооружения. Перечень ситуаций, при которых увеличивается первоначальная стоимость, приведен в пункте 5 статьи 270пункте 5 статьи 270 Налогового кодекса и является закрытым. Факт частичной ликвидации основного средства в перечне не указан.

Таким образом, в налоговом законодательстве при частичной ликвидации предусмотрен только один вариант учета дополнительных расходов, а именно в составе внереализационных расходов как другие обоснованные расходы.

В бухгалтерском учете частичная ликвидация является одним из частных случаев выбытия основных средств и отражается в учете в общем порядке по счету 01счету 01 «Основные средства» с использованием субсчета 01 «Выбытие основных средств». Амортизацию учитывают по счету 02счету 02. Расходы в сумме недоначисленной амортизации отражают как прочие расходы по счету 91-2счету 91-2 .

Пример

Первоначальная стоимость станка 600 000 руб. начисленная амортизация — 400 000 руб. остаточная стоимость — 200 000 руб. Согласно заключению комиссии доля ликвидируемой части основного средства составила 10%. С учетом доли первоначальная стоимость ликвидируемой части — 60 000 руб. остаточная стоимость — 20 000 руб. начисленная амортизация — 40 000 руб.

Дебет 0101 субсчет «Выбытие основных средств» Кредит 01-01

— 60 000 руб. — отражено выбытие ликвидируемой части;

Дебет 02-0102-01 Кредит 0101 субсчет «Выбытие основных средств»

— 40 000 руб. — отражено списание амортизации ликвидируемой части;

Дебет 91-0291-02 Кредит 0101 субсчет «Выбытие основных средств»

— 20 000 руб. — списана на расходы остаточная стоимость ликвидируемой части.

Амортизация, относящаяся к части основного средства, оставшейся в эксплуатации, как в бухгалтерском, так и в налоговом учете начисляется по нормам, определенным до момента частичной ликвидации. Моментом частичной ликвидации может считаться дата утверждения руководителем акта о выбытии части основного средства.

При линейном методе начисления амортизации сумма ежемесячных расходов на амортизацию по оставшейся части основного средства уменьшится пропорционально доле частичной ликвидации, определенной комиссией.

Это правило справедливо как для бухгалтерского, так и для налогового учета.

Начисление амортизации по объекту основных средств следует производить с 1-го числа месяца, следующего за месяцем завершения его частичной ликвидации, до полного погашения стоимости этого объекта либо его списания с учета.

При нелинейном методе начисления амортизации сумма ежемесячных расходов на амортизацию в налоговом учете не поменяется. Стоимость объекта в полной сумме (включая ликвидированную часть) будет продолжать амортизироваться в составе суммарного баланса той амортизационной группы, в которую входил этот объект до ликвидации его части*(9).

Если стоимость оставшейся части не превышает 40 000 рублей, начисление амортизации по такому объекту производится в бухгалтерском и налоговом учете до полного списания его стоимости на расходы. Правила учета не предусматривают оснований для последующей переквалификации уже оприходованных активов. Если актив приняли к бухучету как основное средство, его нужно продолжать учитывать в таком же качестве до окончания эксплуатации*(10).

Отметим ситуацию, связанную с амортизационной премией, учтенной при приобретении основного средства. На наш взгляд, ее не нужно восстанавливать. Налоговый кодексНалоговый кодекс предписывает восстановить ее только в случае, если основное средство реализовано ранее чем по истечении пяти лет с момента введения его в эксплуатацию*(11). Но в данном случае реализации не происходит. Эту позицию подтверждают и сотрудники финансового ведомства*(12).

Л. Потемкина,

эксперт-методолог аутсорсингового подразделения компании BDO

*(1) п. 6п. 6 ПБУ 6/01, утв. приказомприказом Минфина России от 30.03.2001 N 26н

*(2) п. 2 ст. 157п. 2 ст. 157 НК РФ

*(3) пп. 8пп. 8. 1313. 20 ст. 25020 ст. 250 НК РФ

*(4) письмописьмо Минфина России от 03.08.2012 N 03-03-06/1/378

*(5) подп. 20 п. 1 ст. 265подп. 20 п. 1 ст. 265 НК РФ

*(6) п. 13 ст. 259.2п. 13 ст. 259.2 НК РФ

*(7) подп. 20 п. 1 ст. 265подп. 20 п. 1 ст. 265 НК РФ

*(8) подп. 8 п. 1 ст. 265подп. 8 п. 1 ст. 265 НК РФ

*(9) п. 13 ст. 259.2п. 13 ст. 259.2 НК РФ

*(10) письмописьмо Минфина России от 14.03.2006 N 03-03-04/1/229

*(11) п. 9 ст. 258п. 9 ст. 258 НК РФ

*(12) письмописьмо Минфина России от 20.03.2009 N 03-03-06/1/169

Как списать основные средства, например: аппарат для воды (кулер), СВЧ) с учета? Нужно ли их ставить после списания на забалансовый счет 02 "Материальные ценности, принятые на хранение" для дальнейшей утилизации? Или их не нужно утилизировать, ведь это дополнительные затраты?

Ответсообщаем следующее. О том, как списать ОС с учета см. в Рекомендации 1.

Теперь, что касается утилизации.

После списания кулер и СВЧ нужно утилизировать.

Законодательство не содержит прямых указаний об утилизации бытовой техники.

Но косвенно всегда подразумевается, что она после списания должна быть ликвидирована (утилизирована).

Если утилизации не происходит, то контролирующие и проверяющие органы потребуют обоснования, почему бытовую технику списали и «никуда не дели».

Утилизацию должна осуществлять специализированная организация.

Нужно ли использовать забалансовый счет 02?

Теперь на забалансовом счете 02 «Материальные ценности, принятые (принимаемые) на хранение» нужно учитывать имущество, которое списано с учета, но требует демонтажа (утилизации).

Основное средство списывается с баланса на основании решения о списании, и до момента демонтажа и (или) утилизации его нужно учитывать за балансом на счете 02.

Так как новые правила не совсем однозначны, нужно ждать официальные разъяснения.

А пока перед тем как перевести объект за баланс, узнайте мнение учредителя на этот счет.

Подробнее см. Рекомендацию 2.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как оформить и отразить в бухучете и при налогообложении ликвидацию основных средств

Со временем основные средства физически изнашиваются и морально устаревают. Если восстановить объект нельзя или дальнейшее его использование экономически нецелесообразно, то его ликвидируют и списывают с учета* (п. 51 Инструкции к Единому плату счетов № 157н ).

Когда основное средство состоит из нескольких конструктивно сочлененных предметов, ликвидировать его можно частично. То есть демонтировать только ту часть объекта, которую нельзя восстановить. Например, вместо того чтобы сносить все здание, можно разобрать лишь его отдельный аварийный корпус. Подробнее об этом см. Как оформить, отразить в бухучете и при налогообложении частичную ликвидацию основных средств .

Внимание: в некоторых случаях ликвидацию основных средств нужно согласовать с органом по управлению имуществом или учредителем. Порядок согласования документов по списанию имущества субъектов РФ (муниципального имущества) устанавливают соответствующие органы субъектов РФ и местного самоуправления. В отношении федерального имущества такой порядок установлен Правительством РФ (п. 1 постановления Правительства РФ от 14 октября 2010 г. № 834 ). Подробнее об этом см. Как оформить выбытие недвижимого и движимого имущества .

Когда основные средства ликвидируют*

Обычно основные средства ликвидируют и списывают с учета при следующих обстоятельствах:*

Такие правила установлены пунктом 51 Инструкции к Единому плану счетов № 157н.

Зачастую все это выявляют при очередной или внеплановой инвентаризации .

Прежде чем ликвидировать имущество, которое невозможно или невыгодно использовать, придется соблюсти ряд процедур и заполнить необходимые документы. Обычно списание основного средства оформляют в следующей последовательности:*

В учреждении функции ликвидационной комиссии выполняет постоянно действующая комиссия по поступлению и выбытию активов. Такой вывод следует из пункта 34 Инструкции к Единому плану счетов № 157н.

Положение о комиссии и ее состав утверждает руководитель учреждения. В состав комиссии включите сотрудников, обладающих специальными знаниями. Так, в комиссию могут входить главный бухгалтер, материально ответственные лица, другие сотрудники, которые обладают техническими знаниями о списываемом объекте. При отсутствии в учреждении таких сотрудников или дополнительно председатель комиссии может пригласить экспертов.

Принять решение о списании основного средства можно после того, как комиссия проведет ряд мероприятий. А именно:*

После всех процедур комиссия должна подготовить акт о списании основного средства. а также документы для согласования с вышестоящей организацией.*

Для подтверждения целесообразности списания основного средства в некоторых случаях учреждение должно провести техническую экспертизу. Ее результаты оформляются актом. Данное требование, как правило, устанавливают вышестоящие ведомства (см. например, приказ Росводресурсов от 23 ноября 2011 г. № 294 ).

В отношении имущества субъектов РФ (муниципального имущества) такое требование может быть закреплено в нормативно-правовых актах органов исполнительной власти субъектов РФ или местного самоуправления. Например, в Смоленской области требование о проведении технической экспертизы установлено в отношении списания объекта незавершенного строительства (реконструкции, расширения, технического перевооружения) постановлением администрации Смоленской области от 25 октября 2011 г. № 673 .

Расходы на проведение технической экспертизы относите на подстатью КОСГУ 225 «Работы, услуги по содержанию имущества» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н ).

Акты технической экспертизы должны быть составлены на каждое основное средство, запланированное к ликвидации. В них указывается:*

Если комиссия установила необходимость ликвидации основного средства, она составляет акт о списании имущества. Акт оформляйте на следующих типовых бланках:*

Перечисленные формы содержат реквизит «заключение комиссии», в котором нужно указать причину списания объекта (итог результатов осмотра).*

Оформленный комиссией акт должен утвердить руководитель учреждения.* При списании федерального имущества – недвижимого или особо ценного движимого – руководитель утверждает акт после его согласования с учредителем. Проводить мероприятия, предусмотренные в акте (разукомплектование, демонтаж, разбор, утилизацию и т. д.), можно только после его утверждения. Разборка и демонтаж основных средств до утверждения актов об их списании не допускаются.

Ситуация: как обосновать списание основных средств в случаях их морального или физического износа*

Обосновать списание изношенного основного средства можно, указав в документах на списание, что дальнейшее использование имущества или его ремонт невозможны или нецелесообразны.

Обоснование причины морального или физического износа основного средства может быть приведено в акте технической экспертизы. Если в технической экспертизе необходимости нет, объект списывают на основании решения ликвидационной комиссии, которое указывают в акте на списание. Акты составляют по формам, установленным приложением 1 к приказу Минфина России от 15 декабря 2010 г. № 173н .

Запись о причине списания может выглядеть, например, так: «Сервер не выдерживает возросшей нагрузки вследствие морального износа. Модернизации не подлежит ». Или: «Автомобиль дальнейшей эксплуатации не подлежит вследствие своего физического износа. Капитальный ремонт нецелесообразен ». Это позволит избежать лишних вопросов при проверке. Если спор возникнет, грамотное обоснование причины списания будет весомым аргументом для судей (см. например, постановления ФАС Поволжского округа от 15 апреля 2008 г. № А57-13824/06-17. Северо-Западного округа от 2 ноября 2004 г. № А05-3112/04-12 ).

На основании актов о списании сделайте отметки о выбытии основных средств в инвентарных карточках, которые используете для учета хранения и движения основных средств:*

Теперь имущество, которое списано с учета, но требует демонтажа (утилизации), нужно учитывать на забалансовом счете 02 «Материальные ценности, принятые (принимаемые) на хранение». Однако эти правила не совсем однозначны. Подробнее об этом см. здесь .*

Порядок отражения в бухучете выбытия основных средств в связи с их ликвидацией зависит от типа учреждения.

В учете казенных учреждений:*

Выбытие основных средств отразите проводками:*

Одним из способов выбытия основных средств является его ликвидация.

Ликвидация основных средств осуществляется в результате:

Порядок ликвидации и списания с баланса объектов основных средств установлен п.п.94 - 97 Методических указаний по бухгалтерскому учету основных средств. утвержденных Приказом Минфина России от 20 июля 1998 г. N 33н.

1) Создание комиссии.Для определения целесообразности и непригодности объектов основных средств к дальнейшему использованию, невозможности или неэффективности его восстановления, а также для оформления документации на списание указанных объектов в организации (если наличие основных средств является существенным) приказом руководителя может быть создана постоянно действующая комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность основных средств. Для участия в работе комиссии могут приглашаться представители соответствующих инспекций.

В компетенцию комиссии входит:

2) Составление акта на списание основных средств.

Результаты принятого комиссией решения оформляются актом на списание основных средств. Постановлением Госкомстата РФ от 21.01.2003 N 7 утверждены новые формы первичной учетной документации по учету основных средств .

Для оформления и учета списания пришедших в негодность основных средств применяются следующие формы :

Акт составляется в двух экземплярах, подписывается членами комиссии, назначенной руководителем организации и утверждается руководителем или уполномоченным им лицом. Первый экземпляр передается в бухгалтерию, второй - остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания. При списании автотранспортного средства в бухгалтерию вместе с актом также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации (Госавтоинспекции).

В показателях граф "Первоначальная стоимость на дату принятия к бухгалтерскому учету или восстановительная стоимость":

3) Оприходование материальных ценностей.

Детали, узлы и агрегаты разобранного и демонтированного оборудования, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются как лом или утиль по рыночной стоимости, а непригодные детали и материалы приходуются как вторичное сырье и отражаются по дебету счета учета материалов в корреспонденции со счетом учета финансовых результатов.

4) Отметка в инвентарной карточке (книге) .

На основании оформленных актов на списание основных средств или на списание автотранспортных средств, переданных бухгалтерской службе организации, в инвентарной карточке (инвентарной книге) производится отметка о выбытии объекта. Соответствующие записи о выбытии объекта основных средств производятся в документе, открываемом по месту его нахождения.

Постановлением Госкомстата РФ от 21.01.2003 N 7 утверждены следующие формы для учета наличия и движения объектов основных средств :

Указанные формы ведутся в бухгалтерии в одном экземпляре .

Прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке (книге) на основании соответствующих документов.

Инвентарные карточки по выбывшим объектам основных средств хранятся в течение срока, определяемого руководителем организации.

2. Бухгалтерский учетСогласно п.101 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 20 июля 1998 г. N 33н списание стоимости объектов основных средств отражается в бухгалтерском учете развернуто: по дебету счета учета списания (реализации) основных средств - первоначальная стоимость объекта, учитываемая на счете учета основных средств, и затраты, связанные с выбытием основных средств, которые предварительно аккумулируются на счете учета затрат вспомогательного производства (начисленная оплата труда и произведенные отчисления на социальное страхование работников, участвующих в операциях по выбытию основных средств, налоги и сборы, уплачиваемые из выручки при реализации основных средств и др.), а по кредиту указанного счета - сумма начисленных амортизационных отчислений, сумма выручки от продажи ценностей, относящихся к основным средствам.

Доходы, расходы и потери от списания с бухгалтерского баланса объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы, расходы и потери от списания объектов основных средств с бухгалтерского баланса подлежат зачислению со счета учета списания (реализации) на финансовые результаты организации (п.103 Методических указаний) .

Согласно п.75 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации утвержденных Приказом Минфина РФ от 28.06.2000 N 60н расходы, связанные со списанием основных средств, включая их остаточную стоимость, учитываются в составе :

Доходы в виде материальных ценностей, оставшихся после списания основных средств отражаются соответственно в составе внереализационных или чрезвычайных доходов .

В бухгалтерском учете списание объекта основных средств отражается следующими проводками :

Дт 01-"Выбытие основных средств" Кт 01 - отражена первоначальная (восстановительная) стоимость списываемого объекта основных средств;

Дт 02 Кт 01-"Выбытие основных средств" - списана сумма начисленной амортизации;

Дт 91-2 (99) Кт 01-"Выбытие основных средств" – списана остаточная стоимость объекта основных средств ;

Дт 91-2 (99) Кт 23 (25, 69, 70, другие счета) – списаны затраты, связанные с ликвидацией (списанием) объекта основных средств;

Дт счета 10 Кт 91-1 (99) - оприходованы материальные ценности, оставшиеся от списания объекта основных средств ( по рыночной стоимости) .

3. Налоговый учетВ целях исчисления налога на прибыль необходимо руководствоваться главой 25 НК РФ .

Согласно пп.8 п.1 ст.265 НК РФ в составе внереализационных расходов. уменьшающих налоговую базу по налогу на прибыль учитываются расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охрану недр и другие аналогичные работы. При этом. необходимо учитывать требования ст.252 НК РФ о том. что расходы должны быть экономически обоснованы и документально подтверждены .

Согласно п.13 ст.250 НК РФ в составе внереализационных доходов должны учитываться доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств. Исключение составляют доходы. указанные в п.18 ст.251 НК РФ. а именно. доходы в виде стоимости материалов и иного имущества, которые получены при демонтаже, разборке при ликвидации выводимых из эксплуатации объектов, уничтожаемых в соответствии со статьей 5 Конвенции о запрещении разработки, производства, накопления и применения химического оружия и о его уничтожении и с частью 5 Приложения по проверке к Конвенции о запрещении разработки, производства, накопления и применения химического оружия и о его уничтожении. Указанные доходы не учитываются в целях налогообложения .

Дата признания дохода в виде стоимости полученных материальных ценностей определяется в зависимости от метода определения доходов и расходов .

При методе начисления такие доходы признаются на дату составления акта ликвидации амортизируемого имущества, оформленного в соответствии с требованиями бухгалтерского учета (пп.8 п.4 ст.271 НК РФ).

При кассовом методе такие доходы признаются в момент оприходования имущества (п.2 ст.273 НК РФ).

В целях исчисления налога на добавленную стоимость необходимо руководствоваться главой 21 НК РФ. Основной вопрос. возникающий при выбытии недоамортизированных основных средств – нужно ли восстанавливать НДС с остаточной стоимости выбывающих основных средств ?

Позиция налоговых органов. Уплаченная при приобретении ОС и принятии их к учету сумма налога, на которую уменьшен подлежащий уплате в бюджет НДС, должна быть восстановлена в части НДС, которая приходится на остаточную стоимость объекта, недосписанную на издержки производства и обращения через амортизацию. Данная позиция изложена. в частности. в Письме УМНС России по г. Москве от 02.11.2001 N 02-11/50849.

Аргументы против. Налоговым Кодексом РФ не предусмотрено. что при выбытии основных средств до их полной амортизации налогоплательщик обязан возвратить в бюджет налог на добавленную стоимость, приходящийся на остаточную стоимость основных средств. Таким образом, выбытие основных средств до их полной амортизации не влечет возникновения обязанности налогоплательщика по возврату в бюджет налог на добавленную стоимость, приходящегося на остаточную стоимость выбывших основных средств. Такое решение было принято ФАС Северо-Западного округа от 17.03.2003г. по делу № А44-1997/02-С9 .

При исчислении налога на добавленную стоимость необходимо так же учитывать. что согласно пп.2 п.1 ст.146 НК РФ передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций признается объектом обложения НДС .

Организация производит ликвидацию оборудования в связи с полным моральным и физическим износом. Первоначальная стоимость оборудования 30 000 руб. сумма начисленной амортизации - 26 000 руб. Расходы по ликвидации (демонтаж) оборудования составили: - заработная плата и ЕСН работников, занимавшихся разборкой оборудования - 1000 руб. общепроизводственные расходы - 500 руб. Стоимость деталей и узлов, полученных от ликвидации - 2000 руб.

В бухгалтерском учете организации будут оформлены проводки:

В бухгалтерском учете списание объекта основных средств отражается следующими проводками :

Дт 01-"Выбытие основных средств" Кт 01 – 30 000 руб. - отражена первоначальная стоимость списываемого оборудования;

Дт 02 Кт 01-"Выбытие основных средств" – 26 000 руб. - списана сумма начисленной амортизации;

Дт 91-2 Кт 01-"Выбытие основных средств" – 4000 руб. - списана остаточная стоимость оборудования ;

Дт 91-2 Кт 69, 70 – 1000 руб. - списаны затраты на заработную плату и ЕСН работников, занимавшихся разборкой оборудования связанные с ликвидацией (списанием) объекта основных средств;

Дт 91-2 Кт 25 – 500 руб. - списаны общепроизводственные расходы, связанные с ликвидацией оборудования;

Дт счета 10 Кт 91-1 - 2000 руб. - оприходованы материальные ценности, оставшиеся от списания объекта основных средств ( по рыночной стоимости) .

Дт 99 Кт 91-9 – 3 500 руб. - на сумму убытка от ликвидации оборудования .

В целях налогового учета :

сумма внереализационных расходов составит 5 500 руб. (4000 + 1000 + 500);

сумма внереализационных доходов составит 2000 руб.

Материалы подготовлены группой консультантов-методологов «BKR-Интерком-Аудит»