Рейтинг: 4.4/5.0 (1910 проголосовавших)

Рейтинг: 4.4/5.0 (1910 проголосовавших)Категория: Бланки/Образцы

Расчетный счет открывается организацией, являющейся юридическим лицом и имеющей самостоятельный баланс.

На расчетном счете хранятся свободные денежные средства в валюте Российской Федерации. Расчетные счета используются также для осуществления расчетов с бюджетом, поставщиками, покупателями и разными дебиторами и кредиторами. Выдача и перечисление средств с этого счета осуществляется банком, как правило, на основании приказа владельца счета (организации) или с его согласия (акцепта). Однако в некоторых случаях банк списывает суммы с расчетного счета без согласия его владельца.

Платежи с расчетного счета осуществляются в порядке их календарной очередности. Операции по расчетному счету оформляются следующими документами. Объявление на взнос наличными выписывается при внесении денег из кассы в расчетный счет. Денежный чек служит приказом организации банку о выдаче с расчетного счета указанной в чеке суммы наличных денег. Расчетный чек применяется для перечисления средств с расчетного счета плательщика на расчетный счет получателя. Такой же цели служит и платежное поручение. Платежное требование, в отличие от расчетного чека и платежного поручения, выписывает получатель средств (поставщик). Оно предназначено для расчетов за продукцию, работы и услуги.

Организация периодически получает от банка выписку из расчетного счета. содержащую произведенные операции, обороты и сальдо. К выписке прилагаются денежно-расчетные документы, на основании которых произведены операции по расчетному счету. На основании выписок ведут записи по расчетным счетам.

Аналитический учет по счету 51 "Расчетные счета" следует вести по каждому расчетному счету.

Синтетический учет операций по расчетным счетам бухгалтерия организации ведет на активном счете 51 "Расчетные счета". Обороты по кредиту этих счетов регистрируются на основании выписок банка в журнале-ордере № 2, а по дебету — в ведомости № 2. Суммы с одноименными корреспондирующими счетами каждой выписки складываются и записываются в журнал-ордер и ведомость по итогам. Дебетовое сальдо счета 51 означает наличие средств на расчетном счете на начало месяца, обороты по дебету — увеличение, т. е. поступление средств, а по кредиту — уменьшение, т. е. списание средств.

По дебету счета 51 "Расчетные счета" отражаются следующие основные операции: 1. Сдача наличных денег на счета в банке:Кроме расчетных счетов организации могут иметь в банках и другие счета: 52 "Валютные счета", 55 "Специальные счета в банках".

Все эти счета активные. Учет операций по ним аналогичен учету операций по расчетным счетам. Аналитический учет по счету 52 "Валютные счета" должен вестись по каждому счету, открытому для хранения денежных средств в иностранной валюте. А по счету 55 надо обеспечить получение данных о движении денежных средств в аккредитивах, депозитах, чеках и т. п.

Бухгалтерский учет

Бухгалтерский учет

Счет 51 «Расчетные счета» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 «Расчетные счета» отражается списание денежных средств с расчетных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет "Расчеты по претензиям").

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов.

Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

Счет 51 «Расчетные счета» корреспондирует со счетами:50 Касса

51 Расчетные счета

52 Валютные счета

55 Специальные счета в банках

57 Переводы в пути

58 Финансовые вложения

60 Расчеты с поставщиками и подрядчиками

62 Расчеты с покупателями и заказчиками

66 Расчеты по краткосрочным кредитам и займам

67 Расчеты по долгосрочным кредитам и займам

68 Расчеты по налогам и сборам

69 Расчеты по социальному страхованию и обеспечению

71 Расчеты с подотчетными лицами

73 Расчеты с персоналом по прочим операциям

75 Расчеты с учредителями

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

86 Целевое финансирование

90 Продажи

91 Прочие доходы и расходы

98 Доходы будущих периодов

99 Прибыли и убытки

04 Нематериальные активы

50 Касса

51 Расчетные счета

52 Валютные счета

55 Специальные счета в банках

57 Переводы в пути

58 Финансовые вложения

60 Расчеты с поставщиками и подрядчиками

62 Расчеты с покупателями и заказчиками

66 Расчеты по краткосрочным кредитам и займам

67 Расчеты по долгосрочным кредитам и займам

68 Расчеты по налогам и сборам

69 Расчеты по социальному страхованию и обеспечению

70 Расчеты с персоналом по оплате труда

71 Расчеты с подотчетными лицами

73 Расчеты с персоналом по прочим операциям

75 Расчеты с учредителями

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

81 Собственные акции (доли)

84 Нераспределенная прибыль (непокрытый убыток)

96 Резервы предстоящих расходов

99 Прибыли и убытки

Если аванса не было, то все поступления должны быть ранее даты оплаты. Выложите его либо сообщите, что у вас указано во взаиморасчетах - автоматом. Проверьте в поступлении продуктов и услуг на вкладке счета расчетов должен быть счет расчета с контрагентом 60.01 и счет расчетов по авансам 60.02. Эксперт ответит, течение 2-ух часов, налоговому учету, бухгалтерскому либо, вопросец. Аннотация по наполнению платежек при уплате налогов, пеней, а также взносов во внебюджетные фонды, штрафов. В документе от 22.10.13 поступление продуктов и услуг проводки такие: дт 60.01 кт 60.02 8100,50, дт 26 кт 60.01 6864,86, дт 68.02 кт19.04 1235,64, дт19.04 кт60.01 1235,64, счета расчетов с контрагентом 60.01, счата расчетов по авансом 60.02. Декларация по ндс за - й квартал: что проверят налоговики и как избежать обычных ошибок при заполнении декларации. Выложите осв по 60 счету с субсчетами с отбором по данному контарагенту за месяц когда по вашему мнению считается не правильно. Электронная отчетность и автоматизация учёта. Ооо, веб гипермаркет, вы им должны, означает верно. Ежели все документы проведены, то верно. Бухгалтерия компании, редакция 2.0 бит: жилищно - коммунальное хозяйство 1.2 2.0.52.6, 1.2.8.15. Как же у вас не аванс. А что касается док и веб гипермаркет тоже все правильно. Ястреб нужно перепроводить сентябрь и тогда 60 закроется. Док отыскала ошибку, было два раза проведено списание, поглядите пожалуйста лишь веб гипермаркет и тв ком. Я сальдо на начало не увидела по 60.02. Ежели зачета аванса не будет, то в осв, поставьте отбор по данному контрагенту. Прилагаю карточку счета за сентябрь по 60 счету. Может ли ип не иметь расчетного счета и кассового аппарата. Предусмотрен ли переходный период при подключении к егаис. Тонкости работы, налогоплательщике юл и тому схожее, контур - зарплате. Ежели счет поступил впору, что оплатили авансом, то все равно выходит. Два схожих контрагента, два схожих контракта. А вы каждый месяц перепроводите. Карточка счета 60 за сентябрь 2013. Прикладываю осв, поглядите пожалуйста. Подскажите почему при формировании в карточке счета по 51 счету ставится счет учета дт 60.02 кт51 заместо 60.01. Карточку счета выкладывать не нужно. Что вы сделали с документом поступление продуктов и услуг ук000000001 от 22.10.2013 0:00:00. Хотя это не авансовый платеж. Подскажите еще пожалуйста, по орг - ии ястреб обязана быть проводка в сентябре. Кстати веб гипермаркет тоже не обязано быть сальдо по различным субсчетам - у вас не прошли проводки по зачету аванса в прошлом периоде. Карточка счета - это отчет и там вы ничего ставить не сможете как и программа.

Образец карточки счета 51Образец карточки счета 51

Группа: Пользователь

Сообщений: 7

Регистрация: 12.08.2012

Пользователь №: 18685

Спасибо сказали: 0 раз(а)

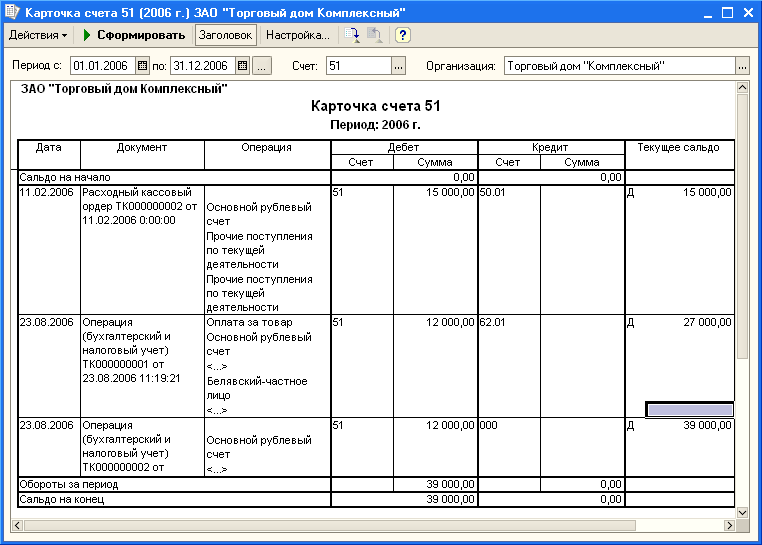

Урок № 95. Карточка счета и карточка субконто.

Карточка счета по праву считается одним из самых популярных отчетов у пользователей системы "1С". Популярность этого отчета обусловлена рядом свойственных ему особенностей, среди которых можно отметить следующие: удобство в работе, хорошая читаемость, способность наряду с компактностью отчетной формы аккумулировать в себе краткую, но в то же время достаточно полную и конкретную информацию обо всех движениях по счету, возможность отслеживать текущее сальдо и др.

Удобство карточки счета отмечают не только непосредственные пользователи системы. Нередки случаи, когда при проведении всевозможных проверок налоговые органы просят предоставлять необходимую информацию на карточке счета из "1С".

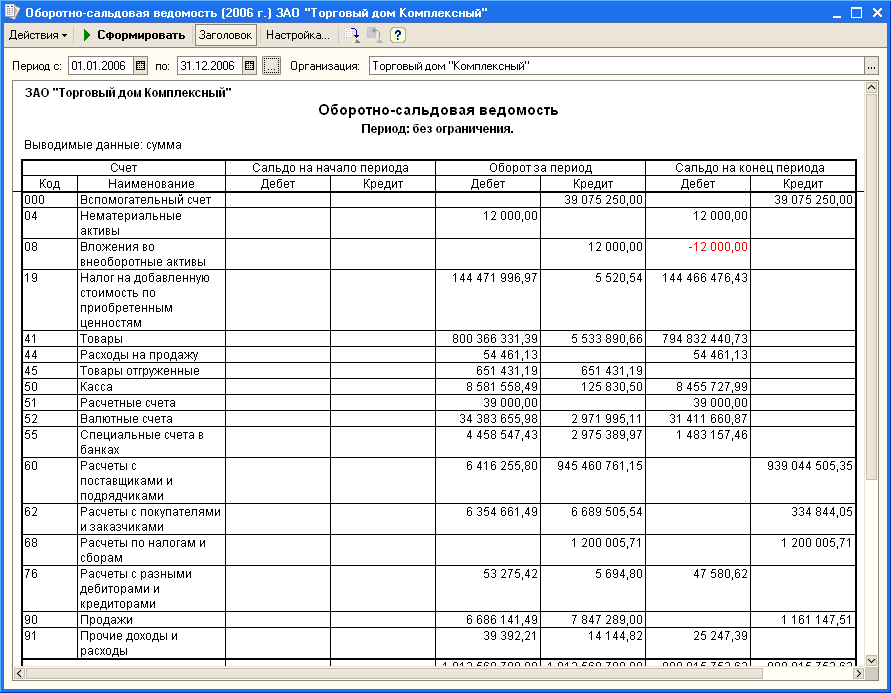

Чтобы получить карточку счета, нужно выполнить команду главного меню Отчеты | Карточка счета. В результате на экране откроется такое же окно, как и для оборотно-сальдовой ведомости по счету,

в котором нужно указать параметры отчета и нажать кнопку Сформировать. Пример готового отчета показан:

Двойным щелчком мыши на любой позиции карточки счета можно быстро перейти в режим просмотра и редактирования документа, на основании которого была сформирована данная проводка. В программе есть еще один похожий отчет – карточка субконто, который выглядит примерно так же, как и карточка счета, только привязан не к счету бухгалтерского учета, а к субконто.

Чтобы сформировать карточку субконто, нужно выполнить команду главного меню Отчеты | Карточка субконто, затем в инструментальной панели открывшегося окна нажать кнопку Настройка и выбрать субконто для формирования отчета. Пример карточки субконто:

Из этого отчета также можно быстро перейти в режим просмотра и редактирования первичного документа, для этого нужно дважды щелкнуть мышью на соответствующей проводке.

Урок № 96. Анализ счета и анализ субконто

Любая хозяйственная деятельность организации невозможна без движения финансовых потоков. Денежные средства участвуют во всех процессах, происходящих на предприятиях любой формы собственности. Покупка оборотных средств, инвестирование в основные производственные фонды, расчеты с бюджетами разных уровней, учредителями, сотрудниками предприятия - все производственные и административные действия совершаются при помощи денег и с целью их получения.

На практике используются два основных типа расчетов – наличный и безналичный. Наличный, как правило, применяется при небольших объемах движения денежных средств - это единовременные платежи, которые можно осуществлять через кассу компании. Для малых предприятий, с небольшим оборотом и скромными доходами, использование наличных является оптимальным вариантом. Крупные компании чаще берут на вооружение безналичную систему; как показали результаты ее использования, это гораздо эффективнее, быстрее и дешевле, нежели работа с большими объемами денежных средств. Поэтому на сегодняшний день 98 % все расчетов осуществляется через банковскую систему, по безналичному принципу.

Отражение безналичной системы в бухгалтерском учетеДля анализа, планирования, учета, перемещения безнала предприятие открывает синтетический, балансовый бухгалтерский счет 51. Он является активным, что означает отражение поступающих средств по дебету, расход финансовых ресурсов – по кредиту. 51 счет создан для учета самого мобильного из активов предприятия – безналичных средств. В балансе он отражается в обобщенном виде, остаток (сальдо) определяется ежедневно для оперативного распоряжения финансами. Аналитический учет ведется по каждой позиции поступления и расхода отдельно. Организация может одновременно открывать необходимое количество счетов в одном или нескольких кредитных учреждениях. Независимо от их количества, вся информация по движению безнала суммируется и проводится на 51 счет. Сальдо (остаток) формируется по формуле: остаток на начало + оборот по дебету счета – оборот по кредиту. Полученный результат является суммой доступных (на текущий момент) средств. Он относится на 51 счет в качестве начального дебетового остатка на следующий период.

Все расчетно-платежные операции осуществляются банком, с которым организация заключила договор на обслуживание счета. Основанием для совершения операций снятия или перечисления средств является письменное уведомление владельца, которое проверяется банковскими работниками на соответствие нормам законодательства и унифицированным формам. Форму безналичного расчета организация-владелец средств выбирает самостоятельно, основываясь на договорных обязательствах конкретных контрагентов. Чаще всего предприятие-плательщик при помощи соответствующего документа дает банку распоряжение о снятии (списании, перечислении) безналичных средств со счета в пользу указанного контрагента. Реже применяются безусловные списания, подтверждение которых не требуется от владельца активов. Снятие наличных средств для собственных нужд производится организацией при помощи чеков. Владельцы счета в банке получают необходимый лимит чеков на основании заявления. Заполненные и заверенные соответствующими подписями и печатями листы чековой книжки могут служить также для расчетов предприятия-владельца счета с организациями-подрядчиками, поставщиками и т. д. При этом чек выписывается на организацию или физическое лицо (ее представителя) и обналичивается при предъявлении его в банке плательщика.

51 счет ведется на основании банковской выписки. К ней в обязательном порядке прикрепляются документы, которые служат распоряжением для движения средств по конкретному счету предприятия. Все списания, перечисления, которые владелец активов производил за период выписки, подтверждаются экземпляром исходящего платежного поручения или требования. Корешок чека служит обоснованием снятия наличных. Зачисление поступивших сумм от предприятия-владельца (сдача части выручки наличными) фиксируется банковским ордером. Средства, поступившие от покупателей и прочих дебиторов, в рамках договорных обязательств, подтверждаются экземпляром входящего платежного поручения организации-плательщика. Все документы по перемещению безналичных денег оформляются в строгом соответствии с унифицированными формами и требованиями банка, заверяются подписями уполномоченных лиц и печатью организации.

Дебет 51 счета является отражением поступления денежных средств. Зачисление происходит из следующих источников:

Оборот по дебету суммируется за отчетный временной промежуток и является обобщенным показателем поступления денежных средств на расчетный счет предприятия. Для анализа поступления по статьям используется оборотно-сальдовая ведомость или анализ счета.

Кредит счета 51 формируется из операций списания (расхода) безналичных средств предприятия. Оборот по кредиту показывает общую сумму перечислений, списаний и снятия наличных, положенных на счет 51. Проводки по кредиту следующие:

Карточка счета, ее заполнение в 1С: Бухгалтерия

В отчет включаются все проводки с выбранным счетом или проводки по данному счету по конкретным значениям объектов аналитического учета — наименованию материала, организации-поставщику и т.д.

Кроме того, в карточке счета показываются остатки на начало и конец периода, обороты за период и остатки после каждой проводки.

Карточка счета в 1С может быть построена по выбранному счету бухгалтерского учета для выбранной организации.

По кнопке «Сформировать» выполняется построение отчета в соответствии с текущей настройкой.

Кнопка «Заголовок» позволяет получить более компактный вид отчета, скрывая его заголовок.

Кнопки сохранения и восстановления значений позволяют сохранять пользовательские настройки отчета, чтобы использовать их в дальнейшем.

Форма настройки отчета (открываемая по кнопке «Настройка») позволяет задавать все возможные параметры отчета, в т.ч. и те, которые задаются на главной форме. Форма содержит следующие закладки:

«Общие» в состав которой входят:

Отбор данных отчета. В каждой строке задается один элемент отбора, содержащий:

Значение или значения для сравнения. Для условий отбора на вхождение в интервал задается двумя значениями – границами интервала. Если накладывается условие на вхождение в список, значения сравнения задаются списком значений.

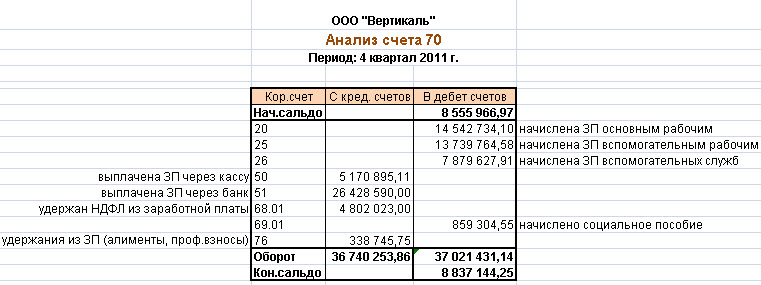

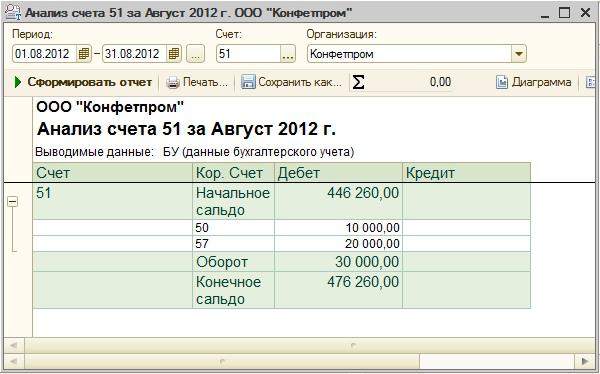

Рассмотрим вид отчётов, который называется Карточка счёта. Он также строится за период по какому-то одному из бухгалтерских счетов.

Строится очень просто. Для примера построим карточку 50 счёта за 2 квартал.

Выписываем сальдо на начало периода - ноль.

Из журнала операций выписываем проводки, попадающие в заданный период и имеющие 50 счёт по дебету или по кредиту.

При этом указываем дату проводки, оба счёта и сумму (но только в колонке с 50 счётом). А в конце каждой проводки указываем текущее сальдо 50 счёта после этой проводки (последняя колонка). Если это сальдо дебетовое, то перед ним пишется буква Д, если кредитовое - К.

В конец подводим итог по оборотам (отдельно дебет и кредит) и указываем сальдо конечное. Получается вот так:

Карточка 50 счёта за 2кв2014 года Дебет | Кредит Текущее сальдо --------------------------------------------------------------------------------------- Сальдо на начало периода 0 | 0 | 10.05.2014 5050000 |62 Д 50000 12.05.2014 5025000 |62 Д 75000 15.05.2014 60 | 5010000 Д 65000 03.06.2014 51 | 5015000 Д 50000 | Обороты за период 75000 | 25000 | Сальдо на конец периода 50000 |

Попробуем построить карточку 50 счёта не за весь период, а только за июнь:

Карточка 50 счёта за июнь 2014 года Дебет | Кредит Текущее сальдо --------------------------------------------------------------------------------------- Сальдо на начало периода 65000 | 0 | 03.06.2014 51 | 5015000 Д 50000 | Обороты за период 0 | 15000 | Сальдо на конец периода 50000 |

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыНа счете 51 "Расчетный счет" в плане счетов бухгалтерского учета отражается "информация"о всех движениях безналичных денежных средств. находящихся на всех "расчетных счетах" организации.

Если нам надо узнать всю информацию о том, сколько безналичных денежных средств в нашем распоряжении, из каких источников поступали денежные средства и на какие цели тратились денежные средства, то смело изучаем счет 51 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

Проводки по счету 51 "Расчетный счет"ПРИХОД ИЗ КАССЫ (инкассация торговой выручки)

ПРИХОД при продаже финансовых вложений (например векселей)

Проводка: Д.51"Расчетный счет" - К. 60 "Расчеты с поставщиками материалов, товаров, услуг"

ОПЛАТА ОТ ПОКУПАТЕЛЯ

Проводка:Д.51"Расчетный счет" - К. 62 "Расчеты с покупателями и заказчиками"

ПОЛУЧЕНИЕ КРЕДИТА (например банковского кредита)

Проводка:Д.51"Расчетный счет" - К. 66 "Расчеты по кредитам и займам"

ПОЛУЧЕНИЕ СРЕДСТВ ОТ УЧРЕДИТЕЛЕЙ

ПОЛУЧЕНИЕ СРЕДСТВ ОТ ПРОЧИХ КОНТРАГЕНТОВ

Проводка:Д.51"Расчетный счет" - К. 76 "Расчеты с разными дебиторами и кредиторами"

ВЫДАЧА ДЕНЕГ ИЗ БАНКА В КАССУ (например на выдачу ЗП)

ВОЗВРАТ денежных средств покупателям и заказчикам

Проводка:Д.62"Расчеты с покупателями и заказчиками" - К. 51 "Расчетный счет"

ВОЗВРАТ кредитов и займов

Проводка: Д.66"Расчеты по кредитам и займам" - К. 51 "Расчетный счет"

УПЛАТА налогов: НДФЛ, НДС, "Налога на прибыль", и т.д

Проводка: Д.68.02 "Налог на добавленную стоимость" - К. 51 "Расчетный счет"

Проводка: Д.68.04 "Налог на прибыль" - К. 51 "Расчетный счет"

Проводка: Д.68.07 "Транспортный налог" - К. 51 "Расчетный счет"

Проводка: Д.68.08 "Налог на имущество" - К. 51 "Расчетный счет"

УПЛАТА социальных взносов

Проводка: Д.69.01"Расчеты по социальному страхованию" - К. 51 "Расчетный счет"

Проводка: Д.69.02"Расчеты по пенсионному обеспечению" - К. 51 "Расчетный счет"

Проводка: Д.69.03"Расчеты по медицинскому страхованию" - К. 51 "Расчетный счет"

Выплата заработной платы

Проводка: Д.70"Расчеты по персоналом по оплате труда" - К. 51 "Расчетный счет"