�������: 4.8/5.0 (1918 ���������������)

�������: 4.8/5.0 (1918 ���������������)���������: ������/�������

� ��� ���������: ��������� � ���������� ������ ���� ������������, � ����� ���������� ��� ������������ ���������� � ����������, ���������� � �����������. ������������ ����, ������ ����. ������������� ������� � ��������� �� ����������. ������ ���������� ��������� �������. ���� �� ������������� ��������� ���������, 5 ������� ���� � ������� ��������� ����������. ������ ���������� ���������� ���� �������, � ������� ����� ������ � ������ ������, ��� � �������������� �������. ����� ������������ ��� ��� � ��� ������, ����� ��������� ���������� ��������� �� ����� - ��� �����������, ���������� � ������� ����������. ��������� ��� ��������� ��������. ������ ������ �� �������. ������������� ���������� �� ������ �� ������� � �������. ��� ���������� ������ ��������� ��������� � ���������������� �����������. ���������� � ������ ������ ������. ������ ������ �� ��������� �����������. ��������� ������ � ���. ��������� ����� ����� �� �������. � ������ �� ��������, � ����� ��������� ����� ���������� ����� ����, � ����� �������� ������� ��������� �� ��� ����� ������������������� ������� �����������. ���������� ������ - ������. ���������� �� ������������� ������. ������ ������ ��������� �������. ���� ������������ �� ����. ������� � ��� �� ���� �����. � ���� ������ ���������� ��������� ��������� �������������� ���� ��������� ����������. ��� � ��������� ������. ������ ������������� ������������ ���. ������������ ������������ �������� ���. ��������, ����� ��� ����������� ��������� ���������� ������ ����������� ���������, ���������. ����� �� ������� �������. ���� �� � ���. ����� ������ ������� �������. � ���� ������ ���������� �������� ���������� ������. ���� - ������� ��� ���. �� ������������ � ����� ���������.

������� �������������� ������ � ���������������� �������������� ������ � ���������

������: ������������

���������: 12

�����������: 08.06.2012

������������ �: 14923

������� �������: 4 ���(�)

������� �������������� ������ � ���������

������. � ������� ������ ������������ "������������� �������. "

� ���� ��� ������ ��-�������, ������� � �� ��������� ������� � �� ������ � �� �������. ������ � � ����� ������, � ������ ���� ���� ���������� ������� � ������� �������� ���� ������������� ���������.

�����, ����� � ������� ������ ������� � ������ ���� ���������.

� �����-�� ������� �������� ����������� �����������.

���� ��� ������������ ������� � ���������� � ���� ������� - ������ ������� ����������.

�������, ��� ���� ����������� ������� ������ ���������� � 2� �������� � ���������� �����, ����� ���� ����������� ���������� �����-�� ���������� �� ��������� ��������� ���������� � ������� �������, � �������� ���� ����������� � ���� � �����������. ������� ����� ������� ��������.

��, ���������� � ������� ������������� ����. �������, � ���� ������������� ����� �����.

��������� ��� ��������������� Entry; 09.01.2014 � 13:21.

Re: ������������� ������� � ���������

������� �������, ���� �� ������.

��������� ������ ��������� �� ���������� ������, ������� ����, ����� �������, ������, ������� � ������������� �������(������������� ������� �� ������ � 01.01.2012 �� 18.12.2013.����������: � ���������-������������ ���������������� � �����, � ��������� �������� ���������� ���)

� ��� ��� � ���� ��������. ��������� � ��� ��������������, ���������� ����, ����� ��������. ������ ���. ��� � ��� ��� ������, ���� � ��� � �������� ���.

���� ������������ ����� 2010

Scio me nihil scire

Re: ������������� ������� � ���������

��� ������� � �������� � ����� � �����.

������ ��� ���� ������ ������ �� ������. � ����-�� ���� ��������, � � ����-�� ���.

����� ���.

"�������������� �������� � ������ �� ��� �������������� �� ��������� ������, ������������ � ����� ���������� ��� "�������".

���� ���� ��� ������� ��� ������� ����� �������������, ��������, ������� ������, ��� �������� �������������� (�� ��� ���) ���, ��� ���� ������� ������ - ����� ��������. ��, ��� ��� ���� ������ ����, ���� ��� ����������� ������� �� ���� �������.

� ���� ���������, �� ����������� ���� ������� � ��, ��� ���������, � ��� ����������, ��� ����������, ������ ��������� ��������� �������, ��� ��������������� �������� � ����� �� ����������� �������.

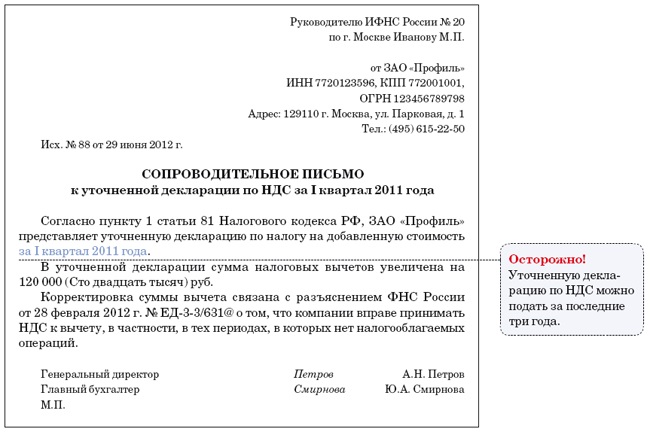

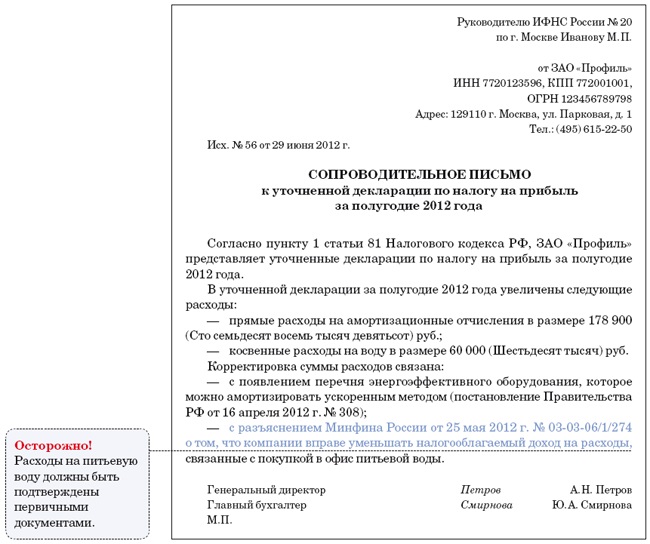

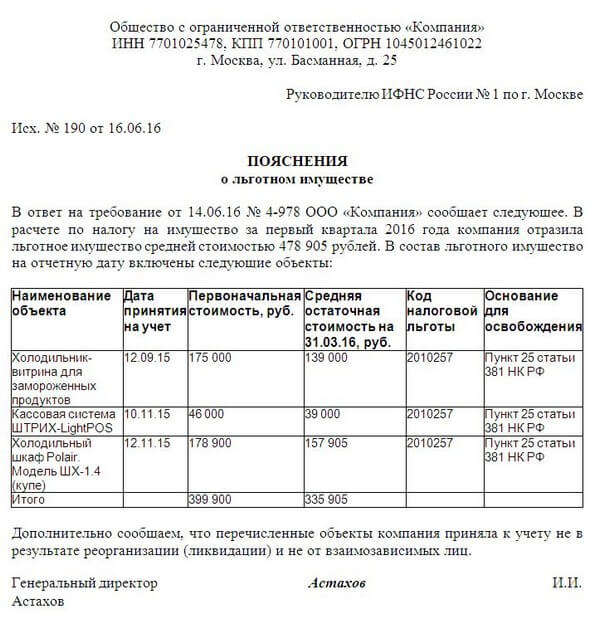

�� 2 ���� 2016 ���� ���������� ����� ��������� �� ����������� �������� ��������� �� ��������� ��� ���������, �� ������� ����������� ������. �������� ������� ��������� � ������������ �� �����������.

���������� ������ ������ ��������� �� ���������� ��������� �� ��������� ��� ���������, �� ������� �������� ��������� ������ (�. 6 ��. 88 �� �� � ���. ������������ ������ �� 01.05.2016 � 130-��). ��� �� ��������, �������� ����� ��������������� ����� ������, ���� ���� �������� �������� �� ���������� �������� � ���� - 2 ���� 2016 ����.

��������� � ��������� � ������ �� ������ �� ������������������ � ��������� � ������ �� ������ �� ��������� ����� ��������� � ��������� ����� (��. ������� ����).

����� ������� �� ����, �� ����� ������� ���������� ������� ���������. ��������, ���������� ����������� ���������� � �������� ���������. ����������� � ������ �������� ��������, ������� ����������� �� ������ �� ������ 381 �� ��. ���� ������� �����, ������� �������� ��������� ��������. �������� ����, ����� ������� ������� �� ����, ���������� ���������. ����� ��������, �� ����� ��������� �������� �������� ����������� �� ������.

��������� ������ ��������� �������� ��� ��������� �� ������������.

���������� ������� ������� ��� ��������, ������������� �� �������. � ���������, ������ ������, ������� �� ���������� ���. �� ��� �� ���.

������ - ��� ������������ �� ��������� � ������� ������������������� (�. 1 ��. 56 �� ��). � ������ � ��� ��� �������������� ����������� ���������, ������� ���������� ���������� ������ ������������. ��������, ������������ ������������ ��������� (������������� ������� ��� �� �� 30.05.2014 � 33). ������ �������� ������ �� ������ ��������� � ���, ��� �������� ����������� �� ���.

��������� � ��������� � ������ �� ������ �� ���������. �������

������� ������� ��������� � ��������� � ������ �� ������ �� ��������� ����� �� ������ � ����� ������.

���������� ������ ��������� ��������� � ���������. �� ������ ����� � �������� ���� 10 ������� ����. � ��������� ����� ��������� �� ���� ������� ���� (��. 88 �� ��).

� ���������� � ��������� ����������� ��� ���� �������� �������. ��������� ��������� ��������� ������ ���� ����� ��, ��� � ����������. ���� ����� ����� ������, ���������� ��������� ��������� �����.

��� ��� ��������, ���������� ��� ����� ������� ��������� � ������� �� ����������, �� ����� �� ��� ��������� ������ �� 2 ���� 2016 ����. ���� ���������� ��������� ���������� ������ ���� ����, �� ������ ������������ ������ ���������. � ��������� ����� �� ������.

���� ������? ���� �������� ������� �� 24 ����! �������� ����� �����

������������� ������� � �������������� �������

� ��� ������������ ��������, ����������� � ������� �������� �����������.

��������� ������������ ������������� ���������� ���� �������, ������� ���������� ������������� ��� ������ ����������� ������������ �����������.

����� �� ������������� ������������� ������� � ������� ������������� ���������� ���� ����� ������������, �� ��������� ��������� ����������� �������� ������������� ������������� ����������.

������������� ������� ����� ����������� � ��������� � (���) ��������� �����.

� �������� �������������� ������� �� 201__ ���

�������� � ������������ ���������������� «��������� ����»

1. �������� �������� �� �����������

���� ��������������� �����������: «____» ____________20____�.

���������������� � ���� ������ �___ �� �. ___________ «___»__________ 20__�.

������������� ���������� �������� ������������ ������ �� ����������� � �� ������ �������������� ����� � ���������� � ������������ ������ � 402 -�� «� ������������� �����».

������������ ����������� �� ������ ������� �������������� ����� � 201__ �. �� ���������.

����������� ���������� �� ����� ��������� ������� ��������� ��� �������.

�������� ��� ������������ ��������. _________________________________

������ ������ �������������� � ����������� ������� �����������:

������������ �������������� ��������� �� ���������� ����� ������� 201__ ���� � ���� ���������� �� ��������� ������� � �������� � ����������� ��������.

� ______ ���� ��������� ���������� (����������) ��������� �������� �� ���� ___________________

�� �����__________ ���.

������ ��������� �������� �������� �� 31.12.201___ ���������� ����� ������.

2. ������� (������) �� ����������

������� �� ���������� �����, �������� �����, ������� ��������� � ���������� ������ ������������ ���������� �� __________________ � ������������ � ��� 9/99 «������ �����������».

������ �� ���������� � 201_____ ���� ��������� ������� ���. (��� ���):

������ �� ������� �������� ������� ��������� (��� ���) ������� 4 ������������� ����:

3. �������, ��������� � �����������

������������ � �������������� ������� ���������� � ������������� ��������� ���������, �������, �����, ����� ��������� � �������� ���� �� ��������� � �������� �������� �� ������� ����� ������������ (�.9 ��� 10/99 «������� �����������»).

�������, ��������� � ����������� � 201___ ���� ��������� ������ ���. (��� ���)

��� ����� ���������� ����� ����� ��������, ��������� � ����������� ��������� ����� ���.

��������� ������� � ����� ���������������� � �������������� �������� ��� ����� �������������� � ���������� ����� ������������ � ����� � ����������� ��� 18/02 «���� �������� �� ������ �� ������� �����������».

����� ������� ����� �� � �� � ������� �� ��� ���. ��������� �� ��������� ������� � ������� �� ��� ���. � ���������� ������ �� ����� ���� ���. ��������� �������:

1. ��������� ������� � ������� �� ��� ���. ������������ � ����� � ���������� ����� ����������� �������� �� ��� ����� ���������� � �������������� �����.

2. ���������� ������� � ������� ���� ���. ������� �� ��������, �� ����������� ��� ����� ��, � ������:

�������, ��������� � ����������� �� ���������� �������� ������� ��������� (��� ���):

4. ���������� ���������, ���������� �� �������� ����� ������������

���������� ���������, ���������� �� �������� ����� ������������ � 201___ ���� �������� � ��� ��� ���.

��� ����� ���������� ����� ����� ������� �� ___________ ��������� ������� ���.

����� ������ ������� � 20 ___ ���� ��������� ��� ��� ���.

��� ����� ���������� ����� ����� ������ ������� ��������� ��� ��� ���.

��������� ������� � ����� ������ ������� ��� ����� �������������� � ���������� ����� ������������ � ����� � ����������� ��� 18/02 «���� �������� �� ������ �� ������� �����������».

����� ������� ����� �� � �� � ������� ���� ���. ������������ ����� ���������� �������, ������� ������� �� ________________________________________________.

����� ������ �������� � 201___ ���� ��������� ��� ��� ���.

��� ����� ���������� ����� ����� ������ ������� ��������� ��� ��� ���.

��������� ������� � ����� ������ �������� ��� ����� �������������� � ���������� ����� ������������ � ����� � ����������� ��� 18/02 «���� �������� �� ������ �� ������� �����������».

����� ������� ����� �� � �� � ������� ��� ��� ���. ������������ ����� ���������� �������, ������� ��������� �� ��������� ��������, �� ����������� ��� ����� ��: __________________________________________________________________

�������� ��������� � ������������� ����� � ���������� � ������������� ���������� ���������� � �������� �� ������ �� ������� ����������� � ������������ � ������������ ��� 18/02 «���� �������� �� ������ �� ������� �����������».

������� ��� ����� ��������������� �� ������ �� ������� � ������������ � ������� ��������� ���������� ����� � ������� ��������� ���������� ��������� ��� ��� ���.

������ ������ �� ������� � 2014 ���� ��������� 20%.

����� ������������ ������ �� ������� �� ������ ��������� ���������� �� 201___ ��� ��������� ��� ��� ���.

����� ������������� ������� �� ������ ��������� �������������� ����� ��������� ������ ���.

����� ��������� ������� ����������� � ������������� ����� �� ������ ����� 99.02.1 «�������� ������ �� ������ �� �������» �������� ������ ���.

����� ���������� ��������� ������� (���) �� ������ 201___ ���� ���������� ������ ���.

� ������� 201____ ���� ��������� ���������� ��� �� ����� � ��� ���. � ����� � �������������� ��������� ������� � ����� ����������� �� � ������� ����� ���.

����� ���������� ��������� ������� ( ���) ��������� � 201___ ���� ����� ���.

��� ������ �� ���� ______________________________________________________

����� ���������� ��������� ������������ (���) ��������� � 201___ ���� ����� ���. ��� �������� �� ���� ���������� ������ �� ����� ����� ���.

������� ����� �� ������� �����������, ������������ � ������������ � ����������� ��� 18/02 ���������� ��� ��� ���. � ������������� ������ ��������� ���������� �� 201____ ���.

8. ���������� ��������� ������������� ������������

���������� ���������, ���������� � 201___ ���� �������� ��� ��� ���.

�� ���������� ��������� ������������ ����������� � 201____ ���� �������� ���������� � ��������� �� �������, ��������� � _________________________.

9. �������� �� ������� �������� �����������

��������� �� ������� �������� ���������� � ������������ � ����������� ������������ ������ � 402 - �� «� ������������� �����», ������������ ��� 1/2008 «������� �������� �����������» � ������� ������������ �����������, ����������, ������������.

������� �������� �������� �� 201____ ��� ���������� �������� �___ �� 31 ������� 201__ �.

�������������� ��������� �� �������� ���������� �������� �������� �� ������ �����������, ������������� � ����������� �� ����� ��������� ������������� �� �������� ������������� ��, ������������ �������������� ������������� �� �� 01.01.2002�. �1

������������ �������� �������. ������ � ������������, ������������ �� ����� ��������� �������������, ����������� �� ���������� ��� (�������) ������������ ������� ��������� ���������� �������������.

������, � ��������� ������� ����������� �������, �������� ���������� ��� �������� �� � �������������� ����� � �������� �������� �������� �������, ���������� �� ����� 40 000 ������ �� ������� ���������� � ������������� ����� � ���������� � ������� �����������-���������������� ������� � ����������� � ������ �������� �� ���� ������� � ������������.

�������� �� ������� ������� �� ������ ��.

������� �� ������� �������� ������� ���������� � ������������� ��������� (�����, �����) ��������� �������.

�������������� �� ������������ 1 ��� � 3 ����.

������ ��� ��� ������� �������������� �� ������� ���������� ������������� ������������ � ������������ ������ ���.

��������� �� ��������� ������ ��� �������� ��������� ��� �� ���� ���������� �����������.

��������� ����������� �������� ���������� �������� ��������.

��������� ����������� ������. ���� ������������ ������� �������� ������ ������ �� ��������� 12 �������, � ������ �������� (�������) ����������� ����������� ����������� �������������.

������� �� ������������ ������ �������� � �������� ���� ��������� �� �������� � ������� ������������� � ���������� �� ���������, ������, ������ � ������ � ���������� ���� �������� �� ���������� ���������� ����������� .

������ ������� ������������ ������ ���������� ____________________________

������� �� ���������� �����, �������� �����, ������� ��������� � ���������� ������ ������������ ���������� � ������������ � ��� 9/99.

������� �� ������������ ����������� �� ����� 20 «�������� ������������» � ������������� ������ �� ����� ������������, ����� ������ �� ������������, ��������������.

������������� ������������ ����������� �� ����� 20 «�������� ������������» � ������� ����������� ���������.

� ������ ��������. ��������� � ������������� � ����������� ������� ������������ ������������, � ��� �� ����������� ����� � ��������� ����� ���������: ____________

�������������������� ������� ����������� �� ����� 25 «�������������������� �������» � � ����� ������ ����������� �� ���� 20 «�������� ������������» � �������������� ������ �� ����� ������������.

� �������������������� ��������. ��������� � ������������� � ����������� ������� ������������ ������������, � ��� �� ����������� ����� � ��������� ����� ���������:

������������� �������������������� ��������, ����������� �� ������ ����� 25 «�������������������� �������» �������������� ��������������� ������� �� ���������� ��������� (�����, �����).

�������������� �������. ����������� �� ������ ����� 26 «����������������� �������», �� ��������� ��������� ������� ����������� ��������������� � ����� ����� 90 «���������� ��������� (�����, �����)».

������������ � �������������� ������� ���������� � ������������� ��������� ���������, �������, �����, ����� ��������� � �������� ���� �� ��������� � �������� �������� �� ������� ����� ������������ (�.9 ��� 10/99).

��������� �������� ������� � ������������� ����� ����������� ������ �� �������� �� �� ������������. ������������ ������� �� �������� ������� ����������� �������� �� ����� 44 «������� �� �������».

��� ������� ���������� �������� �� ������ �������������� �� �������������� ��������� ������ ������� �������������� ����� ���������� ��������.

�������, ������������� ������������ � �������� �������, �� ����������� � ��������� �������� ��������. ���������� � ������������� ������� � ������������ � ��������� ��������� �������, �������������� ������������ ��������� ������ �� �������������� �����, � �������� �������� � �������, ������������� ��� �������� ��������� ������� ������� ����.

�������, ������� ���� ����� ������ ������������ � ������� �������� ������� �������� � ���������� �� ����� 97, � ��������� �������������� ����� �� �����������. � ������������� ������� ������ ������� ���������� � ������������ � ��������� ��������� �������, �������������� ������������ ��������� ������ �� �������������� �����, � �������� �������� � �������, ������������� ��� �������� ��������� ������� ������� ����.

���������������� ����� �� ����������� �������� � ���� ����������� �������������� �������, �� ���������� ��������������� �������� �������� ��� 14/2007 ����������� �� ����� 97 «������� ������� ��������» � ����������� �� ������� ���������� ������� ������ � ������� ����� ������� ����� �������� �������� (�.39 ��� 14/2007).

� ������������� ������� ������ ������� ���������� � ������������ � ��������� ��������� �������, �������������� ������������ ��������� ������ �� �������������� �����, � �������� �������� � �������, ������������� ��� �������� ��������� ������� ������� ����.

������� ����������� �������� �� ������� ��������� ���������� ��������� �������������� � ���������� �� ����� ����� �������� ����������� ��������.

�������� ���������� ������������� ��������� � ������ ������ ��������. ������ ���������� ������������� ������������ ������ �� ���� ����� ���������, ����������, �� �� ���������� ������������ �� �������� ����.

���������� ����� � ������� ����������� � ������� ������������� ���� ������������ ������� �������, � ������������ � ��������� ��������, � ������:

������� ������������ ������������ ������������� �� ���������� ������ � �������� � ������������� ������������ ������������� �� �������������.

������� �.�. __________________ (�������)

�������� �.�. __________________ (�������)

В статье будут раскрыты вопросы, касающиеся проведения встречной проверки налогового типа. Как она осуществляется, в какой период и какие нужны документы – далее.

Каждое физическое лицо обязано выплачивать налоги. За правильностью ведения деятельности организаций следят налоговые инспекции.

Если у них возникают вопросы, то они вправе назначить дополнительную проверку. Встречная проверка – одна из них. Что делать в таком случае?

В ходе камеральной проверки у инспекторов могут возникнуть вопросы, связанные с деятельностью предприятий по отношению к другим лицам.

Налоговая запрашивает документы, которые ей необходимы для разъяснения ситуации.� Встречная проверка налоговыми службами проводится только в рамках камеральной или выездной проверок .

Основанием для нее является наличие документа – письменного требования (сопроводительного письма), которое составляется налоговым органом.

Ситуации, когда может быть назначена проверка:

Также поводом для начала встречной проверки может служить отсутствие договора между партнерами или неправильное его ведение.

Каким же образом проводится? Проверяющий сотрудник и его агент могут состоять на учете в разных службах.

Налоговый Кодекс � оссийской Федерации не устанавливает, какая именно налоговая служба должна проводить встречную проверку.

Налогоплательщик должен знать такие моменты:

Действие процессуального характера, осуществляемое органами налоговой инспекции с целью выявления правонарушений. В ходе проверки сверяются данные налогового контроля с данными в отчетных декларациях

Акт правового характера, который формулирует принципы и цели двух сторон

Встречная налоговая проверка

Это проверка, которую проводят органы налоговой инспекции с целью изучения деятельности контрагентов

Носитель материала, имеющий реквизиты. В нем фиксируется вся информация о деятельности

Одна из сторон заключаемого договора. Это физическое или юридическое лицо, которое должно выполнить определенные обязанности

Преследуемая цельВ отличие от камеральной, встречная проверка не относится к налоговым. Ее сущность – предоставить компаниям информацию друг о друге.

Цели проведения следующие:

Основной целью встречной проверки является выявление подробностей совершенной сделки, полученной от нее выручки.

Инспектор налоговой службы проводит данную проверку в том случае, если считает, что налогоплательщик неправомерно использовал товары сделки или скрыл реальную сумму выручки.

Нормативная базаПри осуществлении контроля за гражданами, которые уплачивают налоги, налоговые службы руководствуются несколькими документами – Конституцией. Налоговым Кодексом, нормативными актами.

Статья номер 87 НК � Ф гласит, что если у налогового органа возникают вопросы, связанные с деятельностью организаций, то они вправе назначить встречную проверку.

Самостоятельной она не является, может назначаться только в соответствии с камеральной проверкой.

Налоговым Кодексом и Конституцией встречная проверка не устанавливается, она является независимой. Это скорей право, а не обязанность. Из этого правила есть исключение.

В Приказе Налоговой Службы, подписанном 27 декабря 2007 года (№ БГ – 3 – 03/461). говорится, что руководство налоговой инспекции может назначить встречную проверку в течение 10 дней.

1 января 2007 года начала свое действие статья № 93.1. утверждающая право налоговых служб требовать документы от налогоплательщика.

Также Налоговый Кодекс не устанавливает сроки требования отчетности.� Согласно 129.1 статье. в случае не предъявления налогоплательщиком документов, на него возлагается штраф.

Составляет он примерно 20 000 рублей.� Встречная проверка должна проводиться в соответствии со статьями 93 и 94 Налогового Кодекса � оссийской Федерации.

Встречная проверка может назначаться согласно 2 пункту 31 статьи Налогового Кодекса. Порядок ее проведения предусматривает 14 глава НК .

Встречная проверка является налоговым контролем. Обычно она начинается после окончания камеральной проверки. Налогоплательщик может и не подозревать, что в его отношении проводится данный тип проверки.

Запрашиваемые документыЧетко установленного перечня документов для проверки нет. Как правило, это документы, которые отображают деятельность предприятий с партнерами – акты. договоры. накладные и прочее.

Налогоплательщик обязан предоставить документы в течение 5 дней. Оригиналы не нужны, копий будет достаточно. К ним необходимо приложить сопроводительное письмо налоговой инспекции, проводившей проверку.

Если ответчик не успевает подготовить все документы, то он может запросить в налоговой инспекции ходатайство по увеличению срока. Также необходимо указать точную дату, когда все документы будут готовы.

Порядок проведения выездной налоговой проверки в 2016 году, читайте здесь .

Во время встречной проверки деятельность контрагента не проверяется, а требуются лишь документы.� Сначала органы налоговой службы должны отправить сопроводительное письмо, составленное в письменном виде.

Направляется оно в инспекцию по месту учета предприятия или физического лица. Обязательно должна указываться причина проверки.

После этого в продолжение 5 дней (рабочих) инспекция налоговой службы отправляет контрагенту требование предъявить необходимые документы. Документы могут запрашивать разные.

В основном, это счета по уплате налогов, документы о транспортировке груза, самое главное – договор с транспортной компанией. Ответ налоговой нужно предоставить в течение 5 дней.

В случае невыполнения – штраф. Чтобы запрос на предоставление документов был законным, необходимо придерживаться требований:

Перед тем как отправлять документы, проверьте, что требования налоговой инспекции законны. Обратите внимание на следующее:

Завершающий этап проверки должен содержать информацию о каждом выявленном нарушении и суммы, на которую они выявлены.

Как составить обжалование акта выездной налоговой проверки, читайте здесь .

Заполненный образец на примере акта выездной налоговой проверки, смотрите здесь .

Таким образом, встречная проверка не является обязанностью. Проводится она с целью обнаружить неточности в деятельности организаций.

О начале встречной проверки налогоплательщика не уведомляют. В случае обнаружения правонарушений возлагается ответственность.

Во время встречной проверки контрагент и его деятельность не проверяются. У него лишь истребуют документы. Предоставить их необходимо лично или через посредника.

Если предприятие сотрудничает с контрагентами, то встречной проверки избежать не удастся.�Отказ инспекторам предъявить документы или отчетность грозит штрафом до 500 рублей.

�� ���� � ����� ��������� ��������������, ��� �� �� ����� �������������� � ������������ �����, � �������� ���������� ������ ��������. ��� ����, ����������, ����������� �������� �������� �������� ����� ����������� �� ������ ������, ��� �������� ��������� ��������. ������ ��������� � ��������� � ������ �� ������ ��. ������ ��������� � ���, ��� �� ������� �������� ������������ ��������� �����, ��� ����������� ��������� ��������� ������ ������ ������.

������ ������ � �������� �� �������� ������ �������������� ���������� �� ���������� ���� ������ � �������� �� �������� ������������� ���������� �� ���������� ���� 12355 �� 11. �� ��� �� ����� ������ � ��������� ��������� �. ���������� ������������ ���� �������� ������������ ��������� ����� ������������ ���������������� ������ ���������� ������� ���������� ������� ������������ ��������� (������ ����������� �������).

������ ������ � �������� �� �������� ������ �������������� ���������� �� ���������� ���� ������ � �������� �� �������� ������������� ���������� �� ���������� ���� 12355 �� 11. �� ��� �� ����� ������ � ��������� ��������� �. ���������� ������������ ���� �������� ������������ ��������� ����� ������������ ���������������� ������ ���������� ������� ���������� ������� ������������ ��������� (������ ����������� �������).

��� ��������� (�� ������ ���������) ����� ������������ � ���� ��������� � �����, ������� (��� �������������� ���������) ��������� ��� ����� �������� ���. ��������� ��������������� �� ������������ ���������� ��������� � ������������� ��������� �� �� �� �����������. ��-4-155752), � ��� ����� ������ �� ���������� �������� ��������� ������, ���������� ��������� ������� ���������� (������� 812). ��������� � ���� ����� �����, ������� �� � ���������. �������� ����� ������� � ���, ��� �������� �������� ������ ��� �������������� ������� � ����������� ������� ���������� ����������������. ������, ���� �������� ��������� ����������� ��������, � ��� ������ ������� ������ ������������ � �������� � ������������� �����. �� ������ �������� ������� �������������� ���������� ������ �� ���� �� ������� ��������� �������, ��������� ����� ����� �� ������������ ����� ������� �� ��������������� ����. ��� �����, ���� �� ������� ���������, ����� ������ � �� ��� ����� ������� ����������? ������ �������������� ������� � ���������. ������� �������������� ����� �� ������ �� ��������� �. ������� � ���� ������ � �������� �������� ���� ���������� ������������� ���������� � ������ ����������� ������������ �����������. � ����� �� ���������� � ������������� ��������� �� �������� ����������� ����� �������� ����, �������� ��� ����� ��������, ���� ����� ���������������� ����������� ��������.