Рейтинг: 4.4/5.0 (1881 проголосовавших)

Рейтинг: 4.4/5.0 (1881 проголосовавших)Категория: Бланки/Образцы

Необходимость ведения книги

Организации и предприниматели, работающие в сфере туризма, чаще всего ведут расчеты за проданные туры наличными. Если же ККТ не применяется, то получение оплаты нужно оформлять с помощью бланка строгой отчетности «Туристская путевка».

В связи с тем, что туристские путевки являются бланками строгой отчетности, турфирмы обязаны организовать их хранение, учет и выбытие.

Порядок учета, хранения, инвентаризации, контроль за использованием бланков строгой отчетности «Туристская путевка» осуществляются в соответствии с Положением о порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденным постановлением Правительства РФ от 6 мая 2008 г. № 359. В пункте 13 этого Положения сказано: «Учет бланков документов, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем), а также скреплены печатью (штампом)».

В налоговых органах книгу учета БСО заверять не нужно.

Вместе с оформлением книги нужно издать локальный акт, в котором утвердить порядок учета и хранения бланков БСО, а также назначить сотрудника, ответственного за учет бланков и ведение книги их учета. Рядом с печатью (штампом) на журнале учета желательно указать фамилию этого ответственного сотрудника. Даже если фирма имеет несколько обособленных подразделений, то книга учета ведется одна, а бланки строгой отчетности передаются материально ответственным лицам в этих подразделениях по требованиям-накладным с указанием названий и номеров переданных бланков.

Форма книги

Форму книги учета БСО турфирма может разработать самостоятельно, так как законодательно утвержденной формы нет. В качестве примера книги учета можно использовать форму 0504045, утвержденную для бюджетников приказом Минфина России от 15 декабря 2010 г. № 173н.

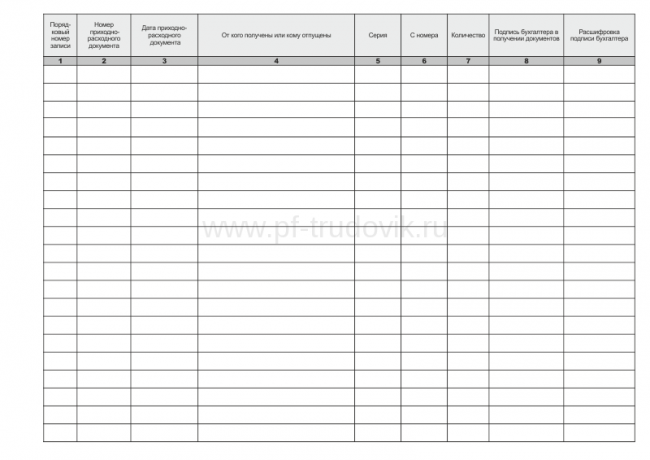

Книга учета бланков строгой отчетности по форме 0504045 содержит следующие графы:

В любом случае выбранная форма книги учета утверждается приказом руководителя туристической компании.

При заполнении книги в ней указываются все бланки строгой отчетности, номера, серии, названия. Указывается наличие бланков, их прием и передача. Каждая операция заверяется подписью ответственного лица.

На основании остатка на начало, прихода и расхода выводится остаток на конец периода.

Проверка бланков строгой отчетности проводится одновременно с инвентаризацией денежных средств в кассе.

В электронном виде книга учета бланков строгой отчетности не ведется. Такой вывод следует из требований пункта 13 Положения, что все листы книги должны быть пронумерованы, прошнурованы и скреплены печатью во избежание их исправления или замены. Соблюсти эти требования Положения возможно, только если книга ведется на бумажном носителе.

Штрафы за нарушения

В случае если книга учета бланков строгой отчетности не ведется совсем или ведется с нарушениями, то при проверке туристической фирме может грозить как налоговая, так и административная ответственность за нарушение порядка учета и сроков хранения бланков строгой отчетности (гл. 16 Налогового кодекса РФ, ст. 2.1 Кодекса РФ об административных правонарушениях).

Налоговая инспекция может применить статью 120 Налогового кодекса РФ «Грубое нарушение правил учета доходов и расходов и объектов налогообложения». Штраф по этой статье составляет от 10 000 до 30 000 руб.

Кроме того, по представлению налоговой инспекции суд может применить к сотруднику турфирмы, ответственному за хранение документов, или к руководителю административную ответственность в виде штрафа на сумму от 2000 до 3000 руб. – за несоблюдение порядка и сроков хранения документов (ч. 1 ст. 23.1, ст. 15.11 Кодекса РФ об административных правонарушениях).

В казенном учреждении используются бланки сертификатов, являющиеся бланками строгой отчетности. От поставщика бланки поступают к материально-ответственному лицу, которое использует их для выдачи сертификатов заказчикам, отрывных корешков нет. Каким образом вести в этом случае книгу учета БСО? Как заполнять графы. касающиеся расхода? На основании каких документов можно списывать использованные и испорченные бланки сертификатов?

ОтветВаш вопрос от 25.12.2015« »

Отвечает Валентина Малофеева, эксперт

Ведение книги учета бланков строгой отчетности(сертификатов), их хранение и выдачу должно быть возложено на сотрудника учреждения приказом руководителя. С этим сотрудником нужно заключить договор о полной материальной ответственности и создать ему условия для хранения БСО. Аналитический учет по забалансовому счету 03 ведите в книге учета бланков строгой отчетности (ф. 0504045 ). Такой порядок установлен пунктом 338 Инструкции к Единому плану счетов № 157н, Методическими указаниями. утвержденными приказом Минфина России от 30 марта 2015 г. № 52н .

Порядок передачи бланков строгой отчетности (сертификатов) заказчикам инструкциями по бухучету не установлен. Поэтому учреждение может разработать его самостоятельно, согласовать с учредителем и закрепить в учетной политике (ч. 2 ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ. п. 6 Инструкции к Единому плану счетов № 157н ).

Одним из вариантов передачи БСО заказчикам может быть оформление накладной на отпуск материалов на сторону (ф. 0504205 ), в этом случае графы. касающиеся расхода БСО могут заполняться на основании накладной и акта о списании бланков строгой отчетности (ф. 0504816 ) .

Списывать нужно все бланки, которые вы выдаете по назначению или передаете организациям, а также испорченные бланки. Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н. Также правилами внутреннего документооборота может быть установлено, что для списания БСО нужно оформить приказ. Но это не отменяет составление акта (ф. 0504816 ).

1.Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

Станислава Бычкова, заместителя директора департамента бюджетной методологии

Наталии Гусевой, директора Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как оформить и отразить в бухучете и при налогообложении бланки строгой отчетности

Что включать в бланки строгой отчетности

Как правило, в своей деятельности учреждения используют такие бланки строгой отчетности:

По общему правилу к бланкам строгой отчетности (БСО) относятся бланки при одновременном соблюдении следующих условий:

Об этом сказано в пункте 118 Инструкции к Единому плану счетов № 157н.

Бланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ).

При поступлении БСО составьте приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207 ).

Главбух советует: для удобства можно доработать форму приходного ордера и добавить в него необходимые реквизиты. К примеру: «№ формы», «Серия», «Количество книг (бланков)». За основу можно взять акт по форме. утвержденной протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001. который применялся ранее .

При приемке бланков проверьте соответствие фактического количества, серий и номеров бланков данным, которые указаны в сопроводительных документах (накладных, квитанциях и т. п.). Если выявили расхождения, составьте акт приемки материалов (материальных ценностей) (ф. 0504220 ).

Приходный ордер или акт (ф. 0504220 ) служит основанием для принятия БСО к бухучету. А акт также будет служить основанием для предъявления претензии поставщику.

Руководитель учреждения должен приказом назначить ответственного за хранение и выдачу бланков строгой отчетности. С этим сотрудником нужно заключить договор о полной материальной ответственности и создать ему условия для хранения БСО. Так, бланки нужно хранить в металлических шкафах, сейфах или специально оборудованных комнатах, которые ежедневно опечатываются или опломбируются. Такие правила установлены пунктами 14 и 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 .

Хранение и уничтожение копий или испорченных БСО

Копии использованных бланков строгой отчетности (корешков), которые подтверждают суммы принятых наличных денежных средств, нужно упаковать в опечатанные мешки и хранить не менее пяти лет. Также поступите и с испорченными или некомплектными бланками.

По окончании указанного срока, но обязательно после истечения месяца со дня последней инвентаризации копии (испорченные, некомплектные бланки) уничтожьте на основании акта . Уничтожение в зависимости от количества документов можно провести несколькими способами:

Уничтожение происходит в присутствии комиссии, назначенной приказом руководителя учреждения.

Поступление бланков строгой отчетности отразите на забалансовом счете 03 «Бланки строгой отчетности» в разрезе лиц, ответственных за их хранение и (или) выдачу, мест хранения. За балансом БСО учитывайте в условной оценке: 1 руб. за один бланк, либо по стоимости приобретения. Порядок закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н.

Аналитический учет по забалансовому счету 03 ведите в книге учета бланков строгой отчетности (ф. 0504045 ):

Бланки строгой отчетности списывайте на основании акта о списании бланков строгой отчетности (ф. 0504816 ). Списывать нужно все бланки, которые вы выдаете по назначению или передаете организациям, а также испорченные бланки. Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н. Также правилами внутреннего документооборота может быть установлено, что для списания БСО нужно оформить приказ. Но это не отменяет составление акта (ф. 0504816 ).

Расходы на приобретение бланков строгой отчетности отражайте по подстатье КОСГУ 226 «Прочие работы, услуги» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н ).

Порядок отражения в бухучете поступлений и выбытия бланков строгой отчетности зависит от типа учреждения.

В учете бюджетных учреждений:

Приобретение бланков строгой отчетности (БСО), их дальнейшее движение и списание отразите проводками:

ХХ – аналитический код группы и вида синтетического счета объекта учета.

<2> Если в учетной политике закреплено, что данные расходы не формируют себестоимость готовой продукции (работ, услуг), то списывайте их на счет 0.401.20.226 .

Такой порядок установлен пунктом 128 Инструкции № 174н, пунктом 337 Инструкции к Единому плану счетов № 157н.

2.ПРИКАЗ МИНФИНА РОССИИ от 30.03.2015 № 52н

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению

Акт о списании бланков строгой отчетности

Акт о списании бланков строгой отчетности (ф.0504816 ) (далее - Акт о списании (ф.0504816 ) применяется для оформления решения комиссии учреждения по поступлению и выбытию активов о списании бланков строгой отчетности. Акт о списании (ф.0504816 ) применяется также для оформления решения о списании испорченных бланков строгой отчетности (в том числе при их заполнении).Акт о списании (ф.0504816 ) подписывается членами комиссии и утверждается руководителем учреждения.

3.ПИСЬМО МИНФИНА РОССИИ от 27.11.2014 № 02-07-10/60399

Об учете бланков строгой отчетности

Департамент бюджетной методологии Министерства финансов Российской Федерации рассмотрел письмо по вопросам учета бланков строгой отчетности и сообщает.

Обязательные общие требования к учету организациями государственного сектора нефинансовых, финансовых активов, обязательств, операций, их изменяющих, и полученных по указанным операциям финансовых результатов (доходов и расходов) на соответствующих счетах Единого плана счетов. определены Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений. утвержденной приказом Министерства финансов Российской Федерации от 01.12.2010 № 157н (далее - Инструкция 157н).

В соответствии с пунктом 337 Инструкции 157н с учетом изменений, внесенных приказом Министерства финансов Российской Федерации от 29.08.2014 № 89н. к бланкам строгой отчетности, учитываемым на забалансовом счете 03 "Бланки строгой отчетности", относятся бланки трудовых книжек, вкладышей к ним, аттестатов, дипломов, свидетельств, сертификатов, бланков листков нетрудоспособности, квитанций и иные бланки строгой отчетности. При этом предусмотрено, что перечень бланков, относимых к бланкам строгой отчетности, устанавливается учреждением самостоятельно в рамках формирования его учетной политики.

Заместитель директора Департамента

бюджетной методологии

С.В.Сивец

Ответ утвержден Ольгой Холиной,

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

19. Бухгалтерский учет бланков строгой отчетности ведется бухгалтерией организации (индивидуальным предпринимателем) в стоимостном и количественном выражении

ВЭД глазами профессионала (6 августа) РРО и кассовые операции предприятий (7 августа) С 1 июля «Рабочий режим» электронного администрирования. Трудности переходного периода (10 августа) Налогообложение-2015. Проблемы. Риски. Решения (10-15 августа) Налогообложение-2015. Проблемы. Риски. Решения. Итоги І полугодия. К чему готовиться с 1 июля (11-15 августа) Как усовершенствовали СЭА НДС? Подробный анализ норм закона № 643, а также др. важные НДС – новости (12 августа) Правовые основы ведения турбизнеса (20 августа) Больше семинаров.

(полный план-график)

Поиск:

: общий по сайту

Журнал «Дт-Кт» Свежий номер Архивы 2011-2015 Архивы 2000-2010 ДК-информ Новости Вебинары ДК Форумы ДК Темат. разделы РРО и касса Все для упрощенцев! Командировки Отпуска Зарплата и кадры Отчетность Единый соцвзнос НДС НДФЛ, ф. №1ДФ. Налог на прибыль Налоговый кодекс Транспорт МСФО Справочники Индексы, минимумы Нормы, реквизиты Госорганы в Киеве Бланки, формы Бланки отчетности Типовые формы Договоры ДК-ассистент Консультации Календарь бухгалтера Индексация зарплаты Квалификация Бухгалтерские семинары Тесты "Financial English" Видеокурсы по 1С Основы бухучета Трудоустройство Вакансии Резюме Про ДК О нас Подписка Книги ДК Реклама Дилеры Мой ДК RSS-каналы

. главная > Дебет-Кредит > 2002 > № 32-33 >

Дебет-Кредит № 32-33 (5.8.2002)

Суть дела. Бухгалтерский учет Бланки строгого учета и отчетности. Бухгалтерский и налоговый учет

Какие документы относятся к бланкам строгого учета

Из всех бланков строгого учета и отчетности (их перечень см. ниже) предприятия чаще всего используют в своей работе такие документы, как трудовые книжки и вкладыши к ним, чековые книжки, марки и конверты, а также доверенности. Документы строгого учета - трудовые книжки

Согласно Инструкции №58, трудовая книжка является основным документом о трудовой деятельности работника. Трудовые книжки ведутся на всех работающих на предприятии, в учреждении, организации (далее - предприятие) всех форм собственности или у физического лица более пяти дней. Постановлением №301 определено, что трудовые книжки хранятся на предприятиях как документы строгой отчетности. А ответственность за организацию ведения учета, хранения и выдачу трудовых книжек возлагается на руководителя предприятия.

Пунктом 7.1 Инструкции №58 определен порядок учета трудовых книжек, согласно которому на предприятии ведется следующая документация по учету бланков трудовых книжек и заполненных трудовых книжек: книга учета бланков трудовых книжек и вкладышей к ним (П-9), а также книга учета движения трудовых книжек и вкладышей к ним (П-10). Формы этих книг утверждены Приказом №277.

Особенности учета Бланков строгой отчетности. Законодательные акты предписывают обязательное ведение бухгалтерского учета бланков. В зависимости от вида бланка выделяют два способа учета.

Книга П-9 ведется бухгалтерией предприятия. В нее вносятся все операции, связанные с получением и расходованием бланков трудовых книжек и вкладышей к ним с указанием серии и номера каждого бланка. В бухгалтерии предприятия как документы строгой отчетности хранятся и сами бланки трудовых книжек, и вкладыши к ним. О выдаче их подотчетному лицу, ответственному за ведение трудовых книжек, бухгалтерией делается запись в книге П-9.

Книга П-10 ведется отделом кадров или другим подразделением предприятия, которое оформляет прием и увольнение работников. В этой книге регистрируются все трудовые книжки, принятые от работников при устройстве на работу. Кроме того, в ней регистрируются также трудовые книжки и вкладыши к ним, с записью серии и номера, выданные работникам на этом предприятии (переданные из бухгалтерии). Расчеты за трудовые книжки

Трудовые книжки предприятие приобретает за свой счет. Однако Инструкцией №58 предусмотрено, что при выписке трудовой книжки, вкладыша к ней или дубликата трудовой книжки владелец или уполномоченный им орган взимает с работника сумму ее стоимости. А в случае неправильного первоначального заполнения трудовой книжки или вкладыша к ней, или их порчи вследствие небрежного хранения, новые бланки или вкладыши приобретаются за счет предприятия. Если трудовая книжка утеряна

Новые трудовые книжки хранятся в бухгалтерии, а те, которые уже заведены на работников, - в отделе кадров. Следовательно, в зависимости от места хранения трудовых книжек ответственность за утерю будет нести бухгалтер или начальник отдела кадров. Заметим: ст. 130 КЗоТ предусмотрено, что работники несут материальную ответственность за ущерб, нанесенный предприятию, учреждению, организации вследствие нарушения возложенных на них трудовых обязанностей. Значит, отсюда можно сделать вывод, что за утерю новой трудовой книжки ответственность несет бухгалтер или другое лицо, у которого хранятся новые трудовые книжки. Такая ответственность возникает у бухгалтера перед предприятием. В то же время за утерю трудовой книжки, которая уже заведена, несет ответственность кадровик. Эту ответственность кадровик несет перед работником предприятия, трудовая книжка которого утерена или испорчена.

После того, как определено, кто несет ответственность за утерю трудовой книжки, необходимо определить размер возмещения таких потерь. Относительно этого статья 130 КЗоТ гласит: при материальной ответственности права и законные интересы работников гарантируются путем установления ответственности только за прямой действительный ущерб, только в пределах и порядке, которые предусмотрены законодательством, и при условии, что такой ущерб нанесен предприятию, учреждению, организации противоправными действиями (бездеятельностью) работника. Эта ответственность, как правило, ограничивается определенной частью заработка работника и не должна превышать полного размера нанесенного ущерба, за исключением случаев, предусмотренных законодательством.

По окончании рабочего дня места хранения бланков строгой отчетности опечатываются сургучной печатью или опломбируются. 2.7. Организация ведет бухгалтерский учет бланков строгой отчетности в порядке

Статьей 135

3 КЗоТ предусмотрено, что законодательством может быть установлен отдельный порядок определения размера ущерба, подлежащего возмещению, в том числе в кратном исчислении, нанесенного предприятию, учреждению, организации хищением, преднамеренной порчей, недостачей или потерей отдельных видов имущества и других ценностей, а также в тех случаях, когда фактический размер ущерба превышает его номинальный размер.

Так, Порядком №116 определено, что в отдельных случаях размер убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей определяется в кратном размере. Что касается трудовых книжек и вкладышей к ним, то определение кратности возмещения убытков может осуществляться в соответствии с п. 7 указанного Порядка, согласно которому размер убытков от хищения, недостачи, уничтожения (порчи) бланков ценных бумаг и документов строгого учета исчисляется с применением коэффициента:

5 - к номинальной стоимости, указанной на бланках ценных бумаг и документов строгого учета, или к стоимости документов строгого учета, установленной законодательством;

50 - к стоимости приобретения (изготовления) бланков ценных бумаг и документов строгого учета, на которых не указана номинальная стоимость или стоимость которых не установлена законодательством.

То есть если на трудовой книжке указана, например, цена 12 грн, то сумма возмещения ее утери, согласно Порядку №116, может быть определена следующим образом: 12 грн х 5 (кратный размер) = 60 грн.

Однако, как правило, на трудовых книжках, изготавливаемых в настоящее время, номинальная стоимость не указывается. Поэтому из положений Порядка №116 следует, что при утере новой трудовой книжки, на которой не указана номинальная стоимость, предприятие может определить убытки в 50-кратном размере. То есть, если стоимость приобретенной трудовой книжки 12 грн, то ущерб, нанесенный предприятию в связи с ее утерей, согласно Порядку №116, может составлять 600 грн (12 грн х 50 (кратный размер).

Однако статьей 130 КЗоТ предусмотрено, что работник, нанесший ущерб предприятию, может его возместить добровольно или, по согласию владельца или уполномоченного им органа, передать для возмещения нанесенного ущерба равноценное имущество или исправить поврежденное.

Если собственник предприятия не соглашается, чтобы работник, например, приобрел новую трудовую книжку и передал ее предприятию для возмещения нанесенного ущерба, а работник, в свою очередь, не соглашается на добровольное перечисление средств предприятию за ущерб или не соглашается на кратный размер, исчисленный предприятием, дело может быть решено в суде. Так, в соответствии с п. 15 Постановления Пленума №14, размер ущерба, нанесенного предприятию, учреждению, организации, суд может определять в соответствии со ст. 135-3 КЗоТ (по фактическим потерям) или с Порядком №116 (кратном размере).

Определяя размер ущерба, суд исходит из цен на материальные ценности, действующих в этой местности на время рассмотрения дела, и применяет установленные нормативно-правовыми актами для таких случаев кратность, коэффициенты, индексы, налог на добавленную стоимость, акцизный сбор и т. п.

Кроме того, если трудовая книжка работника утеряна предприятием вследствие стихийного бедствия или по другим причинам, то ему выдается дубликат трудовой книжки без взимания ее стоимости. Бланки строгой отчетности - доверенности

На сегодняшний день Инструкцией №99 предусмотрено, что бланки доверенности (приложения №1 и №4 к данной Инструкции) являются документами строгой отчетности.

Заметим, что признание доверенностей бланками строгой отчетности требует и особого учета их получения, хранения и использования.

Так, доверенность на получение ценностей выдается только лицам, работающим на этом предприятии. Доверенность должна быть подписана руководителем или главным бухгалтером предприятия или их заместителями, либо лицами, уполномоченными на это руководителем предприятия. Срок действия доверенности устанавливается в зависимости от возможности получения и вывоза соответствующих ценностей по наряду, счету, накладной или другому заменяющему их документу, на основании которого выдана доверенность, однако не больше чем на 10 дней. Если же расчеты на получение ценностей осуществляются в порядке плановых платежей или если их доставка осуществляется централизованно-кольцевыми перевозками, допускается выписка доверенности на календарный месяц.

Аналитический учет доверенностей ведется по месту их хранения. О

Подборка наиболее важных документов по запросу Бухгалтерский учет бланков строгой отчетности (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Бухгалтерский учет бланков строгой отчетности имеет определенные нюансы, предусмотренные законодательством. Инвентаризация, хранение и списание бланков строгой отчетности. Поскольку БСО подлежат учету в обязательном

Бухгалтерский учет бланков строгой отчетности имеет определенные нюансы, предусмотренные законодательством. Инвентаризация, хранение и списание бланков строгой отчетности. Поскольку БСО подлежат учету в обязательном

В статье рассмотрены сложные моменты, связанные с регистрацией бланков строгой отчетности, их учетом и созданием проводок. Бланки строгой отчетности (БСО) нужны компаниям и предпринимателям

Организация, оказывающая гостиничные услуги населению, заказала в типографии бланки по типу формы 3-Г. Являются ли данные бланки бланками строгой отчетности?

Организация, оказывающая гостиничные услуги населению, заказала в типографии бланки по типу формы 3-Г. Являются ли данные бланки бланками строгой отчетности?

Почему нужно вести учет бланков строгой отчетности БСО. Организации и предприниматели, работающие в сфере оказания услуг населению, чаще всего ведут расчеты с гражданами за оказанные услуги наличными.

Законодательство предусматривает бухгалтерский учет бланков строгой отчетности, в частности, для Для этого стоит изучить упомянутое в начале статьи Положение и сформировать свою учетную политику в области применения БСО.

Законодательство предусматривает бухгалтерский учет бланков строгой отчетности, в частности, для Для этого стоит изучить упомянутое в начале статьи Положение и сформировать свою учетную политику в области применения БСО.

Учет БСО Бланки строгой отчетности (БСО) можно разделить на бланки первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных, и просто бланки строгой отчетности.

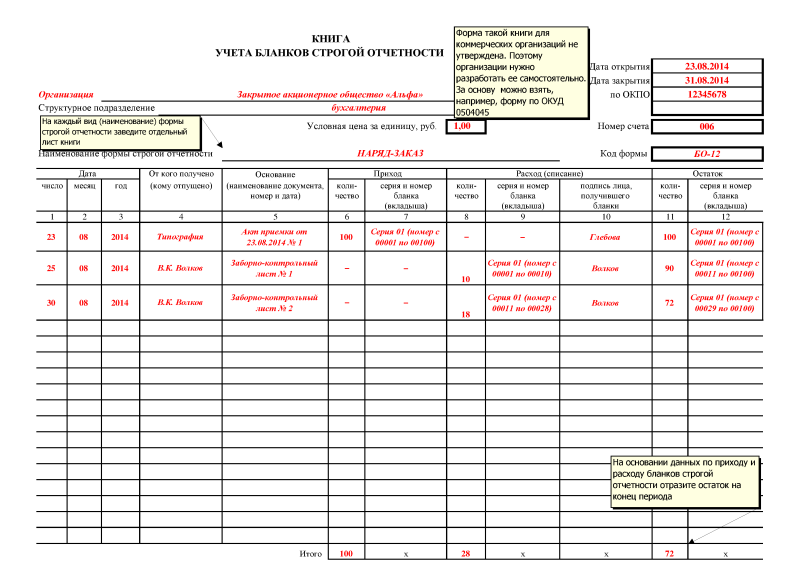

Образец книги учёта бланков строгой отчётности. Законодательно форма книги не утверждена. Бухгалтерский учет БСО ведется на отдельных субсчетах, все результаты проведенных инвентаризаций фиксируются в учетных регистрах.

Образец книги учёта бланков строгой отчётности. Законодательно форма книги не утверждена. Бухгалтерский учет БСО ведется на отдельных субсчетах, все результаты проведенных инвентаризаций фиксируются в учетных регистрах.

Учет бланков строгой отчетности. В соответствии с Федеральным законом "О бухгалтерском учете" все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами

Движение бланков строгой отчетности отражается проводками: Дебет 006 субсчет «БСО в бухгалтерии» – оприходованы бланки строгой отчетности в забалансовом учете в условной оценке

Книга (журнал) учета БСО применяется для ведения учета бланков строгой отчетности напечатанных типографским способом. Поле «Номер счета» заполняют только организации, которые ведут бухгалтерский учет (как правило, указывается

Акт содержит и данные о назначении ответственного лица за БСО, которое и занимается учетом бланков в журнале, и всеми процедурами, связанными с бланками строгой отчетности. Бухгалтерский учет БСО.

Акт содержит и данные о назначении ответственного лица за БСО, которое и занимается учетом бланков в журнале, и всеми процедурами, связанными с бланками строгой отчетности. Бухгалтерский учет БСО.

Пример заполнения Книги учета бланков строгой отчетности скачать. При оказании платных услуг населению организация может вместо применения ККТ оформлять расчеты бланком строгой отчетности (БСО). Бухгалтерские проводки по кассе.

В бухгалтерском учете затраты на изготовление (приобретение) бланков строгой отчетности отражаются в порядке, установленном ПБУ 10/99 «Расходы организации».

В бухгалтерском учете затраты на изготовление (приобретение) бланков строгой отчетности отражаются в порядке, установленном ПБУ 10/99 «Расходы организации».

Бланк строгой отчетности (БСО) – это вид первичных отчетных документов, которые служат полноценной заменой кассовому аппарату. ИП или организация выдают БСО взамен кассовых чеков.

На сегодняшний день нет единых правил порядка учета расходов наизготовление или приобретение БСО в бухгалтерском учете. Одни организации учитывают бланки строгой отчетности на счете 10"Материалы"

На сегодняшний день нет единых правил порядка учета расходов наизготовление или приобретение БСО в бухгалтерском учете. Одни организации учитывают бланки строгой отчетности на счете 10"Материалы"

Бухгалтерский учет: Проверим бланки строгой отчетности: нарушения, выявленные в ходе аудиторских проверок. Безусловно, учет бланков строгой отчетности (далее - БСО) очень усложнен и требует много времени и сил.

Бухгалтерский учет бланков строгой отчетности. В бухгалтерском учете БСО принимаются на забалансовый счет — 006 (приходуются в дебет).

Бухгалтерский учет бланков строгой отчетности. В бухгалтерском учете БСО принимаются на забалансовый счет — 006 (приходуются в дебет).

Бухгалтерский учет и аудит. Статья: Бланки строгой отчетности. Но закон дает возможность использовать и так называемые бланки строгой отчетности (БСО), которые приравниваются к кассовым чекам.

Бухгалтерия ИП. Бухгалтерская отчетность. Использование кассовых аппаратов. Порядок ведения книги учета бланков строгой отчетности. Применение БСО.

Бухгалтерия ИП. Бухгалтерская отчетность. Использование кассовых аппаратов. Порядок ведения книги учета бланков строгой отчетности. Применение БСО.

Учет бланков строгой отчетности (БСО) ведется организациями в соответствии с Инструкцией о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Минфина РБ от 18.12.2008 № 196 (далее

Акт о списании бланков строгой отчетности. Регистры бухгалтерского учета. 0504045. Формы учетной документации, в которых отражаются факты хозяйственной жизни, связанной с БСО, можно найти в указаниях по применению, изготовлению31 июля 2015

Акт о списании бланков строгой отчетности. Регистры бухгалтерского учета. 0504045. Формы учетной документации, в которых отражаются факты хозяйственной жизни, связанной с БСО, можно найти в указаниях по применению, изготовлению31 июля 2015

4. Как ведется бухгалтерский учет бланков строгой отчетности? ОТВЕТ: 1. Согласно п. 2.9 Положения № 88 в случаях, установленных законодательством, а также министерствами и ведомствами Украины

Finski писал(а): В идеале: испорченные БСО хранятся на 006 счете в течение месяца после проведения ИМНС. В организации был нарушен порядок использования и бухгалтерского учета бланков строгой отчетности в соответствии с Инструкцией о

Сегодня мы хотим рассказать вам о том, что такое бланки строгой отчетности для ИП и для чего они используются. Бланк строгой отчетности (или сокращенно БСО) - это документ, подтверждающий получение оплаты наличными деньгами или карточкой. Он заменяет собой кассовый чек. Под "строгой отчетностью" понимается особый порядок учета, о котором мы поговорим далее.

Наиболее распространенными бланками строгой отчетности являются разнообразные квитанции. Например, если у вас салон красоты, то при получении денег от клиентов вы можете предоставлять вот такую квитанцию:

![]()

Как вы видите, эта квитанция предназначена для того, чтобы отражать факт приема денег после оказания услуги.

В качестве бланков строгой отчетности также могут выступать:

Эта статья подготовлена для вас командой проекта "Большая Птица" - современной системы для ведения учета онлайн в сфере торговли или оказания услуг. Если вы - предприниматель или работаете в небольшой компании, то "Большая Птица" поможет вам эффективно организовать работу вашего бизнеса. Подробнее познакомиться с системой и посмотреть демо можно на нашей главной странице »

Когда можно применять БСО?

Вы можете использовать бланки строгой отчетности, если оказываете услуги физическим лицам. Основы работы с БСО определяет Постановление Правительства РФ [1 ].

Для многих определением услуги является наличие кода для этого вида деятельности в Общероссийском классификаторе услуг населению [2 ]. Однако в письме ФНС от 07.03.2014 [3 ] сказано, что индивидуальные предприниматели, оказывающие услуги населению, которые не упоминаются в ОКУН, также имеют право выдавать бланки строгой отчетности. Так что использовать БСО можно для любого вида услуг: если ваш вид деятельности упомянут в ОКУН - хорошо, если не указан, но является услугой - вы всегда сможете сослаться на письмо выше.

Преимущества БСО для ИП

В чем же состоят преимущества использования бланков строгой отчетности?

Во-первых, нет необходимости покупать кассовый аппарат, который стоит более десяти тысяч рублей.

Во-вторых, вы освобождаетесь от регистрации ККМ (контрольно-кассовой машины) в налоговой инспекции и обучения сотрудников работы на ней.

В-третьих, при отсутствии кассы не надо платить за ее обслуживание.

В-четвертых, если вы не привязаны к конкретному месту, а, например, выезжаете делать прически на дом к клиентам, заполнять квитанции намного удобнее, чем возить с собой кассу и выбивать чеки.

Прежде всего, ограниченная область применения - как мы уже сказали, бланки строгой отчетности используются только при оказании услуг.

Во-вторых, заполнять БСО нужно вручную - зачастую это сложнее, чем напечатать чек.

Кроме того, необходимо поддерживать особый режим хранения копий (или корешков) документов в течение 5 лет.

Утвержденные формы БСО

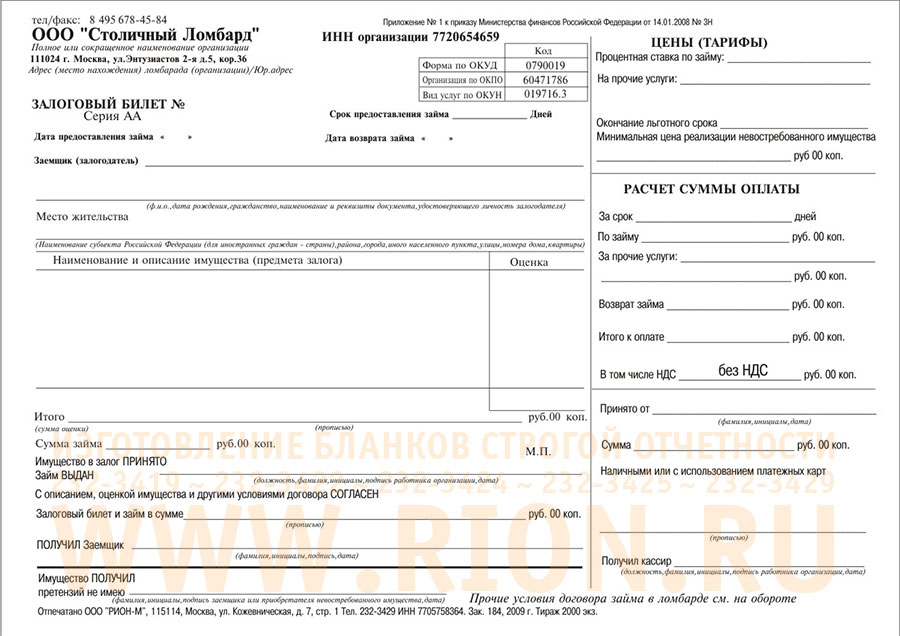

Если вид вашей деятельности относится к страховым, туристическим, ветеринарным услугам, а также услугам пассажирского транспорта, ломбардов и некоторым другим, то вы можете использовать утвержденные Минфином формы бланков строгой отчетности. Одной из наиболее распространенных утвержденных форм является туристская путевка .

Если вы предоставляете другие услуги, и установленной формы бланков строгой отчетности для них нет, то можно разработать БСО самостоятельно. Главное условие - документы должны содержать обязательные реквизиты, что мы вам и продемонстрируем на следующем примере.

БСО: образец заполнения

Как вы видите, в этом бланке заполнены следующие поля, в соответствии с постановлением [1 ]:

- Наименование, серия, шестизначный номер документа;

- Фамилия, имя, отчество ИП;

- ИНН;

- Вид услуги;

- Стоимость услуги;

- Размер оплаты;

- Дата расчета и составления документа;

- Должность и ФИО лица, совершающего операцию, личная подпись, печать.

На бланке указана информация о производителе и тираже - это тоже является требованием постановления.

Предполагается, что корешок вы оставляете себе. Серия и номер документа на корешке и на основной части документа, естественно, одинаковые.

Где взять бланки строгой отчетности?

Лучше всего заказать БСО в типографии. Возможны и другие варианты, но напечатать бланки в типографии - самое простое решение для индивидуального предпринимателя. Если форма утвержденная, скорее всего, она уже есть у изготовителя. Если нестандартная, обращаясь в типографию, приготовьте образец БСО. Его вы можете сделать в MS Word или другим удобным вам способом.

Для ведения строгого учeта каждый документ должен иметь уникальный идентификатор. В нашем случае это комбинация из серии и номера документа. Когда вы заказываете новую партию БСО, лучше присвоить им новую серию. Серия может быть произвольной: можно использовать последовательность "АА", "АБ" итд. Можно задавать более сложную комбинацию, которая имеет для вас специальное значение. Например, если вы печатаете БСО в разных типографиях, можно добавить в серию первую букву названия типографии. Проще всего поддерживаться такого подхода: новый заказ - новая серия, а номер - это порядковый номер документа в заказе. Таким образом обеспечивается уникальность их комбинации.

При оформлении заказа укажите необходимое количество документов, выбранную вами серию и первый номер, с которого начинать нумерацию.

Регистрировать бланки в налоговых или других органах не нужно.

Есть ли альтернативы типографии?

В Постановлении Правительства № 359 от 6.05.2008 года [1 ] говорится, что БСО изготавливаются либо типографским способом, либо с использованием автоматизированных систем. Подобные системы должны удовлетворять определенным требованиям: обладать защитой от несанкционированного доступа, фиксировать и сохранять в памяти уникальный номер и серию бланков, а также все операции в течение последующих 5 лет.

Mы встречали упоминания в интернете о том, что сделать бланки строгой отчетности можно самим, выступая самому в качестве типографии (типографская деятельность не лицензируется). Хотя этот подход не лишен оригинальности, самому изготавливать БСО нельзя, поскольку персональный компьютер и принтер не подходят для этих целей. Это прямо сказано в письме Минфина N 03-01-15/11-353 [4 ]. Даже если вы создадите бланки строгой отчетности в Word и распечатаете их самостоятельно, гарантировать сохранность данных в течение пяти лет и несанкционированный доступ к информации будет невозможно. А разрабатывать для этого специальную автоматизированную систему индивидуальному предпринимателю не под силу.

Самое важное условие применения таких бланков - это обязательное ведение строгой отчетности.

Учет БСО нужно вести на основе индивидуальных номеров бланков в книге учета с пронумерованными прошитыми страницами. Книга должна быть скреплена печатью и подписана бухгалтером и руководителем организации. Оформлять содержание вы можете в произвольной форме, но при этом оно должно объективно отражать все движения документов.

Для заполнения журнала учета БСО назначьте ответственного человека. Он также будет контролировать регистрацию бланков. Поручите ему их приемку, выдачу, хранение в сейфе и инвентаризацию.

Копии документов (корешки), подтверждающие суммы наличных денежных средств, упакуйте в мешки, опечатайте и храните в течение 5 лет. По окончании этого срока, но не ранее, чем через месяц после последней инвентаризации, утилизируйте корешки на основании акта об уничтожении. Например, измельчите их в шредере.

Начните пользоваться БСО

Таким образом, мы с вами проследили весь цикл использования БСО. Мы рассказали вам, что такое бланки строгой отчетности, какими преимуществами они обладают, как напечатать БСО, как правильно их заполнять и учитывать.

Если вы оказываете услуги населению, то можете значительно сэкономить на эксплуатации кассы, заменив ее БСО. Прочитав эту статью, вы уже достаточно подкованы и знаете, как это нужно делать.

О bigbird.ruСистема "Большая Птица" / bigbird.ru - это проект российской компании "Этерон". С 2007 года мы занимаемся разработкой интернет-сервисов в сфере учёта и документооборота. Мы используем современные технологии и создаём функционально-насыщенные онлайн-приложения, сравнимые по возможностям с традиционными "настольными" программами. Одним из проектов компании «Этерон» является популярный интернет-портал "Formz.ru — документы и бланки онлайн" — cервис для заполнения и печати документов.

О системе Помощь Блог О нас

ООО "Этерон"

105082, г. Москва, Россия

ул. Большая Почтовая, 38 стр. 6

Тел. 8 800 100-15-25

Тел. +7 (495) 380-35-30

E-mail (вопросы по системе, служба поддержки): support@bigbird.ru

E-mail (прочие вопросы): info@bigbird.ru

Форум: support.bigbird.ru

Мы будем рады ответить на любые ваши вопросы. Вы можете обратиться к нам через форму обратной связи на странице "Поддержка".