.jpg)

Рейтинг: 4.9/5.0 (1874 проголосовавших)

Рейтинг: 4.9/5.0 (1874 проголосовавших)Категория: Бланки/Образцы

Приходно-расходная книга по учету бланков трудовых книжек и вкладышей — это журнал для регистрационных записей о фактах получения организацией новых формуляров от производителей/ распространителей бланков, выдачи их гражданам.

Обновленный формат бланков книги был утвержден 10.10.2003 министерством, курирующим вопросы труда, социального развития (постановление № 69 ).

Зачем она нужна?Для фиксации сведений о затратах организации на приобретение чистых формуляров трудовых книжек, расходах закупленных документов из-за выдачи экземпляров гражданам.

Где ее взять? Журнал приобретают у распространителей, зарегистрированных как индивидуальные предприниматели и юридических лиц, имеющих отношение к работе Объединения госпредприятий и организаций «ГОЗНАК». Процедуру закупки формуляров проводят согласно п. 3 Постановления Правительства РФ от 16.04.03 № 225 .

Журнал приобретают у распространителей, зарегистрированных как индивидуальные предприниматели и юридических лиц, имеющих отношение к работе Объединения госпредприятий и организаций «ГОЗНАК». Процедуру закупки формуляров проводят согласно п. 3 Постановления Правительства РФ от 16.04.03 № 225 .

Частота, объем поступлений новых бланков и вкладышей происходит согласно договору об услуге, заключенному между организацией и распространителем/ изготовителем данной продукции.

Самостоятельное приобретение гражданами формуляров трудовых книжек, вкладных листов к ним не приветствуется. Книжка может быть признана пригодной, если она выполнена по имеющемуся стандарту, имеет необходимые степени защиты:

Самостоятельно приобретенный с рук документ (трудовая), принятый в бухгалтерии организации как соответствующий требованиям и обладающий должной защитой, впоследствии может быть признан как недействительный в Пенсионном фонде.

Образец заполнения приходно-расходной книги по учету трудовых книжек:

Ответственного за своевременное внесение сведений в журнал и подачу отчетности о движении документов, определяет руководитель организации. Чаще всего этой работой занимается бухгалтер организации.

Не возбраняется обязывать подобной деятельностью представителя кадрового отдела или другого сотрудника учреждения/ фирмы, чьи профессиональные обязанности не препятствуют своевременному заполнению книги и контролю над доступом к ней третьих лиц.

При назначении ответственного за книгу учета, этот сотрудник должен ознакомиться с письменным изложением возлагаемых обязательств, после чего оставить роспись в документе о прочтении должностной инструкции.

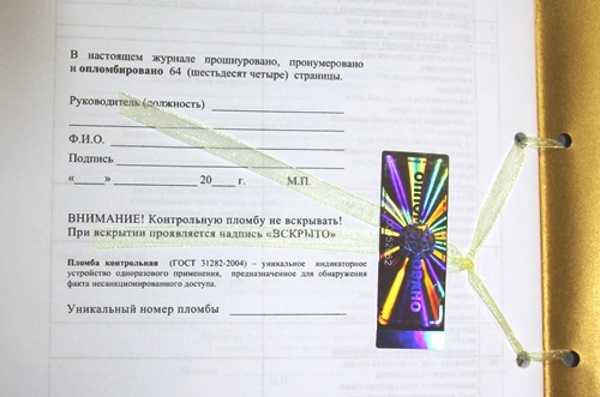

Как заверять и прошивать Приобретенная учетная книга прихода-расхода формуляров трудовых книжек должна иметь номерную индикаторную пломбу без признаков повреждения, соответствующую ГОСТ 31282–2004 .

Приобретенная учетная книга прихода-расхода формуляров трудовых книжек должна иметь номерную индикаторную пломбу без признаков повреждения, соответствующую ГОСТ 31282–2004 .

Шнуровку журнала выполняет лицо, назначенное ответственным за внесение записей.

Последовательность процедуры прошивки:

Алгоритм процедуры заверки учетной книги:

Ежемесячно лицо, ответственное за учет формуляров трудовых книжек и вкладных листов к ним, обязано документально отчитываться об:

Ежемесячно лицо, ответственное за учет формуляров трудовых книжек и вкладных листов к ним, обязано документально отчитываться об:

Выдача формуляров проводится за счет предприятия, если:

Требования к заполнению:

Факт уничтожения документа должен подтверждаться документально (составляется акт). Для достоверности в акт вклеивают идентификационную информацию уничтоженного бланка (вырезанные поля с номером и серией уничтоженного бланка).

Алгоритм внесения сведений:

Не путайте прошивку книги по учету бланков ТК с прошивкой книги учета движения ТК. Это — разные вещи! О ведении книги учета движения трудовых мы подробно писали в этой статье .

Неправильное ведение и ответственностьОтсутствие в организации Журнала учета документов, позволяющих определять рабочий стаж граждан, места работы и продолжительность деятельности, дает контролирующему органу право на штрафное административное наказание в виде штрафа:

Заполнение Книги учета проводит только уполномоченное лицо. При выявлении нарушения этого правила налагается штрафное взыскание: от 3–5 тыс. рублей (для граждан), от 10–20 тыс. рублей (для должностных лиц).

Можно ли и как вносить в нее изменения? Любые исправления сведений без сопровождающих письменных пояснений от лица ответственного за Журнал, недопустимы. Что является еще одним видом защиты от подделки документальных сведений.

Любые исправления сведений без сопровождающих письменных пояснений от лица ответственного за Журнал, недопустимы. Что является еще одним видом защиты от подделки документальных сведений.

Уведомление о том, что в строке определенной графы исправлены сведения, фиксируют:

Ведение приходно-расходной книги для выполнения учета закупаемых и выдаваемых новых формуляров трудовых книжек. некоторыми руководителями организаций игнорируется. Однако в случае выявления факта отсутствия такого документа, равно как и уличение в нарушении регламента ее заполнения, наказывается административным взысканием.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-47-72 (Москва)

+7 (812) 309-93-81 (Санкт-Петербург)

Это быстро и бесплатно !

20.06.2016 в 14:07

Ни в одном частном предприятии, где нет юриста вообще не знают о существовании такой формы учета. Я уже давно храню трудовую у себя и позволяю заполнять ее только в своем присутствии и под мою диктовку. Запомните для начала что печати могут быть только синие или фиолетовые-никакой другой радуги! И печать должна быть либо с надписью «Отдел кадров» либо печать предприятия. Никаких «Для договоров». И еще-бухгалтер не обязан отвечать за трудовые если это не прописано у него в трудовом договоре. И никакие журналы учета трудовых вести не обязан.

23.01.2016 в 23:14

Я считаю, что приходно-расходная книга должна быть обязательно! Бухгалтер не всегда может запомнить, что и кому выдавал. У нас на предприятии случилось такое, что одна главный бухгалтер взяла трудовые книжки у двух сотрудниц, отметок нигде не сделала. Потом она уволилась и через пол года-год одна из сотрудниц увольнялась и потребовала трудовые обратно. Очень большая волокита началась, что бы разыскать того бухгалтера, узнать, где они и почему нигде не было контроля. Никому такого не пожелаю. Лучше заказать в типографии или купить ПРК и не париться.

Добавить комментарий Отменить ответ

Министерство РФ Объединение «ГОЗНАК» разрабатывает данные бумаги, распечатывает и рассылает по специальным учреждениям, где их продают по спец. цене. Каждая компания обязана иметь в своем распоряжении данные документы. Продавать копии трудовой книжки могут юридические лица, а также частные предприниматели- распространители. Компании сами составляют договор и им поставляют бланк трудового документа в необходимом количестве. Стоимость изделий невысокая. Каждый работодатель по закону обязан иметь в компании новые трудовые книжки. Работник приходит трудоустраиватьс я в первый раз, ему представляют документ, он его обязан оплатить. Оплата за формуляр трудовой книжки производится сразу в день поступления на работу, либо могут вычесть из зарплаты определенную сумму.

В каких случаях бланк трудовой не обязательно оплачивать ?Существуют некоторые правила, по ним работник имеет право не оплачивать документ. К таким случаям относится порча документа. Работник один раз заплатил за книжку, а значит, ему должны предоставить вторую книжку бесплатно. Если работник не виноват в порче имущества, тогда не несет ответственности, в том числе материальной. Также, если работодатель потерял сразу несколько книжек и теперь обязан восстановить документа. Утеря или порча документов благодаря несчастному случаю, также не накладывает отпечаток на работника. Именно с организации в этом случае взимается плата за новые бланки. Бланк трудовой оплачивает работодатель. В компании обязательно должен находиться сотрудник ответственный за ведение трудовых книжек. Это ответственное лицо должно следить, сколько документов есть в компании. Ведется строгий учет и в конце месяца отчет сдается в бухгалтерию. Бухгалтер должен знать, сколько именно финансов было выплачено за книжки и вкладыши.

Если кадровый работник сделал какие-то грубые ошибки или опечатки в копии трудовой книжки, то обязательно испорченные бумаги уничтожаются. Для того чтобы уничтожить бумаги, необходимо вначале составить акт-приказ, доказывающий, что действительно бланк или вкладыш был испорчен и подлежит уничтожению. Чтобы доказательство было сделано не только письменно, но так же необходимы физические доказательства. Просто вырезать серию и номер испорченного документа и вклеить в приказ. Чтобы не происходило таких мер, которые портят репутацию сотрудника, влекут за собой лишнюю труту времени, необходимо лист трудового документа заполнять верно. Также верно заполнять вкладыш. Каждая книжка и вкладыш должны быть занесены в специальный журнал, в нем уполномоченное лицо собирает информацию обо всех документах. Рассмотрим, каким образом происходит эта процедура, узнаем какие новшества были введены для упрощения ведения журнала? Стало ли проще вести журнал? Какой именно должна быть приходно-расходн ая книга по учету трудовых книжек?

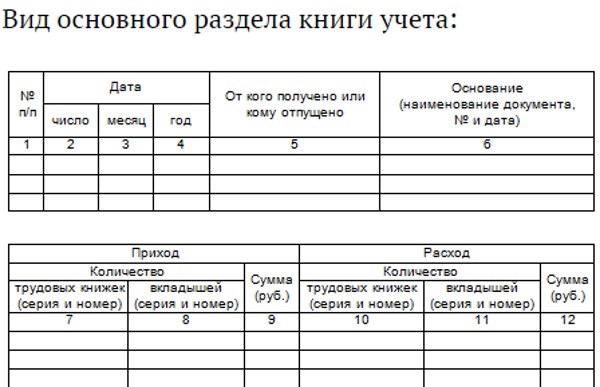

В какую книгу вносят данные, в какой последовательнос ти бланк трудовой вносится в журналКакой должна быть книга? Обязательно в твердом переплете (обложке). Такой фактор обязателен, потому что журнал будут хранить несколько лет, пока он не закончиться, потом его перенесут в архив. За продолжительное время, обложка может испортиться и соответственно внутренние страницы тоже. Страницы трудовой книжки нумеруют. Прошнурована и опломбирована. Пломба вклеивается с обратной стороны журнала на последней обложке. Под пломбу укладывают концы суровой нити, которой производили шнуровку. Также на заднюю обложку вклеивают специальный бланк, на нем указывают, сколько всего страниц содержит журнал. Далее печать и роспись руководителя и главного по ведению. Бланк трудового документа, а также вкладыши, их реквизиты, вписываются в специальные разделы. На фото 1 можно посмотреть, как выглядят основные графы с наименованиями, не сложно догадаться какие записи вносятся в каждую из этих граф. Книга содержит информацию, в которой описано, как правильно хранить трудовые, вкладыши, кто обеспечивает работодателей данными бумагами. Также в ней можно узнать такую информацию, как составлять отчет о наличии книжек и вкладышей. Как написать заявку на приобретение документов? Как составить акт указанием удаления испорченных бумаг? Составление приказа, на ведение журнала указывается главный по книге. Как правильно вести саму книгу. Вся эта информация присутствует, кадровый работник должен ее знать наизусть.

По идее сегодня журналы продаются уже со специальными графами, которые расположены на задней стороне обложки. В самой книге имеются отверстия, куда вставляют специальную нить, она должна быть по закону суровой. Концы подклеивают под специальную пломбу, на фото 2, вы можете это рассмотреть подробней. А в графах, которые расположены на задней странице, пишут все данные руководителя, подпись и дату заполнения. Также необходимо вписать номер пломбы, так как ее могут удалить и заменить новой, номер пломбы – это дополнительная защита книги. Если книга хранит информацию на каждый бланк трудовой и вкладыш, при этом оформлена неверно, то предусмотрено наказание от 500 до 5000 рублей, если ИП, организацию от 30 000 до 50 000 рублей.

Закон требует, чтобы руководство компаний и учреждений (включая ИП) обеспечивало учет документации, содержащей записи о персональном трудоустройстве граждан – а именно трудовых книжек и резервных бланков. Для этого необходимо осуществлять заполнение приходно-расходной книги по учету бланков трудовой книжки (ПРК) ради надлежащего оформления всех данных о расходе/получении вышеуказанных документов.

![]() Иногда администрация не обращает внимания на тщательное ведение ПРК или даже закрывает глаза на отсутствие этой книги вообще. Но такое отношение может привести к весьма неблагоприятным последствиям для руководства компании не только в результате проверки со стороны инспекторов государственных органов, но и в случае судебного разбирательства по иску, поданному сотрудником.

Иногда администрация не обращает внимания на тщательное ведение ПРК или даже закрывает глаза на отсутствие этой книги вообще. Но такое отношение может привести к весьма неблагоприятным последствиям для руководства компании не только в результате проверки со стороны инспекторов государственных органов, но и в случае судебного разбирательства по иску, поданному сотрудником.

Если в компании нет данного журнала или проверка выявит факты неправильного его ведения, то руководство организации несет ответственность, и организация как юридическое лицо должна оплатить штраф в размере от 30000 до 50000 рублей, а ответственный сотрудник – от 500 до 5000 рублей.

Книга прихода и расхода документацииПри внесении в ПРК соответствующих записей каждый документ получает свой номер, включаемый в систему поиска документации, установленную в данной компании.

Важно понимать, что приходно-расходная книга по учету бланков трудовых книжек оформляется только для регистрации выдачи/приобретения этих документов. Для записи уже оформленных ТК существует отдельная книга учета движения трудовых книжек и вкладышей. Эти две книги ведутся совершенно отдельно, их нельзя путать.

Приходно-расходная книга должна являться рабочим документом бухгалтерии, и именно сотрудники бухгалтерии обязаны вносить всю необходимую информацию в упомянутую книгу. Записи должны оформляться немедленно после того, как бланки получены от производителя («>ГОЗНАК»> Министерства финансов) или официально уполномоченного дистрибьютора. При этом надо указать положенные данные о затраченных/приобретенных средствах и действиях по расходованию/приобретению упомянутых документов, а также записать реквизиты бланков трудовых книжек.

Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее обязана удовлетворять следующим требованиям:

Существуют определенные правила заполнения приходно-расходной книги по учету бланков трудовой книжки. Прежде чем начинать работу с книгой, надо заполнить титульный лист и подтверждающую надпись, записав также номер контрольной пломбы. Название компании следует отметить так, как это написано в уставе.

Вторая страница предназначена для внесения данных о сотруднике, отвечающем за ведение книги (необходимо зарегистрировать реквизиты приказа о назначении) и его должность. Обычно данный журнал ведет бухгалтер. Здесь же надо указать период ведения книги.

На странице 3 напечатано 12 колонок, куда следует занести свою информацию, чтобы заполнить приходно-расходную книгу по учету бланков трудовых книжек:

В некоторых случаях администрация отказывается брать с сотрудников деньги за расход вкладышей трудовых и бланков. Правила не включают упоминания о таком характере работы с документацией, но в принципе это не противоречит принятым регламентам, и эти условия можно предусмотреть во внутренних документах компании.

Ошибки при заполнении приходно-расходной книгиОдна из распространенных ошибок – это отсутствие правильной информации в 6 графе – то есть отсутствие записи о реквизитах соглашения о покупке вкладышей и бланков, или запись, свидетельствующая о том, что бланк получен от сотрудника. Это особенно важно, если сотрудник получает трудовую книжку впервые.

Например, работник сам где-то приобрел бланк, а кадровый департамент, не зная, как заполнить приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее, согласился использовать этот документ для регистрации первой ТК.

![]() Возможен и такой вариант, когда сотрудник впервые оформляется в какую-либо компанию по трудовому контракту, и трудовая книжка выдается ему впервые. Но до этого он работал руководителем ИП и закупал бланки для своего персонала у зарегистрированного распространителя. И теперь он приносит и просит использовать «официальный» бланк/вкладыш (возможно, чтобы не платить за получение).

Возможен и такой вариант, когда сотрудник впервые оформляется в какую-либо компанию по трудовому контракту, и трудовая книжка выдается ему впервые. Но до этого он работал руководителем ИП и закупал бланки для своего персонала у зарегистрированного распространителя. И теперь он приносит и просит использовать «официальный» бланк/вкладыш (возможно, чтобы не платить за получение).

Это противоречит правилам, потому что работодатель должен применять только те бланки и вкладыши, которые компания закупила на основании условий договора, соответствующим образом подписанного с изготовителем или уполномоченным распространителем.

Такие строгие ограничения связаны с тем, что бланки этих документов должны обладать необходимой степенью защиты. Она и гарантируется официальным подтверждением того, что эти документы получены непосредственно от производителя (или доставлены сотрудниками специализированных учреждений). Поэтому работодатель не имеет никакого права принимать от сотрудника и оформлять бланк трудовой, независимо от путей его появления.

Тем более недопустимо, если работники отдела кадров сами говорят вновь принимаемому работнику приобрести «где-нибудь» бланк или вкладыш трудовой. На бланках трудовых книжек, продающихся в киосках, лавках и переходах, зачастую нет даже водяных знаков. Известно множество случаев, когда Пенсионный фонд признавал такой документ недействительным, и выходящим на пенсию людям приходилось собирать десятки справок, чтобы подтвердить свой стаж.

Кто должен вести журнал?Другая ошибка происходит, когда администрация поручает ведение приходно-расходной книги различным сотрудникам кадрового департамента.

Выше упоминался тот факт, что в любой компании необходимо заполнять две книги учета – это приходно-расходная книга и Книга учета движения трудовых книжек и вкладышей. Записи в первой книге должен делать финансовый отдел, а вторую книгу заполняет отдел кадров.

Еще одна частая ошибка происходит в тех ситуациях, когда ПРК вообще отсутствовала, и руководство принимает решение срочно завести данную книгу задним числом (в преддверии проверки или судебного слушания).

В такой ситуации надо представить руководителю рапорт или докладную записку о том, что такая книга отсутствует и необходимо ее купить и зарегистрировать на день выявления данного факта.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыДобавлено в закладки: 0

Этот документ, чаще всего, ведется бухгалтером предприятия. В противном случае, работник, на которого возложена эта обязанность, должен составлять ежемесячные отчеты о выдаче трудовых книжек и вкладышей к ним и предоставлять их в бухгалтерию.

П. 1 – номер регистрации документа.

П. 2, 3, 4 – дата выдачи документа (получения).

П. 5 – указывается ФИО работника, которому выданы документы (либо от кого получены).

П. 6 – указывается ссылка документа, на основании которого были выданы трудовая книга или вкладыш к ней (получены).

П. 7, 8 – серия и номер полученных (выданных) документов.

П. 9 – сумма прихода (расхода).

П. 10, 11 – аналогично 7, 8.

П. 12 – аналогично 9.

Кассовая книга предназначена для учета операций, которые выполняет касса организации (приход/расход). Документ ведется в одном экземпляре. Нормативными документами предусмотрена форма № КО-4.

Порядок ведения книгиПеред тем, как кассовая книга будет использована по назначению, ее листы нумеруются и прошиваются. Затем пломбируются и скрепляются подписью руководителя предприятия и печатью.

Ответственным за ведение кассовой книги является кассир (работник, который непосредственно выполняет кассовые операции). Контроль правильности ведения книги осуществляется главным бухгалтером предприятия.

Ведение книги может осуществляться как в рукописном, так и электронном виде.

Рукописный вариант ведения книги предусматривает заполнение книги при помощи копирки. Первый лист остается в книге, а второй отрывается ежедневно и является отчетом кассира. Оба этих листа должны имеет один и тот же номер.

Электронный вариант предусматривает идентичное заполнение верхней и нижней части листа. После лист разрезается. Верхняя часть предназначена для подшивки, а нижняя – отчет. Сшиваются листы по мере необходимости либо в конце года.

Ведение кассовой книги ежедневно начинается с отметки остатка наличных в кассе на начало дня. Этот же параметр указывается в конце дня.

Каждый лист кассовой книги (первый экземпляр) ежедневно заверяются бухгалтером.

Для начала указываем дату заполнения. Это проводится ежедневно, в рабочие дни.

Теперь указываем сумму остатка наличных в кассе на сегодняшний день (должно совпадать с суммой остатка предыдущего рабочего дня).

Далее заполняем таблицу, согласно проводимыми операциями.

П. 1 – номер ПКО или РКО (приходный/расходный кассовый ордер).

П. 2 – ФИО лица, которому выдано (или от которого получено) наличные.

П. 3 – указывается номер субсчета юридического лица.

П. 4 – сумма прихода.

П. 5 – сумма расхода.

В конце таблицы указывается сумма «Итого» отдельно для прихода и расхода, а также остаток на конец дня.

Под таблицей кассир ставит свою подпись и прописью указывает количество отработанных за день приходных и расходных ордеров (отдельно). Далее подпись ставит бухгалтер

Исправления не допускаются. В случае их появления, необходимо заверять подписью кассира и бухгалтера.

Для наглядности вы можете скачать образец заполнения кассовой книги 2013 года.

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Друзья! Эта самая книга (в теме) я так понимаю ведется в бухгалтерии. Бланки выдаются мне по заявке. А в конце месяца я должна подать отчет в бухгалтерию о наличии бланков с приложением приходного ордера. А как я могу это знать, и почему эти ордера должны быть у меня если они ведут книгу и в бухгалтерии должны храниться бланки трудовых книжек? Какая-то белеберда получается.

Я хочу обратить внимание модератора на это сообщение, потому что:

у меня эту книгу тоже ведет бухгалтерия (что и положенно), но только все бланики находятся у меня. отчет по выдачи бланков регулярно каждый месяц ваяю, а они уже потом на основании него заполняют журнал. А что у вас за белеберда не понятно. не понятно,на основании каких данный (если бланки у вас в бух-и хранятся) ты будешь предоставлять инфу. может еще раз поговорить предметно с бухами?

Я хочу обратить внимание модератора на это сообщение, потому что:

Людмила, я нашла уже образец заполнения, спасибо большое. Если честно все эти заполнения сгрузили на меня))) Меня смущает этот отчет. и еще, я вычитала http://www.ippnou.ru/article.php?idarticle=005386 что бланки хранятся в бухгалтерии. Цитата "Следует обратить внимание: приобретенные бланки трудовых книжек и вкладышей в них учитываются и хранятся не у работника, отвечающего за ведение трудовых книжек, а в бухгалтерии, где сведения о бланках вносятся в приходно-расходную книгу по их учету (п. 41 Правил)." и далее "Обратите внимание!

Бланки трудовых книжек и вкладышей в них учитываются и хранятся в бухгалтерии"

Я хочу обратить внимание модератора на это сообщение, потому что:

Работодатель приобретает бланки трудовой книжки и вкладыша в нее за плату на основании договора с уполномоченным лицом (Объединение «ГОЗНАК» либо его законный распространитель), а при выдаче работнику трудовой книжки (вкладыша) – взимает плату в размере расходов на их приобретение.

Приходно-расходную книгу по учету бланков трудовой книжки и вкладыша в нее ведет бухгалтерия организации. В книгу вносят сведения обо всех операциях, связанных с получением и расходованием бланков (с отражением серии и номера каждого бланка).

Бланки хранятся в организации в сейфе, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность, как документы строгой отчетности и выдаются лицу, ответственному за ведение трудовых книжек, по его заявке (п. 42 Правил ведения и хранения трудовых книжек).

[i]Лицо, ответственное за ведение трудовых книжек, обязано по окончании каждого месяца представить в бухгалтерию организации отчет о наличии бланков трудовой книжки и вкладыша в нее и о суммах, полученных за оформленные бланки с приложением приходного ордера кассы организации. Отчет составляется в произвольной форме. [/i]

Я хочу обратить внимание модератора на это сообщение, потому что:

поясняю, каким образом происходят операции по учету тр. книжек и вкладышей:

1. приобретенные бланки труд. книжек и вкладышей сдаем в бухгалтерию ( допустим,200 бланков ТК и 100 бланков вкладышей)

2. бухгалтерия в приходно-расходной книге отмечает получение этих бланков и они там хранятся

3. лицо, ответственное за ведение трудовых книжек, (из ОК)пишет заявку

о выдаче необходимого количества бланков (допустим, 50 бланков ТК и 20 бланков вкладышей)

4. полученные сотрудником отдела кадров бланки ТК и вкладышей расходуются по мере необходимости и за них с работников взимается плата ( согласно установленной стоимости бланков)

5. Лицо, ответственное за ведение трудовых книжек, по окончании каждого месяца представляет в бухгалтерию организации отчет о наличии бланков трудовой книжки и вкладыша в нее и о суммах, полученных за оформленные бланки с приложением приходного ордера кассы организации.

Т.е. отчет о том, сколько бланков осталось в ОК в остатке, сколько денег получено при оформлении бланков сотрудникам предприятия. Полученные деньги сдают в кассу.

6. Далее все повторяется. Если лицо, ответственное за ведение трудовых книжек, посчитает, что оставшихся бланков не хватит до конца месяца, то опять пишет в бухгалтерию заявку, получает бланки, расходует их в процессе работы, отчитывается за деньги и т.д.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо зарегистрироваться .

© 2006—2016, ООО «Профессиональное издательство» — издательство журнала «Кадровые решения».

Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное.