Рейтинг: 4.4/5.0 (1870 проголосовавших)

Рейтинг: 4.4/5.0 (1870 проголосовавших)Категория: Бланки/Образцы

ООО «Производственная фирма "Мастер"» на 2016 год

4. Раздельный учет по НДС

Для правильного распределения сумм входного НДС между различными видами деятельности организация ведет раздельный учет:

В рамках учета операций, облагаемых НДС, организация ведет раздельный учет:

4.1. Раздельный учет операций, облагаемых НДС, и операций, освобожденных от

налогообложения

4.1.2. Раздельный учет выручки и расходов по операциям, облагаемым НДС, и операциям, освобожденным от налогообложения, ведется на счетах 90 и 91. Для обеспечения раздельного учета к указанным счетам открываются субсчета:

4.1.2. К счету 19 открываются субсчета:

4.1.3. Суммы входного НДС по активам, приобретенным для деятельности, освобожденной от налогообложения, включаются в стоимость активов (учитываются на соответствующих счетах по субсчету «Деятельность, освобожденная от налогообложения») без отражения на счете 19.

4.1.4. Суммы входного НДС по активам, приобретенным для деятельности, облагаемой НДС, и учтенным на соответствующих счетах по субсчету «Деятельность, облагаемая НДС», отражаются на счете 19 субсчет «НДС к вычету».

4.1.5. Суммы входного НДС по активам, приобретенным для деятельности, облагаемой НДС, и для деятельности, освобожденной от налогообложения, отражаются на счете 19 субсчет «НДС к распределению».

4.1.6. По итогам квартала входные суммы НДС, отраженные на счете 19 субсчет «НДС к распределению», распределяются следующим образом:

4.1.6.1. Сумма НДС к вычету определяется по формуле:

4.1.8. Если по состоянию на конец квартала товары (счет 41), в стоимость которых должна быть включена сумма распределенного НДС, списаны в связи с реализацией, НДС увеличивает себестоимость продаж.

4.1.9. Для аналитического учета сумм входного НДС, относящегося как к операциям, облагаемым НДС, так и к операциям, освобожденным от налогообложения, используется аналитический регистр (по форме, приведенной в приложении 1 к настоящей учетной политике). Регистр заполняется на основании данных бухгалтерского учета.

4.10. В кварталах, в которых доля совокупных расходов по операциям, освобожденным от налогообложения, не превышает 5 процентов общей величины совокупных расходов, все суммы входного НДС распределяются между счетами 19 субсчет «НДС к вычету» и 19 субсчет «НДС, вычет которого отложен до момента определения налоговой базы по ставке 0 процентов» в порядке, определенном в разделе 4.2 настоящей учетной политики.

4.11. Расчет доли совокупных расходов по операциям, освобожденным от налогообложения, производится в аналитическом регистре (по форме, приведенной в приложении 1 к настоящей учетной политике).

4.2. Раздельный учет операций, облагаемых НДС по ставкам 18 (10) процентов, и операций,

облагаемых НДС по ставке 0 процентов

4.2.1. Сумма НДС, определенная в соответствии с пунктом 4.1.6.1 настоящей учетной политики, списывается с кредита счета 19 субсчет «НДС к распределению»:

При этом суммы НДС, относимые на разные субсчета, определяются по формулам:

Сумма НДС, списываемая в дебет счета 19 субсчет «НДС, вычет которого отложен до момента определения налоговой базы по ставке 0 процентов»

Раздельный учет НДСнеобходимо вести в случае, если налогоплательщик одновременно осуществляет облагаемые и не облагаемые НДС операции. Кроме того, раздельный учет НДС требуется и в случаях, когда часть проводимых операций облагается по ставке 0%, либо компания частично реализует свои товары за пределами РФ.

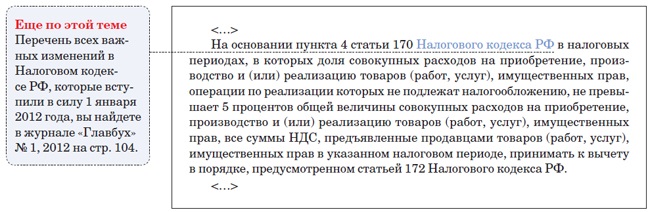

Распределение НДС при раздельном учетеПредъявляемые поставщиками товаров и услуг суммы налога на добавленную стоимость необходимо либо принять к вычету (в налогооблагаемых операциях), либо включить в стоимость продукции для расчета налога на прибыль (в освобожденных от налога операциях). Это указано в пункте 4 статьи 170 НК РФ.

При этом если компания не ведет раздельный учет по НДС. но осуществляет налогооблагаемую и освобожденную от налогообложения деятельность, то она не может ни применить право вычета по входному НДС, ни увеличить на сумму налога стоимость продукции (6 абзац пункта 4 статьи 170 НК РФ). Об этом же говорится в письме Минфина от 11.11.2009 № 03-07-11/296. Также с этим соглашаются и суды — о чем свидетельствует сложившаяся судебная практика по отказам налогоплательщикам в исках, если они не ведут раздельный учет НДС (постановление ФАС Западно-Сибирского округа от 21.04.2009 № Ф04-2146/2009).

Однако если товары или услуги используются лишь в отношении налогооблагаемых операций, то даже при отсутствии раздельного учета НДС налогоплательщик вправе воспользоваться правом на вычет по ним (письмо ФНС от 02.02.2007 № ШТ-6-03/68@).

Вычет НДСНалогоплательщик при приобретении товаров (услуг, работ), которые будут использованы в налогооблагаемой деятельности, имеет право на вычет в полном объеме в соответствии со счетом-фактурой поставщика. Это же правило касается приобретения нематериальных активов, имущественных прав и основных средств (3 абзац пункта 4 статьи 170 НК РФ).

Увеличение расходов на сумму НДСЕсли приобретаемые товары (работы, основные средства, услуги, нематериальные активы или имущественные права) будут задействованы в освобожденной от налогообложения деятельности (список таких операций указан в пп. 1–3 статьи 149 НК РФ), то налогоплательщик имеет право увеличить их стоимость на сумму НДС для последующего расчета налога на прибыль. Это указано во 2 абзаце пункта 4 статьи 170 НК РФ.

Это же касается и товаров, которые реализуются в месте, не признаваемом территорией Российской Федерации.

Принципы ведения раздельного учета по НДС1. В одном виде деятельности

При приобретении товаров и услуг, которые целиком используются в облагаемой налогом деятельности, трудностей у налогоплательщика с отображением их в налоговом учете не возникает. Так, предъявленный поставщиком к вычету НДС покупатель целиком сможет принять к вычету на основании пункта 1 статьи 172 и пункта 4 статьи 170 НК РФ.

Если же приобретаемые товары будут полностью использоваться в освобожденной от обложения налогом деятельности, то сумма НДС целиком будет отнесена к увеличению их стоимости.

2. В нескольких видах деятельности

В тех же случаях, когда приобретаемые товары, основные средства (ОС), услуги, нематериальные активы (НМА), работы или имущественные права будут использоваться как в налогооблагаемой, так и в освобожденной от НДС (либо облагаемой по ставке 0%) деятельности, распределение НДС при раздельном учете будет особым. Тогда часть предъявленного поставщиком налога может быть использована как вычет, а другая часть — направлена на увеличение стоимости поступивших товаров.

Для того чтобы определить, какая сумма налога будет использована в качестве вычета, а какая пойдет на увеличение стоимости, необходимо высчитать пропорцию (абзац 4 пункта 4 статьи 170 НК РФ).

Налогоплательщику следует внести запись о поступившем счете-фактуре в книге покупок лишь в той части, которая пойдет на вычет (письма Минфина от 28.06.2010 № 03-07-11/274 и УФНС Москвы от 06.12.2007 № 19-11/116379).

Особенности расчета пропорции при раздельном учете НДС1. Налоговый период

Пропорция определяется на основании данных налогового периода, которым является квартал (письма Минфина от 12.11.2008 № 03-07-07/121 и ФНС от 27.05.2009 № 3-1-11/373@). Распределять «зашедший» от поставщика НДС следует в том налоговом периоде, когда товары были приняты на учет (письмо Минфина от 18.10.2007 № 03-07-15/159).

Исключение составляют основные средства и нематериальные активы, которые были приняты на учет в начале квартала. Распределять НДС в соответствии с пропорцией по этим активам налогоплательщик вправе по итогам того месяца, когда они были отображены в учете в связи с их приемкой (подпункт 1 пункта 4.1 статьи 170 НК РФ).

Кроме того, особые правила при расчете пропорции действуют и в отношении:

Для того чтобы разобраться, как ведется раздельный учет НДС. следует ознакомиться с такими формулами:

где ПНДС - пропорциональный НДС к вычету;

СНДС - суммарное значение по товарам, отгруженным в рамках налогооблагаемых операций;

Собщ - общая сумма отгруженных товаров за отчетный период.

НДС - сумма НДС, направляемая на увеличение стоимости товаров;

Снеобл - стоимость товаров, отгруженных в рамках освобожденных от налогообложения операций;

Собщ - общая сумма отгруженных товаров за отчетный период.

См. также материал«Разъяснено, как считать пропорцию для раздельного учета, если имела место продажа ценных бумаг»

Указанные выше формулы выведены на основании норм, содержащихся в пункте 4.1 статьи 170 НК РФ. При этом в расчете пропорции не следует учитывать те поступления, которые не могут быть признаны выручкой от реализации товаров. Это:

При подсчете общей суммы отгруженных товаров за отчетный период следует учитывать реализацию как на территории России, так и за ее пределами (определение ВАС РФ от 30.06.2008 № 6529/08).

Использовать другие формулы для расчета пропорций — например, исходя из площади помещений, которые используются для облагаемой и освобожденной от налога деятельности, — нельзя (постановление ФАС Восточно-Сибирского округа от 20.03.2009 № А33-7683/08-Ф02-959/09).

3. Сумма без НДС

Для расчета пропорции необходимо брать стоимость отгруженных товаров без учета НДС (письмо Минфина от 18.08.2009 № 03-07-11/208). При этом необходимо учитывать, что сложившаяся судебная практика полностью поддерживает выводы финансового ведомства (постановление Президиума ВАС РФ от 18.11.2008№ 7185/08).

Минфин, Президиум ВАС РФ и нижестоящие арбитражные суды свои решения обосновывают тем, что ведение раздельного учета по НДС должно быть в сопоставимых значениях. Причем при расчете как облагаемых НДС операций, так и не облагаемых.

В то же время некоторые судьи не усматривают в статье 170 Налогового Кодекса прямого указания на то, что при расчете пропорции надлежит исключить сумму НДС, и выносят решения в пользу налогоплательщиков, которые не соглашаются с озвученной выше позицией Минфина (постановление ФАС Западно-Сибирского округа от 04.03.2008 № Ф04-1298/2008).

Методика раздельного учета НДСВ главе 21 НК РФ не прописана методика раздельного учета НДС. поэтому налогоплательщики определяют ее самостоятельно. На практике предприятия закрепляют методические рекомендации по раздельному учету НДС в своей учетной политике (постановление ФАС Поволжского округа от 19.04.2011 № А55-19268/2010 и письмо УФНС Москвы от 11.03.2010 № 16-15/25433).

Если же предприятие фактически пользуется раздельным учетом НДС. но в правилах по его ведению в учетной политике это не отражено, то имеется возможность оспорить вероятный отказ фискалов в праве на вычет в суде. В этом случае необходимо лишь представить доказательства того, что такое разделение при учете НДС ведется (постановление ФАС Северо-Кавказского округа от 17.08.2011 № А53-19990/2010).

Однако существует и негативная судебная практика для налогоплательщиков, которые не смогли доказать, что раздельный учет ведется (постановление ФАС Дальневосточного округа от 20.07.2011 № Ф03-2961/2011).

О том, как быть, если в определенном периоде не было отгрузки, см. в материале«Раздельный учет НДС в бездоходных периодах ведется по правилам налогоплательщика»

Как ведется раздельный учет НДС: проводкиНеобходимо открыть субсчета второго порядка для учета поступающего от поставщиков НДС. Так, на субсчете 19-1 будет собираться НДС по товарам (услугам, ОС, НМА), которые используются в обоих видах деятельности. На 19-2 предлагается накапливать НДС по товарам, которые будут использованы в облагаемой налогом деятельности. На субсчете 19-3 будет учитываться НДС, который впоследствии увеличит стоимость товаров, используемых в освобожденной от налогообложения деятельности.

Пример проводок при оприходовании основного средства:Дт 08 Кт 60 (от поставщика принято оборудование) — 60 тыс. рублей.

Дт 19-1 Кт 60 (учтен входной НДС) — 10,8 тыс. руб.

Дт 60 Кт 51 (перечислены деньги поставщику) — 70,8 тыс. руб.

Дт 01 Кт 08 (оборудование принято на учет) — 60 тыс. руб.

Дт 44 Кт 02 (начислена амортизация линейным способом, срок использования оборудования — 4 года) — 1,25 тыс. руб.

Дт 19-2 Кт 19-1 (НДС, который будет использован в качестве вычета) — 7 тыс. руб.

Дт 19-3 Кт 19-1 (сумма НДС, которая пойдет на увеличение стоимости оборудования) — 3 тыс. руб.

Дт 68 Кт 19-2 (НДС, принятый к вычету) — 7 тыс. руб.

Дт 01 Кт 19-3 (увеличение балансовой стоимости оборудования) — 3 тыс. руб.

Дт 44 Кт 02 (доначисление амортизации за февраль) — 0,0625 тыс. руб.

Дт 44 Кт 02 (амортизация за март) — 1,13125 тыс. руб.

Когда можно не вести раздельный учет по НДСДовольно часто возникают ситуации, когда у налогоплательщика не возникает обязанности по ведению раздельного учета НДС. но он осуществляет налогооблагаемые и освобожденные от налогообложения операции.

В пункте 4 статьи 170 НК РФ упоминается так называемое правило 5%. Это значит, что налогоплательщик может не вести раздельный учет налога в тех налоговых периодах, когда общие расходы по операциям, освобожденным от НДС (не облагаемым НДС) меньше или равны 5% от суммарного значения всех расходов на производственный процесс. В эти периоды все суммы предъявляемого поставщиками НДС подлежат вычету целиком.

Важно помнить, что при расчете показателей используются именно затраты на ведение необлагаемых операций, а не выручка от такой деятельности (письмо Минфина от 08.09.2011 № 03-07-11/241). При этом учитываются расходы по всем не облагаемым НДС операциям, а не по какой-то одной при исчислении 5% барьера (письмо ФНС от 03.08.2012 № ЕД-4-3/12919@).

См. также материал«Экспортеры тоже могут применять «правило 5%»»

Кроме указанной в Налоговом кодексе РФ возможности отказаться от раздельного учета НДС существуют также и другие случаи, когда суды признают за налогоплательщиками это право:

В этом случает ФАС Московского округа встал на сторону налогоплательщика, аргументировав это тем, что тот не должен вести раздельный учет, поскольку ни общеадминистративные, ни производственные расходы не могут быть включены в затраты по приобретению векселей. Кроме того, в п. 4 статьи 170 НК РФ не упоминается об операциях, связанных с обращением ценных бумаг — только лишь о товарных операциях (постановление ФАС Московского округа от 23.09.2009 № КА-А40/9481-09).

См. также материал «Расчеты чужими векселями не требуют раздельного учета по НДС»

ИтогиОбязанность ведения раздельного учета, предъявляемого поставщиками НДС, возникает в том случае, если налогоплательщик осуществляет и облагаемую, и не облагаемую данным налогом деятельность. Условия и принципы ведения такого учета указаны в пунктах 4 и 4.1 статьи 170 НК РФ.

Если предприятие приобретает материалы, товары или услуги, которые впоследствии будут использоваться для обоих видов деятельности, то следует высчитать пропорцию, в соответствии с которой будет делиться входной НДС. При этом часть налога будет использована в виде вычета при учете операций, облагаемых НДС, а другая доля — пойдет на увеличение стоимости активов, которые использовались в операциях, не облагаемых НДС.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

INSERT INTO jos_stat_site(newsid, user_index, stat_date, stat_type) VALUES("4863","19620188","2016-09-28","2")

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Раздельный учет НДСАктуально на: 29 декабря 2015 г.

Если приобретенные товары (работы, услуги) используются только в деятельности, облагаемой НДС, то вся сумма входного налога принимается к вычету (ст. 172 НК РФ ). Если же товары (работы, услуги) используются в не облагаемой НДС деятельности, то входной НДС учитывается в стоимости купленных товаров (работ, услуг), т. е. увеличивает «прибыльные» расходы (ст. 149. п. 2 ст. 170 НК РФ ).

Но если приобретенные товары (работы, услуги) в течение квартала одновременно используются и в облагаемых, и в необлагаемых НДС операциях (например, общехозяйственные расходы), то необходимо вести раздельный учет входного НДС (п. 4 ст. 149. п. 4 ст. 170 НК РФ ). Такой учет НДС позволяет определить, какую часть входного налога можно принять к вычету, а какую – учесть в стоимости приобретенных товаров (работ, услуг) либо в расходах (п. 4 ст. 170 НК РФ ).

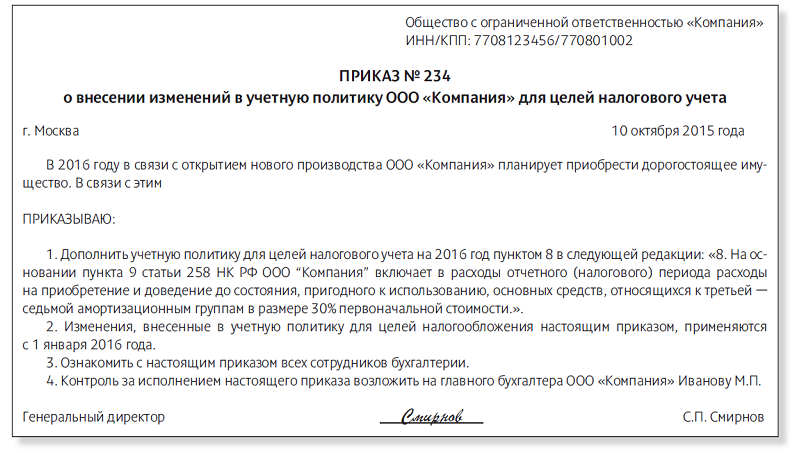

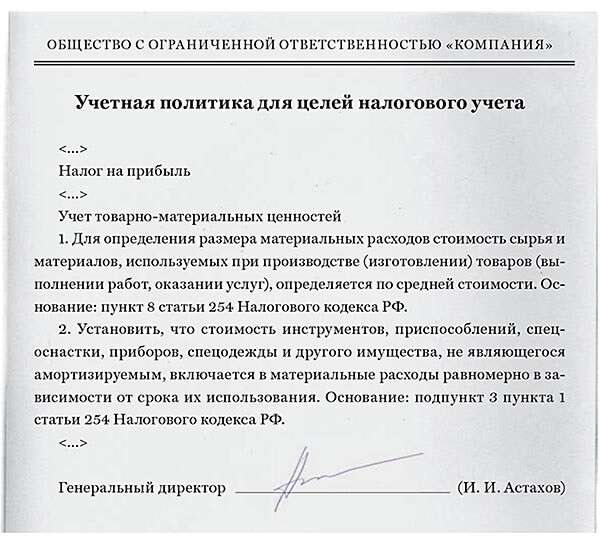

Порядок ведения раздельного учета нужно прописать в учетной политике (Письмо Минфина России от 14.07.2015 № 03-07-08/40366 ).

Создать учетную политику вам поможет наш Конструктор .

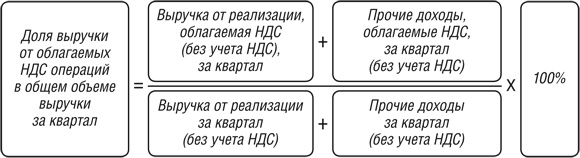

Методика раздельного учета НДСЧтобы понять, какую сумму НДС за квартал можно принять к вычету, а какую – списать в расходы, применяется следующая методика.

ШАГ 1. Рассчитывается доля облагаемой НДС выручки в общем объеме выручки

В случае отсутствия в течение квартала реализации товаров (работ, услуг) методику раздельного учета НДС организация может разработать сама, прописав ее в своей учетной политике (Письмо Минфина России от 26.09.2014 N 03-07-11/48281 ). Но возникает вопрос, какой показатель брать за основу для определения пропорции? Это может быть, к примеру, величина расходов по разным видам деятельности.

Когда можно не вести раздельный учет НДСРаздельный учет входного НДС можно не вести, если работает, так называемое, «правило 5-ти %» (абз. 7 п. 4 ст. 170 НК РФ ). Т.е. если за квартал расходы по необлагаемым операциям составляют менее 5% в общем объеме расходов за этот период, то всю сумму входного НДС можно принять к вычету. Но все равно надо вести раздельный учет расходов, относящихся к облагаемым и необлагаемым НДС операциям.

Если не вести раздельный учет НДСТогда входной НДС нельзя ни принять к вычету, ни учесть в расходах (абз. 6 п. 4 ст. 170 НК РФ ).

А если вы не пропишите в учетной политике порядок ведения раздельного учета НДС, но по факту будете его применять, то, по идее, никаких претензий со стороны налоговиков к вам быть не должно, но вам нужно будет доказать, что раздельный учет вы все-таки ведете.

Нам осталось обсудить последний вопрос, касающийся раздельного учета, - нужно ли методику раздельного учета закреплять в учетной политике. Налоговые органы настаивают на том, что делать это необходимо. Именно такая точка зрения была высказана московским Управлением в 2007 году в Письме N 19-11/028237 и продублирована в 2010 году. В противном случае вам откажут в вычете по общим расходам.

Если раздельный учет не ведется (Письмо Минфина России от 11.01.2007 N 03-07-15/02):

Вместе с тем суды считают, что, если нормы пункта 4 статьи 170 налогоплательщик применяет буквально, необходимости переписывать их в учетную политику нет. А фактическое ведение раздельного учета можно подтвердить любыми способами: первичными документами, регистрами бухгалтерского учета, документами, самостоятельно разработанными для раздельного учета. Об этом Постановления ФАС Восточно-Сибирского округа от 20.01.2011 N А58-2951/10 и ФАС Уральского округа от 07.12.2010 N Ф09- 9755/10-С2.

Тем не менее необходимо закреплять в учетной политике принятую методику определения 5- процентного барьера необлагаемых расходов в расходах общих.

Определить эти самые пороговые 5 процентов можно простым выделением из затрат, учтенных на счете 26, тех, что непосредственно связаны с не облагаемыми НДС операциями. То есть составлением перечня конкретных расходов с соответствующими суммами.

Самый радикальный способ - доказать, что:

Также в учетной политике следует описать методику распределения входного НДС между различными реализациями:

УФНС по Москве в одном из своих писем обосновывает это тем, что порядок применения налоговых вычетов по внутрироссийским и экспортным операциям различается. Значит, без раздельного учета НДС по приобретенным товарам, работам, услугам не обойтись. Причем методика раздельного учета должна обеспечивать возможность исчисления части НДС, приходящейся на ресурсы, использованные для экспорта, на основании данных бухгалтерского учета и объективных критериев, выбираемых налогоплательщиком.

Несмотря на то что в главе 21 Налогового кодекса применительно к экспорту не идет речь о раздельном учете, налоговые органы и суды его также называют раздельным. Хотя корректнее было бы говорить об отдельном, или обособленном, учете.

Хочу обратить ваше внимание на очень интересное Определение ВАС N 7105/08. В нем сформулированы подходы к формированию положений "экспортной" учетной политики. Итак, приобретенные ресурсы делятся согласно НК на группы, по которым должен вестись расчет сумм НДС.

И как раз потому, что ресурсы последней группы нельзя полностью отнести к каким-либо операциям, НДС, предъявленный по ним, нельзя распределить иначе, как на основе учетной политики. А в ней в зависимости от специфики деятельности организации и должны быть описаны правила выделения и ограничения ресурсов. И уже к этой группе будет применяться пропорция, предусмотренная пунктом 4 статьи 170.

Вот как может выглядеть учетная политика налогоплательщика-экспортера. Я ее позаимствовал в Постановлении ФАС Поволжского округа от 09.07.2009 N А57-5373/2008 и творчески переработал, удалив специфику так, чтобы эта учетная политика подошла максимально большому числу организаций.

Учетная политика для целей НДСЗатраты распределяются на следующие группы.

1 Затраты, непосредственно относящиеся к экспортным операциям:

1.1. Вознаграждение агенту

1.2. Затраты на перевозку экспортируемых товаров

1.3. Комиссии банков при валютных операциях

1.4. Вознаграждение таможенному брокеру

1.5. Затраты на таможенное оформление

2. Затраты, относящиеся к реализации продукции в целом:

2.1. Затраты на ТМЦ и услуги, включаемые в себестоимость продукции

2.2. Затраты на телефонную связь и Интернет

3. Затраты, не относящиеся к экспортным операциям:

3.1. Административно-управленческие расходы, а именно:

3.1.1. Арендные и лизинговые платежи

3.1.2. Консультационно-информационные услуги

3.1.3. Подписка на периодические издания

3.1.4. Затраты по ведению реестра акционеров

3.2. Затраты, которые, по мнению налогового органа, не могут быть отнесены к экспортным операциям, а именно:

3.2.1. Затраты на хранение продукции

3.2.2. Затраты на погрузочно-разгрузочные работы

3.2.3. Затраты на утилизацию отходов

3.3. Затраты на содержание и обслуживание объектов незавершенного строительства

3.4. Затраты на освоение природных ресурсов

В зависимости от отнесения затрат к той или иной группе суммы предъявленного по ним НДС распределяются по соответствующим субсчетам балансового счета 19 и предъявляются к вычету в соответствии с действующим законодательством.

В заключение напомню экспортерам, что:

Условие 4: принятие на учет

То, что вычет возможен только по принятым на учет товарам, установлено пунктом 1 статьи 172 НК РФ .

Давайте посмотрим, что такое вообще "принятие на учет". Арбитражные суды неоднократно констатировали, что это принятие ресурсов на бухгалтерский учет. Причем не важно, на каком именно счете будет отражен приобретенный ресурс. Значение имеет сам факт принятия к учету в соответствии с бухгалтерскими правилами.

Когда я рассказываю об этом условии, мне чаще всего задают вопрос о том, что считается принятием к бухгалтерскому учету основного средства: отражение его на счете 08 "Вложения во внеоборотные активы" или 01 "Основные средства". Повторюсь: это не имеет значения. Ведь НК никаких требований на этот счет не содержит. Примером такого подхода могут служить Постановления ФАС Московского округа N КА-А40/978-10 и Западно-Сибирского округа N Ф04-3674/2009(9190-А67-25).

Здесь мне хочется вспомнить известное изречение Томаса Гоббса "Если бы геометрические аксиомы задевали интересы людей, они бы опровергались". Именно этими словами Ленин начал свою статью "Марксизм и ревизионизм", правда, забыв назвать его автора.

Гоббс Томас (Thomas Hobbes) (05.04.1588 - 04.12.1679) - английский философ-материалист, автор теории общественного договора.

Учитывая, что нормы НК РФ затрагивают интересы налогоплательщиков и бюджета, предпринимаются попытки опровергать многие аксиомы бухгалтерского учета.

Так, Минфин оспаривает принятие к бухгалтерскому учету находящихся в пути материалов, право собственности на которые, согласно условиям договора, перешло к покупателю в момент отгрузки. Я говорю о Письме N 03-07-11/318.

И когда-то суды с этим соглашались, например ФАС Поволжского округа в 2007 году в Постановлении N А57-14388/06. Суд тогда отметил, что в ПБУ 5/01 используется термин "дата принятия к учету", но она не увязывается с моментом перехода права собственности на товары. Для принятия активов к учету первичным является установление контроля над ними. Если они еще не поступили на склад организации, она их не контролирует. В таком случае на учет принимается лишь дебиторская задолженность, а не товары. Поэтому суд решил, что нельзя было в мае 2006 года принимать к учету товары, поступившие на склад только в июне. А значит, до июня нельзя и заявлять по этим товарам налоговые вычеты.

При рассмотрении этого дела суд проигнорировал пункт 26 ПБУ 5/01. Согласно ему МПЗ, которые принадлежат организации, но находятся в пути, отражаются в бухгалтерском учете. В рассматриваемом случае товары принимаются на учет в момент перехода права собственности на них от продавца к покупателю. А этот момент регламентируется в договоре купли-продажи, таким моментом может быть и дата передачи товаров поставщиком перевозчику. И потому вычет может быть заявлен покупателем в том периоде, в котором продавец передал товар перевозчику.

Именно этой логикой руководствовались суды, принимая решения в пользу налогоплательщиков. Вот реквизиты нескольких из них: Постановления ФАС Уральского округа от 03.06.2009 N Ф09-3493/09-С2, Восточно-Сибирского округа от 10.02.2009 N А33-11818/07-Ф02-152/09, Северо-Западного округа от 01.11.2010 N А52-3413/2009. В последние несколько лет мне не встречались противоположные решения. Но мы с вами должны отдавать себе отчет в том, что хотя вычет можно заявить и до фактического получения товара, спор с налоговым органом весьма вероятен. Поэтому желательно закрепить в учетной политике, что моментом принятия на учет приобретенных товаров является переход на них права собственности. Это помогло налогоплательщикам отстоять свою позицию в Постановлениях ФАС Западно- Сибирского округа от 25.03.2010 N А27-13864/2009 и от 04.10.2010 N А27-975/2010.

Кстати, ФАС Северо-Западного округа в Постановлении N А56-3220/2008 констатирует, что оприходование приобретенных товаров на счете 90 "Продажи", а не на счете 41 "Товары" не является препятствием для налогового вычета. Конечно, при наличии первичных документов, подтверждающих принятие их на учет. То есть даже нарушение налогоплательщиком правил ведения бухгалтерского учета не может быть поводом для отказа в вычете.

В последние годы появились также проблемы с налоговыми вычетами у инвесторов, являющихся одновременно заказчиками-застройщиками, по работам капитального строительства, которые традиционно на основании типовых унифицированных форм КС-2 и КС-3 отражаются по дебету счета 08 "Вложения во внеоборотные активы".

По мнению налоговых органов, налогоплательщик не вправе принимать к вычету НДС по работам, принятым на учет на основании ежемесячных актов о приемке выполненных работ по форме N КС-2, а вправе это сделать только после принятия заказчиком результата выполненных работ в полном объеме согласно договорам.

Но арбитражная практика поддерживает налогоплательщиков. Ярким примером является Постановление ФАС Московского округа от 07.04.2011 N КА-А40/2227-11. В нем суд подтвердил правомерность принятия к учету работ по капитальному строительству на счете 08 "Вложения во внеоборотные активы". А довод инспекции о том, что подписание актов по форме КС-2 не означает приемки работ заказчиком, а принимается как расшифровка объемов выполненных работ для предварительных расчетов с подрядчиками, признал несостоятельным. Ведь правилами бухгалтерского учета установлена обязанность отражать в учете все имевшие место хозяйственные операции, при этом для оформления приемки выполненных работ установлена унифицированная форма КС-2.

Иными словами, организация, являющаяся одновременно заказчиком-застройщиком и инвестором, вправе принимать НДС к вычету по работам, выполненным подрядчиком, при соблюдении общих условий статей 171 и 172 НК РФ, не дожидаясь готовности объекта в целом.

Вопрос. А какие первичные документы подтверждают принятие на учет?

Согласно статье 9 Закона о бухгалтерском учете все хозяйственные операции должны оформляться первичными документами типовых унифицированных форм, утвержденных Госкомстатом России.

Налоговые органы настаивают на неуклонном следовании этим типовым формам. Любимым занятием налоговиков является отказ в налоговом вычете, если:

Да, налогоплательщики в судах выигрывают все подобные споры. Однако я думаю, что все же проще обеспечить надлежащий уровень документального оформления хозяйственных операций, чем тратить время на судебные разбирательства.

Вопрос. Скажите, принятие имущества на забалансовый учет тоже дает право на вычет?

Действительно, термин "принятие на учет" далеко не всегда предполагает переход права собственности на товар и принятие его на балансовый счет.

Например, лизинговое имущество лизингополучатель отражает на забалансовом счете 001 "Арендованные основные средства". Но вычету ввозного НДС по импортированному лизинговому имуществу это не мешает. Если, конечно, оно используется в облагаемых НДС операциях. Ведь забалансовый учет - это тоже бухгалтерский учет. Именно такая точка зрения царит в судах. Убедиться в этом можно, прочитав, например, Постановление ФАС Московского округа N КА-А41/1065-09 или N КА-А40/6992-08.

Кстати, принятие на забалансовый учет по дебету счета 002 "Товарно-материальные ценности, принятые на ответственное хранение" также является "принятием на учет", что дает право на налоговый вычет. К подобному выводу пришел ФАС Восточно-Сибирского округа в Постановлении от 06.11.2008 N А19- 2776/08-57-Ф02-5451/08.

Глава 21 НК РФ обязывает отражать в учетной политике организации отдельные положения по порядку ведения налогового учета. Также там можно, а иногда даже нужно уточнить порядок применения некоторых положений Налогового кодекса, которые трактуются неоднозначно.

Принятая организацией учетная политика для целей налогообложения утверждается приказами (распоряжениями) ее руководителя и применяется с 1 января года, следующего за годом утверждения. Соответственно такой приказ (распоряжение) должен быть оформлен последними числами предыдущего года. Вновь созданная организация утверждает учетную политику не позднее окончания первого налогового периода и применяет со дня своего создания.

Рассмотрим, что и как необходимо отразить в учетной политике.

Раздельный учет входного НДС при осуществлении одновременно облагаемых и необлагаемых (освобождаемых от налогообложения) операцийПо приобретенным товарам (работам, услугам), имущественным правам, которые будут использованы исключительно в необлагаемой деятельности, НДС, предъявленный поставщиком, включается в их стоимость. По товарам (работам, услугам), имущественным правам, приобретенным только для облагаемых НДС операций, – принимается к вычету. Суммы входного НДС по товарам (работам, услугам), имущественным правам, относящиеся одновременно к облагаемой и необлагаемой деятельности, принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав в порядке, установленном учетной политикой для целей налогообложения.

Пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

Порядок расчета НДС, установленный в учетной политике, не должен противоречить нормам Налогового кодекса. Например, если у организации налоговым периодом является квартал, то нельзя определить в учетной политике, что НДС будет распределяться по итогам календарного месяца.

Поскольку Налоговый кодекс не уточняет, какую стоимость товаров (работ, услуг), имущественных прав нужно брать для расчета пропорции, то в учетной политике налогоплательщику необходимо определить это самостоятельно.

Во-первых. под стоимостью товара можно понимать как продажную стоимость, так и себестоимость отгруженных товаров. Однако, по мнению Минфина, пропорция должна определяться исходя из всех доходов, являющихся выручкой от реализации товаров (работ, услуг): как подлежащих налогообложению НДС, так и не облагаемых данным налогом, вне зависимости от их отражения на счетах бухгалтерского учета (как на счете 90, так и на счете 91), то есть исходя из продажной стоимости товаров (работ, услуг), имущественных прав. Поэтому, если в учетной политике организация установит иной способ определения пропорции, то ей, скорее всего, придется отстаивать свою точку зрения в судебном порядке.

Во-вторых. необходимо уточнить, как будет определяться стоимость отгруженных товаров (работ, услуг), имущественных прав:

Второй вариант может привести к спорам с налоговыми органами, поскольку согласно разъяснениям Минфина РФ и налоговой службы организациям при расчете пропорции следует основываться на сопоставимых показателях, то есть учитывать стоимость отгруженных товаров (работ, услуг), имущественных прав без учета НДС.

Как видим, у контролирующих органов уже сложилась определенная точка зрения на порядок ведения раздельного учета. Поэтому организациям при утверждении в учетной политике критериев, которые будут использоваться при распределении входного НДС, следует оценить свою готовность к возможным спорам с налоговой службой.

В учетной политике необходимо также определить способ ведения раздельного учета: – аналитический (в частности, в регистрах налогового учета); – на основании данных бухгалтерского учета посредством введения дополнительных субсчетов, например: