Рейтинг: 4.5/5.0 (1863 проголосовавших)

Рейтинг: 4.5/5.0 (1863 проголосовавших)Категория: Бланки/Образцы

Получите 200 видеоуроков по 1С бесплатно:

Передача товаров на безвозмездной основе – это дарение. Организация не получает никаких денег или иных благ в счет переданных товаров. Данная операция учитывается, как прочих расход на счете 91.

Так как в налоговом учете безвозмездная передача не отражается, а в бухгалтерском она есть – возникают постоянные разницы. Их отражают по дебету 99 счета и кредиту 68 «Налог на прибыль».

Также такой «подарок» облагается НДС, если передан он не в благотворительных целях. Если по ранее приобретенным товарам, переданным безвозмездно, был получен вычет, то налог на добавленную стоимость нужно будет восстановить. Это касается всех категорий подаренного имущества: и в благотворительных целях, и просто так.

Факт передачи устанавливается документальным подтверждением. Для этого фирма должна разработать форму акта или накладной.

Передавать товары стоимостью выше 3000 руб. другим юридическим лицам запрещено. Это не касается некоммерческих организаций и частных лиц.

Проводки по передаче товаровВ ходе безвозмездной передачи доход не возникает, юридическое лицо учитывает только расход:

В случае возникновения дополнительных расходов, связанных с этой операцией, их отражают по дебету счета 91.2 в корреспонденции со счетом возникновения затрат 60, 70 и т.д.

В налоговом учете одновременно с проводкой списания товаров отражают постоянную разницу:

Если дарение облагается НДС, то делают запись:

При восстановлении налога на добавленную стоимость нужно сделать проводку:

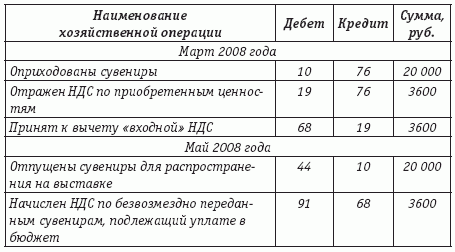

Организация купила товары на сумму 127 845 руб. (НДС 19 502 руб.). Изначально, предполагалось, что они будут реализованы, но, впоследствии, были переданы в дар в качестве безвозмездной помощи некоммерческой фирме на сумму 75 000 руб. (НДС 11 441 руб.).

Проводки по безвозмездной передаче товара:

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность Организация передает потенциальному покупателю образцы товара (продукции) на испытания. Для этого заключается либо договор о проведении испытаний, либо соглашение о передаче опытных образцов. В них указываются срок проведения испытаний и возможность заключения договора поставки при положительном результате. Переданные опытные образцы продукции потенциальный покупатель возвращать и оплачивать не будет. Он должен отчитаться перед организацией о результатах испытаний. При положительном результате испытаний потенциальный покупатель, возможно, будет оплачивать переданные образцы. Как в бухгалтерском и налоговом учете (при уплате налога на прибыль и НДС) следует учесть данную передачу?

Организация передает потенциальному покупателю образцы товара (продукции) на испытания. Для этого заключается либо договор о проведении испытаний, либо соглашение о передаче опытных образцов. В них указываются срок проведения испытаний и возможность заключения договора поставки при положительном результате. Переданные опытные образцы продукции потенциальный покупатель возвращать и оплачивать не будет. Он должен отчитаться перед организацией о результатах испытаний. При положительном результате испытаний потенциальный покупатель, возможно, будет оплачивать переданные образцы.

По данному вопросу мы придерживаемся следующей позиции:

При положительном результате испытаний, проведенных потенциальным покупателем, если он будет оплачивать переданные образцы продукции, что должно следовать из Акта проведенных испытаний и быть зафиксировано в нем или ином аналогичном документе (основании для последующего заключения договора поставки), в целях исчисления прибыли организация должна будет учесть доход от реализации данной продукции (товара). В таком случае организация вправе будет учесть в расходах затраты на производство продукции и ее доставку до покупателя.

При отрицательном результате испытаний и незаключении договора поставки, если организация примет решение учесть осуществленные затраты для целей налогообложения прибыли, то правомерность такого решения, возможно, ей придется доказывать в суде.

Если образцы продукции переходят в собственность покупателя, то у организации возникает объект обложения НДС на основании пп. 1 п. 1 ст. 146 НК РФ.

В то же время рассматриваемая передача образцов продукции для испытания не является ни предметом договора дарения, ни договора поставки, так как использование продукции не имеет самостоятельного значения для предпринимательской деятельности потенциального покупателя, а лишь служит условием для определения годности этой продукции для удовлетворения потребностей этого контрагента. При таких условиях передача продукции сторонней организации для проведения испытаний не является безвозмездной и не может рассматриваться как реализация применительно к пп. 1 п. 1 ст. 146 НК РФ. Такую правовую позицию, полагаем, также возможно придется доказывать в суде.

В соответствии с НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая, в частности, в соответствии с главой 25 "Налог на прибыль организаций" НК РФ (ст. 41 НК РФ).

К доходам в целях главы 25 НК РФ относятся доходы от реализации товаров (работ, услуг) и имущественных прав, а также внереализационные доходы.

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета (п. 1 ст. 248 НК РФ).

В целях гл. 25 НК РФ доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав (п. 1 ст. 249 НК РФ).

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах (п. 2 ст. 249 НК РФ).

По общему правилу, закрепленному в п. 3 ст. 271 НК РФ, для доходов от реализации датой получения дохода признается дата реализации, определяемая в соответствии с п. 1 ст. 39 НК РФ, независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в оплату.

Согласно п. 1 ст. 39 НК РФ в целях налогообложения реализацией товаров, работ или услуг организацией признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу - на безвозмездной основе.

Таким образом, в целях налогообложения прибыли доход у организации возникнет, когда определится задолженность покупателя за поставленный товар (образцы продукции) на дату передачи права собственности на товар (образцы продукции). Заметим, гл. 25 НК РФ передачу на безвозмездной основе права собственности на товары не признает реализацией товаров (в отличие от гл. 21 НК РФ (пп. 1 п. 1 ст. 146 НК РФ)).

Полагаем, что в рассматриваемом случае, исходя из условий вопроса, в момент передачи образцов продукции на испытание право собственности на них к потенциальному покупателю не переходит. Исходя из того, что образцы продукции не возвращаются после проведения испытания, полагаем, по результатам испытания произойдет переход права собственности на данную продукцию только в том случае, когда переданная продукция "подойдет" по своим характеристикам для данного потенциального покупателя, т.е. если возникает возможность заключения договора поставки при положительном результате. Стороны должны предварительно либо в договоре о проведении испытаний, либо в соглашении о передаче опытных образцов предусмотреть (оговорить, зафиксировать), каким образом и на основании каких документов оформляется полученный результат, а также возможность заключения в дальнейшем договора поставки в случае положительного результата испытаний.

Таким образом, из вышесказанного следует, что при отрицательном результате испытаний образцы передаются безвозмездно, а при положительном - образуется выручка от реализации товаров.

В целях главы 25 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

В соответствии с п. 1 ст. 252 НК РФ налогоплательщик может признать расходами любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. При этом понесенные налогоплательщиком расходы должны быть обоснованы и документально подтверждены. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

В рассматриваемой ситуации, исходя из того, что образцы продукции передаются конкретному потенциальному покупателю для испытаний, затраты на изготовление данной продукции не могут быть признаны расходами на рекламу (письма Минфина России от 27.12.2012 N 03-03-06/1/727, от 26.01.2012 N 03-03-06/1-34. от 13.07.2011 N 03-03-06/1/420. от 05.07.2011 N 03-03-06/1/392. от 08.10.2008 N 03-03-06/1/567. от 10.09.2007 N 03-03-06/1/655. письма ФНС России от 05.09.2011 N ЕД-4-3/14401@, от 15.07.2011 N ЕД-4-3/11460@. от 25.04.2007 N ШТ-6-03/348 ). Аналогичная позиция приведена в письме Управления ФНС России по г. Москве от 18.10.2010 N 16-15/108647@.

В отношении передачи образцов продукции (товаров) потенциальным покупателям представители Минфина России в письме от 15.12.2010 N 03-03-06/1/777 разъяснили, что если образцы продукции передаются определенному кругу лиц - потенциальным покупателям с целью возможного впоследствии заключения договора поставки, то затраты на их производство не относятся к рекламным расходам. В данном случае имеет место безвозмездная передача имущества. При этом на основании п. 16 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей (смотрите также письма Минфина России от 16.04.2009 N 03-07-08/90, от 24.04.2006 N 03-03-04/1/390 ).

В то же время в отдельных случаях контролирующие органы разрешают учитывать подобные затраты в целях налогообложения прибыли. Например, в письме УМНС России по г. Москве от 22.03.2004 N 26-12/18582 разъясняется, что указанные расходы могут быть признаны экономически оправданными, если передача образцов способствовала заключению договоров на поставку с конкретной организацией, которой были переданы образцы, и, следовательно, могут быть учтены для целей налогообложения прибыли как прочие расходы.

Согласно правовой позиции КС РФ, изложенной в определениях от 04.06.2007 N 320-О-П и N 366-О-П, и Пленума ВАС РФ, изложенной в постановлении от 12.10.2006 N 53, налоговое законодательство не использует понятие экономической целесообразности, не регулирует порядок и условия ведения финансово-хозяйственной деятельности, а потому обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности. При этом речь идет именно о намерениях и целях этой деятельности, а не о ее результате. Причем бремя доказательства необоснованности расходов налогоплательщика возлагается на налоговые органы.

Подобные разъяснения приводят и специалисты финансового ведомства (смотрите, например, письма Минфина России от 08.08.2012 N 03-03-06/1/390, от 08.10.2008 N 03-03-06/1/567 ).

В рассматриваемой ситуации передача образцов продукции потенциальным покупателям направлена на осуществление деятельности, от которой организация полагает получать доход, поскольку изначально планируется сотрудничество с лицами, которым передаются образцы продукции. Поэтому, если организация сможет доказать (документально подтвердить), что передача потенциальным клиентам образцов продукции направлена на продвижение этой продукции на рынке, полагаем, что расходы, связанные с такой передачей, могли бы быть признаны на основании пп. 49 п. 1 ст. 264 НК РФ.

По мнению Минфина России, выраженному в письмах от 01.08.2011 N 03-03-06/1/442, от 12.04.2011 N 03-03-06/1/231, понесенные в рамках предварительного договора расходы могут быть признаны для целей налогообложения прибыли после заключения основного договора. Из судебной практики следует, что суды признают за налогоплательщиком право учесть расходы, понесенные в рамках предварительного договора, даже в том случае, если основной договор заключен не будет. Например, такой вывод содержится в постановлении ФАС Западно-Сибирского округа от 03.03.2010 по делу N А81-883/2009.

Также хотелось бы обратить внимание на постановление ФАС Московского округа от 17.06.2009 N КА-А40/5333-09, в котором суд признал правомерным уменьшение налогооблагаемой прибыли на расходы, связанные с проведением испытаний и опытной эксплуатацией оборудования, произведенные в целях участия в конкурсе, по результатам которого налогоплательщик не был признан победителем.

Заметим, что приведенные письма и решения связаны с осуществлением налогоплательщиками иной хозяйственной деятельности. Тем не менее логика официальных органов, представленная в них, подтверждает тот вывод, что если в рассматриваемой ситуации организация примет решение учесть осуществленные затраты для целей налогообложения прибыли, то правомерность такого решения, возможно, ей придется доказывать в суде при отрицательном результате испытаний и незаключении договора поставки. А при положительном результате испытаний и возникновении дохода от реализации образцов продукции организация вправе будет учесть в расходах затраты на производство продукции и ее доставку.

Документальным подтверждением осуществленных затрат и следствием, что они произведены для осуществления деятельности, направленной на получение дохода, могут служить:

- договор (соглашение) о проведении испытаний или предварительный договор, в котором стороны обязуются заключить в будущем договор о поставке продукции (основной договор) на условиях, предусмотренных предварительным договором;

- двусторонние акты, составляемые в рамках указанных соглашений (договоров), в которых отражается цель осуществления передачи образцов продукции, полученный эффект (результат);

- первичные документы, применяемые Вашей организацией для оформления передачи (отпуска, продажи) товарно-материальных ценностей (ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ)); за образец можно принять накладную формы М-15, утвержденную постановлением Госкомстата РФ от 30.10.1997 N 71а, и в строке "основание" соответствующей накладной следует сделать отметку "Передача продукции на тестирование" или "Передача продукции для опытно-промышленных испытаний";

- прочие документы, оформленные с учетом требований ч. 2 ст. 9 Закона N 402-ФЗ.

Напомним, если груз доставляется автомобильным транспортом организации-перевозчика, компания оформляет транспортную накладную по форме, утвержденной постановлением Правительства РФ от 15.04.2011 N 272.

В соответствии с пп.пп. 1. 2 п. 1 ст. 146 НК РФ объектом налогообложения налогом на добавленную стоимость признаются:

- реализация товаров (работ, услуг) на территории РФ, а также передача имущественных прав; при этом в целях главы 21 НК РФ передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг);

- передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций.

Исходя из п. 1 ст. 39 НК РФ для того, чтобы рассматриваемая нами передача образцов продукции была признана реализацией в целях налогообложения НДС, необходимо, чтобы потенциальному покупателю передавалось право собственности на продукцию, а передаваться она может как на возмездной, так и на безвозмездной основе.

Учитывая, что образцы продукции потенциальным покупателем не возвращаются, можно предположить, что происходит переход права собственности на них, следовательно, в рассматриваемой ситуации у организации возникает объект налогообложения НДС на основании пп. 1 п. 1 ст. 146 НК РФ.

При реализации товаров на безвозмездной основе налоговая база по НДС определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному ст. 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога (п. 2 ст. 154 НК РФ). В соответствии с п. 1 ст. 105.3 НК РФ для целей НК РФ признаются рыночными цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, а также доходы (прибыль, выручка), получаемые лицами, являющимися сторонами таких сделок.

Относительно пп. 2 п. 1 ст. 146 НК РФ хотелось бы заметить, по указанному основанию объект обложения НДС возникает только в случае передачи для собственных нужд товаров (работ, услуг), расходы по приобретению (производству) которых не соответствуют условиям, определенным в п. 1 ст. 252 НК РФ (письмо МНС России от 21.01.2003 N 03-1-08/204/26-В088).

Минфин России в письме от 16.06.2005 N 03-04-11/132 разъяснил, что объект налогообложения, согласно пп. 2 п. 1 ст. 146 НК РФ, возникает в случае передачи организацией своим структурным подразделениям (обслуживающим производствам и хозяйствам, в том числе обособленным подразделениям) для собственных нужд товаров (работ, услуг).

В рассматриваемом случае продукция передается сторонней организации. По нашему мнению, передача образцов продукции потенциальному покупателю не является передачей товара для собственных нужд, следовательно, объект обложения НДС в соответствии с пп. 2 п. 1 ст. 146 НК РФ в данном случае не возникает.

В то же время хотим обратить внимание, что существует мнение (смотрите рекомендуемый для ознакомления материал), что продукция для целей проведения опытно-промышленных испытаний передается клиенту не в собственность, так как представляется очевидным, что клиент не вправе распоряжаться ею по своему усмотрению (исходя из предположения, что вся партия продукции расходуется в ходе испытаний). Передача продукции обусловлена исполнением клиентом встречного обязательства - проведением опытно-промышленных испытаний и заключением договора поставки, если продукция будет удовлетворять потребностям клиента. Отсюда также следует вывод о том, что такая передача не является предметом не только договора дарения, но и договора поставки, так как использование продукции не имеет самостоятельного значения для предпринимательской деятельности клиента, а лишь служит условием для определения годности этой продукции для удовлетворения потребностей этого контрагента. При таких условиях передача продукции сторонней организации для проведения испытаний не является безвозмездной и не может рассматриваться как реализация применительно к пп. 1 п. 1 ст. 146 НК РФ, а также не является передачей товара для собственных нужд и, следовательно, не облагается НДС.

Вместе с тем не исключено, что такая правовая позиция может привести к спору с налоговыми органами. С точки зрения налоговых последствий более безопасным вариантом будет включить стоимость продукции, услуги по ее доставке в налоговую базу по НДС в силу пп. 1 п. 1 ст. 146 НК РФ на дату отгрузки (передачи услуг) (п. 1 ст. 167 НК РФ). Если компания будет придерживаться этого варианта, исчислить НДС с цены продукции целесообразно будет при любом результате испытаний (не только в случае возмещения клиентом стоимости продукции). В этом случае компания сможет принять к вычету (при соблюдении требований ст.ст. 171. 172 НК РФ) предъявленные суммы НДС (в том числе транспортной организацией) (письмо Минфина России от 10.04.2006 N 03-04-11/64).

К сожалению, официальными комментариями по подобным ситуациям мы не располагаем. Организация может использовать свое право на обращение за разъяснениями в финансовое ведомство (пп. 2 п. 1 ст. 21. п. 3 ст. 34.2 НК РФ). Наличие таких разъяснений в случае спора с налоговым органом будет считаться обстоятельством, исключающим вину налогоплательщика в совершении налогового правонарушения (пп. 3 п. 1 ст. 111 НК РФ).

Доходами от обычных видов деятельности является, в частности, выручка от продажи продукции и товаров (п. 5 ПБУ 9/99 "Доходы организации").

Согласно п. 12 ПБУ 9/99 "Доходы организации" выручка признается в бухгалтерском учете при наличии следующих условий:

а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

В рассматриваемой ситуации выручка от продажи продукции в бухгалтерском учете может быть определена, когда право собственности на продукцию перейдет к покупателю и будет определена задолженность покупателя за переданные образцы продукции. Из вопроса следует, что это может произойти при положительном результате испытаний.

До перехода права собственности на продукцию к потенциальному покупателю, полагаем, организация должна продолжать учитывать товар на своем балансе. В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция по применению Плана счетов), для обобщения информации о наличии и движении отгруженной продукции (товаров), выручка от продажи которой определенное время не может быть признана в бухгалтерском учете, предназначен счет 45 "Товары отгруженные". То есть проводка может быть следующей:

Дебет 45 Кредит 43

- переданы образцы продукции потенциальному покупателю для испытаний.

Если результаты испытаний дадут положительный результат, произойдет переход права собственности на образцы продукции и будет определена задолженность покупателя за переданную продукция, то организация должна будет сделать следующие записи:

Дебет 62 Кредит 90, субсчет "Выручка"

- отражена выручка от продажи продукции;

Дебет 90, субсчет "Себестоимость продаж" Кредит 45

- списана себестоимость переданной продукции;

Дебет 90, субсчет "НДС" Кредит 68, субсчет "Расчеты по НДС"

- начислена сумма НДС.

Если в результате испытаний будет получен отрицательный результат, потенциальный покупатель не вернет полученные образцы продукции и не будет определена его задолженность, то бухгалтерские записи, полагаем, будут следующие:

Дебет 91, субсчет "Прочие расходы" Кредит 45

- списана в прочие расходы себестоимость переданной продукции;

Дебет 91, субсчет "Прочие расходы" Кредит 68, субсчет "Расчеты по НДС"

- начислена сумма НДС с безвозмездной передачи права собственности на продукцию.

В то же время хотим обратить внимание, что согласно п. 7 ПБУ 10/99 "Расходы организации" расходы по обычным видам деятельности формируют:

- расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

- расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и другие).

В данной ситуации мы не исключаем возможность расходы на передачу потенциальным покупателям образцов продукции, как и расходы, связанные с их транспортировкой, рассматривать как расходы, связанные с продажей готовой продукции (при соответствующем документальном оформлении).

Согласно Инструкции по применению Плана счетов для обобщения информации о расходах, связанных с продажей продукции, предназначен счет 44 "Расходы на продажу". По дебету счета 44 накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 "Продажи". Выбранный организацией порядок списания расходов на продажу следует закрепить в учетной политике для целей бухгалтерского учета (п. 20 ПБУ 10/99. п. 7 ПБУ 1/2008 "Учетная политика организации").

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российской коллегии аудиторов Федорова Лилия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

23 апреля 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Уважаемая Татьяна Венедиктовна!

В ответ на Ваш вопрос от 13.05.2013г.

сообщаем следующее: Вы можете использовать один из предложенных вариантов решения вопроса, один из которых, возможно, придется доказывать в судебном порядке.

Первый вариант. Компания может оформить договор купли-продажи образцов продукции с особым переходом права собственности. Договором может быть предусмотрено, что право собственности на переданный покупателю товар сохраняется за поставщиком до оплаты товара или наступления иных обстоятельств. При этом покупатель не вправе до перехода к нему права собственности отчуждать товар или распоряжаться им иным образом, если иное не предусмотрено законом или договором либо не вытекает из назначения и свойств товара. Таким образом, в договоре можно указать, что право собственности на товар переходит в собственность покупателя в момент вынесения положительного результат по его тестированию. Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

Таким образом, до момента перехода прав собственности на товар первичные документы на него не составляйте. Однако, в течение пяти дней после даты отгрузки организация обязана выставить счет-фактуру на переданное имущество. Передачу можно оформить актом, содержащим обязательные реквизиты и стоимость указной единицы продукции.

При использовании данного способа, к сожалению, не возникает «подраков» безвозмездно переданной продукции. Образцы передаются на тестирование, анализ.

Второй способ. Данный вариант менее надежный. Из письма Минфина России от 16.04.2009 № 03-07-08/90 следует, что безвозмездная передача иностранному лицу по экспортному контракту образцов товара и их транспортировка облагается по ставке 18 процентов и не учитывается при расчете налогооблагаемой прибыли. При расчете налога на прибыль чиновники основываются на буквальном толковании норм, изложенных в пункте 16 статьи 270 Налогового кодекса РФ. В этой связи, в бухгалтерском учете операции по передачи товара отражаются через счет 91-1«Прочие расходы» по дебету в корреспонденции со счетами учета расходов на транспортировку и товар. Данные расходы отражаются как непринимаемые к налогообложению. Если организация применяет ПБУ 18/02, у нее в учете образуются разницы.

Несмотря на то, что чиновники категоричны в своих выводах, есть аргументы, которые позволят организации принять такие расходы при расчете налога на прибыль, они заключаются в следующем. Все расходы организации должны отвечать требованиям статьи 252 Налогового кодекса РФ. А именно, быть экономически обоснованы, документально подтверждены и направлены на получение дохода. Таким образом, стоимость транспортировки и образцов, переданных контрагенту (потенциальному клиенту), может быть списана в уменьшение налогооблагаемой базы по налогу на прибыль. Для этого необходимо заручится решением руководителя организации об осуществлении данной операции с целью необходимой передачи товара для проведения тестирования. В решении можно прописать любые обоснования необходимости проведения данной операции. Поэтому, затраты, связанные с передачей образцов товара (материалов) и транспортировку можно отнести к прочим расходам организации (подп. 49 п. 1 ст. 264 НК РФ). В официальных разъяснениях контролирующих ведомств есть косвенное подтверждение данного вывода. Так, в письме УМНС России по г. Москве от 22.03.2004 № 26-12/18582, налоговики указали, что в состав прочих расходов включаются затраты на безвозмездную передачу образцов готовой продукции заранее определенным потенциальным покупателям, только если такая передача способствовала заключению договоров с конкретным покупателем, которому был передан образец. Таким образом, организации самостоятельно необходимо решить вопрос об учете таких затрат. Если Ваше решение не будет совпадать с мнением проверяющих, Вам предстоит разбираться по данному вопросу в арбитраже. При данном варианте так же составляется акт, содержащий обязательные реквизиты и стоимость указной единицы продукции (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Передача права собственности на товары (работы, услуги) на безвозмездной основе признается реализацией (п. 1 ст. 39 НК РФ). Поэтому со стоимости безвозмездно переданных товаров нужно заплатить НДС (подп. 1 п. 1 ст. 146 НК РФ).

Данные действия компании не являются рекламной акцией. Реклама – это информация, которая адресована неопределенному кругу лиц и направлена на привлечение внимания к объекту рекламирования, поддержание к нему интереса и продвижение на рынке (п. 1 ст. 3 Закона от 13 марта 2006 г. № 38-ФЗ). В Вашем случае передача товара осуществляется заранее определенному кругу лиц с возможностью заключения дальнейших взаимоотношений.

Обоснование данной позиции приведено ниже в документе, который Вы можете найти в закладке «Правовая база» «Системы Главбух» vip - версия

ПИСЬМО МИНФИНА РОССИИ от 16.04.2009 № 03-07-08/90 «О применении налога на добавленную стоимость и налога на прибыль организаций при безвозмездной передаче российской организацией образцов бумаги для тестирования в рамках экспортного контракта с иностранным лицом»

ФГУП при реализации бумаги на экспорт в Германию высылает иностранному контрагенту, согласно условиям контракта, для испытаний, тестирования и контроля качества комплект образцов бумаги основной партии заказа. При этом количество листов для испытаний в комплекте является дополнительным к заказанному количеству бумаги для каждого контракта и поставляется без оплаты контрагенту в Германию, а именно, согласно пунктам контракта: "В случае если покупатель потребует предварительного одобрения продукции, продавец поставляет бумажную продукцию для предварительного ознакомления". На основании указанного пункта по соглашению сторон отгружаются листы бумаги в качестве образцов для тестирования.

По результатам тестирования предоставляется отчет испытаний, подтверждающий соответствие поставляемых образцов технологическим параметрам Покупателя, готовность его к исполнению своих встречных обязательств по использованию в производстве полученной продукции, ее оплате согласно контракта.

Таким образом, образцы передаются покупателям при условии последующего исполнения контрагентом своих встречных обязательств по текущему договору, а указанные расходы являются экономически обоснованными и документально подтвержденными расходами, связанными с производством и реализацией бумажной продукции на основании п.49 ст.264 НК РФ. затраты на изготовление образцов продукции входят в стоимость контракта.

Как правило, каждая такая передача образцов бумаги является уникальной с точки зрения условий предоставления. В каких-то случаях образцы снимаются (срываются) с рулонов основной партии и передаются для целей тестирования дальнейшей печати, о чем свидетельствуют следующие формулировки контракта: "С каждого 5-го роля бумаги снимается один полный оборот бумаги по окружности цилиндра в листах, листы в количестве 15 штук (далее - комплект) должны быть пронумерованы с указанием соответствующего номера рулона на каждом листе. При выработке каждые пять комплектов должны быть помещены в специальные ящики для поставки почтой DHL по ходу производства и отправлены сразу же после их подготовки". В других случаях образцы являются дополнительными к заказанному количеству бумаги и т.д.

Так как стоимость образцов меньше 500 евро, при отгрузке в Германию данный груз не декларируется по ГТД (грузовая таможенная декларация), а оформляется по заявлению и транспортируется при помощи курьерской почты DHL.

На основании изложенного, учитывая, что глава 21 "Налог на добавленную стоимость" НК РФ прямо не устанавливает норму, регулирующую вопросы начисления НДС со стоимости переданных иностранному (российскому) покупателю образцов продукции, просим разъяснить:

1. Является ли операция по передаче бумаги для тестирования иностранному контрагенту объектом обложения НДС?

2. Какую ставку налогу следует применять для данной операции в случае признания ее объектом обложения НДС?

Также просим разъяснить порядок признания расходов по передаче образцов продукции иностранному контрагенту в целях налога на прибыль.

Департамент налоговой и таможенно-тарифной политики рассмотрел ваше письмо о применении налога на добавленную стоимость и налога на прибыль организаций при безвозмездной передаче российской организацией образцов бумаги для тестирования в рамках экспортного контракта с иностранным лицом и сообщает следующее.

Согласно пункту 1 статьи 146 главы 21 "Налог на добавленную стоимость" Налогового кодекса Российской Федерации (далее - Кодекс) объектом налогообложения налогом на добавленную стоимость признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации. При этом в целях главы 21 Кодекса передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг).

Пунктом 2 статьи 154 Кодекса установлено, что при реализации налогоплательщиком товаров (работ, услуг) на безвозмездной основе налоговая база определяется как стоимость таких товаров (работ, услуг), исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному статьей 40 Кодекса. с учетом акцизов (для подакцизных товаров) и без включения в них налога.

В соответствии с положениями подпункта 1 пункта 1 статьи 164 и статьи 165 Кодекса при экспорте товаров с территории Российской Федерации применяется нулевая ставка налога на добавленную стоимость при условии представления в налоговые органы соответствующих документов, предусмотренных статьей 165 Кодекса. в том числе документов об оплате реализованных товаров, подтверждающих фактическое поступление выручки от реализации товаров иностранному лицу. В случае отсутствия указанных документов операции по реализации товаров подлежат налогообложению налогом на добавленную стоимость по ставке в размере 18 (10) процентов.

Учитывая изложенное, безвозмездная передача образцов бумаги для тестирования, осуществляемая российской организацией в рамках экспортного контракта с иностранным лицом, подлежит налогообложению налогом на добавленную стоимость по ставке в размере 18 процентов и налог уплачивается за счет собственных средств налогоплательщика.

Что касается учета в целях налогообложения налогом на прибыль организаций расходов на изготовление и транспортировку образцов бумаги для тестирования, то в соответствии с пунктом 16 статьи 270 главы 25 "Налог на прибыль организаций" Кодекса при определении налоговой базы по налогу на прибыль организаций не учитываются расходы в виде стоимости безвозмездно передаваемого имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей.

Таким образом, передача образцов бумаги для тестирования иностранному лицу и их транспортировка не являются расходами для целей налогообложения прибыли организаций.

Одновременно сообщаем, что направляемое мнение имеет информационно-разъяснительный характер и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

14.05.2013 г.

С уважением,

эксперт «Системы Главбух» Ермаченко Александр

Ответ утвержден: ведущий эксперт Горячей линии «Системы Главбух» Колосова Наталья

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Чтобы заполучить новых клиентов или продвинуть новую продукцию, поставщики бесплатно отдают образцы своих товаров розничным магазинам, оптовикам или производителям. Те, в свою очередь, знакомятся с образцами или показывают их своим клиентам, чтобы выяснить, к примеру, подходит ли упаковочный картон по прочности или вызвала ли интерес ритейлеров коллекция одежды предстоящего сезона. И по итогам « смотрин » решают, стоит ли заключать с поставщиком договор

Автор: Кокурина М.А.

Как быть с налогами и какие документы нужно оформить, «раздаривая» образцы своим контрагентам? На эти вопросы мы сейчас и ответим.

«Образцовые» налоги и бухучет

Вы передаете образцы потенциальным покупателям без оплаты. А в подобной ситуации, как водится, без спора с налоговиками обойтись сложно. Здесь есть два варианта: один из них для вас выгоднее, другой - безопаснее.

ВАРИАНТ 1. Более безопасный, зато невыгодный

По мнению налоговых органов, « дарение » образцов - это безвозмездная передача, поэтому:

- все связанные с ней затраты нельзя учитывать в целях исчисления налога на прибыль <1>;

- со стоимости передаваемых образцов надо начислить НДС <2>. А «входной» НДС по ним можно заявить к вычету.

В бухучете надо сделать такие проводки.

68 «Расчеты по налогам и сборам»

ВАРИАНТ 2. Более выгодный, зато небезопасный

Вы можете учесть затраты на производство (приобретение) образцов и их передачу (например, доставку потенциальному покупателю) в полной сумме как прочие расходы на стимулирующие маркетинговые мероприятия <3>.

Но при проверке будьте готовы отстоять свои «образцовые» расходы перед проверяющими, вышестоящим налоговым органом, а возможно, и в суде. Тут вам могут помочь, в частности, такие аргументы <4>:

- такая передача не носит безвозмездного характера, поскольку при безвозмездной передаче отсутствует встречное предоставление <5>. А вы, хотя и передаете образцы бесплатно, но рассчитываете в ответ получить экономическую выгоду - увеличить прибыль за счет заключения новых договоров поставки, расширения рынков сбыта;

- по мнению Минфина, при расчете налога на прибыль могут учитываться затраты, направленные на привлечение большего числа клиентов <6>. А передача образцов как раз и преследует такую цель.

Таким образом, безвозмездной передачи товаров у вас нет, расходы обоснованны, "входной" НДС можно заявить к вычету.

В бухучете надо сделать такие проводки.

Списана на расходы стоимость переданных образцов

44 "Расходы на продажу"

41 «Товары», 41-1 «Образцы товара» или 43 «Готовая продукция»

При любом из предложенных вариантов вам лучше оформить такие документы.

ШАГ 1. Разработайте локальный нормативный акт, предусматривающий правила передачи образцов. К примеру, это может быть:

<или> программа повышения лояльности клиентов;

<или> маркетинговая политика;

<или> отдельный приказ руководителя, обосновывающий необходимость передачи образцов.

В любом из подобных документов можно записать положение такого содержания.

В целях стимулирования сбыта Компания передает клиентам или потенциальным покупателям образцы своей продукции для ознакомления с ее качеством и свойствами, тестирования, выявления покупательского спроса в регионах. Образцы поставляются за счет Компании.

ШАГ 2. Отгрузите образцы:

<или> по накладной, составленной по унифицированной форме (например, товарная накладная ТОРГ-12 или накладная на отпуск материалов на сторону (форма № М-15)) или по форме, разработанной и утвержденной вашей организацией самостоятельно;

<или> по универсальному передаточному документу (УПД).

Если будете начислять НДС, на выставляемом в одном экземпляре счете-фактуре сделайте отметку «Бесплатная передача» <7>.

Примечание. Подробно о правилах заполнения УПД читайте: ГК, 2013, № 22, с. 13

Безвозмездно? Лучше почти даром

Если вы не хотите спорить с налоговиками по "образцовым" расходам, передайте свои образцы за символическую плату. Конечно, если получатель на это пойдет. Тогда это будет обычная реализация и вам понадобится:

- отгрузить образцы по накладной с указанием цены за единицу;

- отразить выручку от продажи и расходы в виде покупной стоимости (себестоимости) образцов;

То, что реализация прошла с убытком, не должно вас пугать.

Примечание. Еще иногда предлагают такой вариант: заключить с контрагентом соглашение о тестировании (испытании, апробации) <8>, в котором прописано, что:

- право собственности на образцы не переходит к потенциальному покупателю, а сами образцы используются им исключительно для апробации и установления возможности их применения у него;

- оплачивать образцы не надо;

- по результатам испытаний и тестов получатель образцов должен представить вам документ (к примеру, акт, заключение), содержащий выводы:

<или> о возможности применения у него вашей продукции или товаров;

<или> о причинах, по которым они ему не подошли.

С таким соглашением у вас не будет объекта по налогу на прибыль и НДС. Ведь нет реализации - право собственности на образцы к контрагенту не переходит <9>. Счет-фактуру можно не выставлять.

Однако здесь есть вероятность, что налоговые органы признают подобную операцию безвозмездным получением вами услуги по тестированию (испытанию, апробации) вашей продукции. И доначислят вам налог на прибыль на стоимость такой услуги.

В случае когда вы передаете образцы в рекламных целях (предположим, получатель должен раздать пробники вашей продукции розничным покупателям), проще учитывать "образцовые" расходы как расходы на рекламу. Только помните, что:

- в качестве рекламных такие затраты признаются в размере, не превышающем 1% выручки от реализации <10>;

- значительно усложнится документооборот, потому что для признания рекламных расходов вам нужно будет получить от контрагента бумаги, подтверждающие проведение рекламной акции с вашими образцами.

<1> п. 16 ст. 270 НК РФ; Письмо Минфина от 15.12.2010 № 03-03-06/1/777; Постановление 15 ААС от 13.08.2013 № 15АП-9919/2013

<2> подп. 1 п. 1 ст. 146 НК РФ

<3> ст. 252, подп. 27 п. 1 ст. 264 НК РФ

<4> Постановление 9 ААС от 02.10.2012 № 09АП-24314/2012-АК

<5> ч. 1 ст. 572 ГК РФ; ст. 11 НК РФ

<6> Письмо Минфина от 12.10.2011 № 03-03-06/2/154

<7> п. 19 приложения № 4 к Постановлению Правительства от 26.12.2011 № 1137; Письмо Минфина от 27.07.2012 N 03-07-11/197

<8> ст. 421 ГК РФ

<9> подп. 1 п. 1 ст. 146, п. 1 ст. 248, ст. 249 НК РФ

<10> п. 4 ст. 264 НК РФ