Рейтинг: 4.5/5.0 (1855 проголосовавших)

Рейтинг: 4.5/5.0 (1855 проголосовавших)Категория: Бланки/Образцы

Одним документом при уничтожении гербовой печати не обойтись. Для того чтобы в будущем не возникло юридических осложнений потребуется соблюдение процедуры уничтожения печати.

Потребность в уничтожении гербовой печати предприятия, также как и любых иных печатей может возникнуть в трех случаях:Хотя на федеральном уровне вопрос уничтожения не отрегулирован, в каждом отдельном субъекте федерации и муниципальном образовании могут существовать свои местные акты об уничтожении печатей. Когда в Москве существовала Московская регистрационная палата она занималась уничтожением печатей, но МРП ликвидирована на основании Постановления Правительства Москвы от 08.02.2005 № 65-ПП. Некоторые изготовители печатей предоставляют услуги по уничтожению печатей сторонних организаций.

Порядок для самостоятельного уничтожения печатей и штампов следующий:

Шаг 1. "Приказ руководителя о назначениии комиссии"См.текст приказа в конце параграфа.

Шаг 2. "Печати и штампы сдаются для уничтожения в Управление делами"Пришедшие в негодность в ходе эксплуатации или выведенные из действия и утратившие практическое значение печати и штампы подлежат сдаче в Управление делами для централизованного уничтожения и списания с учета.

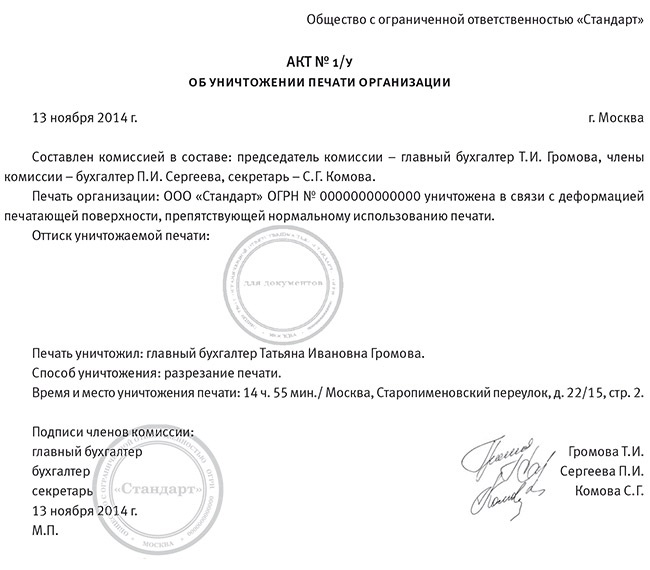

Шаг 3. "Составляется Акт с оттисками уничтожаемых печатей и штампов"Отбор и уничтожение печатей и штампов производится комиссией, назначаемой приказом Генерального директора. В состав комиссии назначаются не менее трех человек, один из которых должен быть работник, ответственный за учет печатей и штампов.

На все отобранные к уничтожению печати и штампы составляется акт (см.Приложение). Акт, с проставлением оттисков уничтожаемых печатей и штампов, составляет работник, ответственный за учет и хранение печатей и штампов.

В акте на уничтожение печатей (штампов) исправления не допускаются.

Шаг 4. "Сверка уничтожаемых печатей и штампов с Актом"Комиссия проверяет наличие всех печатей (штампов), включенных в акт. При проверке особое внимание членов комиссии должно быть обращено на то, чтобы в числе уничтожаемых печатей (штампов) не могли оказаться какие-либо другие печати (штампы), не включенные в акт, или чтобы не были допущены расхождения между записями в акте, самими печатями (штампами) и записями в книге учета печатей и штампов. По окончании сверки все члены комиссии подписывают акт. а председатель комиссии заверяет своей подписью листы акта. Акт утверждается Генеральным директором.

Шаг 5. "Отобранные печати и штампы сдаются под охрану"Печати (штампы), отобранные для уничтожения и включенные в акт, после проверки их комиссией складываются в папку (чемодан) и опечатываются председателем комиссии. Папка (чемодан) хранится до уничтожения в сейфе помещения, которое сдается под охрану.

Шаг 6. "Уничтожение печатей и штампов в присутствии членов комиссии"Уничтожение печатей и штампов производится после утверждения акта в присутствии всех членов комиссии. которые несут персональную ответственность за правильность и полноту уничтожения перечисленных в акте печатей и штампов.

Уничтожение печатей и штампов предполагает полное разрушение их печатающей поверхности и формы, не допускающее возможности их восстановления и дальнейшего использования.

К месту уничтожения печати (штампы) доставляются в опечатанном виде. Уничтожение мастичных печатей (штампов) производится путем сожжения. а металлических - путем спиливания(клише опиливаются двумя перекрестными линиями). Об уничтожении печатей (штампов) все члены комиссии расписываются в акте.

Шаг 7. "Регистрация Акта об уничтожении печатей и штампов"Акт регистрируется в журнале учета входящих документов.

Работник, ответственный за учет печатей (штампов), на основании акта делает отметки об уничтожении в соответствующей Книге учета печатей и штампов(Журнале) и представляет копию акта в отдел бухгалтерского учета Главного финансово-экономического управления.

Шаг 8. "Хранения Акта об уничтожении печатей и штампов"Акты об уничтожении печатей (штампов) хранятся в течение 10 лет в специально заведенных делах Управления делами, а затем уничтожаются в установленном порядке.

ПРИКАЗ ОБ УНИЧТОЖЕНИИ ГЕРБОВОЙ ПЕЧАТИ"___" ___________ 20__ г. N_____

В связи с перерегистрацией ______________ приказываю:

1. Произвести отбор к уничтожению утративших практическое значение (пришедших в негодность) следующих печатей и штампов:

2.1 Для обеспечения исполнение требований, установленных в п.1 назначить коммиссию в составе:

2.2 Председателем комиссии назначить _____________________

3. Осуществить передачу указанных печатей и штампов, в Управление делами для централизованного их уничтожения и списания с учета в срок до "___" ________ 20___ г.

4. Управлению делами произвести переучет печатей и штампов по фактическому их наличию по состоянию на "____" ______ 20___ г.

5. Контроль за исполнением настоящего Приказа оставляю за собой.

Генеральный директор

___________________

___________________

"_____" _________________20____ г.

УТВЕРЖДАЮ

Генеральный директор

___________________

___________________

"_____" _________________20____ г.

Комиссия, назначенная приказом Генерального директора от "_____" _________________20____ г. N _____, в составе: ______________________________ произвела отбор

(должности, фамилии и инициалы председателя и членов комиссии)

к уничтожению утративших практическое значение и пришедших в негодность следующих печатей и штампов:

Всего подлежит уничтожению _______________________ (количество прописью) наименований. Записи с учетными данными сверены:

Председатель комиссии

__________________ ______________________

(подпись) (фамилия и инициалы)

Члены комиссии

__________________ ______________________

(подпись) (фамилия и инициалы)

__________________ ______________________

(подпись) (фамилия и инициалы)

После утверждения акта перечисленные документы перед уничтожением сверили с записями в акте и полностью уничтожили путем ____________________________ (способ уничтожения)

"____" ___________ 20___ г. в ___ часов ___мин.

Место уничтожения ______________________________

Председатель комиссии

__________________ ______________________

(подпись) (фамилия и инициалы)

Члены комиссии

__________________ ______________________

(подпись) (фамилия и инициалы)

__________________ ______________________

(подпись) (фамилия и инициалы)

Отметки в книге учета об уничтожении печатей и штампов произвел

__________________________________

(подпись) (фамилия и инициалы)

"____" ___________ 20___ г.

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере В государственном бюджетном учреждении здравоохранения предполагается списать и уничтожить штампы, а также печать. Уничтожение планируется осуществить самостоятельно, силами учреждения. Каков порядок списания и уничтожения старой печати?

В государственном бюджетном учреждении здравоохранения предполагается списать и уничтожить штампы, а также печать. Уничтожение планируется осуществить самостоятельно, силами учреждения. Каков порядок списания и уничтожения старой печати?13 октября 2014

Печати и штампы подлежат учету в составе нефинансовых активов учреждения. В зависимости от конкретных характеристик печати и штампы могут отражаться в учете как в качестве основных средств, так и в качестве материальных запасов.

Напомним, что условия отнесения конкретных видов имущества к объектам основных средств приведены в п.п. 38, 39, 41 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н).

Подготовка и принятие решения о списании имущества осуществляются профильной комиссией учреждения, действующей на постоянной основе (п. 34 Инструкции N 157н).

Итогом работы комиссии являются оформленные в установленном порядке и подписанные членами комиссии Акты о списании объектов имущества, которые подлежат утверждению, а также согласованию в определенных действующими нормативными правовыми актами случаях.

Согласно требованиям п. 51 Инструкции N 157н отражение в бухгалтерском учете выбытия объекта основных средств осуществляется по завершению мероприятий (в том числе уничтожения), предусмотренных при принятии решения о списании объекта основных средств по иным основаниям, предусмотренным законодательством Российской Федерации, в том числе по основанию морального и физического износа объекта основных средств, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления.

При этом в силу п. 52 Инструкции N 157н отражение в бухгалтерском учете выбытия объекта основных средств допускается только после наступления следующих событий:

- утверждения руководителем учреждения решения о списании (выбытии) объекта основного средства, а в случаях, предусмотренных законодательством Российской Федерации, - при наличии согласования этого решения с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества;

- реализации мероприятий, предусмотренных Актом о списании.

Формы первичных документов (Актов о списании), используемых бюджетными учреждениями для отражения в учете выбытия объекта основных средств, перечислены в п. 12 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 N 174н (далее - Инструкция N 174н).

В то же время стоимость печатей и штампов, как правило, не превышает 3000 рублей.

В соответствии с положениями п. 373 Инструкции N 157н учет находящихся в эксплуатации учреждения объектов основных средств стоимостью до 3000 рублей включительно, за исключением объектов библиотечного фонда и объектов недвижимого имущества в целях обеспечения надлежащего контроля за их движением, осуществляется за балансом на счете 21 "Основные средства стоимостью до 3000 рублей включительно в эксплуатации".

Этим же пунктом предусмотрено, что выбытие объектов основных средств с забалансового учета, в том числе в связи с выявлением порчи, хищений, недостачи и (или) принятия решения о их списании (уничтожении), производится на основании Акта (Акта приема-передачи, Акта о списании) по стоимости, по которой объекты были приняты к забалансовому учету.

При этом указаний о применении конкретной формы акта о списании объектов основных средств стоимостью до 3000 рублей включительно ни Инструкция N 157н, ни Инструкция N 174н не содержат.

В этой связи напомним, что согласно п. 6 Инструкции N 157н субъект учета вправе локальными нормативными актами, устанавливающими в целях организации и ведения бухгалтерского учета, утверждать формы первичных (сводных) учетных документов, применяемых для оформления хозяйственных операций, по которым законодательством РФ не установлены обязательные для их оформления формы документов. При этом утвержденные субъектом учета формы документов должны содержать обязательные реквизиты первичного учетного документа, предусмотренные п. 7 Инструкции N 157н.

Таким образом, учреждению в составе учетной политики следует закрепить форму акта, применяемую для списания печатей и штампов стоимостью до 3000 рублей включительно. Указанная форма может быть как унифицированной, так и самостоятельно разработанной в учреждении с содержанием обязательных реквизитов первичного учетного документа.

Если печати и штампы учитываются учреждением в качестве материальных запасов, в соответствии с п. 114 Инструкции N 157н операции по их выбытию (в том числе по основанию списания) должны оформляться на основании надлежаще оформленных первичных (сводных) учетных документов, перечисленных в п. 36 Инструкции N 174н.

Иными словами, списание с учета печатей и штампов бюджетного учреждения следует осуществлять в соответствии с требованиями положений Инструкции N 157н на основании соответствующих Актов о списании.

При этом с учетом специфики рассматриваемых нефинансовых активов в акте на списание в обязательном порядке в качестве мероприятия, предусматривающего дальнейшую судьбу списываемых печатей и штампов, должно быть предусмотрено мероприятие по их уничтожению.

Единого порядка регламентирующего уничтожение печатей и штампов, на законодательном уровне не установлено. Порядок уничтожения печатей и штампов может предусматриваться региональными*(1) или ведомственными*(2) нормативными актами. Если же такого порядка не установлено, учреждение может самостоятельно закрепить его в своем внутреннем документе. Например, это может быть положение о порядке учета, использования, хранения и уничтожения печатей и штампов в учреждении.

В данном положении можно предусмотреть в том числе и способы уничтожения печатей и штампов (например самостоятельно учреждением; специальной штемпельно-граверной мастерской; органом по учету печатей), формы и сроки хранения актов об уничтожении печатей и штампов и т.п.

Уничтожение печатей и штампов, как правило, производится специализированной комиссией, которая создается приказом руководителя учреждения и предполагает полное разрушение их печатающей поверхности и формы, не допускающее возможности восстановления и дальнейшего использования.

При уничтожении печатей и штампов без привлечения сторонних организаций комиссия учреждения определяет технологический способ уничтожения печатей и штампов: изделия из каучука, резины разрезаются на мелкие части или сжигаются, из металла - опиливаются двумя перекрестными линиями.

Составленный при уничтожении печатей и штампов акт утверждается руководителем. При этом в акте следует указать:

- время и место уничтожения печатей и штампов;

- наименование и оттиски уничтоженных печатей и штампов;

- заключение комиссии о приведении печати (штампа) в состояние, исключающее возможность восстановления и дальнейшего использования;

- подписи членов комиссии.

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы Московской области 1 класса Левина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

23 сентября 2014 г.

*(1) Смотрите постановление Администрации Надеждинского муниципального района Приморского края от 15.07.2009 N 580 "Об утверждении Положения о порядке изготовления, учета, хранения, использования и уничтожения гербовых и простых печатей, штампов".

*(2) Смотрите приказ министерства здравоохранения Волгоградской области от 19.04.2013 N 1053 "Об утверждении инструкции по делопроизводству в министерстве здравоохранения Волгоградской области".

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 30.09.2016

Об учете печатей и штампов в бюджетных учреждениях (Репин А.)

Согласно ст. 9.2 Закона о некоммерческих организациях <1> бюджетным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом РФ или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством РФ полномочий в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах. Как и любая некоммерческая организация, бюджетное учреждение должно иметь печать с полным наименованием этой организации на русском языке, а также вправе иметь штампы и бланки со своим наименованием. Об учете печатей и штампов поговорим в статье.

<1> Федеральный закон от 12.01.1996 N 7-ФЗ "О некоммерческих организациях".

Для чего нужна печать?

Согласно п. 3.25 ГОСТ Р 6.30-2003 <2> оттиск печати заверяет подлинность подписи должностного лица на документах, удостоверяющих права лиц, фиксирующих факты, связанные с финансовыми средствами, а также на иных документах, предусматривающих заверение подлинной подписи. Документы заверяются печатью организации. То есть оттиск печати заверяет подлинность подписи на документах, удостоверяющих права лиц, фиксирующих факты, связанные с финансовыми средствами, а также на иных документах, предусматривающих заверение подлинности подписи.

<2> ГОСТ Р 6.30-2003 "Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов". Методические рекомендации по внедрению ГОСТ Р 6.30-2003, утв. Росархивом (далее - Методические рекомендации по внедрению ГОСТ Р 6.30-2003). Данные Методическое рекомендации разъясняют и конкретизируют порядок внедрения и применения ГОСТ Р 6.30-2003 "Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов", утв. Постановлением Госстандарта России от 03.03.2003 N 65-ст.

Какие виды печатей бывают?

Печать является механическим приспособлением, устройством, содержащим клише печати для последующего проставления оттиска на бумаге. Оттиск печати заверяет подлинность подписи должностного лица на документах.

В настоящее время отсутствует законодательное закрепление понятий "печать" и "штамп", а также требований к их размерам, формам, указываемым в них сведениям. Исключением из данного правила являются печати с воспроизведением Государственного герба РФ. Форма, размер и технические требования к таким печатям установлены ГОСТ Р 51511-2001 "Печати с воспроизведением Государственного герба Российской Федерации. Форма, размеры и технические требования", утвержденным Постановлением Госстандарта России от 25.12.2001 N 573-ст. Вместе с тем по общему правилу под печатью понимается устройство, предназначенное для нанесения оттиска на документах, служащего для удостоверения подписи должностного лица либо подлинности документа (ГОСТ Р 51511-2001). Печать с воспроизведением Государственного герба РФ - печать, имеющая в центре клише печати зеркальное отображение Государственного герба РФ.

Статьей 4 Федерального конституционного закона от 25.12.2000 N 2-ФКЗ "О Государственном гербе Российской Федерации" установлено, что Государственный герб РФ размещается на печатях:

- федеральных органов государственной власти;

- иных государственных органов, организаций и учреждений;

- органов, организаций и учреждений независимо от форм собственности, наделенных государственно-властными полномочиями;

- органов, осуществляющих государственную регистрацию актов гражданского состояния.

Указанная печать включает в себя следующие реквизиты:

- зеркальное изображение Государственного герба РФ;

- полное наименование юридического лица в именительном падеже, в скобках - его краткое наименование (если таковое имеется);

- основной государственный регистрационный номер (ОГРН);

- идентификационный номер налогоплательщика (ИНН);

- код по Общероссийскому классификатору предприятий и организаций (ОКПО).

Необходимо отметить, что изготовление печатей и бланков с воспроизведением Государственного герба РФ осуществляют только полиграфические и штемпельно-граверные предприятия, имеющие сертификаты о наличии технических и технологических возможностей для изготовления указанного вида продукции на должном качественном уровне.

Помимо гербовой печати, в учреждении могут использоваться печати структурных подразделений и иные круглые и треугольные печати, имеющие узкое функциональное назначение (для пакетов, пропусков и т.п.). Печати, кроме наименования организации, могут иметь изображения товарных знаков, эмблем, символов, а также иные реквизиты, установленные нормативными правовыми актами.

Примечание. Штамп - разновидность печатной формы, содержащая информацию служебного характера: о наименовании организационной структуры, ее адресе, дате и номере регистрации документа, выполнении функции и т.п.

Кроме того, в учреждении могут применяться и иные разновидности печатей и штампов. Так, например, в силу п. 4.4 порядка ведения кассовых операций юридическими лицами и упрощенного порядка ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства, утвержденного Указанием Банка России от 11.03.2014 N 3210-У, кассир должен быть снабжен печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции.

Основное средство или материальные запасы?

В соответствии с Указаниями о порядке применения бюджетной классификации РФ на 2013 год и на плановый период 2014 и 2015 годов, утвержденными Приказом Минфина России от 01.07.2013 N 65н, расходы учреждения на оплату договора, предметом которого является изготовление печатей и штампов, в зависимости от учетной политики учреждения и предполагаемого срока использования, следует отразить по статье 310 (в случае их возможного использования более 12 месяцев) или 340 КОСГУ (в случае использования менее 12 месяцев).

Согласно п. 34 Инструкции N 157н <3> принятие активов к учету, а также их выбытие, в том числе в результате принятия решения об их списании, если иное не установлено данной Инструкцией, осуществляются на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом (первичным (сводным) учетным документом).

<3> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

В соответствии с п. 38 Инструкции N 157н материальные объекты имущества независимо от их стоимости со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказании услуг, осуществления государственных полномочий (функций) либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, принимаются к учету в качестве основных средств.

К основным средствам не относятся предметы, служащие менее 12 месяцев, независимо от их стоимости, материальные объекты имущества, относящиеся в соответствии с положениями Инструкции N 157н к материальным запасам, находящиеся в пути или числящиеся в составе незавершенных капитальных вложений, готовой продукции (изделий), товаров.

Объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы (п. 41 Инструкции N 157н).

Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно. Согласно п. 45 Инструкции N 157н единицей учета основных средств является инвентарный объект также со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, или обособленный комплекс конструктивно сочлененных предметов.

В случае наличия у одного конструктивно сочлененного объекта нескольких частей - основных средств, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект. Если по комплексу конструктивно сочлененных объектов, состоящих из нескольких предметов, установлен общий для всех объектов срок полезного использования, указанный объект учитывается как самостоятельный инвентарный объект.

Согласно п. 44 Инструкции N 157н сроком полезного использования объекта основных средств является период, в течение которого предусматривается использование в процессе деятельности учреждения объекта нефинансовых активов в тех целях, ради которых он был приобретен, создан и (или) получен (в запланированных целях). Срок полезного использования объектов нефинансовых активов в целях принятия к учету в составе основных средств и начисления амортизации определяется на основании:

1) информации, содержащейся в законодательстве РФ, устанавливающем сроки полезного использования имущества для начисления амортизации. По объектам основных средств, включенным согласно Постановлению Правительства РФ от 01.01.2002 N 1 "О Классификации основных средств, включаемых в амортизационные группы" (далее - Классификация основных средств) в амортизационные группы с 1-й по 9-ю, срок полезного использования определяется по наибольшему сроку, установленному для указанных амортизационных групп; в 10-ю амортизационную группу - срок полезного использования рассчитывается исходя из Единых норм амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденных Постановлением Совета Министров СССР от 22.10.1990 N 1072;

2) рекомендаций, содержащихся в документах производителя, входящих в комплектацию объекта имущества, при отсутствии в законодательстве РФ норм, устанавливающих сроки полезного использования имущества в целях начисления амортизации, в случаях отсутствия информации в законодательстве РФ и в документах производителя - на основании решения комиссии учреждения по поступлению и выбытию активов, принятого с учетом:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта;

- гарантийного срока использования объекта;

- сроков фактической эксплуатации и ранее начисленной суммы амортизации - для объектов, безвозмездно полученных от учреждений, государственных и муниципальных организаций.

Необходимо отметить, что Классификацией основных средств код непосредственно для учета печатей и штампов не предусмотрен. Учет вышеуказанных объектов можно осуществлять с применением кода 19 0009000 "Прочие материальные основные фонды, не указанные в других группировках".

С учетом вышеизложенного окончательное решение по отнесению печатей и штампов к основным средствам или материальным запасам должно приниматься комиссией учреждения.

Как отразить в учете?

Отражение в учете будет зависеть от того, к какой группе нефинансовых активов по решению комиссии будут отнесены приобретаемые печати и штампы.

Основное средство. В соответствии с п. 23 Инструкции N 157н объекты нефинансовых активов принимаются к бухгалтерскому учету по их первоначальной (фактической) стоимости. Первоначальной стоимостью объектов нефинансовых активов признается сумма фактических вложений в их приобретение, сооружение или изготовление (создание) с учетом сумм НДС, предъявленных учреждению поставщиками и (или) подрядчиками (кроме их приобретения, сооружения и изготовления в рамках деятельности, облагаемой НДС, если иное не предусмотрено налоговым законодательством РФ).

Напомним, что первоначальная стоимость основных средств стоимостью до 3000 руб. списывается с балансового учета с одновременным отражением объектов на забалансовом счете 21 "Основные средства стоимостью до 3000 руб. включительно в эксплуатации".

Выдача в эксплуатацию объектов основных средств стоимостью до 3000 руб. включительно, за исключением объектов недвижимого имущества, отражается на основании первичного учетного документа - ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210) (п. 10 Инструкции N 174н <4>). Далее рассмотрим пример отражения расходов бюджетного учреждения на приобретение печати.

<4> Инструкция по применению плана счетов бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

Пример 1. Бюджетное учреждение приобрело у специализированной организации гербовую печать стоимостью 1118 руб. (в том числе НДС (18%) - 118 руб.). Расходы оплачены за счет средств субсидии на выполнение государственного задания. На основании документов, предъявленных поставщиком, гарантийный срок службы печати составляет три года. В соответствии с решением комиссии учреждения по поступлению и выбытию нефинансовых активов приобретенная печать отнесена к основным средствам.

Указанные расходы можно отразить следующим образом:

Материальные запасы. Если комиссия учреждения примет решение учитывать печати и штампы как объекты материальных запасов, то их учет в соответствии с п. 30 Инструкции N 174н следует вести на счете 0 105 30 000 "Материальные запасы - иное движимое имущество учреждения". Поступление печатей и штампов осуществляется на основании следующих первичных документов:

- товарно-сопроводительных документов поставщика (продавца), иных документов, подтверждающих получение учреждением (отгрузку, передачу) материальных ценностей, оформленных в рамках обычая делового оборота, содержащих обязательные реквизиты первичного учетного документа (товарной накладной, товарно-транспортной накладной);

- акта о приемке материалов (ф. 0315004).

Оприходование материальных запасов, полученных в рамках договоров на нужды учреждения, отражается на основании первичных (сводных) учетных документов, подтверждающих исполнение поставщиком условий договора по передаче (изготовлению) материальных ценностей.

Списание печатей и штампов производится по фактической стоимости каждой единицы или по средней фактической стоимости на основании акта о списании материальных запасов (ф. 0504230). Данный акт применяется для списания с баланса материальных запасов на основании документов, подтверждающих их количественный расход. Он составляется комиссией учреждения по поступлению и выбытию активов и утверждается руководителем.

Пример 2. Бюджетное учреждение для осуществления приносящей доход деятельности приобрело три резиновых штампа общей стоимостью 590 руб. (в том числе НДС (18%) - 90 руб.). Штампы используются в деятельности, облагаемой НДС. В связи с отсутствием рекомендаций изготовителя штампов и исходя из ожидаемого срока использования данных объектов комиссия учреждения по поступлению и выбытию нефинансовых активов отнесла штампы к материальным запасам.

Указанные расходы отражаются в учете следующим образом:

Каков порядок хранения, списания и уничтожения печатей и штампов?

В соответствии с разд. 7 Методических рекомендаций по внедрению ГОСТ Р 6.30-2003 для упорядочения использования печатей в учреждении должна быть разработана и утверждена руководителем инструкция по применению печатей. Данная инструкция может иметь следующие разделы:

1) перечень печатей, используемых в организации, который включает:

- название и количество экземпляров каждой разрешенной для использования печати;

- должности лиц, уполномоченных хранить, использовать оттиски печатей и контролировать правильность их использования.

Порядок пользования печатями устанавливается в соответствии с действующими нормативными актами и с учетом специфики документирования деятельности. Правила пользования устанавливаются для оттиска каждой разрешенной печати. Инструкция должна содержать также перечни документов, заверяемых гербовой печатью (печатью организации), печатью без воспроизведения герба или иной символики, печатью структурного подразделения. Подготовка инструкции должна увязываться с разработкой табеля унифицированных форм документов организации, в котором имеется графа "печать";

2) места хранения и должности лиц, имеющих право пользования печатями. Пользование печатями в организации разрешается только работникам, специально назначенным приказом руководителя. Право пользования гербовой печатью предоставляется первым руководителям, должностным лицам из числа работников службы документационного обеспечения или финансовой службы.

Оттиск печати проставляется на документах, оформленных с соблюдением действующих правил, подписанных и согласованных в установленном порядке;

3) порядок пользования печатями. Основу инструкции составляет перечень документов, заверяемых гербовой печатью. В ней могут быть указаны:

- образцы подписей на открытие счетов;

Вносить изменения и дополнения в перечень допускается только по указанию руководителя учреждения;

4) форма журнала учета печатей и штампов и порядок ведения журнала. За образец можно взять форму, приведенную в Методических рекомендациях по разработке инструкций по делопроизводству в федеральных органах исполнительной власти, утвержденных Приказом Росархива от 23.12.2009 N 76;

5) порядок выдачи печатей и штампов работникам учреждения, а также порядок их хранения. Печати должны храниться в установленных в инструкции подразделениях учреждения и выдаваться в структурные подразделения пользователям под расписку в регистрационно-учетной форме. В подразделениях печати должны храниться в надежно запирающихся шкафах;

6) ответственность работников за нарушение порядка применения печатей и штампов, утерю печатей или штампов;

7) порядок проведения проверок по соблюдению порядка применения и хранения печатей и штампов в структурных подразделениях учреждения;

8) порядок уничтожения печатей и штампов. Уничтожение печатей происходит в случаях ликвидации организации, прекращения деятельности в результате слияния, присоединения, преобразования, переименования организации или обособленного структурного подразделения, а также механического износа клише. Уничтожение печатей и штампов производится комиссией, которая создается приказом руководителя учреждения. Пришедшие в негодность в ходе эксплуатации или утратившие свое назначение печати (например, при смене организационно-правовой формы, наименования, местонахождения учреждения, его ликвидации) уничтожаются с обязательным списанием с учета. Уничтожение печатей и штампов предполагает полное разрушение их печатающей поверхности и формы, не допускающее возможности восстановления и дальнейшего использования. Комиссия учреждения определяет способ уничтожения печатей и штампов: изделия из каучука, резины разрезаются на мелкие части или сжигаются, из металла - опиливаются двумя перекрестными линиями. При уничтожении печатей и штампов составляется акт об уничтожении, который утверждается руководителем.

В акте должны быть указаны:

- время и место уничтожения печатей и штампов;

- наименование и оттиски уничтоженных печатей и штампов;

- заключение комиссии о приведении печати (штампа) в состояние, исключающее возможность восстановления и дальнейшего использования;

- подписи членов комиссии.

Акты об уничтожении печатей и штампов хранятся в течение срока, установленного инструкцией по учету печатей и штампов, а затем уничтожаются согласно утвержденному порядку. Работник, ответственный за учет печатей и штампов, на основании акта делает отметки об уничтожении в журнале учета печатей и штампов.

В завершение сформулируем следующие выводы:

1. В настоящее время отсутствует законодательное закрепление понятий "печать" и "штамп", а также требований к их размерам, формам, указываемым в них сведениям.

2. Решение по отнесению печатей и штампов к основным средствам или материальным запасам принимается комиссией учреждения исходя из срока полезного использования этих объектов.

3. Разделом 7 Методических рекомендаций по внедрению ГОСТ Р 6.30-2003 установлено, что для упорядочения использования печатей в учреждении должна быть разработана и утверждена руководителем инструкция по применению печатей.

Это ясно - составляет акт (составил)

А что в приказе писать?

В акте написал, что такие-то печати уничтожены Ивановым Иван Ивановичем, разрезания печатей на мелкие части. Возможность дальнейшего использования печати и восстановления исключена.ОТТИСК УНИЧТОЖАЕМОЙ ПЕЧАТИ.Основание: приказ генерального директора управляющей компании ООО Ромашка № 1 от 02.06.2010.

А в приказе что указать?

Аноним. да пишите что хотите, это никого не интересует, кроме самой организации. Почему то вы её уничтожаете? Ну вот и напишите почему.

До меня эти печати никто не уничтожал. А сейчас, чтобы не было путаницы - какую печать ставить новую или старую.

Вот что написал:

В связи с изменившейся фактической информацией об управляемых обществах, содержащейся в печатях со следующим текстом: (перечесление идет)

Уничтожит печати вышеуказанных обществ.

Ответственным за выполнением данного решения назначить юриста такого-то.

Генеральный директор ООО Ромашка ___________ Иванов И И

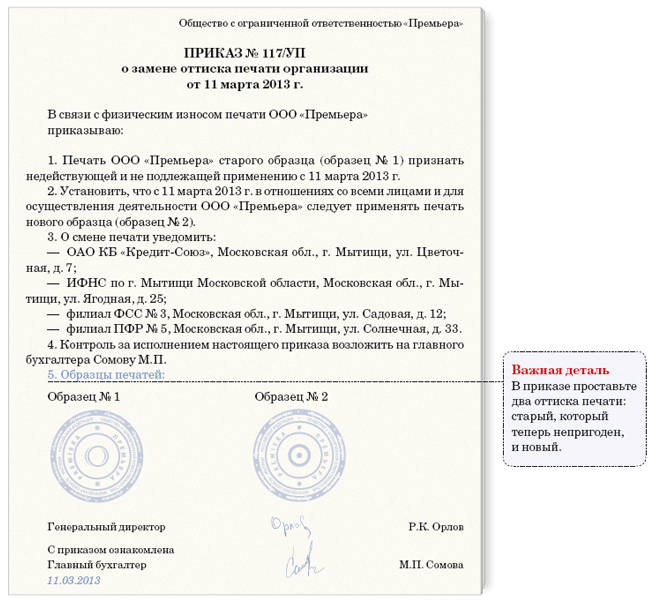

Изготовление новой печати вместо старой может потребоваться в следующих случаях:

Использование в печатях и штампах товарных знаков, логотипов и других графические средств – правомерно, если они не нарушают прав и законных интересов правообладателей и других лиц. Т.е. их использование не должно быть способом недобросовестной конкуренции.

Необходимо учитывать следующее:

Регистрация «товарного знака», означает, всего лишь приобретение права на его охрану. Так же в РФ действует презумпция правомерности действий лица, пока не доказано иное. Поэтому предполагается, что использование того или иного объекта не нарушает прав третьих лиц.

Пункт 5 статьи 2 Федерального закона "Об обществах с ограниченной ответственностью" от 08.02.98 N 14-ФЗ: "Общество должно иметь круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения общества. Печать общества может содержать также фирменное наименование общества на любом языке народов РФ и (или) иностранном языке. Общество вправе иметь штампы и бланки со своим фирменным наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации".

Пункт 7 статьи 2 Федерального закона "Об акционерных обществах" от 12.12.95 N 208-ФЗ: "Общество должно иметь круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения. В печати может быть также указано фирменное наименование общества на любом иностранном языке или языке народов РФ. Общество вправе иметь штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации".

Пункт 4 статьи 3 Федерального закона «О некоммерческих организациях» от 12.01.1996 г. № 12-ФЗ: "Некоммерческая организация имеет печать с полным наименованием этой некоммерческой организации на русском языке. Некоммерческая организация вправе иметь штампы и бланки со своим наименованием, а также зарегистрированную в установленном порядке эмблему".

Мы надеемся, что мы помогли вам разобраться в данном вопросе. Если у вас все же остались вопросы. Будем рады ответить на них при встрече в нашем офисе, либо по телефону.

Какие есть требования к размерам печатей?В п.3.2 Гост 51511-2001 "Печати с воспроизведением Государственного герба Российской Федерации. Форма, размеры и технические требования", указано:

Для Гербовых печатей. Минимальный диаметр клише печати с воспроизведением Государственного герба РФ – 40 мм, максимальный диаметр – 50 мм.

Для Печати коммерческих структур, ИП: Клише делается от 38 до 40 мм. Жесткого и четкого требования к диаметру печатей ООО, ИП, ОАО, ЗАО - нет. Когда велся реестр печатей в Московской регистрационной палате, действовали Временные правила изготовления и основания для уничтожения печатей и штампов на территории г. Москвы, в них было определено, что п. 4.1. "Круглая печать представляет собой окружность диаметром 38-42 мм".

Если изготовить печать нестандартных размеров, у предприятия могут возникнуть проблемы при осуществлении хозяйственной деятельности. Если диаметр окружности превысит 45 мм, возникнет сложность во время открытии расчетного счета в банке, при заверении банковской карточки. Такая карточка оформляется на бланке формы «№ 0401026 по ОКУД». В соответствии с пунктом 7.4 Инструкции Центрального Банка РФ от 14 сентября 2006 года № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)»: Поле "Образец оттиска печати" должно довать возможность проставления оттиска печати диаметром не менее 45 мм, не выходя за границы данного поля.

Требуется замена старой, изношенной печати для государственного учреждения. Что делать? Каков должен быть алгоритм действий?Все зависит от того - печать гербовая или обычная. Если обычная - требуется письмо на официальном бланке в свободной форме ("Просим изготовить печать (____)взамен пришедшей в негодность(____). Обязуемся уничтожить старую печать(____) после получения новой печати (____)") Далее с приложением оттиска печати вы можете обратиться к нам. Мы будем рабы вам помочь. Старую печать после получения новой, необходимо уничтожить по акту.

Если гербовая, то тут труднее, копии гербовых печатей не изготавливаются - изготавливаются новые печати с указанием римской цифры II, III и т.д. и буквы Д в нижней части печати взамен пришедшей в негодность. Необходимо также кроме официального письма, предоставить выписку из Устава о праве на гербовую печать. А также список документов, который указан у нас на сайте. В разделе «Государственные печати».

Возможно, ли заказать и зарегистрировать вторую печать, идентичную основной?Да, это возможно. Мы изготовим номерную печать - с указанием цифры "2" внизу текстового поля. Единственное что потребуется, это издать внутренний приказ о том, кто имеет право, пользоваться данной печатью и на какие документы она будет проставляться. Мы рекомендуем, очень внимательно фиксировать все операции с печатями и штампами. Должны быть документы на каждое изготовление печатей, хранение и их уничтожение.

Нужна ли регистрация печатей в городском реестре?Нет. Не нужна. В соответствии с федеральным законодательством РФ требования о регистрации печатей в городских реестрах НЕЗАКОННО. Так же и взимание платы за внесение в городской реестр и уничтожение печатей. По данным фактам в Москве, Московской области и других регионах России возбуждены судебные разбирательства, т.к. незаконные требования о регистрации печатей в реестре, является ничто иным, как нарушением требований статьи 7 Закона «О конкуренции и ограничении монополистической деятельности на товарных рынках».

На данный момент в Москве реестр печатей и Московская регистрационная палата ликвидированы. Не взирая на это, ГУП «Московский реестр» существует и сейчас, правда теперь он существует в ранге простого изготовителя печатей. И свою деятельность по регистрации и уничтожению печатей не прекратил, хотя каких-либо законных оснований на это нет.

Очень жаль, что органы власти на местах устанавливают свои законы и порядки, даже те, что противоречат федеральным законам РФ.

Если вы решите лишний раз подстраховаться, то вам необходимо составить заявление на имя главы местной администрации, в котором вы попросите сообщить о порядке изготовления печатей, который конкретно существующем в вашем регионе.

Сколько печатей может иметь организация?На данный момент существует Инструкция о порядке открытия штемпельно-граверных предприятий, по изготовлению печатей и штампов. Инструкция утверждена приказом МВД СССР от 13.02.78 № 34. В ней установлено, что государственные организации помимо основной (гербовой) печати могут иметь и несколько простых печатей.

П 3.3. Учреждения, предприятия и организации могут иметь только по одному экземпляру гербовой каучуковой или металлической печати. В некоторых случаях допускается с разрешения министра или руководителя ведомства изготовление дополнительной гербовой печати с цифрой “2.

П 3.7. Министерства и ведомства союзного и республиканского значения, независимо от наличия у них печатей с Государственным гербом или союзной республики, могут изготовить простые печати для:

П 3.8. Предприятия, учреждения и организации, имеющие свой счет в учреждениях Госбанка СССР, независимо от наличия гербовой печати, с разрешения вышестоящей организации могут заказывать простую печать (при наличии отдела кадров, секретного отдела — по одному экземпляру для этих отделов), а также печать для пакетов.

С момента принятия этой инструкции многое изменилось. Увеличилось число организаций и количество документов, на которые нужно ставить печати. Именно из-за этого в данный момент вопрос об изготовлении дополнительных печатей очень актуален. Сейчас, практически в каждой организации используют помимо основной, дополнительные печати. Главное условие использования дополнительной печати, это то, что оттиск должен явно отличаться от оттиска основной печати. Дополнительные печати разделяются на 2 группы:

Существует ограничение на использование дополнительных печатей: эти печати могут применяться либо для конкретного подразделения, название которого указано в оттиске печати, либо для заверения конкретных видов документов.

При реорганизации предприятия, дополнительные печати, которые в своем оттиске имеют наименование подразделения, сменившего название, необходимо уничтожить.

Как только произошла реорганизация, изменившая название подразделения, использование печатей незаконно и может нанести организации значительный вред.

При судебных разбирательствах документы с такой печатью, созданные после даты принятия решения об изменении наименования подразделения, будут не приняты в суде в качестве доказательства.

Кто имеет право на использование гербовой печати?В ст. 4 Федерального конституционного закона от 25.12.2000 № 2-ФКЗ "О Государственном гербе Российской Федерации", говорится о праве на использование печати с воспроизведением изображения Государственного герба Российской Федерации. Итак, право на использование имеют:

В ст. 8 этого же ФЗ говорится о: "Гербы (геральдические знаки) субъектов Российской Федерации, муниципальных образований, общественных объединений, предприятий, учреждений и организаций независимо от форм собственности не могут быть идентичны Государственному гербу Российской Федерации.

Государственный герб РФ не может быть использован в качестве геральдической основы гербов (геральдических знаков) субъектов Российской Федерации, муниципальных образований, общественных объединений, предприятий, учреждений и организаций".

Право на использование гербовой печати должно быть записано в Уставе организации. в не зависит от формы собственности этой организации. Это может быть не только юридическое, но так же и частное лицо - нотариус.

В каком документе определены технические требования, предъявляемые к печатям с изображением герба РФ? Какую информацию должна содержать гербовая печать?В государственном стандарте: ГОСТ Р 51511-2001. Установлены технические требования, предъявляемые к печатям с воспроизведением Государственного герба России.

ГОСТ Р 51511-2001 "Печати с воспроизведением Государственного герба Российской Федерации. Форма, размеры и технические требования" введен в действие с 01.01.2004г. В соответствии с требованиями этого стандарта, печать должна содержать следующую информацию:

Если у юридического лица есть вышестоящая организация, то приводится ее краткое наименование этой организации, а при отсутствии краткого наименования - полное наименование. При этом в наименовании юридического лица допускается не повторять наименование вышестоящей организации.

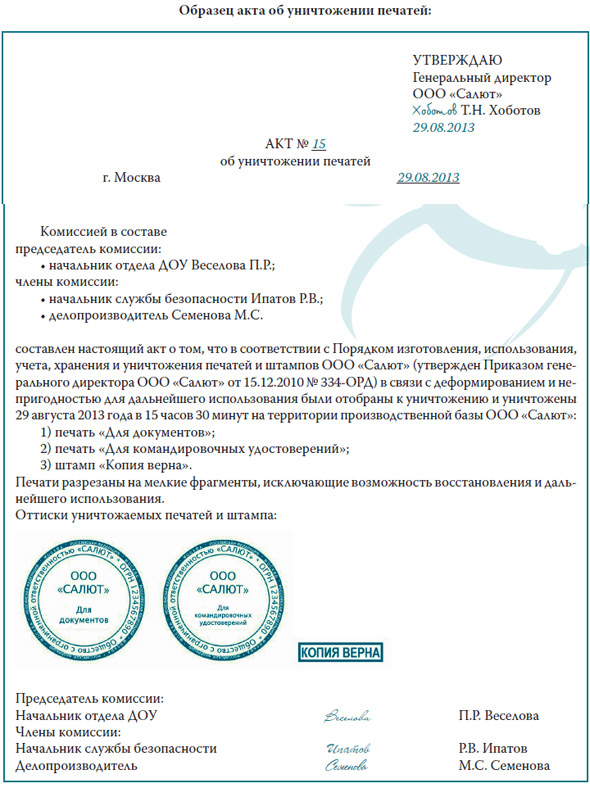

Как оформить Приказ об уничтожении гербовой печати? Какова официальная процедура уничтожения печати фирмы?Для того чтобы не возникло юридических осложнений требуется соблюдение процедуры уничтожения печати.

Для чего может потребоваться уничтожение печати предприятия:

На федеральном уровне вопрос уничтожения печатей не отрегулирован, но в каждом отдельном субъекте РФ могут существовать свои акты об уничтожении печатей. Когда в Москве существовала Московская регистрационная палата она занималась уничтожением печатей, но она была ликвидирована на основании Постановления Правительства Москвы от 08.02.2005 № 65-ПП.

В настоящее время некоторые изготовители печатей предоставляют услуги по уничтожению печатей сторонних организаций.

Печати и штампы можно уничтожить и самостоятельно. Что нужно для этого сделать:

1. Приказ руководителя о назначении комиссии

2. Пришедшие в негодность печати и штампы сдаются для уничтожения в Управление делами 3. Составляется Акт с оттисками уничтожаемых печатей и штамповУничтожение печатей и штампов производится комиссией, назначаемой Генеральным директором, при помощи приказа. Состав комиссии должен состоять не менее чем из трех человек, один из членов комиссии должен быть работник, ответственный за учет печатей и штампов в организации.

На все отобранные к уничтожению печати и штампы составляется акт.

Акт составляет работник организации, ответственный за учет и хранение печатей и штампов.

Внимание. В акте на уничтожение печатей и штампов не допускаются ошибки и исправления.

4. Нужно сверить Акт об уничтожении со всеми уничтожаемыми печатями и штампами. И проверить полное соответствие.Комиссия должна проверить наличие всех печатей и штампов, включенных в акт на уничтожение. При проверке, нужно уделить особое внимание на то, чтобы в числе уничтожаемых печатей не могли оказаться печати, не включенные в акт на уничтожение. Расхождения между записями в акте и уничтожаемыми печатями и штампами не допускаются. В конце все члены комиссии подписывают акт, а председатель комиссии подписывает все листы акта. Акт в обязательном порядке утверждается Генеральным директором.

5. Отобранные для уничтожения печати и штампы опечатываются и сдаются под охрану, вплоть до их уничтожения. 6. Уничтожение печатей и штампов происходит в присутствии всех членов комиссии.Уничтожение печатей и штампов, означает полное разрушение их печатающей поверхности и формы, не допускающее их восстановления и возможности их дальнейшего использования.

Мастичных печатей и штампы сжигаются. Металлические печати спиливаются (клише опиливаются двумя линиями крест-накрест). После уничтожения все члены комиссии расписываются в акте.

7. Регистрация Акта об уничтожении печатей и штамповРегистрация акта происходит в журнале учета входящих документов.

Работник организации, ответственный за учет печатей и штампов, на основании акта делает отметки об уничтожении в Книге учета печатей и штампов и сдает копию акта в бухгалтерию Главного финансово-экономического управления.

8. Акт об уничтожении печатей и штампов хранится 10 лет. Затем он уничтожается в установленном порядке.ПРИКАЗ ОБ УНИЧТОЖЕНИИ ГЕРБОВОЙ ПЕЧАТИ

"___" ___________ 20__ г. N_____

В связи с перерегистрацией ______________ приказываю:

1. Произвести отбор к уничтожению утративших практическое значение (пришедших в негодность) следующих печатей и штампов:

2.1 Для обеспечения исполнение требований, установленных в п.1 назначить коммиссию в составе:

2.2 Председателем комиссии назначить _____________________

3. Осуществить передачу указанных печатей и штампов, в Управление делами для централизованного их уничтожения и списания с учета в срок до "___" ________ 20___ г.

4. Управлению делами произвести переучет печатей и штампов по фактическому их наличию по состоянию на "____" ______ 20___ г.

5. Контроль за исполнением настоящего Приказа оставляю за собой.

"_____" _________________20____ г.

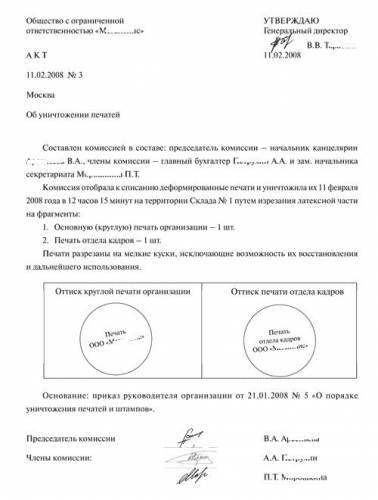

Приложение ("АКТ О ВЫДЕЛЕНИИ К УНИЧТОЖЕНИЮ ПЕЧАТЕЙ И ШТАМПОВ")

"_____" _________________20____ г.

АКТ о выделении к уничтожению печатей и штампов

Комиссия, назначенная приказом Генерального директора от "_____" _________________20____ г. N _____, в составе: ______________________________ произвела отбор

(должности, фамилии и инициалы председателя и членов комиссии)

к уничтожению утративших практическое значение и пришедших в негодность следующих печатей и штампов:

| N |Регистрационный|Наименование| Оттиск |Количество| Основание |

|п/п| номер печати | печати | печати | печатей | для |

| | (штампа) | (штампа) |(штампа)|(штампов) |уничтожения|

| 1 | 2 | 3 | 4 | 5 | 6 |

Всего подлежит уничтожению _______________________ (количество прописью) наименований. Записи с учетными данными сверены:

(подпись) (фамилия и инициалы)

(подпись) (фамилия и инициалы)

(подпись) (фамилия и инициалы)

Перечисленные документы перед уничтожением сверили с записями в акте и полностью уничтожили путем ____________________________ (способ уничтожения)

"____" ___________ 20___ г. в ___ часов ___мин.

Место уничтожения ______________________________

(подпись) (фамилия и инициалы)

(подпись) (фамилия и инициалы)

(подпись) (фамилия и инициалы)

Отметки в книге учета об уничтожении печатей и штампов произвел

(подпись) (фамилия и инициалы)

"____" ___________ 20___ г.

Кто имеет право изображать на печатях, герб Москвы?В Москве принят Закон № 39 «О гербе города Москвы». от 11.06.2003 г.

В ст. 6 этого закона огавариваются случаи использования герба города Москвы на печатях:

Пункт 6.1. Печать с изображением герба города Москвы имеют:

Пункт 6.2. Печать с изображением герба города Москвы могут иметь иные государственные органы города Москвы и их должностные лица.

Пункт 6.3. Все случаи использования герба города Москвы на печатях должны быть указаны в правовых актах города Москвы: законах города Москвы, постановлениях Московской городской Думы, указах Мэра Москвы или постановлениях Правительства Москвы.

Если вам нужна печать с изображением герба города Москвы, обращайтесь к нам, и мы с радостью изготовим вам печать в кратчайшие сроки. Сроки изготовлениягосударственных печатей у нас от нескольких часов. Обычный срок изготовления 2-3 рабочих дня. Наши контакты .

Зачем нужно указывать на печати ОГРН или ОГРНИП?Указывать на печати ОГРН или ОГРНИП нужно в соответствии с ГОСТ Р 51511-2001. В котором установлено, что на печатях с изображением Государственного герба РФ указание ОГРН является обязательным.

П. 8 Правил ведения Единого государственного реестра юридических лиц и предоставления содержащихся в нем сведений, утвержденных постановлением Правительства РФ от 19.06.2002 № 438. ОГРН указывается во всех документах этого юридического лица наряду с его наименованием.

П.14 Правил ведения Единого государственного реестра индивидуальных предпринимателей, утвержденных Постановлением Правительства Российской Федерации от 16.10 2003 г. №630. ОГРНИП должен указываться во всех документах физического лица, связанных с осуществлением им предпринимательской¬ деятельности, наряду с его фамилией, именем и отчеством.

Вот почему в тексте печати организации нужно указывать ОГРН или ОГРНИП.

Кто на предприятии должен вести Журнал учета печатей и штампов?Этот вопрос никакими нормативными актами не регулируется. Поэтому в каждой организации этот вопрос решается по-своему. Например, в государственных организациях журнал учета печатей и штампов отнесен к отделу делопроизводства.

Существует временная инструкция по делопроизводству в Федеральной регистрационной службе, которая утверждена приказом Федеральной регистрационной службы от 14.06.2005 № 77.

П 8.1.8. Изготовление всех печатей и штампов осуществляется централизованно через Управление делами и делопроизводства. Заявки о необходимости изготовления того или иного вида печати (штампа), их эскизы оформляются в структурных подразделениях и визируются в Управлении делами и делопроизводства на предмет проверки соответствия эскизов печатей требованиям ГОСТ.

В структурных подразделениях печати и штампы учитываются в журнале учета печатей и штампов и выдаются под расписку служащим, ответственным за их использование и хранение.

Обращают ли внимание нотариусы на соответствие печатей требованиям ГОСТ?Нотариус должен проверить соответствие оттиска гербовой печати требованиям ГОСТ Р 51511-2001. при обращении к нему за совершением нотариальных действий лиц, наделенных правом использования Государственного герба РФ. Нотариусу следует обращать внимание на обязательность соответствия оттиска гербовой печати этих лиц установленным ГОСТом Р 51511-2001 требованиям, т.к. в статье 1 Основ законодательства Российской Федерации о нотариате действия нотариуса соответствуют предусмотренным Федеральным законом «О техническом регулировании» целям защиты имущества физических или юридических лиц, государственного или муниципального имущества и предупреждения действий, вводящих в заблуждение приобретателей.

Обязан ли иметь печать индивидуальный предприниматель?Законодательством Российской Федерации не предусмотрены нормы, стандарты и требования по оформлению и содержанию печатей ИП.

Наличие печати у ИП остается на усмотрение индивидуального предпринимателя.

Т.е. индивидуальный предприниматель может, но не обязан иметь печать, и может обходиться только подписью. Чаще всего индивидуальные предприниматели все же заверяют счета, накладные, договоры и акты выполненных работ печатью.

Если у Индивидуального предпринимателя, не будет печати, он может столкнуться с некоторыми сложностями. До 2003 года Сбербанк отказывался открывать банковские счета индивидуальным предпринимателям, если у них нет печати.

В Гражданском Кодексе РФ в Ст. 23 есть п. 3: " К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила настоящего Кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения".

Если индивидуальный предприниматель примет решение изготовить печать, то она должна содержать:

Нижеописанные Федеральные законы содержат требования к печатям и их содержанию:

«ОБ АКЦИОНЕРНЫХ ОБЩЕСТВАХ», ФЕДЕРАЛЬНЫЙ ЗАКОН от 26 декабря 1995 г. N 208-ФЗ (в ред. Федерального закона от 07.08.2001 N 120-ФЗ) Статья 2. Основные положения об акционерных обществах

П 7. «Общество должно иметь круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения. В печати может быть также указано фирменное наименование общества на любом иностранном языке или языке народов Российской Федерации».

«ОБ ОБЩЕСТВАХ С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ», ФЕДЕРАЛЬНЫЙ ЗАКОН от 8 февраля 1998 г. N 14-ФЗ Статья 2. Основные положения об обществах с ограниченной ответственностью

П 5. «Общество должно иметь круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения общества. Печать общества может содержать также фирменное наименование общества на любом языке народов Российской Федерации и (или) иностранном языке».

«О ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ УНИТАРНЫХ ПРЕДПРИЯТИЯХ», ФЕДЕРАЛЬНЫЙ ЗАКОН от 14 ноября 2002 года N 161-ФЗ

Статья 2. Унитарное предприятие

П 3. «Унитарное предприятие должно иметь круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения унитарного предприятия. Печать унитарного предприятия может содержать также его фирменное наименование на языках народов Российской Федерации и (или) иностранном языке».

«О НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ» ФЕДЕРАЛЬНЫЙ ЗАКОН от 12 января 1996 г N 7-ФЗ Статья 3. Правовое положение некоммерческой организации

П 4. «Некоммерческая организация имеет печать с полным наименованием этой некоммерческой организации на русском языке. Некоммерческая организация вправе иметь штампы и бланки со своим наименованием, и зарегистрированную в установленном порядке эмблему».

Как можно защитить печать от подделки?Для того чтобы выбрать определенные контрольные метки, для защиты от подделок, проводится предварительная экспертиза и анализ оттиска печати. Это достаточно важный момент. Т.к. контрольные метки должны остаться незаметными, поэтому они должны быть маленькими и незаметными. Для этого печать нужно изготовить с высокой точностью, > 1000 точек на дюйм. Клише печати должно быть тираже стойким. Т.к. метки могут сместиться из-за деформации клише в процессе использования печати и метки будут бесполезными. Вот почему клише для печати, у которой предполагается использование контрольных меток, необходимо изготавливать из резины для лазерной гравировки.

Вместе с печатью изготавливается контрольный шаблон оттиска, который содержит описание меток с указанием их месторасположения. Проверка оттиска проводится путем наложения контрольного шаблона на проверяемый оттиск. Точность изготовления шаблона должна быть так же очень высокой. Если обнаружены различия оттиска с контрольным шаблоном, это означает, что оттиск осуществлен фальшивой печатью, внешне напоминающей оригинал и не имеющей контрольных меток. Если на вашем предприятии есть печати с такой защитой, мы рекомендуем для контроля подлинности пользоваться измерительной лупой с подсветкой.

В качестве контрольных меток могут служить:

Количество контрольных меток в печати зависит только от вашей фантазии. Иногда количество таких меток достигает до 20 и более.

Могут ли основные печати предприятия быть в многоцветном исполнении?Запрета и специальных требований к цвету оттиска печатей, проставляемых на расчетных документа нет.

В Государственном стандарте РФ ГОСТ Р 51141-98 "Делопроизводство и архивное дело. Термины и определения", утв. Постановлением Госстандарта РФ от 27.02.98 N 28, тоже нет запретов на применения каких-либо цветов оттиска печати.

Единственное что при использовании различных цветов при проставлении оттисков на расчетных и других документах, печать должна быть четкой и хорошо различимой. Печать не должна вызывать сомнения в подлинности документа на который она удостоверяет.

Существует Инструкция Банка России от 14.09.2006 28-И "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)", эта инструкция распространяет свое действие на счета, открываемые в рамках заключаемых договоров банковского счета, вклада (депозита).

П 2.8. «Оттиск печати и оттиск штампа банка, проставляемые на расчетных документах, должны быть четкими.

"Образец оттиска печати" Клиенты - юридические лица, индивидуальные предприниматели, физические лица, занимающиеся в установленном законодательством порядке частной практикой проставляют образец оттиска печати. Оттиск печати, должен

Указаний относительно цвета оттиска печати, эта Инструкция не содержит, что и позволяет сделать нам вывод, что цвет у оттиска печати может быть любым, главное что бы он был четким и все мелкие надписи должны быть различимы.

Система комфорт имеет огромную палитру цветов. Звоните. Мы обязательно ответим на все ваши вопросы и изготовим печать. Если вам все понятно и нет времени на лишние разговоры. Предлагаем воспользоваться нашим удобным онлайн заказом и уже завтра наш курьер доставит вам готовую печать.