Рейтинг: 4.8/5.0 (1835 проголосовавших)

Рейтинг: 4.8/5.0 (1835 проголосовавших)Категория: Бланки/Образцы

полностью/ ____________________________________ ____________________________________ /должность, подразделение/ ____________________________________ Контактный телефон ___________________ ЗАЯВЛЕНИЕ Прошу Вас оказать мне материальную помощь в связи с __________________________________________________ Копия__________________________________ прилагается. Суд подтвердил, что не учитывается в расходах материальная помощь, которая не связана с непосредственным исполнением работником должностных обязанностей трудовой функции.

ГОСУДАРСТВЕННОЕ УНИТАРНОЕ ПРЕДПРИЯТИЕ ГОРОДА МОСКВЫ ТРЕСТ «МОСОТДЕЛСТРОЙ № 1» П Р И К А З об оказании единовременной материальной помощи от «____»___________ 2009 г. Н. П. А. О. дата рождения ____________________________________________________ Ф.

Как учитывать расходы на матпомощь при налогообложении? Например, при рождении ребенка к заявлению об оказании материальной помощи сотруднику прикладывается копия свидетельства о рождении.

Выплата материальной помощи сотруднику должна быть осуществлена в течение первого года,от даты рождения ребенка. Единая форма такого приказа не предусмотрена, поэтому организация вправе разработать ее самостоятельно. Копия паспорта прилагается.

полностью/ ____________________________________ ____________________________________ /должность, подразделение/ ____________________________________ Контактный телефон ___________________ ЗАЯВЛЕНИЕ Прошу Вас оказать мне материальную помощь в связи с дорогостоящим лечением. пункт 23 статьи 270 Налогового Кодекса РФ.Такое пристальное внимание обусловлено тем, что вычисляя НДФЛ, работодатель исполняет свои обязанности налогового агента по уплате страховых взносов за работника.

Например, матпомощь к отпуску может быть учтена в расходах. Принятие решения оформляется письменным протоколом или решением. Соответствующий документ выдает Государственная противопожарная служба МЧС РФ.

Образец заявление на материальную помощь в связи со смертью

О. дата рождения Копия свидетельства о рождении прилагается.О. дата рождения Копия свидетельства о рождении прилагается. Рассмотрев заявление сотрудника на матпомощь, руководитель организации принимает решение об его удовлетворении или отказе. полностью/ ____________________________________ ____________________________________ /должность, подразделение/ ____________________________________ Контактный телефон ___________________ ЗАЯВЛЕНИЕ Прошу Вас оказать мне материальную помощь в связи с юбилеем.

Румянцева — копия свидетельства о рождении ребенка Директор ООО «Симпозиум» _____________________/В. То же касается погорельцев, чьи дома и имущество пострадали от пожаров. Румянцева ЗАЯВЛЕНИЕ об оказании материальной помощи Прошу оказать мне материальную помощь в связи с рождением второго ребенка.

Заявление на материальную помощь Посетители юридической консультации задали 95 вопросов по теме " Заявление на материальную помощь". Остается отметить, что материальная помощь сотруднику или бывшему сотруднику, вышедшему на пенсию по возрасту или инвалидности, в размере до четырех тысяч рублей за один налоговый период НДФЛ не облагается.

Существенное обстоятельство если в возникновении пожара нет вины пострадавшего, причиной возгорания явились независящие от него факторы, то такой пожар признается чрезвычайной ситуацией, либо стихийным бедствием. полностью/ ____________________________________ ____________________________________ /должность, подразделение/ ____________________________________ Контактный телефон ___________________ ЗАЯВЛЕНИЕ Прошу Вас оказать мне материальную помощь в связи с бракосочетанием. Какая материальная помощь не облагается НДФЛ?

3 ч. 3 п. В заявлении должно быть указано Заявление на материальную помощь сотруднику может выглядеть так Директору ООО «Симпозиум» В. Своими руками кровать чертежи

Образец заявление на материальную помощь в связи со смертью. Оценка: 75 / 100 Всего: 312 оценок.

В случае погибели самого студента вещественная помощь оказывается родственникам по их собственному заявлению либо по служебной записке ассистента ректора. В тексте высказывается просьба оказать вещественную помощь в связи со гибелью близкого родственника (супруга, супруги, сестры, брата, родителей, малыша).

В случае погибели самого студента вещественная помощь оказывается родственникам по их собственному заявлению либо по служебной записке ассистента ректора. В тексте высказывается просьба оказать вещественную помощь в связи со гибелью близкого родственника (супруга, супруги, сестры, брата, родителей, малыша).

В данном случае следует учесть, что распоряжение об оказании вещественной помощи из текущей прибыли могут выдавать только руководители компании. Это решает не бухгалтер а директор пишите заявление если он подпишет то бухгалтер должен будет выплатить могу ли я рассчитывать на какую-нибудь вещественную помощь приобретения жилища?

В данном случае следует учесть, что распоряжение об оказании вещественной помощи из текущей прибыли могут выдавать только руководители компании. Это решает не бухгалтер а директор пишите заявление если он подпишет то бухгалтер должен будет выплатить могу ли я рассчитывать на какую-нибудь вещественную помощь приобретения жилища?

При приеме на работу с ним был заключен трудовой контракт, по которому работодатель обязывался предоставить работнику квартиру для проживания. Прошу выделить мне вещественную помощь в связи с тем, что один из родителей является инвалидомветераном боевых действий. По вопросу отнесения сумм выплат работнику на расходы у арбитражных судов имеются противоречивые представления. Составление служебных записок обосновано нужностью решения вопросов информационного, вещественно-.Прошу выделить мне вещественную помощь в связи со гибелью.конфигураций, исполнителя, подготовившего служебную записку и владеющего.

Подскажите пожалуйста моя дочь идёт в 1-ый класс мне положена вещественная помощь на работе. Для того чтоб избежать несовпадений в бухгалтерском и налоговом учетах, нужно в документацию, регулирующую функцию оплаты труда, вещественную помощь не включать. Прошу выделить мне вещественную помощь в связи с вступлением в брак (если с момента регистрации брака прошло не более 3-х месяцев). Логика в обложении ндфл выплат лицам, не состоящим с организацией в трудовых либо гражданско-правовых отношениях, отсутствовала, и законодатель занес в налоговый кодекс рф издавна назревшие конфигурации.

вещественной помощи указаны выплаты работникам в связи со гибелью члена. А где нибудь можно отыскать эталон заявления?и куда позже с ним идти. Скажите пожалуйста я родила двойню и мне организация выплатила 50000 рублей вещественную помощь, могу ли я еще написать заявление на выплату вещественной помощи в размере 50000.  Копию справки из органов социальной защиты населения по месту неизменного жительства о том, что студент вправду имеет право на получение гос социальной помощи. При этом в ряде случаев работодатели ссылаются на требования трудового законодательства, неверно полагая, что вещественная помощь является выплатой стимулирующего нрава и ссылаясь на ст.

Копию справки из органов социальной защиты населения по месту неизменного жительства о том, что студент вправду имеет право на получение гос социальной помощи. При этом в ряде случаев работодатели ссылаются на требования трудового законодательства, неверно полагая, что вещественная помощь является выплатой стимулирующего нрава и ссылаясь на ст.

Многие работодатели время от времени оказывают финансовую поддержку сотрудникам. Выясним, как оформляется материальная помощь, чем облагается и отражается ли в налоговом учете при УСН

Материальная помощь выплачивается работникам по желанию работодателя и при наступлении определенных событий: свадьбы, рождении ребенка, смерти родственника и т. д.

Другими словами, именно руководитель организации или индивидуальный предприниматель решает, когда, кому и в какой сумме она полагается. Материальная помощь относится к непроизводственным выплатам, носит единовременный характер и не связана с выполнением сотрудником трудовых обязанностей.

Чтобы получить материальную помощь, работник должен написать заявление и указать в нем событие, в связи с которым он рассчитывает ее получить. К нему прикладываются документы, подтверждающие наличие особых обстоятельств.

Получив заявление, руководитель выносит решение о выплате или невыплате материальной помощи. При положительном ответе на основании заявления издается приказ о выдаче помощи. Унифицированной формы приказа не существует, поэтому он составляется произвольно. Обязательными реквизитами этого приказа является размер денежной суммы, полагающейся сотруднику, и срок ее выплаты.

Образцы заявления и приказа представлены на рис. 1 и 2.

Некоторые организации выплачивают материальную помощь работникам за счет нераспределенной прибыли прошлых лет. Напомним, что право распределять ее, в том числе и на выплату помощи, есть только у общего собрания учредителей, участников и акционеров (подп. 3 п. 3 ст. 91 и подп. 4 п. 1 ст. 103 ГК РФ).

Поэтому решение о распределении прибыли для выплаты материальной помощи (непосредственно какому-то работнику или путем создания фонда для выплаты помощи) принимает общее собрание участников или акционеров, и оно отражается в протоколе собрания.

Налог на доходы физических лиц

Согласно пункту 5 статьи 346.11 НК РФ «упрощенцы» не освобождаются от исполнения обязанностей налоговых агентов. Нужно ли исчислять и удерживать НДФЛ с материальной помощи? Не облагается НДФЛ сумма помощи, не превышающая 4000 руб. за налоговый период (п. 28 ст. 217 НК РФ). А вот с превышения придется платить налог в общем порядке. Обратите внимание: это касается даже тех случаев, когда финансовая поддержка оказывается бывшим сотрудникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.

Также не облагается материальная помощь, выплаченная:

— в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также гражданам — членам семей лиц, погибших в результате указанных событий, в целях возмещения причиненного материального ущерба или вреда их здоровью;

— членам семьи умершего работника или бывшего работника, вышедшего на пенсию;

— работнику или бывшему работнику, вышедшему на пенсию, в связи со смертью члена его семьи;

— работникам (родителям, усыновителям и опекунам) в течение первого года после рождения (усыновления или удочерения) ребенка, но не более 50 000 руб. на каждого ребенка.

— гражданам, пострадавшим от террористических актов в России, и членам семьи лиц, погибших в результате таких действий.

До 2010 года срок оказания финансовой поддержки в связи с рождением (усыновлением или удочерением) ребенка был не ограничен. То есть когда бы ни была произведена выплата, не превышающая 50 000 руб. она не облагалась НДФЛ. Теперь НДФЛ не удерживается лишь с выплаты, осуществленной в течение года после рождения (усыновления или удочерения). Такие изменения введены Федеральным законом от 24.07.2009 № 213-ФЗ.

Однако это не все нововведения. Как уже было сказано, НДФЛ не облагается материальная помощь, выданная членам семьи умершего работника или работнику в связи со смертью члена его семьи. С этого года НДФЛ также не взимается с помощи, выплаченной бывшему работнику, вышедшему на пенсию, из-за смерти члена его семьи или членам его семьи в связи с его смертью (Федеральный закон от 19.07.2009 № 202-ФЗ).

Здесь необходимо уточнить, кто признается членами семьи. Согласно статье 2 СК РФ к ним относятся супруги, родители, дети, усыновители и усыновленные. Поэтому остальные родственники ими не являются. Такой же позиции придерживается Минфин (письмо от 03.08.2006 № 03-05-01-04/234).

А вот судебная практика по этому вопросу противоречива. Так, суды неоднократно указывали, что семья рассматривается как единое целое, а значит, в ее состав входят как родители мужа, так и родители жены.

Поэтому материальная помощь, оказанная в связи со смертью тестя, тещи, свекра или свекрови, не должна облагаться НДФЛ (постановления ФАС Московского округа от 29.09.2008 № КА-А40/6198-08-О, ФАС Дальневосточного округа от 15.02.2005 № Ф03-А37/04-2/4191 и ФАС Уральского округа от 29.03.2005 № Ф09-1057/05-АК). Однако вряд ли контролирующие органы согласятся с этими доводами, поэтому руководствоваться ими мы не советуем.

К тому же есть судебное постановление, содержащее противоположную точку зрения (постановление ФАС Московского округа от 30.12.2005 № КА-А40/13252-05).

ООО «Восток» применяет УСН. В апреле 2010 года у водителя В.П. Малышева умерла родная сестра. От него в отдел кадров поступило заявление об оказании финансовой помощи. Руководитель издал приказ о выплате В.П. Малышеву 8000 руб. Иная материальная помощь работнику в 2010 году не оказывалась. В какой сумме нужно удержать и перечислить НДФЛ при условии, что стандартные и иные налоговые вычеты В.П. Малышеву в апреле не полагаются?

С материальной помощи, выплаченной работнику в связи со смертью члена его семьи, НДФЛ не взимается (п. 8 ст. 217 НК РФ). Однако, как мы выяснили, Семейный кодекс не относит к членам семьи родных сестер, поэтому в данном случае НДФЛ нужно исчислить в общем порядке.

Налогом не облагается сумма, если она меньше или равна 4000 руб. за налоговый период (п. 28 ст. 217 НК РФ). С превышения же уплачивается НДФЛ. Таким образом, бухгалтер ООО «Восток» должен был удержать и перечислить НДФЛ в размере 520 руб. [(8000 руб. – 4000 руб.) × 13%]. На руки водителю выдадут 7480 руб. (8000 руб. – 520 руб.).

Страховые взносы во внебюджетные фонды

Согласно пункту 1 статьи 7 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ) объектом обложения страховыми взносами признаются выплаты и другие вознаграждения, начисляемые в пользу граждан по трудовым, гражданско-правовым, авторским и иным подобным договорам. Означает ли это, что, если выплата материальной помощи в трудовом договоре не предусмотрена, с нее не надо платить взносы?

По логике, да. Однако доказать свою правоту контролирующим органам, бухгалтеру, не начислившему взносы с материальной помощи в пользу лица, с которым заключен трудовой договор, будет довольно сложно. И наверняка спор придется разрешать в судебном порядке. А арбитражной практики по этому вопросу пока нет. Так что тем, кто не желает спорить, лучше взносы все же начислить.

Не облагается взносами сумма материальной помощи, не превышающая 4000 руб. (подп. 11 п. 1 ст. 9 Закона № 212-ФЗ). С суммы выше 4000 руб. начисляются взносы.

Кроме того, страховые взносы не взимаются с материальной помощи, выплаченной (подп. 3 п. 1 ст. 9 Закона № 212-ФЗ):

— гражданам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью;

— гражданам, пострадавшим от террористических актов на территории РФ;

— работнику в связи со смертью члена его семьи;

— работнику (родителю, усыновителю и опекуну) в течение первого года после рождения (усыновления или удочерения) ребенка, но не более 50 000 руб. на каждого ребенка.

Взносы на страхование от несчастных случаев на производстве и профзаболеваний

Перечень выплат, на которые не начисляются страховые взносы в ФСС России, утвержден постановлением Правительства РФ от 07.07.99 № 765 (далее — Перечень). Согласно пунктам 7 и 8 Перечня не облагается взносами на случай травматизма материальная помощь, оказываемая:

— сотрудникам в связи с чрезвычайными обстоятельствами в целях возмещения вреда, причиненного здоровью и имуществу граждан, на основании решений органов государственной власти и местного самоуправления, иностранных государств, а также правительственных и неправительственных межгосударственных организаций;

— работникам в связи с постигшим их стихийным бедствием, пожаром, хищением имущества, увечьем;

— в связи со смертью работника или его близких родственников.

При этом близкими признаются родственники по прямой восходящей и нисходящей линии (родители, дети, дедушки, бабушки, внуки), а также полнородные и неполнородные братья и сестры (ст. 14 Семейного кодекса РФ). Как видим, термин «близкие родственники» значительно шире термина «члены семьи». Поэтому при начислении НДФЛ и страховых взносов нужно быть очень внимательным.

Например, материальная помощь, выделенная сотруднику в связи со смертью бабушки, взносами на случай травматизма не облагается. Однако если ее сумма больше 4000 руб. с превышения взимаются НДФЛ и страховые взносы в ПФР, ФСС, ТФОМС и ФФОМС.

Виды материальной помощи, не указанные в пунктах 7 и 8 Перечня, должны включаться в базу для исчисления взносов на страхование от несчастных случаев на производстве и профзаболеваний. Так считают контролирующие органы (письма ФСС России от 18.10.2007 № 02-13/07-10008, от 10.10.2007 № 02-13/07-9665 и УФНС России по г. Москве от 14.09.2006 № 18-11/081282@), а также некоторые судьи (постановления ФАС Восточно-Сибирского округа от 24.04.2008 № А33-8071/07-Ф02-1640/08, ФАС Московского округа от 13.10.2008 № КА-А40/9447-08 и ФАС Северо-Западного округа от 15.12.2008 № А44-2062/2008), и с ними сложно не согласиться.

Однако есть и противоположное мнение. Страховые взносы начисляются на оплату труда (доход) сотрудников, а также на вознаграждения по гражданско-правовым договорам (п. 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профзаболеваний, утвержденных постановлением Правительства РФ от 02.03.2000 № 184). На этом основании некоторые судьи приходят к выводам, что любая единовременная материальная помощь (к регистрации брака, рождению ребенка, юбилею и т. д.), не указанная в трудовом или коллективном договоре, не связана с оплатой труда и не должна облагаться взносами (постановления ФАС Восточно-Сибирского округа от 03.02.2009 № А58-3247/08-0327-Ф02-76/09 и Западно-Сибирского округа от 27.07.2009 № Ф04-3501/2009(11928-А27-41)).

Однако руководствоваться этими доводами мы не советуем. Позиция контролирующих органов иная, а значит, придется отстаивать свою правоту в суде. А арбитражная практика, как видим, есть как положительная, так и отрицательная.

Организации и индивидуальные предприниматели, применяющие УСН с объектом налогообложения доходы минус расходы, учитывают расходы из перечня пункта 1 статьи 346.16 НК РФ. В подпункте 6, в частности, указаны расходы на оплату труда. К ним относятся выплаты, перечисленные в статье 255 НК РФ (п. 2 ст. 346.16 НК РФ). Материальной помощи среди них нет. В то же время в статье есть пункт 25, в котором говорится о прочих выплатах, предусмотренных трудовым договором, но в данном случае он не подходит. Выделяемые работодателем суммы не входят в систему оплаты труда и не носят стимулирующий или поощрительный характер. Данные расходы нельзя назвать обоснованными, так как они не направлены на получение дохода, следовательно, условия, необходимые для учета расходов (п. 1 ст. 252 НК РФ), не выполняются. Поэтому выплаченная материальная помощь в расходах при УСН не учитывается. Кстати, при общем режиме ситуация аналогичная: уменьшать базу по налогу на прибыль на выданную материальную помощь тоже не разрешается (п. 23 ст. 270 НК РФ).

Если материальная помощь не включена в перечень необлагаемых выплат, то на сумму, превышающую 4000 руб. начисляются страховые взносы во внебюджетные фонды. И, несмотря на то что сама материальная помощь в расходы не включается, перечисленные с нее взносы уменьшат налоговую базу на основании подпункта 7 пункта 1 статьи 346.16 НК РФ, так как уплачены в соответствии с законодательством.

ООО «Торнадо» применяет УСН с объектом налогообложения доходы минус расходы. Директор, получив в апреле 2010 года заявление от секретаря И.Е. Голубкиной, издал приказ об оказании сотруднице материальной помощи в связи с регистрацией брака в размере 10 000 руб. Стандартные и иные налоговые вычеты Голубкиной не полагаются. При исчислении взносов на страхование от несчастных случаев на производстве и профзаболеваний организация придерживается точки зрения контролирующих органов. Отразим выплату в налоговом учете.

Так как выплаченная материальная помощь не связана с системой оплаты труда, в расходах, уменьшающих базу по единому налогу при УСН, ее учесть нельзя. Однако на нее нужно начислить НДФЛ, пенсионные взносы и взносы на случай травматизма (предположим, страховой тариф равен 0,2%).

НДФЛ и пенсионные взносы исчисляются с суммы, превышающей 4000 руб. Налог составит 780 руб. [(10 000 руб. – 4000 руб.) × × 13%], а взносы — 840 руб. [(10 000 руб. – 4000 руб.) × 14%]. Взносы на случай травматизма будут равны 20 руб. (10 000 руб. × × 0,2%). После уплаты страховых взносов (допустим, это было 5 мая 2010 года) их можно учесть в расходах.

НДФЛ удерживается с выплаты в пользу работника, но так как сама материальная помощь расходом не является, не будет им и сумма налога.

Заполненный фрагмент Книги учета доходов и расходов представлен в таблице.

Отметим, что прибыль для распределения определяется по данным бухгалтерского учета, поэтому организации, желающей выплачивать материальную помощь работникам за счет прибыли прошлых лет, придется вести бухучет в полном объеме

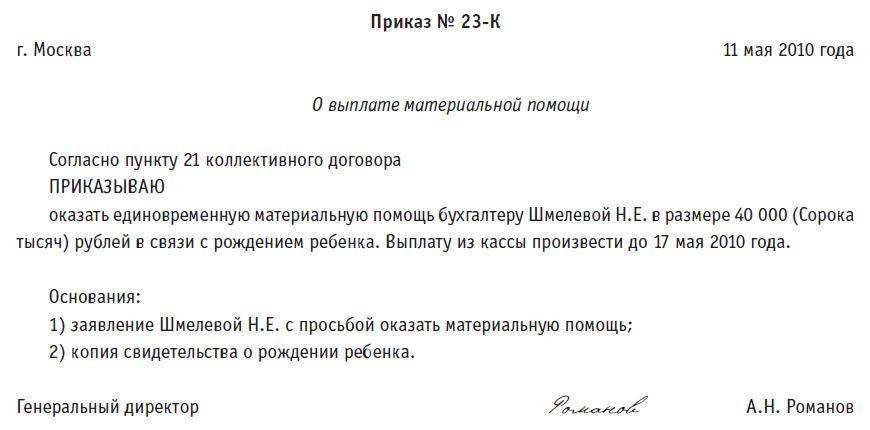

Рис. 1. Образец заявления об оказании материальной помощи

Генеральному директору ООО «Коралл»

Романову А.Н.

от бухгалтера Шмелевой Н.Е.

В связи с рождением 2 апреля 2010 года в моей семье ребенка (Шмелева Дмитрия Петровича) прошу оказать мне материальную помощь.

Приложение: копия свидетельства о рождении ребенка

Шмелева 11 мая 2010 года

Рис. 2. Образец приказа об оказании материальной помощи

г. Москва 11 мая 2010 года

О выплате материальной помощи

Согласно пункту 21 коллективного договора

оказать единовременную материальную помощь бухгалтеру Шмелевой Н.Е. в размере 40 000 (Сорока тысяч) рублей в связи с рождением ребенка. Выплату из кассы произвести до 17 мая 2010 года.

1) заявление Шмелевой Н.Е. с просьбой оказать материальную помощь;

2) копия свидетельства о рождении ребенка.

Генеральный директор Романов А.Н. Романов

О суммах, не облагаемых НДФЛ, сказано в пункте 8 статьи 217 НК РФ

Термины семейного законодательства, содержащиеся в Налоговом кодексе, применяются в значении, в котором они используются в этой отрасли права (п. 1 ст. 11 НК РФ)

По мнению Минздравсоцразвития (см. письмо от 23.03.2010 № 647-19), выплаты, не указанные в трудовом договоре, облагаются страховыми взносами

На заметку. Материальная помощь и средний заработок

Для расчета государственных пособий бухгалтеру приходится рассчитывать средний заработок. В него включаются все выплаты и вознаграждения в пользу сотрудника, которые учитываются в базе для начисления страховых взносов (п. 2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ). Получается, что если выделена, например, материальная помощь в связи с регистрацией брака в размере 10 000 руб. то она войдет в средний заработок лишь частично — в размере 6000 руб. Согласно подпункту 11 пункта 1 статьи 9 Закона № 212-ФЗ материальная помощь, сумма которой не превышает 4000 руб. страховыми взносами не облагается.

А вот при расчете среднего заработка для иных случаев, предусмотренных Трудовым кодексом (например, начисления отпускных), руководствуются Положением об особенностях порядка исчисления средней заработной платы, утвержденным постановлением Правительства РФ от 24.12.2007 № 922. В соответствии с пунктом 3 этого документа при определении среднего заработка не учитываются выплаты, не относящиеся к оплате труда, в том числе и материальная помощь

Неполнородными считаются братья и сестры, имеющие только одного общего родителя

Согласно пункту 2 статьи 346.16 к учету при УСН принимаются только расходы, соответствующие критериям пункта 1 статьи 252 НК РФ

Таблица. Фрагмент заполнения Книги учета доходов и расходов ООО «Торнадо» за II квартал 2010 года

Умерла сотрудница учреждения. Какие приказы мы должны составить? Положена ли и кому должна быть выплачена компенсация за неиспользованный отпуск умершего сотрудника? По положению об оплате труда организация должна выплатить материальную помощь близкому родственнику сотрудника. Каков порядок выплаты этой материальной помощи?

ОтветСогласно п. 6 ч. 1 ст. 83 ТК РФ трудовой договор подлежит прекращению в связи со смертью работника. Документом, являющимся основанием для прекращения трудового договора по данному пункту, служит копия свидетельства о смерти.

Датой прекращения трудового договора будет являться день смерти работника (дата, указанная в свидетельстве о смерти, вне зависимости от даты составления документа), так как эта дата является днем возникновения основания для прекращения трудового договора. В том числе на ту же дату (день смерти) прекращаются трудовые отношения с работником, если он умер в выходной или нерабочий праздничный день. В табеле по дату смерти, если работник работал, то ставим рабочие дни «Я», с даты смерти в табеле пишем: «трудовой договор прекращен в связи со смертью». Если работник был в отпуске за свой счет по день смерти– ставим «ДО». Специальный документ о прекращении отпуска за свой счет делать не требуется. Но если у вас есть необходимость отменить факт прекращения такого отпуска, то в приказе об увольнении (или в отдельном приказе) можно внести дополнительный пункт: «Считать приказ № ____________ от ____________ «О предоставлении отпуска без сохранения заработной латы _____________» утратившим силу с «____»_________ в связи со смертью работника»

Приказ о прекращении трудового договора оформите по форме № Т-8, утвержденной Постановлением Госкомстата России от 5 января 2004 г. № 1. В качестве основания прекращения трудового договора в нем указывается смерть работника со ссылкой на п. 6 ч. 1 ст. 83 Трудового кодекса. В качестве документа, обосновывающего издание приказа, ссылаются на свидетельство о смерти, выданное органами ЗАГС (проставляются его реквизиты: номер и дата).

Таким образом, дата увольнения будет – дата смерти, а приказ будет от текущего числа (числа, когда вы получили от родственников копию свидетельства о смерти работника).

Строка "С приказом (распоряжением) работник ознакомлен " в документе останется незаполненной. Очевидно, что увольняемый сотрудник расписаться уже не сможет, а наличие подписи его родственников по закону не требуется.

Согласно пункту 17 Правил ведения и хранения трудовых книжек, утвержденных Постановлением Правительства РФ от 16 апреля 2003 г. № 225, при прекращении трудового договора по обстоятельствам, не зависящим от воли сторон, в трудовую книжку вносится запись об основаниях прекращения договора со ссылкой на соответствующий пункт ст. 83 Трудового кодекса. Аналогичное требование установлено в п. 5.4 Инструкции по заполнению трудовых книжек, утвержденной Постановлением Минтруда России от 10 октября 2003 г. № 69. Следовательно, в графе 3 трудовой книжки в рассматриваемой ситуации следует писать именно о прекращении договора, а не об увольнении сотрудника, со ссылкой на п. 6 ч. 1 ст. 83 ТК РФ. В графе 2 при этом указывается дата смерти сотрудника в соответствии со свидетельством. Внесенная запись заверяется печатью организации.

Невостребованную трудовую книжку следует хранить в архиве организации до востребования, но не менее 75 лет. По заявлению родственников вы вправе выдать им трудовую книжку для оформления пенсии по случаю потери кормильца. В этом случае родственник пишет заявление с просьбой выдать ему документы, связанные с работой умершего, в том числе трудовую книжку, в журнале учета трудовых книжек родственник расписывается за получение трудовой книжки.

При увольнении по данному основанию заработная плата, не полученная ко дню смерти работника, выдается членам его семьи (родители умершего, вдова, дети) или лицу, находившемуся на иждивении умершего на день его смерти. Выплатит нужно:

-начисленную, но не полученную заработную плату;

-пособие по болезни по дату смерти (если есть листок нетрудоспособности, оформленный в установленном порядке);

- компенсацию за неиспользованный отпуск.

Если у Вас предусмотрена выплата родственнику материальной помощи, то родственник пишет заявление с просьбой выплатить материальную помощь (в связи со смертью «____»_________________ моего мужа (моей жены) ___________________________________ прошу выплатить мне материальную помощь. Свидетельство о смерти и документы подтверждающие родство прилагаю », вы издаете приказ о выплате материальной помощи родственнику покойного:

ИНН 7708123459, КПП 770801001, ОКПО 98756423

Согласно п. 2 ст. 10 Закона N 8-ФЗ О погребении и похоронном деле и п. 8 Временного порядка работодатель, который являлся страхователем по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством по отношению к умершему на день смерти, обязан произвести выплату пособия в день обращения на основании представленных документов .

При этом социальное пособие на погребение выплачивается, если обращение за ним последовало не позднее шести месяцев со дня смерти (п. 3 ст. 10 Закона N 8-ФЗ О погребении и похоронном деле ).

Формы документов приведены в конце ответа.

Подробности в материалах Системы Кадры:

Ситуация : Как оформить увольнение по обстоятельствам, не зависящим от воли сторон трудового договора

Невозможность продолжать трудовые отношения

В каких случаях трудовой договор с сотрудником должен быть расторгнут по обстоятельствам, не зависящим от воли сторон

Продолжению трудовых отношений могут препятствовать обстоятельства, которые не зависят ни от сотрудника, ни от администрации организации. При наступлении одного из них работодатель вынужден прекратить отношения с сотрудником. Так, увольнение по не зависящим от сторон обстоятельствам допускается в случае:

Смерть работника, выплаты родственникам

Вопрос из практики: как расторгнуть трудовой договор в случае смерти сотрудника

В первую очередь необходимо документально подтвердить факт смерти. Основным подтверждающим документом является свидетельство о смерти, а в случае признания гражданина умершим – копия соответствующего решения суда. Как правило, такие документы представляют родственники умершего.

На основании подтверждающего документа оформите расторжение трудового договора по пункту 6 части 1 статьи 83 Трудового кодекса РФ. Для этого издайте приказ по форме № Т-8 или по самостоятельно разработанной форме в коммерческой организации. Датой расторжения договора будет день смерти, указанный в свидетельстве. При этом сам приказ следует издать в день, когда работодателю действительно стало известно о смерти работника, например родственники предоставили соответствующее свидетельство. То есть дата расторжения договора в приказе в случае смерти работника может быть более ранней, чем дата издания самого приказа.

На основании приказа внесите запись в трудовую книжку и закройте личную карточку сотрудника.

В приказе, личной карточке и записи в трудовой книжке не используйте формулировку «уволен». По отношению к умершему сотруднику это неуместно. Корректнее будет написать: «Трудовой договор прекращен». Графы, предусмотренные под подпись сотрудника в приказе и личной карточке, оставляйте незаполненными. В трудовой книжке записи о работе также будут заверены только одной подписью – представителя работодателя и его печатью.

Трудовую книжку выдайте на руки родственникам сотрудника. Запись о выдаче отразите в книге учета движения трудовых книжек в общем порядке и попросите получателя расписаться за получение книжки. Сумму неполученной зарплаты, а также иные выплаты, которые полагались умершему сотруднику, также выплатите его родственникам .

Вопрос из практики: какие выплаты положены членам семьи умершего сотрудника

Членам семьи умершего сотрудника выплатите не полученную им зарплату. Чтобы ее получить, родственники должны представить по месту бывшей работы сотрудника:

Выплатить зарплату работодатель обязан в течение недели со дня подачи документов. Такой порядок предусмотрен в статье 141 Трудового кодекса РФ.

Дополнительно выплатите членам семьи умершего сотрудника компенсацию за не использованный им отпуск. Дело в том, что во всех случаях прекращения трудового договора, предусмотренных статьей 77 Трудового кодекса РФ (в т. ч. и по причине смерти), днем увольнения считается последний день работы сотрудника (ч. 3 ст. 84.1 ТК РФ ). А при увольнении сотрудникам нужно выплатить денежную компенсацию за все неиспользованные отпуска (ст. 127 ТК РФ ).

Если до момента смерти сотрудник находился на больничном, то его родственникам также нужно выплатить больничное пособие. Для этого родственники должны предоставить в организацию больничный листок. Правомерность такой позиции подтверждают и суды, см. например, постановление Арбитражного суда Уральского округа от 3 февраля 2015 г. № Ф09-9626/14 № А76-13947/2014 .

Таким образом, организация в случае смерти сотрудника обязана выплатить членам его семьи не только зарплату, не полученную им до дня смерти, но также и денежную компенсацию за не использованный им отпуск и больничное пособие, если сотрудник до момента смерти находился на больничном.

В случае возникновения спора родственники умершего сотрудника могут потребовать выплату его зарплаты в судебном порядке. При этом суд сможет взыскать зарплату, не полученную лишь за три месяца, предшествовавших дню смерти сотрудника. Это объясняется тем, что сотрудник или его представитель может обратиться в суд за разрешением индивидуального трудового спора в течение трех месяцев со дня, когда он узнал или должен был узнать о нарушении своего права (ч. 1 ст. 392 ТК РФ ). Правомерность такой позиции подтверждают и суды. См. апелляционное определение Верховного суда Республики Башкортостан от 27 февраля 2014 г. № 33-2760/2014 .

Помимо зарплаты и других выплат родственники покойного вправе получить от организации пособие на погребение. Пособие выплачивайте в размере, равном стоимости услуг, предоставляемых согласно гарантированному перечню услуг по погребению, указанному в пункте 1 статьи 9 Закона от 12 января 1996 г. № 8-ФЗ, но не превышающем 4000 руб. (с индексацией в соответствии с законодательством о федеральном бюджете) (п. 1 ст. 10 Закона от 12 января 1996 г. № 8-ФЗ ). Пособие выплатите в день обращения (п. 2 ст. 10 Закона от 12 января 1996 г. № 8-ФЗ ). Основанием для выплаты послужат заявление о назначении пособия в произвольной форме и справка о смерти, выдаваемая органами ЗАГС (п. 84 Методических указаний, утвержденных постановлением ФСС России от 7 апреля 2008 г. № 81 ).

Вопрос из практики: кто из родственников может претендовать на выплаты в случае смерти сотрудника

Ответ на этот вопрос зависит от вида выплаты.

Так, претендовать на не полученные умершим сотрудником суммы (зарплату, компенсацию за неиспользованный отпуск и т. п.) могут члены семьи умершего сотрудника. Согласно Семейному кодексу РФ к членам семьи относят лишь:

Кроме того, за не полученными умершим сотрудником суммами могут обратиться лица, находившиеся на иждивении умершего на день его смерти. К ним, в частности, могут относиться братья и сестры, дедушка и бабушка, внуки, пасынок и падчерица, отчим и мачеха и т. п. Нахождение на иждивении подразумевает получение содержания одним лицом от другого. Иждивенством признают как нахождение на полном содержании, так и получение помощи, являющейся постоянным и основным источником средств к существованию иждивенца. Документальным подтверждением иждивения, как правило, является факт совместного проживания и совместного ведения хозяйства из ТСЖ или ЖЭКа, а при раздельном проживании – сведения о предоставлении средств к существованию: денежные переводы, перечисления на карту, чеки о покупках в адрес конкретного лица и т. п. Кроме того, подтверждением может быть решение суда об обязанности теперь умершего сотрудника содержать и выплачивать алименты кому-либо из родственников.

Такие выводы следуют из совокупности положений статей 2. 10. 15 Семейного кодекса РФ, статьи 141 Трудового кодекса РФ. И подтверждаются разъяснениями из письма Минфина России от 3 августа 2006 г. № 03-05-01-04/234 и пункта 2 постановления Пленума Верховного суда СССР от 1 июля 1966 г. № 6.

На получение пособия на погребение может претендовать не только близкий член семьи, но и любые родственники, законный представитель умершего или иное лицо, которое приняло на себя обязанность осуществить погребение умершего (п. 1 ст. 10 Закона от 12 января 1996 г. № 8-ФЗ ).

Внимание: если за выплатами одновременно обратились сразу несколько родственников, то работодатель должен предоставить им самостоятельно решить, кому и в каком размере проводить выплату. См. подробнее .

Вопрос из практики: как поступить, если за выплатами обращаются сразу несколько членов семьи умершего сотрудника

Выплатите причитающиеся суммы первому обратившемуся, а в случае одновременного обращения вопрос о выплате, в том числе с разделением денежных средств, должен быть решен по соглашению между родственниками. При отсутствии такого соглашения – в судебном порядке.

Возможна ситуация, когда к работодателю за выплатами обращаются сразу несколько родственников умершего сотрудника. Законодательство не регламентирует, кому из них должна быть выдана зарплата и пособие на погребение (ст. 141 ТК РФ. ст. 10 Закона от 12 января 1996 г. № 8-ФЗ ). Поэтому работодатель вправе выдать ее первому обратившемуся родственнику, при условии что данный родственник вправе претендовать на выплаты и представил все необходимые для выплат документы .

Если же родственники обратились к работодателю одновременно и все имеют право на получение выплаты, то вопрос о разделении причитающихся умершему сотруднику сумм они должны решить между собой самостоятельно. Например, может быть принято решение произвести выплату пропорционально, или в зафиксированных долях, или в полном размере одному из родственников. Работодатель в таком соглашении может участвовать только как наблюдающая и регулирующая сторона без права окончательного решения. Если сторонам не удастся найти компромисс по выплатам, то за разрешением вопроса им следует обратиться в суд, и тогда уже работодатель на основании решения суда произведет соответствующие выплаты в том порядке, как будет написано в судебном постановлении.

Иван Шкловец. заместитель руководителя Федеральной службы по труду и занятости

© Материал из Системы Кадры

Готовые решения для службы персонала на budget.1kadry.ru

Дата копирования: 10.03.2016

Образец приказа о прекращении трудового договора (увольнении) в связи со смертью сотрудника

Унифицированная форма № Т-8

Утверждена постановлением Госкомстата России

от 05.01.04 № 1

от родственников умершего работника о выплате

социального пособия на погребение

___________________ являл__ матерью (варианты: отцом; иным членом семьи

или иным законным представителем) умершего "__"________ ___ г.

___________________________ - работника _______________

(Ф.И.О. умершего работника) (наименование

______________, что подтверждается _______________________________.

Согласно абз. 3 п. 2 ст. 10 Федерального закона от 12.01.1996 N 8-ФЗ "О погребении и похоронном деле" выплата социального пособия на погребение производится в день обращения на основании справки о смерти работодателем, который являлся страхователем по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством по отношению к

умершему на день смерти либо по отношению к одному из родителей (иному законному представителю) или иному члену семьи умершего несовершеннолетнего на день смерти этого несовершеннолетнего.

На основании изложенного и руководствуясь абз. 3 п. 2 ст. 10 Федерального закона от 12.01.1996 N 8-ФЗ "О погребении и похоронном деле", просьба в срок до "__"_______ ___ г. в следующем порядке: _________________ вылатить социальное пособие на погребение

______________________________________ в размере ________ (__________).

(Ф.И.О. должность умершего работника)

1. Справка о смерти ___________________ от "__"________ ___ г. N ___.

2. Документы, подтверждающие материнство (или: отцовство) заявителя (варианты: иного члена семьи или иного законного представителя) по отношению к умершему несовершеннолетнему работнику.

3. Доверенность представителя от "__"________ ___ г. N ___ (если от имени заявителя выступает представитель).

"__"________ ___ г.