Рейтинг: 4.6/5.0 (1925 проголосовавших)

Рейтинг: 4.6/5.0 (1925 проголосовавших)Категория: Бланки/Образцы

ПОЯСНЕНИЯ К ДЕКЛАРАЦИИ ПО НДС В НАЛОГОВУЮ ИНСПЕКЦИЮ

На практике встречается ситуация, когда инспекторы в ходе камеральной налоговой проверки декларации по НДС выявляют:Что представить в инспекцию: пояснения или уточненную декларацию?

Компании следует принять решение, что будет более корректным - представить уточненную декларацию или пояснения. При принятии решения фирма вправе исходить из конкретных обстоятельств. Например, если бухгалтер знает, что имела место техническая ошибка (нарушение), то, безусловно, необходимо представить "уточненку".

Если же при подготовке декларации все сделано правильно и никаких нарушений нет, то следует подать пояснения о том, почему возникли расхождения, выявленные налоговиками.

Когда обнаруженные инспекцией ошибки повлекли занижение налоговой базы, компания может избежать ответственности, представив уточненную декларацию и до ее подачи уплатив недоимку и пени (подп. 1 п. 4 ст. 81 НК РФ).

Представление "уточненки" до окончания камеральной проверки ведет к прекращению проверки ранее поданной декларации. При этом инспекторы начинают проверять "уточненку". Если фирма решила ограничиться представлением пояснений, контролеры могут привлечь ее к ответственности. Такой вариант следует выбирать, когда компания уверена в своей правоте и может привести в пояснениях убедительные факты в поддержку своей позиции. При этом к пояснениям можно приложить дополнительные документы, подтверждающие выраженную позицию.

Отметим, ФНС России в одном из писем разъясняла (письмо ФНС России от 22.08.2014 № СА-4-7/16692), что инспекция вправе запросить письменные пояснения, указав в запросе на возможность представления в добровольном порядке подтверждающих документов. Кроме того, Президиум ВАС РФ указал (пост. Президиума ВАС РФ от 15.03.2012 № 14951/11 по делу № А40-54354/10-4-301), что проверяющие вправе истребовать первичные документы, подтверждающие достоверность данных, внесенных в декларацию при выявлении в ходе камеральной проверки несоответствий между этими данными и сведениями, содержащимися в имеющихся у инспекции документах, полученных ею в ходе налогового контроля.

Налоговики обязаны рассмотреть представленные фирмой пояснения и документы (п. 5 ст. 88 НК РФ). Если после их рассмотрения либо при отсутствии пояснений инспекция установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, она обязана составить акт проверки (ст. 100 НК РФ).

Форма и сроки представления пояснений к декларации по НДС

Что касается сроков представления пояснений и отсрочки, то законодательством эти вопросы не урегулированы. Полагаем, что пояснения следует представлять в течение пяти рабочих дней с момента получения требования от инспекции (п. 6 ст. 6.1 НК РФ). В противном случае возможны негативные последствия для компании. Несвоевременно представленные пояснения не будут учтены налоговиками при проведении камеральной проверки, что повлияет на информацию, отраженную в акте проверки.

Законодательство также не регламентирует форму представления пояснений. При этом на официальном сайте ФНС России есть образец ответа на требование, порядок его заполнения, а также формат представления в электронной форме сведений из книги покупок.

Порядок заполнения рекомендованной формы ответа на требование о представлении пояснений налогового органа

I. Общие требования к порядку заполнения

1. Ответ на требование о представлении пояснений (далее - Ответ) формируется налогоплательщиками налога на добавленную стоимость, в том числе исполняющими обязанности налоговых агентов, лицами, не являющимися налогоплательщиками налога на добавленную стоимость в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица при получении требования о представлении пояснений (далее - Требование) в отношении представленной декларации по налогу на добавленную стоимость.

2. Ответ формируется налогоплательщиком в случае, если пояснения не влияют на изменение показателей строк 040, 050 раздела 1 налоговой декларации по налогу на добавленную стоимость (далее - Декларация), в отношении которой представляются пояснения.

Налоговое ведомство указывает, что ответ представляется на бумажном носителе или по установленным форматам в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение пяти рабочих дней с момента получения требования.

Как следует из порядка заполнения рекомендованной формы ответа, пояснения в отношении показателей разделов 1-7 декларации по НДС указываются в виде текстового описания. В свою очередь, пояснения в отношении показателей разделов 8-12 указываются отдельно по каждому разделу.

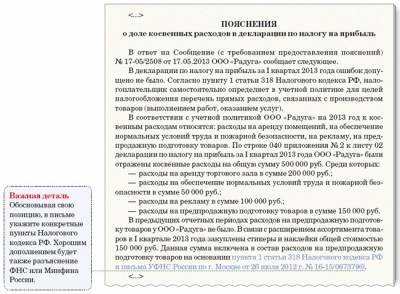

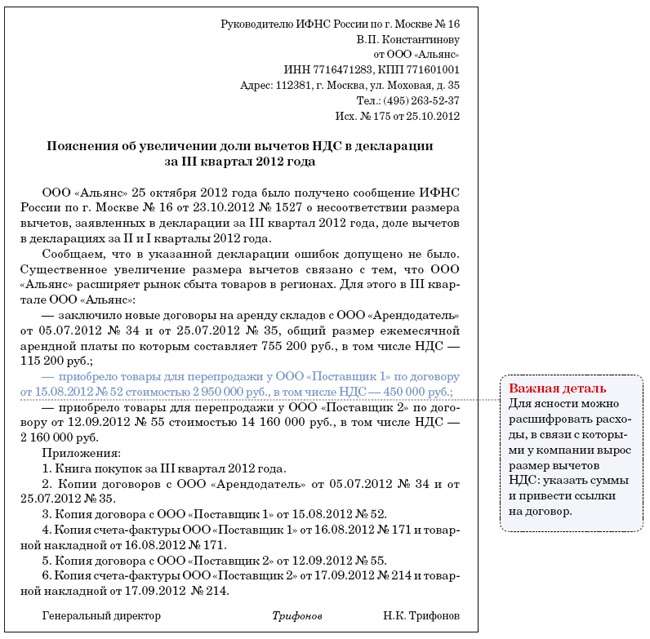

Рассмотрим на примере.

ПРИМЕР

Инспекция при камеральной проверке декларации по НДС в части правильности заполнения раздела 3 сделала вывод о том, что в свете применения положений ст. 149, п. 4 ст. 170 НК РФ возможно необоснованное применение налоговых вычетов. Она направила компании сообщение с требованием представить в течение пяти рабочих дней необходимые пояснения или внести исправления в декларацию.

При этом фирма правильно рассчитала пропорцию между облагаемыми и необлагаемыми операциями и распределила суммы НДС, подлежащие вычету и включению в стоимость товаров (работ, услуг).

Были представлены пояснения в следующей форме (см. ниже).

Образец оформления пояснений (титульная страница)

В заключение отметим, что ФНС России на своем сайте в разделах "Юридическим лицам" и "Индивидуальным предпринимателям" в подрубрике "Налог на добавленную стоимость" предлагает ознакомиться с новыми контрольными соотношениями показателей форм налоговой декларации по НДС (письмо ФНС России от 23.03.2015 № ГД-4-3/4550@). Эти контрольные соотношения помогут проверить себя и избежать ошибок при заполнении декларации. Они предусматривают как арифметический, так и логический контроль показателей отдельных строк и разделов декларации.

Источник: Журнал "Актуальная Бухгалтерия"

12 мая 2015 в 11:03 – 38 просмотров

Указанные формы не являются обязательными. Налогоплательщик может дать пояснения и в свободной форме. Мы приведем несколько примеров таких пояснений по часто встречающимся случаям.

В декларации НДС заявлен к вычету, а у поставщика НДС не отражен.Причины таких расхождений, когда покупателем НДС оплачен, а у поставщика он не был отражен, могут быть разные. Если ваши данные верны, а ошибка возникла по вине поставщика, то могут подойти такие пояснения.

Если эти пояснения готовить по рекомендованной налоговиками форме, то они будут примерно такие.

Бывают случаи, когда покупатель показывает в декларации одну сумму вычета по НДС, а у поставщика НДС отражен в другом меньшем размере.

Например, фирма «Покупатель» приобрела у компании «Поставщик» товар за 118 тысяч рублей (НДС — 18 %), отразив НДС в размере 18 000 руб. в книге покупок. После реализации товара фирмой «Покупатель» часть товара была возвращена, допустим на сумму 59 тысяч рублей. Фирма «Покупатель» отразила НДС в размере 9 000 руб. в книге продаж, а компания «Поставщик» ошибочно уменьшила НДС на эту сумму в книге продаж. Из-за чего между данными фирмы «Покупатель» и компании «Поставщик» возникли расхождения. Такие расхождения можно пояснить следующим образом.

В форме, которую рекомендуют налоговики, это может выглядеть так.

При наличии же своих ошибок можно также подготовить уточненную декларацию по НДС.

Письмо ФНС с учетом изменений от 28.06.2016.Чем поможет эта статья: Вы можете воспользоваться образцом письма в инспекцию, чтобы пояснить расхождения между вычетами НДС с предоплаты и восстановленным налогом. А также в других ситуациях, когда контролеры выявляют противоречия в отчетности. От чего убережет: Если не отвечать налоговикам на их сообщения, они могут включить вашу компанию в план выездных проверок.

Если ваша компания на упрощенке Компании на упрощенке отчитываются только по итогам года.

Проверяя налоговую отчетность компаний, инспекторы обычно отслеживают, насколько ее показатели соотносятся между собой. И если выявляют расхождения, требуют пояснить, в чем причина, или внести исправления в декларацию. Право на это ревизорам дает пункт 3 статьи 88 Налогового кодекса РФ.

Игнорировать письма инспекции с подобными просьбами не советуем. Во-первых, не исключено, что налоговики действительно нашли какую-то ошибку в декларации. Во-вторых, контролеры могут включить в план выездных проверок компанию, которая не откликается на их требования. Это предусмотрено в пункте 9 приложения № 2 к приказу ФНС России от 30 мая 2007 г. № ММ-3-06/333@ .

В этой статье мы рассмотрим на примерах, что отвечать на типичные запросы налоговиков, если они сообщили вам о несоответствиях в отчетности и просят объяснений.

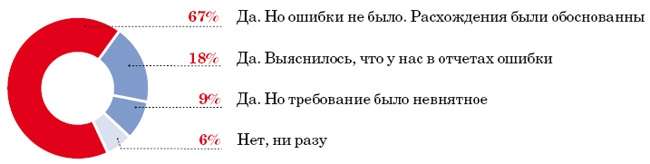

Ваша инспекция хоть раз требовала пояснить противоречия или расхождения в отчетности?

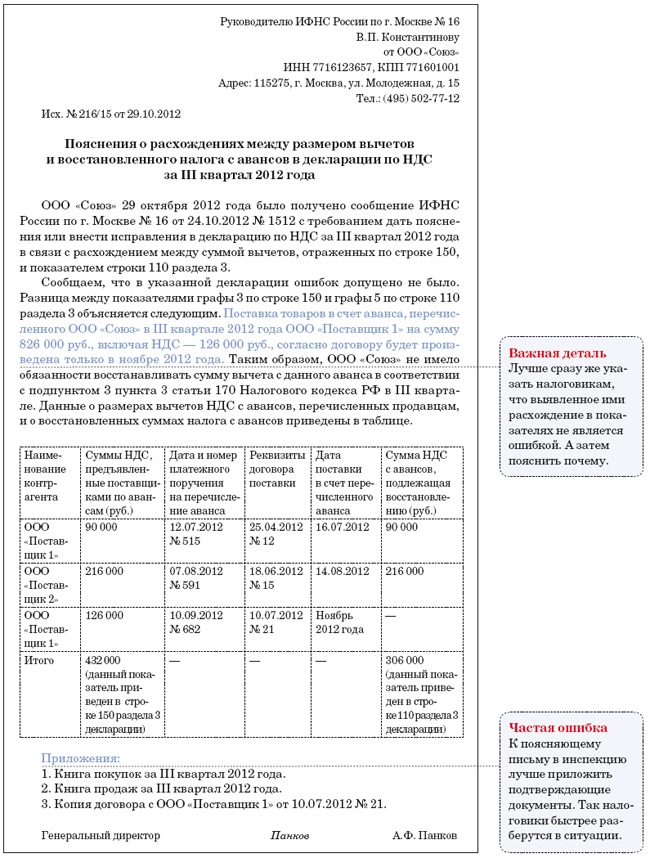

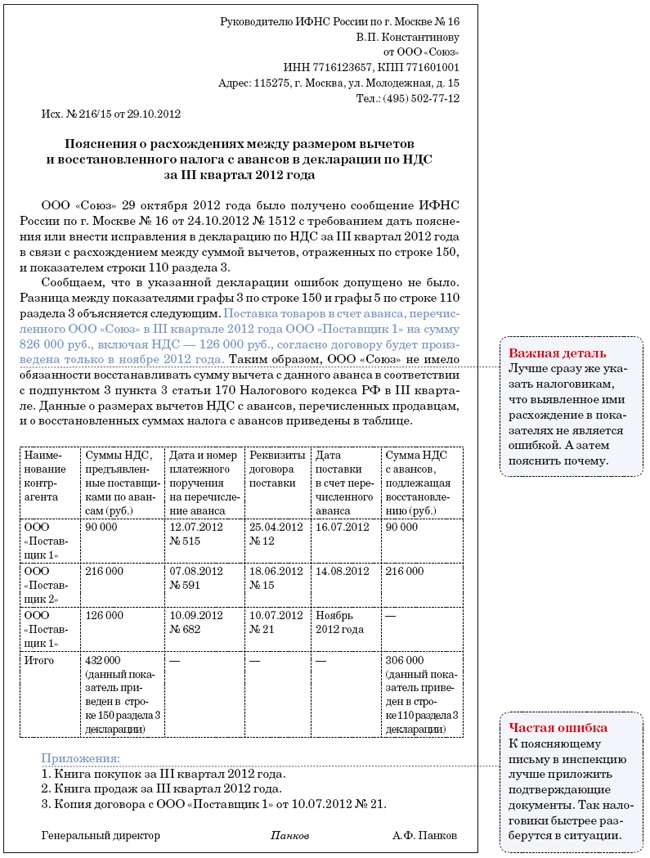

Начнем с декларации по НДС. В строке 150 раздела 3 этой отчетности покупатели отражают вычеты налога с предоплаты, перечисленной поставщикам. Однако, как вы помните, получив потом товары (работы, услуги) от контрагента, данные вычеты необходимо восстанавливать. В декларации эти суммы показывают по строке 110 раздела 3.

Осторожно! Контролеры обычно проверяют, восстановила ли компания налог, ранее принятый к вычету с предоплаты.

Налоговики обычно контролируют, полностью ли компания восстановила вычеты с предоплаты. Для этого они сравнивают данные строк 150 и 110. Обнаружив, что показатель строки 110 (то есть сумма восстановленного налога) меньше, ревизоры наверняка сообщат об этом компании. И потребуют либо исправить отчетность, либо пояснить причину расхождения с данными строки 150. Как реагировать на подобный запрос?

Частые вопросы о пояснениях к декларацииМогут ли налоговики требовать от компании пояснить расхождения между декларацией по налогу на прибыль и бухгалтерской отчетностью?

Да, контролеры могут запросить такие пояснения. Налоговый кодекс РФ это допускает.

В какой срок нужно представить налоговикам пояснения относительно противоречий в отчетности?

Передать контролерам запрошенные ими пояснения надо в течение пяти рабочих дней. Это указано в пункте 3 статьи 88 Налогового кодекса РФ.

Вправе ли ревизоры запросить у компании какие-либо документы, если обнаружат расхождения в отчетности?

Нет. Налоговики только вправе потребовать от компании представить пояснения или внести исправления в декларацию.

Налоговики хотят, чтобы мы расшифровали структуру внереализационных расходов. Правомерно ли это?

Прежде всего советуем все-таки проверить, со всех ли авансов, которые поставщик в этом квартале закрыл отгрузкой, вы восстановили налог. Если нет и про какую-то сумму вы забыли, тогда составьте сейчас уточненную декларацию и сдайте ее инспекторам. Перед этим доплатите налог и пени.

Но допустим, что в отчетности вы указали все верно. А данные строк 150 и 110 вовсе не обязательно должны быть равны между собой. Скажем, компания в III квартале перечислила продавцу аванс. А товары он поставит только в следующем налоговом периоде. В данном случае размер вычета НДС с этой предоплаты и приведет к разнице между показателями. Это и нужно объяснить налоговикам. Пример письма с пояснениями приведен ниже.

Добавим, что вы можете приложить к письму подтверждающие документы. Например, книгу покупок или книгу продаж за соответствующий период. А передать пояснения лучше непосредственно в инспекцию лично. Ведь если отправить их по почте, они могут поступить к налоговикам с задержкой, а то и вовсе затеряться.

И кстати. Можно вообще не принимать налог с предоплаты к вычету. Поскольку это право покупателя, а не обязанность. C этим согласны и чиновники. Пример тому — письмо Минфина России от 9 апреля 2009 г. № 03-07-11/103. Тогда эти суммы не придется восстанавливать в том квартале, когда компания получает товары от поставщика. И это не станет причиной для расхождений в отчетности.

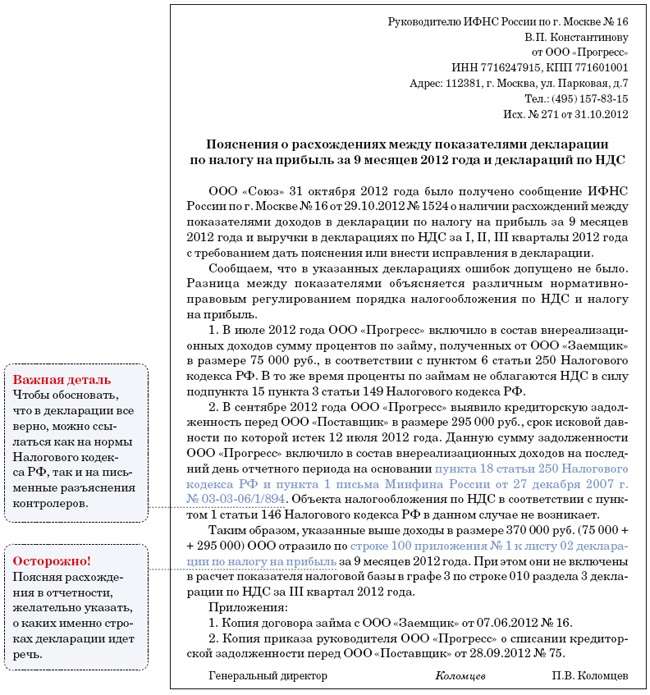

Доходы в прибыльной отчетности расходятся с выручкой в декларации по НДСНа практике налоговики не ограничиваются сравнением показателей внутри одной декларации. Они также сопоставляют данные, приведенные компанией в отчетности по НДС и налогу на прибыль. Цель та же — выявить занижение того или другого налога.

Так, контролеры сверяют обороты по реализации. При этом они берут обычно следующие данные:

Однако и здесь равенство должно соблюдаться далеко не всегда. Прежде всего есть операции, которые облагаются НДС, но дохода для целей налога на прибыль по ним не возникает. Типичный пример — ваша компания передала другой организации товары безвозмездно. На стоимость такой продукции вы должны начислить НДС. Это следует из пункта 2 статьи 154 Налогового кодекса РФ. А вот учитывать доход при расчете налога на прибыль в данном случае вы не будете. То же самое относится и к передаче товаров (работ, услуг) для собственных нужд внутри компании.

Обучающий курс по теме О расчете НДС — в Высшей Школе Главбуха на сайте school.glavbukh.ru.

Возможна и обратная ситуация. Вы отразили какой-либо доход в налоговом учете. В то же время НДС с него на законных основаниях не исчисляли. Такое бывает, к примеру, если организация получает от партнера проценты по договору займа. Или если вы выявили излишки товарно-материальных ценностей при инвентаризации.

Как видите, различия между размером выручки для целей НДС и доходами, отраженными в налоговом учете компании, в большинстве случаев имеют объективный характер. Пример того, как объяснить это налоговикам, вы можете посмотреть ниже.

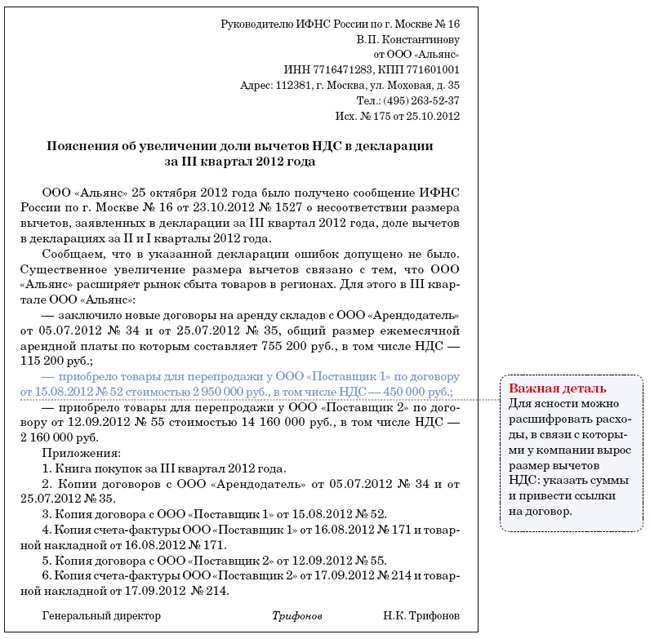

Рассмотрим еще одну ситуацию, в которой ревизоры часто находят повод запросить пояснения. Допустим, размер вычетов налога существенно увеличился по сравнению с предыдущим кварталом. А возможно, при этом доля вычетов у компании еще и превысила допустимый региональный уровень, рассчитанный контролерами.

Здесь, чтобы снять вопросы налоговиков, можно кратко пояснить им, почему размер вычетов налога стал больше. Чаще всего это бывает связано с тем, что компания в текущем квартале понесла крупные расходы. Скажем, закупила товары впрок по выгодным ценам. Или оплатила работы подрядчиков по ремонту помещений. Пример письма в инспекцию на этот случай приведен выше.

Вопрос-тест по темам номераНалоговики прислали компании сообщение, что сумма расходов в декларации по налогу на прибыль расходится с аналогичными показателями бухгалтерской отчетности. Вправе ли контролеры в данной ситуации требовать представить им договоры с контрагентами и другие документы?

Правильный ответ — Б. Если налоговики выявили в отчетности компании ошибки или противоречия, они могут только запросить у нее пояснения. Или потребовать внести необходимые исправления в декларацию. Об этом сказано в пункте 3 статьи 88 Налогового кодекса РФ.

Главное, о чем важно помнить1 Налоговики вправе запросить у компании пояснения, если обнаружат расхождения между какими-либо показателями отчетности.

2 Требование налоговиков не стоит игнорировать, а лучше дать им краткий обоснованный ответ в письменной форме и приложить к нему подтверждающие документы.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Налоговая требует представить пояснения о расхождениях в строках 070 и 170 декларации по НДС. Строки разные и никак между собой не связаны, почему по утверждению налоговой строка 070 должна быть больше или равна строке 170? Мы производственное предприятие. Правомерно ли такое требование?

ОтветСумму полученного аванса и сумму исчисленного НДС отражается в налоговой декларации по НДС.

Сумма полученного аванса отражается в графе 3 строки 070 разд. 3 декларации по НДС, а сумму исчисленного НДС по расчетной ставке в графе 5 (п. 38.4 Порядка заполнения, утвержденного Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

27 и 28 октября 2016 годаЗа указанный налоговый период, в декларации отражаются суммы НДС с авансов, принимаемые к вычету при отгрузке товаров (работ, услуг). Эти суммы нужно указать в графе 3 строки 170 разд. 3 декларации (п. 38.13 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@).

Если предоплата и отгрузка приходятся на разные налоговые периоды, то получение аванса и отгрузка товаров отражаются в разных налоговых декларациях за соответствующие периоды. Таким образом, принятие к вычету НДС, исчисленного с суммы аванса и отраженного в декларации за период получения аванса, производится в декларации за период отгрузки (п. 6 ст. 172 НК РФ, п. 38.13 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

Это означает, что суммы 070 и 170 за налоговый период сопоставлять нельзя. Например, в одном налоговом периоде общество получает авансы (исчисляет НДС и указывает по строке 070), а в следующем налоговом периоде будут только отгрузки в счет ранее полученного аванса (будет заполнена только строка 170).

Эти пояснения представьте в налоговый орган.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» .

Приказ ФНС России от 29.10.2014 № ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме»

38.4. В графах 3 и 5 по строке 070 отражаются суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав (за исключением сумм оплаты, частичной оплаты, полученной налогоплательщиками, определяющими момент определения налоговой базы в соответствии с пунктом 13 статьи 167 Кодекса) и соответствующие суммы налога.

По строке 070 правопреемником (правопреемниками) также отражаются суммы авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, полученных в порядке правопреемства от реорганизованной (реорганизуемой) организации в соответствии с пунктом 2 статьи 162.1 Кодекса с учетом особенностей, установленных пунктом 10 статьи 162.1 Кодекса.

38.13. В графе 3 по строке 170 продавцом отражаются суммы налога, исчисленные с сумм оплаты, частичной оплаты, полученной в счет предстоящих поставок товаров (работ, услуг), предстоящей передачи имущественных прав, и отраженные в строке 070, принимаемые к вычету с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг) в соответствии с пунктом 6 статьи 172 Кодекса; для реорганизованной (реорганизуемой) организации - после перевода долга на правопреемника (правопреемников) в соответствии с пунктом 1 статьи 162.1 Кодекса.

В графе 3 по строке 170 также отражаются суммы налога, принимаемые к вычету у правопреемника, исчисленные и уплаченные правопреемником с сумм авансовых или иных платежей, предусмотренных пунктом 2 статьи 162.1 Кодекса, а также указанных в пункте 3 статьи 162.1 Кодекса, после даты реализации соответствующих товаров (работ, услуг).

Журнал «Главбух» № 20, Октябрь 2015

Сейчас на камералках деклараций по НДС налоговики чаще всего требуют у покупателей пояснить два вопроса, напрямую связанные с отчетностью поставщика. Первый — почему у вас в декларации есть вычет, а у поставщика в отчетности нет начисленного НДС по этой операции. Второй — почему у вас вычет по счету-фактуре больше, чем начисленный НДС у поставщика. Кроме того, инспекторы требуют пояснить, почему ваша выручка или авансы в декларации по НДС меньше, чем поступления по банковской выписке. В этой статье вы найдете готовые образцы пояснений. Они пригодятся на камералке отчетности за III квартал.

5 рабочих дней есть у компании, чтобы сдать пояснения к декларации по НДС. Считают со дня отправки квитанции о приеме требования.

Вопрос 1: почему у вас в декларации есть вычет, а у поставщика не начислен НДС по этой операцииПричины расхождений. Основная причина в безответственности поставщика. Во-первых. если он просто не отразил отгрузку в своей отчетности.

Во-вторых. если поставщик является посредником. Комиссионеры или агенты, которые реализуют товары или услуги от своего имени, выставляют счета-фактуры. но не начисляют НДС с реализации. Налог платит комитент или принципал. Комиссионер регистрирует счета-фактуры в журнале учета. Данные этого регистра посредники на общей системе включают в разделы 10 и 11 декларации. Посредники на спецрежиме отдельно сдают в инспекцию журнал учета счетов-фактур (п. 5.2 ст. 174 НК РФ). Если комиссионер не передал налоговикам данные журнала учета или заполнил его с ошибками, то проверочная программа в ФНС не сможет сверить счета-фактуры в книге покупок покупателя и книге продаж комитента. Ведь в книге покупок компания регистрирует счет-фактуру. выставленный комиссионером. А реквизиты комитента налоговики определяют по данным журнала учета комиссионера.

Как пояснить расхождения. Первым делом свяжитесь с поставщиком. И попросите у него письмо о том, что он реализует товары в качестве посредника и поэтому не отражал спорный счет-фактуру в книге продаж. Это поможет вам быстрее разобраться с вопросами инспектора, хотя, по сути, ваша компания не обязана проверять, является ли поставщик комиссионером.

Приложите копию письма к пояснениям (образец см. ниже). Тогда налоговикам будет понятно, что запросы нужно направлять комиссионеру или комитенту. В пояснениях также укажите, что компания правомерно заявила вычет, ведь у вас выполнены необходимые условия для этого.

Но можно не направлять подробное письмо, а составить пояснения по форме, рекомендованной налоговиками. Тогда достаточно привести запись по счету-фактуре в таблице 1 (образец см. ниже). Тем самым компания подтверждает, что в книге покупок указала правильные данные.

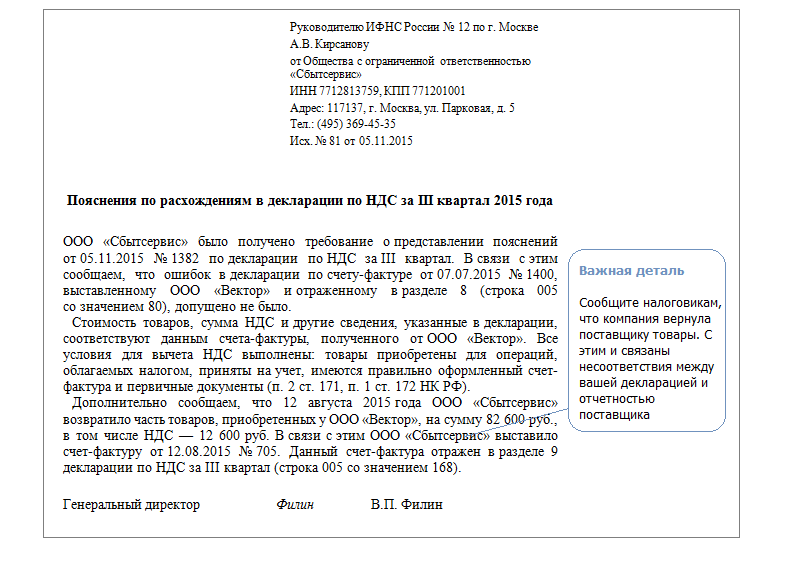

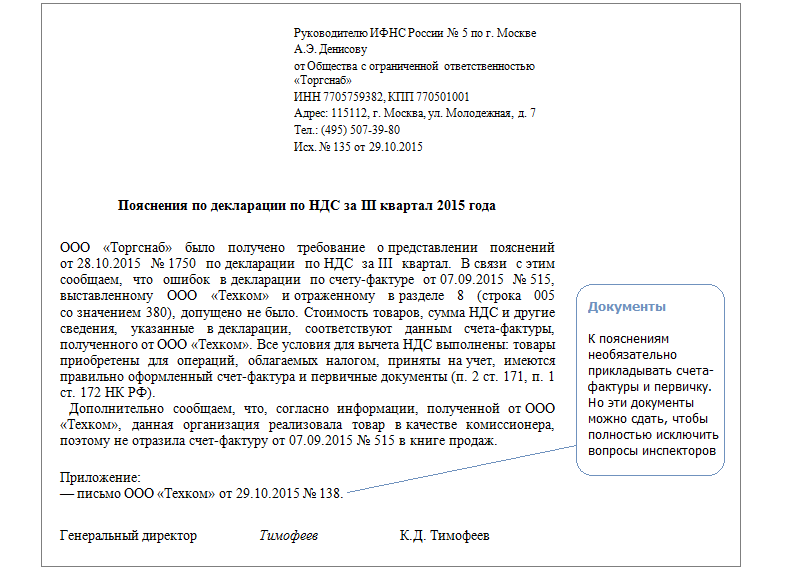

Пример 1. Как объяснить, что расхождения в отчетности по НДС возниклииз-запосредника

Компания «Торгснаб» получила требование о представлении пояснений к декларации по НДС за III квартал. Налоговики заинтересовалисьсчетом-фактуройот 7 сентября 2015 г. № 515 из книги покупок на сумму 236 000 руб. в том числе НДС — 36 000 руб. По данным декларации, этотсчет-фактурувыставил поставщикООО «Техком». Но в книге продаж этой организации данныйсчет-фактуране зарегистрирован. Компания «Торгснаб» выяснила, что «Техком» выставилсчет-фактурукак комиссионер, поэтому и не регистрировал его в книге продаж. Чтобы показать налоговикам, что в отчетности все верно, бухгалтерООО «Торгснаб»может заполнить в рекомендованной форме пояснений таблицу 1 (см.выше). Но чтобы у налоговиков не было вопросов, бухгалтер решил составить письмо в свободной форме с подробными разъяснениями (образец приведен выше).

Вопрос 2: почему у вас вычет посчету-фактуребольше, чем начисленный НДС у поставщикаПричины расхождений. Несоответствие в декларации может быть из-за технической ошибки в сумме налога. Тогда нужно сдать уточненку. Нередко бывает и другая ситуация — поставщик и покупатель по-разному отразили возврат товаров в декларации. При возврате товаров, принятых на учет, поставщику покупатели выставляют счета-фактуры на реализацию. Поставщик в такой ситуации должен отразить вычет со стоимости возвращенных товаров в разделе 8 декларации. Но некоторые компании вместо этого снижают на сумму возврата выручку в разделе 9. В итоге получается, что покупатель заявляет больше вычета, чем начислено налога у поставщика.

Как пояснить расхождения. В ответе на запрос по рекомендованной форме можно подтвердить, что компания заполнила книгу покупок правильно. Для этого нужно заполнить таблицу 1 (см. ниже). Либо можно составить пояснения в произвольной форме. Образец приведен после примера 2.

Компания «Сбытсервис» приобрела уООО «Вектор»товары на сумму 590 000 руб. в том числе НДС — 90 000 руб. И отразила в книге покупок вычет посчету-фактуреот 7 июля 2015 г. № 1400. А 12 августа вернула часть товаров поставщику, выставив емусчет-фактуру№ 705. Сумма возврата — 82 600 руб. в том числе НДС — 12 600 руб. Этотсчет-фактурубухгалтер «Сбытсервиса» зарегистрировал в книге продаж. А бухгалтер «Вектора», вместо того чтобы заявить вычет в размере 12 600 руб. уменьшил на эту сумму налог с реализации в книге продаж. Налоговики запросили пояснения у «Сбытсервиса». Бухгалтер может продублировать запись осчете-фактуре№ 1400 в таблице 1 рекомендованных пояснений (см.выше). Но чтобы пояснить налоговикам, с чем связаны расхождения, бухгалтер составил письмо не по рекомендованной, а в свободной форме (образец см. ниже).

Причины расхождений. Прежде всего, покупатели могут ошибочно указать в платежке, что уплатили аванс, хотя перечисляют оплату за отгруженные товары. Тогда стоит получить от покупателя письмо с просьбой уточнить назначение платежа — считать поступившие суммы оплатой за отгрузку, а не авансом.

Также некоторые компании не начисляют НДС с авансов, если товары отгружают в том же квартале. Однако в законе не сказано, что НДС с таких авансов можно не начислять (п. 1 ст. 154 НК РФ). Поэтому наиболее безопасный вариант — показать в декларации все полученные авансы. Для этого нужно сдать уточненку. Либо можно не исправлять декларацию, ссылаясь на судебную практику. Судьи часто считают, что в данном случае не нужно начислять НДС с предоплаты (постановление ФАС Московского округа от 16 октября 2012 г. по делу № А40-11357 / 12-140-54 ). Выручка по НДС также часто отличается от поступлений согласно выпискам банка.

Как пояснить расхождения. В пояснениях сообщите, что компания правильно учла в декларации выручку и поступившие авансы. А также укажите, с чем связаны расхождения. Ведь выручка и авансы необязательно должны быть равны суммам по банковским выпискам.

На практике некоторым инспекторам подходят краткие пояснения, другие же требуют подробные. Таким образом, первый вариант — указать, что сумма расхождений связана с поступлением сумм, которые не являются выручкой отчетного квартала или авансами. И перечислить виды этих поступлений: например, оплата за товары, отгруженные в прошлом квартале. Второй вариант — указать конкретные суммы, которые не нужно отражать в декларации (образец ниже).

Каждый налогоплательщик сталкивается с проблемой учета своих заработанных денег. Здесь нужно особо тщательно относиться к внесению данных о доходе и тратах в соответствующие декларации.

Одним из самых главных налогов, работа с которым предполагает много труда в его бухгалтерском учете и достоверности отображения, есть налог на дополнительную стоимость.

Налог на дополнительную стоимость должен рассчитываться и оплачиваться предприятием самостоятельно.

Проверка деятельности субъекта – предприятия или предпринимателя осуществляется на основании выездной проверки, когда налоговый инспектор приходит к вам на предприятие и проверяет всю бухгалтерскую документацию за некий период, и камеральной, которая проводится на основании сверки данных поданной налогоплательщиком декларации по налогу на добавленную стоимость.

Такая проверка осуществляется налоговым инспектором без выезда на место деятельности предприятия.

Каждый плательщик налога на добавленную стоимость должен вовремя подавать декларацию о таком налоге, где указывать сумму налоговых обязательств и сумму налогового кредита. Разницу между ними нужно оплачивать в доход государственного бюджета.

Если на основании проверки декларации налогоплательщика поданной касательно расчета налога на добавленную стоимость в налоговой инспекции возникают любые вопросы, касательно поданной информации в таком документе, она имеет право запросить с плательщика налогов дополнительную информацию в форме пояснения.

Составление такого документа от плательщика не есть обязательным, и не предусматривает возможности со стороны налоговой инспекции применения любых штрафных санкций.

Это не предусмотрено действующим законодательством Российской Федерации. Вместе с этим, есть общая рекомендация всех бухгалтеров не давать такой документ в налоговую инспекцию.

Это действие не только покажет вашу добропорядочность как налогоплательщика, но и положительно повлияет на рассмотрение вашей декларации и на отсутствие нарушений действующего законодательства Российской Федерации касательно налога на прибавочную стоимость.

Срок на подачу пояснений в налоговую инспекцию установлен в пять рабочих дней, и считается с момента получения налогоплательщиком уведомления налоговой инспекции о необходимость предоставления пояснений касательно налога на прибавочную стоимость.

Что представить в инспекцию: пояснения или уточненную декларацию?Рассмотрим с вами как нужно правильно, без ошибок и в соответствии с действующим законодательством Российской Федерации составлять этот документ и подавать его в налоговую инспекцию.

В первую очередь рассмотрим те обстоятельства, при которых сотрудник налоговой службы может потребовать от предприятия либо предпринимателя предоставления пояснений касательно расчета налога на прибавочную стоимость.

Таких ситуаций может быть несколько, и мы наведем все возможные:

Это в принципе все случаи, в которых налоговый инспектор, который проводит проверку, может составить сообщение налогоплательщику о предоставлении пояснений.

Также в таком сообщении указывается для налогоплательщика, если он не имеет никаких аргументов для объяснения сложившийся ситуации, возможность самостоятельно внести изменения в декларации в срок до пяти рабочих дней и предоставить ее налоговой инспекции.

Правовая норма, которая регламентирует такое полномочие налоговой инспекции, предусмотрена пунктом 3 статьи 88 Налогового кодекса Российской Федерации.

Требования к реквизитам такого документа – сообщения налоговой инспекции предусмотрены Федеральной налоговой службой в письме от 16 июля 2013 года.

Что представить в инспекцию: пояснения или уточненную декларацию?Теперь рассмотрим детально, как действовать налогоплательщику, предоставлять требование объяснения или же новую декларацию с изменениями.

Здесь нужно очень внимательно подойти к обстоятельствам, через которые был получен документ из налоговой инспекции:

Здесь нужно быть уверенным в своей правоте, поскольку если действительно имели место просчеты бухгалтера при составлении декларации, то предприниматель может избежать ответственности, подав новую декларацию с изменениями.

Для этого вам потребуется также, если имело место занижение суммы налога, который подлежал уплате в бюджет, оплатить такую сумму с насчитанной суммой пени.

Это правило предусмотрено подпунктом 4 пункта 4 статьи 81 Налогового кодекса Российской Федерации.

Также согласно действующему законодательству Российской Федерации, предоставление новой декларации с внесенными изменениями прекращает проверку старой декларации и начинается проверка новой.

Если же предприниматель полностью уверен в правильности составления декларации, то он может наддать пояснения по всем расхождениям установленным налоговой с предоставлением убедительных доводов своей позиции. В этом случае, если налогоплательщик окажется неправ, его притянут к ответственности за нарушение налогового законодательства.

Также главным фактором, который будет оценивается налоговой инспекцией при определении правильности вашей позиции, это наличие документального подтверждения ваших аргументов.

Следует заметить, что предоставление документов, подтверждающих позицию налогоплательщика, может быть указано прямо в требовании налоговой службы о пояснении к декларации. Это условия подтверждается письмом Федеральной налоговой службы Российской Федерации от 22 июля 2014 года.

Также согласно судебной практике, правомерным будет требование налоговой инспекции, которая проводит проверку декларации с налога на прибавочную стоимость, всех документов, по которым возникли неточности, ошибки и расхождения в декларации.

После подачи пояснений в налоговую с подтверждающими документами, осуществляются следующие действия:

Теперь детально остановимся на сроках подачи пояснений и реквизитах этого документа. Если говорить конкретно, то таких сроков не предусмотрено, но здесь нужно пользоваться общим правилом предусмотренным в пункте 6.1 статьи 6 Налогового кодекса о необходимости проведении этого действия в срок до пяти дней.

Срок считается с дня, когда налогоплательщик получил извещение о предоставлении пояснений.

Также не предусмотрена возможность отсрочки этого срока либо его продления.

Если налогоплательщик с любых причин не соблюдет этот срок, предоставление им аргументы с письменными доводами не будут учтены инспектором и могут повлиять на его негативное решение по результатам проверки.

Что касается реквизитов и вида пояснений как документа, то их на законодательном уровне не установлено. Образец для заполнения налогоплательщик может найти на интернет-ресурсе Федеральной налоговой службы. Там же есть описание способа его заполнения.

Пояснение в налоговую по возмещению НДС образецНаведем общий пример заполнения такого документа:

Следует учесть, что с рекомендации Федеральной налоговой службы, составление объяснений касательно декларации о налоге на прибавочную стоимость следует проводить следующим образом:

Предоставление пояснений в налоговую службу можно сделать двумя путями:

В любом случае нужно соблюсти пятидневный срок подачи такого документа, поскольку в случае его нарушения, все ваши старания не будут учтены при составлении акта проверки инспектором.

Следую отметить, что правильное составление декларации о налоге на прибавочную стоимость и ее подача обезопасит вас от необходимости уплачивать штрафы, и иметь неприятности с налоговой службой.

На интернет-ресурсе Федеральной налоговой службы Российской Федерации вы всегда сможете найти много важных документов, разъяснений и писем касательно учета налогов, их вычисления и оплаты в бюджет.

Также следует всегда учесть то факт, что намного проще подать уточненную декларацию и не получать штрафов, или бессмысленно доказывать свою правоту, если вы в ней сомневаетесь.