Рейтинг: 5.0/5.0 (1922 проголосовавших)

Рейтинг: 5.0/5.0 (1922 проголосовавших)Категория: Бланки/Образцы

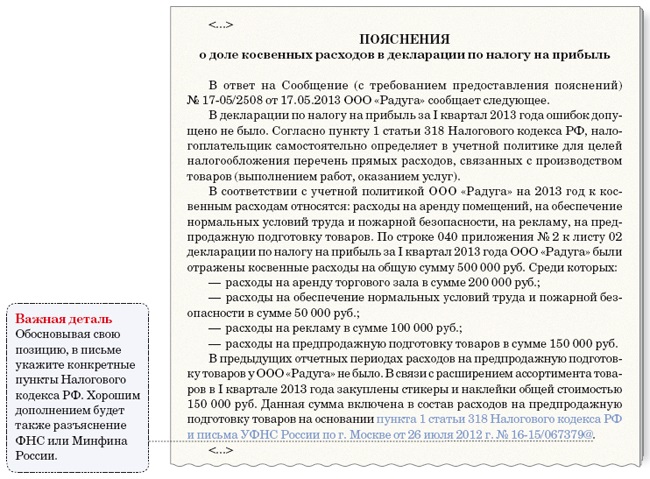

налоговой нагрузки налогоплательщика

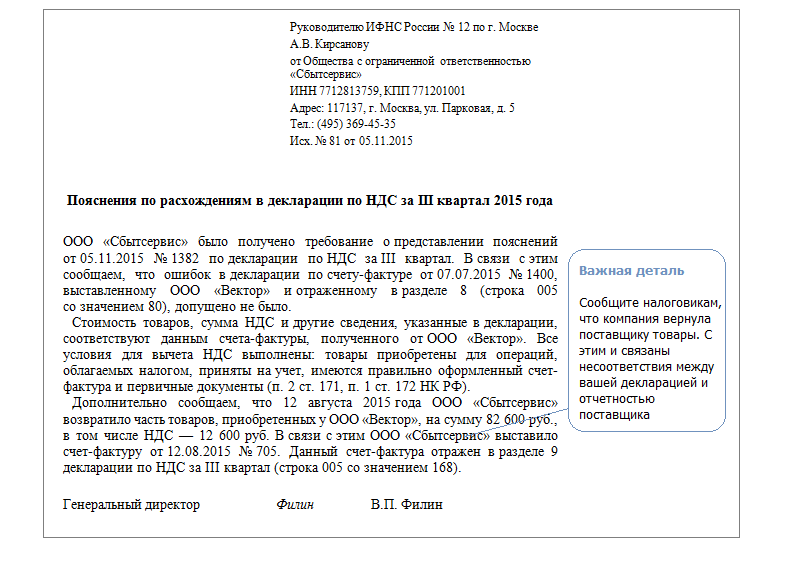

Руководителю ИФНС России N 55 по г. Москве Строгову Я.Х.

от Общества с ограниченной ответственностью "Альфа" ОГРН 1047712345678, ИНН 7755134420, КПП 775501001 Адрес: 173000, г. Москва, ул. Малахова, д. 30

Исх. N 22-04/2015 от 22.04.2015

На N 08-17/002321 от 16.04.2015

Пояснения по факту снижения налоговой нагрузки

В ответ на Ваше информационное письмо о проведении анализа налоговой отчетности за 2014 г. в целях самостоятельной проверки правильности формирования налоговой базы и выявления причин низкой налоговой нагрузки за указанный период сообщаем следующее.

Обществом с ограниченной ответственностью "Альфа" проведен анализ результатов коммерческой деятельности, а также налоговой отчетности за налоговые (отчетные) периоды 2014 г. По итогам анализа факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению подлежащих уплате сумм налога, в налоговой отчетности, представленной за налоговые (отчетные) периоды 2014 г. не выявлены.

В связи с этим нет оснований для представления уточненных налоговых деклараций за указанные периоды.

По факту снижения налоговой нагрузки ООО "Альфа" за 2014 г. по сравнению со среднеотраслевым уровнем поясняем, что руководством организации было принято решение о снижении с 1 июля 2014 г. на 10% отпускных цен на реализуемые товары. Данная мера принята по результатам анализа ситуации, сложившейся на рынке сбыта, с целью привлечения покупателей и получения конкурентного преимущества.

Снижение цен отрицательно сказалось на размере выручки, полученной во втором полугодии 2014 г. При этом расходы организации, связанные с основной деятельностью, возросли на 3% по сравнению с первым полугодием 2014 г. В результате указанные факторы привели к снижению сумм налога на прибыль и НДС, подлежащих уплате в бюджет.

В настоящее время ООО "Альфа" принимает меры по снижению расходов. Кроме того, во II квартале текущего года в случае стабилизации спроса планируется увеличение на 5% отпускных цен на реализуемые товары.

1) копия приказа ООО "Альфа" от 20.06.2014 N 25-п о снижении отпускных цен на реализуемые товары;

2) пояснительная справка по результатам анализа доходов и расходов ООО "Альфа" за первое и второе полугодия 2014 г.;

3) копия приказа ООО "Альфа" от 14.01.2015 N 1-п об утверждении плана по снижению расходов на 2015 г.

Подборка наиболее важных документов по запросу Пояснения в налоговую (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Пояснения в налоговуюФНС России от 16.07.2013 N АС-4-2/12705

(ред. от 28.06.2016)

"О рекомендациях по проведению камеральных налоговых проверок" Приложение N __

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) день передачи в порядке, предусмотренном пунктом 5.1 статьи 23 настоящего Кодекса, налогоплательщиком-организацией квитанции о приеме документов, направленных налоговым органом;

Путеводитель по бюджетному учету и налогам. Практическое пособие по НДФЛ Налоговые органы поясняют, что в числе таких документов можно представить, к примеру, проездные документы о въезде в РФ и выезде из РФ, копию паспорта с отметками органов пограничного контроля о пересечении границы, справки от работодателя, составленные на основе табеля учета рабочего времени, квитанции о проживании в гостинице (Письма УФНС России по г. Москве от 13.05.2011 N 20-14/04697@, от 18.02.2011 N 20-14/3/015325).

Документ доступен: в коммерческой версии КонсультантПлюс

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Пояснения в налоговуюФорма: Пояснения налоговому органу по факту снижения налоговой нагрузки налогоплательщика (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Пояснения налоговому органу по факту отражения убытков в отчетности (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Новости и аналитика Правовые консультации (практика) Налоги и налогообложение Из налоговой инспекции получено требование о представлении пояснений по налогу на имущество за I квартал 2016 года. В требовании указано, что представленный налоговый расчет по авансовому платежу за I квартал 2016 года не соответствует налоговой декларации, представленной за 2015 год. Несоответствия в требовании не указаны. Организация представляла как за 2015 год, так и за I квартал 2016 года пустые декларации (расчеты). Правомерно ли со стороны налогового органа данное требование? Существует ли ответственность за невыполнение требования?

Из налоговой инспекции получено требование о представлении пояснений по налогу на имущество за I квартал 2016 года. В требовании указано, что представленный налоговый расчет по авансовому платежу за I квартал 2016 года не соответствует налоговой декларации, представленной за 2015 год. Несоответствия в требовании не указаны. Организация представляла как за 2015 год, так и за I квартал 2016 года пустые декларации (расчеты).26 августа 2016

Рассмотрев вопрос, мы пришли к следующему выводу:

В налоговом законодательстве не установлена ответственность за непредоставление пояснений.

Однако существует вероятность привлечения к административной ответственности за неповиновение законному распоряжению должностного лица органа, осуществляющего государственный надзор (контроль).

Обоснование вывода:

Налоговый контроль проводится, в частности, посредством камеральных налоговых проверок на основе налоговых деклараций (расчетов), представленных налогоплательщиком (п. 1 ст. 82. п. 1 ст. 88 НК РФ).

Подпунктом 4 п. 1 ст. 23 НК РФ предусмотрено, что налогоплательщики обязаны представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты), если такая обязанность предусмотрена законодательством о налогах и сборах.

Согласно п. 1 ст. 386 НК РФ плательщики налога на имущество организаций (далее - налог на имущество) обязаны представлять в налоговые органы налоговые декларации и налоговые расчеты по авансовым платежам по этому налогу. В редакции, действовавшей до 01.01.2010, п. 1 ст. 373 НК РФ признавал плательщиками налога на имущество российские организации независимо от наличия либо отсутствия у них имущества, которое являлось объектом налогообложения. Однако с указанной даты вступил в силу Федеральный закон от 30.10.2009 N 242-ФЗ, который внес изменения в ст. 373 НК РФ. В соответствии с действующей редакцией этой статьи плательщиками налога на имущество признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со ст. 374 НК РФ. В силу п. 1 ст. 374 НК РФ объектами налогообложения для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378. 378.1. 378.2 НК РФ.

Таким образом, организации, не имеющие на балансе имущества, признаваемого объектом налогообложения, не являются плательщиками налога на имущество организаций, следовательно, у них отсутствует обязанность по представлению в налоговые органы деклараций (налоговых расчетов по авансовым платежам) по данному налогу. Это подтверждают в своих разъяснениях и контролирующие органы (смотрите письма Минфина России от 28.02.2013 N 03-02-08/5904, от 17.04.2012 N 03-02-08/41. от 23.09.2011 N 03-05-05-01/74. ФНС России от 08.02.2010 N 3-3-05/128 ). Аналогичное мнение высказывается в судебной практике (постановление Второго арбитражного апелляционного суда от 14.12.2012 N 02АП-7698/12).

Таким образом, Ваша организация не должна была представлять налоговые декларации (расчеты) в налоговые органы.

В отношении представления пояснений отметим следующее.

Пунктом 3 ст. 88 НК РФ установлено, что, если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Для сведения рекомендуем Вам ознакомиться с письмом ФНС от 26.06.2015 N АС-19-15/147 "О рассмотрении обращения".

Статьями 88 и 93.1 НК РФ не установлен специальный порядок истребования пояснений, документов (информации), при применении указанных статей НК РФ налоговые органы реализуют свои права, предусмотренные абзацем вторым п. 4 ст. 31 НК РФ в соответствии с Порядком направления требования о представлении документов (информации), утвержденным приказом ФНС России от 17.02.2011 N ММВ-7-2/168@.

На основании п. 5 ст. 23 НК РФ за невыполнение или ненадлежащее выполнение возложенных на него обязанностей налогоплательщик (плательщик сбора) несет ответственность в соответствии с законодательством РФ.

Неисполнение обязанности, установленной НК РФ, влечет применение соответствующих мер ответственности.

Согласно п. 3 ст. 108 НК РФ основанием для привлечения лица к ответственности за нарушение законодательства о налогах и сборах является установление факта совершения данного нарушения решением налогового органа, вступившим в силу (письмо Минфина России от 21.04.2015 N 03-02-08/22548).

В то же время в налоговом законодательстве не установлена ответственность за непредоставление пояснений. На сегодняшний день предусмотрена ответственность за несообщение полученного требования по телекоммуникационным каналам связи в налоговый орган в течение шести дней путем отправки соответствующей квитанции (п. 5.1 ст. 23 НК РФ). Иначе налоговые органы могут заблокировать налогоплательщику счет в банке (пп. 2 п. 3 ст. 76 НК РФ, постановление ФАС Волго-Вятского округа от 21.03.2013 N А17-2944/2012, письмо Минфина России от 21.04.2015 N 03-02-08/22548).

Напомним, что пп. 11 п. 1 ст. 21 НК РФ налогоплательщикам предоставляет право не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие НК РФ или иным федеральным законам.

Однако в данном случае, предоставив пустые декларации (расчеты по авансовым платежам), у налогового органа может возникнуть вопрос о корректном заполнении (в данном случае - незаполнении) налогового расчета по авансовым платежам (далее - расчета) за I квартал в связи с тем, что, например, у организации может быть льготируемое имущество*(1). Так, например, сведения об использовании льгот по налогу на имущество должны быть отражены в налоговой декларации (расчетах). Использование льгот не освобождает организацию от представления налоговых деклараций (расчетов).

В настоящее время для получения пояснений налоговые органы направляют налогоплательщику требование о предоставлении пояснений, форма которого утверждена приказом ФНС России от 08.05.2015 N ММВ-7-2/189@ (далее - приказ ФНС России N ММВ-7-2/189@). Официальные разъяснения по поводу представления пояснений в отношении налоговой отчетности по налогу на имущество отсутствуют.

В налоговом законодательстве не установлена ответственность за непредоставление пояснений.

Однако, поскольку Ваша организация не обязана была представлять налоговую декларацию (расчет), но в то же время представляла пустые налоговые декларации (расчеты), полагаем, что для исключения разногласий с налоговыми органами рекомендуем представить пояснения об отсутствии какого-либо имущества и обязанности предоставлять такую отчетность, так как налоговый орган вправе принять решение о проведении налоговой проверки (п. 4 ст. 89 НК РФ).

Также есть вероятность привлечения к административной ответственности по части 1 ст. 19.4 КоАП РФ за неповиновение законному распоряжению должностного лица органа, осуществляющего государственный надзор (контроль), муниципальный контроль, за неповиновение законному распоряжению или требованию должностных лиц указанных органов в виде предупреждения или наложения административного штрафа на должностных лиц - от 2 000 до 4 000 рублей.

К сведению:

С 1 января 2017 года вводится штраф в размере 5 000 рублей за непредставление пояснений в течение пяти рабочих дней. Те же деяния, совершенные повторно в течение календарного года, повлекут взыскание штрафа в размере 20 000 рублей.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

1 августа 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) При этом объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией, не признаются объектом обложения налогом на имущество (пп. 8 п. 4 ст. 374 НК РФ, письма Минфина России от 16.07.2015 N 03-05-05-01/40829, ФНС России от 07.08.2015 N БС-4-11/13906@ ).

По вопросу налогообложения движимого имущества, включенного в иные амортизационные группы в соответствии с Классификацией, следует руководствоваться п. 25 ст. 381 НК РФ (письма Минфина России от 08.10.2015 N 03-05-05-01/57549, от 06.10.2015 N 03-05-05-01/57030. от 20.08.2015 N 03-05-05-01/48167. от 29.07.2015 N 03-05-05-01/43678 и др.).

В соответствии с п. 25 ст. 381 НК РФ организации освобождены от налога на имущество в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств, за исключением следующих объектов движимого имущества, принятых на учет в результате:

- реорганизации или ликвидации юридических лиц;

- передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями п. 2 ст. 105.1 НК РФ взаимозависимыми.

Таким образом, при соблюдении вышеперечисленных условий движимое имущество организации, принятое на учет после 1 января 2013 года, не подлежит налогообложению налогом на имущество организаций (письма Минфина России от 16.12.2015 N 03-05-04-01/73730, от 13.05.2015 N 03-05-05-01/27322. от 18.03.2015 N 03-05-05-01/14636. ФНС России от 29.05.2015 N БС-19-11/111 и др.).

Всем доброе утро! У меня оно получилось не очень добрым.

Пришло требование из ИФНС, просят следующее.

1. Расшифровку необлагаемого налогом имущества и документы, подтверждающие правомерность применения налоговой льготы по имуществу в соотвествии с п. 25 ст. 381 НК РФ в виде таблицы:

Наименование ОС, дата принятия к учету (до 01.01.13/после 01.01.13), амортизационная группа, основание получения (купля-продажа, др.)

2. Учетную политику и утвержденный план счетов на 2015 год;

3. Регистры БУ ОС, учета амортизации с разбивкой по месяцам и другие имеющиеся документы;

4. Договора по приобретению ОС, ОС-1, ОС-1а, ОС-3, ОС-6, ОС-14или иные документы, утвержденные организацией;

5. Иные документы, подтверждающие дату принятия к БУ ОС, отнесение к амортизационным группам.

6. Сведения о стоимости ОС по следующей форме:

- стоимость ОС по данным баланса на 01.01.2012, 01.01.2013, 01.01.2014, 01.01.2015

- стоимость ОС по данным БУ на 01.04.2015, 01.07.2015, 01.09.2015, 01.01.16

в связи с проведением камеральной проверки по налогу на имущество за 01 квартал 2015 года.

Коллеги, я в ШОКЕ. Из Вас кому-то приходило подобное. Неужели ВСЕ надо предоставлять. Help.

Всем доброе утро! У меня оно получилось не очень добрым.

Пришло требование из ИФНС, просят следующее.

1. Расшифровку необлагаемого налогом имущества и документы, подтверждающие правомерность применения налоговой льготы по имуществу в соотвествии с п. 25 ст. 381 НК РФ в виде таблицы:

Наименование ОС, дата принятия к учету (до 01.01.13/после 01.01.13), амортизационная группа, основание получения (купля-продажа, др.)

2. Учетную политику и утвержденный план счетов на 2015 год;

3. Регистры БУ ОС, учета амортизации с разбивкой по месяцам и другие имеющиеся документы;

4. Договора по приобретению ОС, ОС-1, ОС-1а, ОС-3, ОС-6, ОС-14или иные документы, утвержденные организацией;

5. Иные документы, подтверждающие дату принятия к БУ ОС, отнесение к амортизационным группам.

6. Сведения о стоимости ОС по следующей форме:

- стоимость ОС по данным баланса на 01.01.2012, 01.01.2013, 01.01.2014, 01.01.2015

- стоимость ОС по данным БУ на 01.04.2015, 01.07.2015, 01.09.2015, 01.01.16

в связи с проведением камеральной проверки по налогу на имущество за 01 квартал 2015 года.

Коллеги, я в ШОКЕ. Из Вас кому-то приходило подобное. Неужели ВСЕ надо предоставлять. Help.

Здравствуйте. на мой взгляд достаточно предоставить пояснения. Почему я поясняла вот здесь http://forum.glavbukh.ru/showthread. D1%82%D0%B0%29

Налоговая декларация по налогу на имущество образец

Налоговая декларация по налогу на имущество организацийНалог на имущество организаций относится к региональным налогам и является стабильным источником доходов бюджетов Российской Федерации. Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. Налоговая база определяется налогоплательщиками самостоятельно. Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

Декларация по налогу на имущество организаций Популярное по темеСусанна Королева. эксперт по бухгалтерскому учету и налогообложению

Налог на имущество: декларация 2015Налоговая декларация по налогу на имущество с 2014 года заполняется по новым правилам. Форма декларации по налогу на имущество, а также форма расчета по авансовому платежу по налогу утверждены приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895. Изменения в форму декларации и порядок ее заполнения, а также в форму и порядок заполнения расчета по налогу на имущество внесены приказом ФНС России от 5 ноября 2013 г. № ММВ-7-11/478@ .

Все новации законодательства, определяющие правила налогового учета в учреждениях, - в статьях и сервисах журнала Учет в бюджетных учреждениях. Не забудьте оформить подписку !

Заполнить формы отчетности, включая декларацию по налогу на имущество за I квартал 2015 года, поможет также письмо ФНС России от 12 декабря 2014 г. № БС-4-11/25774@. Учреждения, заявляющие право на льготу по пункту 25 статьи 381 Налогового кодекса РФ, по строке с кодом 160 раздела 2 декларации (с кодом 130 расчета) указывают присвоенный этой налоговой льготе код 2010257. Он указывается начиная с налогового и отчетных периодов 2015 года.

Рассмотрим три основных особенности декларации по налогу на имущество, которые нужно принимать во внимание.

Замена кодов ОКАТО кодами ОКТМО в декларации по налогу на имуществоВо-первых, в действующей форме отражается код по ОКТМО. Вместо ОКАТО с 2014 года действует новый классификатор муниципальных образований. В связи с этим в декларации по налогу на имущество теперь необходимо писать новые коды ОКТМО. Ячейки для них есть во всех трех разделах обновленной формы (строки с кодом 010). Чтобы выяснить, какой ОКТМО соответствует старому ОКАТО, можно воспользоваться сводной таблицей. которую подготовил Минфин России. Можно уточнить код в своей налоговой инспекции.

Максимальное количество знаков в ОКТМО - одиннадцать, но может быть и восемь знаков. 8-значные ОКТМО в классификаторе соответствуют муниципальным образованиям, 11-значные коды - населенным пунктам, входящим в состав муниципальных образований региона. Согласно порядку заполнения декларации по налогу на имущество, в ней надо указывать коды муниципальных образований, то есть 8-значные. Поэтому в свободных ячейках справа от кода надо поставить прочерки. Например, 68701000 - - -.

Отражение остаточной стоимости в декларации по налогу на имуществоВ форме декларации по налогу на имущество в разделе 2 Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства введена строка 270. В ней надо отразить остаточную стоимость основных средств.

Сразу появляется вопрос: будет ли эта сумма совпадать с другими данными в декларации? Остаточная стоимость имущества отражается также в строке 140. Как следует из Порядка заполнения декларации, строки 140 и 270 не совпадают. В первой надо взять стоимость только налогооблагаемого имущества. В строке 270 указывают остаточную стоимость движимых и недвижимых объектов, облагаемых налогом на имущество организаций, а также стоимость движимого имущества, которое принято на учет после 1 января 2013 года, то есть не облагается налогом. По строке 270 не надо учитывать только объекты, которые перечислены в подпунктах 1-7 пункта 4 статьи 374 Налогового кодекса РФ. Например:

В строке 141 надо указать остаточную стоимость недвижимого имущества на 31 декабря. При этом движимое имущество, принятое с 1 января 2013 года на учет в качестве основных средств, не признается объектом налогообложения на основании подпункта 8 пункта 4 статьи 374 Налогового кодекса РФ. Поэтому при заполнении декларации может возникнуть еще один вопрос: будет ли строка 141 совпадать со строкой 140, где также отражается остаточная стоимость облагаемого налогом имущества?

Эти строки могут совпадать, но не всегда. Налогом не облагается только движимое имущество, которое принято на учет после 1 января 2013 года. Те объекты, которые находились на балансе до этой даты, по-прежнему не освобождены от налога на имущество. Поэтому по строке 140 учреждение отразит сведения как о движимом имуществе, принятом на учет до 1 января 2013 года, так и о недвижимом. Если движимого имущества, облагаемого налогом, у учреждения нет, а есть только недвижимость, то строка 140 будет совпадать со строкой 141.

На практике не всегда легко определить, как классифицировать имущество - как движимое или как недвижимое. Особенно когда в учреждении некоторые объекты составляют часть здания: кондиционеры, сигнализация и т. д. По мнению Минфина России, кондиционеры, пожарная и охранная сигнализация относятся к движимому имуществу, так как их можно легко демонтировать без вреда для их функциональности. Об этом сказано в письмах от 4 октября 2013 г. № 03-05-05-01/41301. от 11 апреля 2013 г. № 03-05-05-01/11960. Поэтому, если такие активы приняты к учету в 2013 году, с них не надо платить налог на имущество.

Скачать декларацию по налогу на имущество и образцы ее заполнения можно на сайте электронного журнала в разделе Формы .

Раздел 3 декларации по налогу на имуществоВ декларации по налогу на имущество раздел 3 с 2014 года совершенно новый. Он называется Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая (инвентаризационная) стоимость.

В отношении отдельных объектов недвижимого имущества с 1 января 2014 года налоговая база определяется как их кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со статьей 378.2 Налогового кодекса РФ. К ним относятся следующие виды недвижимого имущества, признаваемого объектом налогообложения:

Таким образом, раздел 3 учреждения заполняют с годовой отчетности за 2014 год, и то, если у них есть на балансе административно-деловые и торговые центры, помещения под офисы, магазины, объекты общественного питания и бытового обслуживания.

Расчет налога на имуществоРегиональные власти с 2014 года вправе установить для собственников административно-деловой и торговой недвижимости правила расчета налога исходя из кадастровой стоимости имущества. Поэтому в форме расчета по налогу на имущество, как и в декларации, раздел 3 совершенно новый. В нем необходимо рассчитать налог на имущество по каждому объекту, для которого действуют новые правила. В этом разделе нужно указать кадастровый номер помещения и его кадастровую стоимость. Кроме того, введена отдельная строка для не облагаемой налогом кадастровой стоимости, то есть для налогового вычета. Но прежде чем поменять правила расчета налога, региональным властям нужно утвердить результаты кадастровой оценки недвижимости, а также перечень объектов, подпадающих под изменения.

В расчете по авансовым платежам также появилась новая строка 210. В ней стоимость основных средств (налогооблагаемого имущества и движимого имущества, которое принято на учет после 1 января 2013 года) надо отразить на 1 апреля, 1 июля, 1 октября.

Титульный листРаздел Заполняется работником налогового органа содержит сведения о представлении Декларации) количество страниц Декларации количество листов подтверждающих документов или их копий, приложенных к Декларации дату представления номер, под которым зарегистрирована Декларация фамилию и инициалы имени и отчества работника налогового органа, принявшего Декларацию его подпись).

Раздел 1 Сумма налога, подлежащая уплате в бюджетРаздел 1 Декларации заполняется в отношении суммы налога, подлежащей уплате в бюджет по месту нахождения организации (месту осуществления деятельности иностранной организации через постоянное представительство), месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс, месту нахождения недвижимого имущества.

В каждом блоке строк с кодами 010-040 указываются:

1) по строке с кодом 010 - указывается код по ОКТМО, по которому подлежит уплате сумма налога, указанная в строке 030 данного блока

3) по строке с кодом 030 - сумма налога, подлежащая уплате в бюджет по месту представления Декларации по соответствующим кодам по ОКТМО и КБК. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода. Значение строки с кодом 030 определяется:- в случае отсутствия в Декларации Раздела 2 с отметкой 4 по строке код вида имущества - путем суммирования:- разностей значений строк с кодами 220 и суммы значений строк с кодами 230 и 250 всех Разделов 2 Декларации с соответствующими кодами по ОКТМО, применяется начиная с представления налоговой декларации по налогу на имущество организаций за налоговый период 2013 года. - - разностей значений строк с кодами 100 и суммы значений строк с кодами 110 и 130 Разделов 3 Декларации с соответствующими кодами по ОКТМО

Раздел 2 Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства13) строки с кодами 240 и 250 заполняются только в случае установления законом субъекта Российской Федерации для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.По строке с кодом 240 указывается составной показатель: в первой части показателя указывается код налоговой льготы 2012500, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями). Пример заполнения приведен в подпункте 5 пункта 5.3 настоящего Порядка По строке с кодом 250 указывается сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет.Например, если законом субъекта Российской Федерации установлена льгота для данной категории налогоплательщиков в виде уплаты в бюджет 80% суммы исчисленного налога, то значение по строке с кодом 250 должно быть подсчитано как (значение строки с кодом 220 - значение строки с кодом 230) х (100-80):100

14) строка с кодом 260 заполняется только в представляемом по месту нахождения организации Разделе 2 с отметкой 4 по строке код вида имущества, в случае использования организацией в соответствии состатьей 386.1 Кодекса права на зачет сумм налога, фактически уплаченных за пределами территории Российской Федерации в соответствии с законодательством другого государства в отношении имущества, принадлежащего российской организации и расположенного на территории этого государства.В строке с кодом 260 указывается уплаченная за пределами территории Российской Федерации в соответствии с законодательством другого государства сумма налога на имущество организаций в отношении имущества, принадлежащего российской организации и расположенного на территории этого государства, в соответствии с прилагаемым к Декларации документом об уплате налога за пределами территории Российской Федерации, подтвержденным налоговым органом соответствующего иностранного государства

15) по строке с кодом 270 отражается остаточная стоимость всех учтенных на балансе основных средств по состоянию на 31 декабря налогового периода, за исключением остаточной стоимости имущества, не облагаемого налогом по подпунктам 1-7 пункта 4 статьи 374 Налогового кодекса Российской Федерации.Данная строка заполняется по местонахождению организации, местонахождению имеющих отдельный баланс обособленных подразделений организации, местонахождению объектов недвижимого имущества, находящихся вне местонахождения организации и указанных обособленных подразделений.

(Подпункт дополнительно включен с 31 декабря 2013 года приказом ФНС России от 5 ноября 2013 года N ММВ-7-11/478@, применяется начиная с представления налоговой декларации по налогу на имущество организаций за налоговый период 2013 года)

Раздел 3 Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая (инвентаризационная) стоимостьРаздел 3 Декларации заполняется:- российскими и иностранными организациями в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость- иностранными организациями в отношении объектов недвижимого имущества организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства- иностранными организациями в отношении объектов недвижимого имущества, не относящихся к деятельности иностранных организаций в Российской Федерации через постоянные представительства.

При заполнении Раздела 3 Декларации:

1) по строке с кодом 010 указывается код по ОКТМО, по которому подлежит уплате сумма налога по строке с кодом 014 указывается кадастровый номер здания (строения сооружения)

по строке с кодом 015 указывается кадастровый номер помещения (только в случае заполнения Раздела 3 в отношении помещения, по которому проведен кадастровый учет).

2) По строке с кодом 020, заполняемой в отношении зданий, строений, сооружений или помещений, кадастровая стоимость которых определена, указывается кадастровая стоимость соответствующего объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом, в том числе:- по строке с кодом 025 указывается не облагаемая налогом кадастровая стоимость объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом.По строке с кодом 020, заполняемой в отношении помещений, кадастровая стоимость которых не определена (в случае, если определена кадастровая стоимость здания, в котором расположено помещение), указывается кадастровая стоимость помещения исходя из доли, которую составляет площадь помещения в общей площади здания, в том числе:- по строке с кодом 025 указывается не облагаемая налогом кадастровая стоимость объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом.По строке с кодом 030, заполняемой только иностранными организациями в Декларации, представляемой за налоговый период 2013 года, указывается инвентаризационная стоимость объекта недвижимого имущества иностранной организации по состоянию на 1 января 2013 года, в том числе:- по строке с кодом 035 указывается не облагаемая налогом инвентаризационная стоимость объекта недвижимого имущества иностранной организации по состоянию на 1 января 2013 года

3) по строке с кодом 040 указывается составной показатель: в первой части показателя указывается код налоговой льготы в соответствии приложением N 6 к настоящему Порядку.По льготам, установленным законом субъекта Российской Федерации в виде понижения ставки налога (код 2012400) и в виде уменьшения суммы налога, подлежащей уплате в бюджет (код 2012500), строка с кодом 040 не заполняется.Вторая часть показателя по строке с кодом 040 заполняется только в случае, если в первой части показателя указан код льготы 2012000. Во второй части показателя по строке с кодом 040 последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями).Пример заполнения приведен в подпункте 5 пункта 5.3 настоящего Порядка)

4) по строке с кодом 050 указывается доля кадастровой (инвентаризационной) стоимости объекта недвижимого имущества на территории субъекта Российской Федерации (в виде правильной простой дроби), в случае заполнения Раздела 3 Декларации по объекту недвижимого имущества, имеющему фактическое место нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации)

5) по строке с кодом 060 указывается налоговая база по объекту недвижимого имущества, исчисленная как:- произведение (с округлением до целых единиц) разности значений строк с кодами 030 и 035 и значения строки с кодом 050 в случае заполнения Раздела 3 Декларации иностранной организацией за налоговый период 2013 года по объекту недвижимого имущества, имеющему фактическое место нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации)- разности значений строк с кодами 030 и 035 при заполнении Раздела 3 Декларации иностранной организацией за налоговый период 2013 года по другим объектам недвижимого имущества- произведение (с округлением до целых единиц) разности значений строк с кодами 020 и 025 и значения строки с кодом 050 в случае заполнения Раздела 3 Декларации по объекту недвижимого имущества, имеющему фактическое место нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации)- разности значений строк с кодами 020 и 025 при заполнении Раздела 3 Декларации по другим объектам недвижимого имущества

6) по строке с кодом 070, заполняемой только в случае установления законом субъекта Российской Федерации для данной категории налогоплательщиков по данному имуществу льготы в виде понижения ставки, указывается составной показатель: в первой части показателя указывается код налоговой льготы 2012400, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями). Пример заполнения приведен в подпункте 5 пункта 5.3 настоящего Порядка. В случае, если для данной категории налогоплательщиков по данному имуществу не установлена льгота по налогу в виде понижения ставки, по строке с кодом 070 ставится прочерк

7) по строке с кодом 080 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории налогоплательщиков и (или) данного вида имущества.

(В случае установления законом субъекта Российской Федерации льготы для данной категории налогоплательщиков по данному имуществу в виде понижения ставки налога, по строке с кодом 080 отражается налоговая ставка с учетом предоставляемой льготы

8) строка с кодом 090 заполняется только в случае возникновения (прекращения) у иностранной организации в течение налогового периода права собственности на объект недвижимого имущества, в отношении которого заполняется Раздел 3 Декларации.

По строке с кодом 090 отражается коэффициент К, определяемый как отношение числа полных месяцев, в течение которых данный объект недвижимого имущества находился в собственности иностранной организации в налоговом периоде, к числу месяцев в налоговом периоде.

Значение по строке с кодом 090 приводится в виде правильной простой дроби8*) по строке с кодом 100 отражается сумма налога за налоговый период, определяемая следующим образом:

- как произведение значений строк с кодами 060, 080 и 090, деленное на 100, - в случае возникновения (прекращения) у налогоплательщика в течение налогового периода права собственности на объект недвижимого имущества, в отношении которого заполняется Раздел 3 Декларации - как произведение значений строк с кодами 060 и 080, деленное на 100, - в остальных случаях

9) по строке с кодом 110 отражается сумма авансовых платежей за отчетные периоды, исчисленная как сумма значений строк с кодами 090 Разделов 3 Декларации с соответствующими кодами по ОКТМО Расчетов по авансовым платежам, представленных за все отчетные периоды данного налогового периода

10) строки с кодами 120 и 130 заполняются только в случае установления законом субъекта Российской Федерации для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога, подлежащей уплате вбюджет.По строке с кодом 120 указывается составной показатель: в первой части показателя указывается код налоговой льготы 2012500, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями). Пример заполнения приведен в подпункте 5 пункта 5.3 настоящего Порядка). По строке с кодом 130 указывается сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет.

Бланк декларации по налогу на имущество и налогового расчета поПри всем при этом к сопутствующей офисной инфраструктуре относятся централизованные приемные здания, комнаты для проведения переговоров, офисное оборудование, парковки нежилых помещений, в каких минимум 20% единой площади практически применяется для размещения торгашеских объектов, кабинетов, объектов публичного кормления и домашнего профилактики (Налога на имущество за 2014 год: как расчитать Налог на имущество за 2014 год в 2015 году рассчитывается, как творение кадастровой цены недвижимого имущества на 1 января налогового периода и ставки налога.

Декларации по почте деньком ее представления говорят дата отправки почтового отправления с описью инвестиции. Какие листы и сегменты включает в декларацию русская организация? В состав декларации, которую предполагает отечественная организация, непременно обязаны быть интегрированы (п. Следовательно, в декларациях нужно показать реквизиты налогового органа по местонахождению квартир. РФ для этой группы налогоплательщиков по сообразному имуществу (видам имущества). Декларацию по налогу на имущество за 2014 год нужно предположить в инспекцию не позднее 30 марта 2015 года (п. Какой штраф имеют все шансы взыскать налоговики в случае несвоевременной сдачи декларации по налогу на имущество? За непредставление в установленный срок декларации по налогу на имущество инспекция имеет право взыскать с организации штраф в объеме 5% от вовремя не оплаченной суммы налога, подлежащей уплате либо доплате на основании данной декларации, за любой полный или же неполный месяц со дня, установленного для ее представления. Налоговая декларация по налогу на имущество организаций (затем Декларация) заполняется личиками, признаваемыми налогоплательщиками налога на имущество организаций согласно с главой 30 Налог на имущество организаций Налогового кодекса России (дальше Кодекс).

N ММВ-7 11/895 О утверждении форм и форматов представления в электронном облике налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их наполнения Декларация по налогу на имущество за 2014 г. Раздел 2 Декларации заполняется отечественными организациями и заграничными организациями, исполняющими работа в России через многократные консульства.

Не проспите! Весенняя подписка по зимним тарифам! Не пренебрегайте сдать декларацию по налогу на имущество ФНС приняла решение припомнить налогоплательщикам о аспектах налогообложения по кадастровой цены. И все же ФНС Рф считает, собственно в такой ситуации фирма имеет право использовать корректирующий коэффициент, дозволяющий учитывать практическое время нахождения объекта в ее принадлежности на протяжении календарного года (послание от 19 образец декларации по налогу на имущество. Другими словами она характеризует налоговую базу по ним как следует из балансовой цены предписанных квартир (п.

При этом региональные законодатели имели возможность принять таковой закон исключительно в последствии утверждения субъектом РФ последствий оценки кадастровой цены подходящих квартир торгашеский, административный либо офисный центр интегрирован в региональный ассортимент квартир, налог на имущество по коим в 2014 году ориентируется как следует из их кадастровой цены отмеченный ассортимент объектов подтвержден региональными властями не позже 1 января 2014 года и в тот же срок расположен на официальном веб-сайте субъекта РФ либо органов исправной власти данного субъекта РФ. НК РФ): в субъекте РФ, на земли которого располагается данный объект недвижимости, принят и с 1 января 2014 года начал действовать региональный закон, прикрепивший повинность вычислять налог на имущество в отношении указанного имущества отталкиваясь от его кадастровой цены

Налоговые декларации - скачать бесплатно бланки налоговойОбразец декларации по налогу на имущество. Оценка: 96 / 100 Всего: 21 оценок.

Другие новости по теме:- Ятия» дневной формы обучения/ Сост. Отчета по производственно-экономической практике…. (справочное) Образец заполнения дневника по.

- Дневник производственной практики (образец заполнения) вызывает у студентов массу. Унифицированная форма дневника производственной практики. Которые могут пригодиться при последующем составлении отчета.

- Примеры дневников по практик, Дневник практики на предприятии, Дневник по. Разработка и утверждение с главным бухгалтером плана-графика прохождения производственной практики.

- Отчет о производственной практике представляет собой распечатанный на А4 документ. Далее нужно подойти к Тимощук Оксане Леонидовне в 43-14. У неё нужно будет заполнить дневник практики.

Образцы регистров налогового учета по налогу на имуществоОбратите внимание, что далее приведены примерные образцы регистров налогового учета по налогу на имущество.

Формы регистров налогового учета и порядок отражения в них аналитических данных должны быть разработаны налогоплательщиком самостоятельно и зафиксированы в учетной политике организации для целей налогообложения (ст. 314 НК РФ). Регистры налогового учета в обязательном порядке должны содержать следующие реквизиты: наименование регистра период (дату) составления измерители операции в натуральном и денежном выражении содержание хозяйственных операций подпись и расшифровку подписи лица, ответственного за составление указанных регистров.

Все приведенные далее формы налоговых регистров - в формате Excel, с прописанными формулами, форматами, полностью готовые как для ручного заполнения, так и для настройки автоматизированного заполнения.

Если Вам нужна помощь с настройкой налогового учета и регистров налогового учета в ERP-системах SunSystems 4. Infor10 - обращайтесь в нашу компанию, мы с удовольствием Вам поможем.

Бухгалтерская справка о среднегодовой остаточной стоимости основных средств, определенной в бухгалтерском учете, для целей налога на имущество (скачать в формате Excel )