Рейтинг: 4.7/5.0 (1906 проголосовавших)

Рейтинг: 4.7/5.0 (1906 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

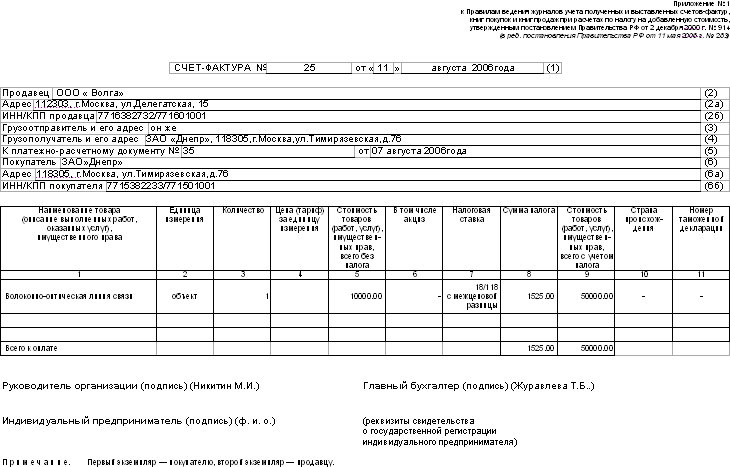

КАК ОФОРМИТЬ СЧЕТ-ФАКТУРУ ПРИ ОТГРУЗКЕ?В строке (1) укажите дату составления счета-фактуры и его порядковый номер пп. "а" п. 1 Правил заполнения счета-фактуры (далее - Правила) .

В строках (2). (2а). (2б). (6). (6а). (6б) укажите наименование, адрес продавца и покупателя, их ИНН и КПП. Наименования и адреса приводятся в соответствии с учредительными документами продавца и покупателя. При этом наименования можно указывать как полные, так и сокращенные. При продаже товаров через обособленное подразделение (ОП) продавца или при продаже товаров обособленному подразделению покупателя указывается КПП этих ОП пп. "в" - "д". "и" - "л" п. 1 Правил, Письма Минфина от 04.05.2016 N 03-07-09/25719. от 26.02.2016 N 03-07-09/11029. от 01.09.2014 N 03-07-09/43645. от 03.04.2012 N 03-07-09/32 .

В строках (3). (4) укажите наименование и почтовый адрес грузоотправителя и грузополучателя товаров пп. "е". "ж" п. 1 Правил, Письмо Минфина от 26.11.2015 N 03-07-14/68657. Если товар отгружает сам продавец, в строке 3 можно написать "Он же". Если товар отгружает или получает ОП, указывается его почтовый адрес Письма Минфина от 04.05.2016 N 03-07-09/25719. от 03.04.2012 N 03-07-09/32. Если счет-фактура составлен по работам (услугам), в этих строках поставьте прочерк.

В строке (5) укажите номер и дату платежного документа, если под поставку был получен аванс. Если аванс был неденежным, поставьте прочерк пп. "з" п. 1 Правил .

В строке (7) укажите наименование валюты платежа и ее цифровой код по ОКВ пп. "м" п. 1 Правил. Если цена определена в иностранной валюте (у. е.), но оплачивается в рублях, напишите "российский рубль" и код "643" Письмо ФНС от 21.07.2015 N ЕД-4-3/12813 .

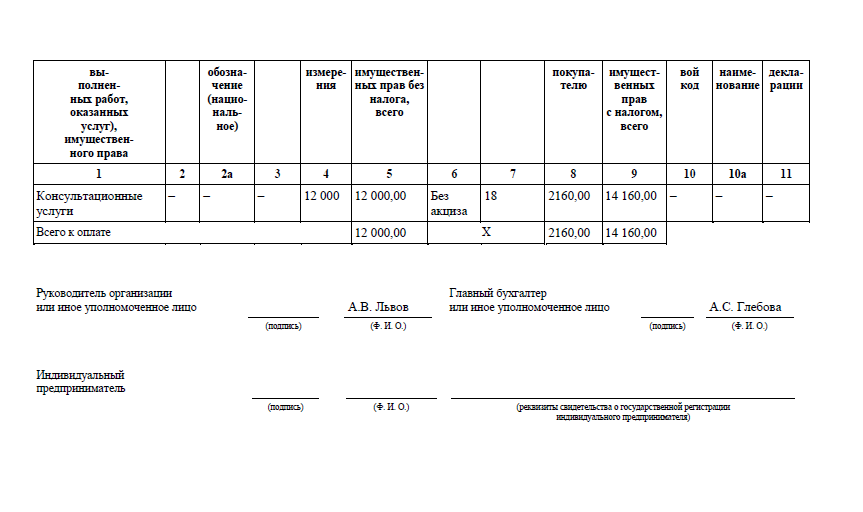

В графе 1 укажите наименование товаров (описание работ, услуг), как оно указано в договоре (накладной, акте) пп. "а" п. 2 Правил, Письмо Минфина от 26.08.2015 N 03-07-11/49125 .

В графах 2. 2а. 3. 4 укажите код и условное национальное обозначение единицы измерения товаров (работ, услуг) по ОКЕИ. количество (объем) товаров (работ, услуг) и цену за единицу измерения без НДС пп. "б" - "г" п. 2 Правил. В этих графах ставятся прочерки:

- если в договоре предусмотрена единица измерения, которой нет в разд. 1 или разд. 2 в ОКЕИ;

- если договором не определена единица измерения, например, при реализации работ (услуг);

- если единицу измерения указать невозможно, например, при аренде или лизинге Письмо Минфина от 10.02.2012 N 03-07-09/06 (п. 3) .

В графе 6 напишите пп. "е" п. 2 Правил заполнения счета-фактуры :

- если продажа товаров не облагается акцизом - "без акциза";

- если продажа товаров облагается акцизом - сумму акциза.

В графах 7. 8 укажите налоговую ставку (0%, 10%, 18%, 10/110, 18/118, "без НДС") и предъявляемую покупателю сумму НДС. Сумму НДС надо указывать в рублях и копейках - округлять ее нельзя пп. "ж". "з" п. 2. п. 3 Правил, Письмо Минфина от 22.04.2014 N 03-07-07/18585 .

В графах 5. 9 укажите общую стоимость товаров (работ, услуг), поставляемых по счету-фактуре без НДС и с учетом НДС пп. "д". "и" п. 2 Правил .

Графы 10. 10а. 11 заполняются только при продаже импортных товаров. При продаже импортированных вами товаров укажите в этих графах цифровой код и краткое наименование страны происхождения товаров по ОКСМ и номер таможенной декларации, по которой отгруженные товары ввезены на территорию РФ пп. "к". "л" п. 2 Правил, Письмо Минфина от 23.04.2015 N 03-07-08/23285. Если вы перепродаете импортные товары, перепишите в эти графы сведения из счета-фактуры поставщика. Поставьте в графах 10 - 11 прочерки:

- если отгружаются товары российского производства;

- если в счете-фактуре поставщика, у которого вы купили импортный товар, нет необходимой информации.

Счет-фактура подписывается руководителем организации и главным бухгалтером (или иными лицами, уполномоченными доверенностью или приказом руководителя) п. 6 ст. 169 НК РФ .

Счет-фактура, составленный на бумаге, может быть заполнен на компьютере или от руки, а также частично на компьютере и частично от руки п. 2 Правил ведения книги покупок .

Пример. Заполнение счета-фактуры при отгрузке

ООО "Трейд" 15.11.2013 отгрузило ООО "ТоргПлюс" саморезы кровельные российского производства в количестве 1000 упаковок. Стоимость одной упаковки без НДС - 300 руб. НДС - 54 руб. с налогом - 354 руб. (300 руб. + 54 руб.). Общая стоимость товаров без НДС - 300 000 руб. (300 руб/упак. x 1000 упак.), с НДС - 354 000 руб. (354 руб/упак. x 1000 упак.). В счет этой поставки был перечислен аванс по платежному поручению от 01.11.2013 N 1212.

(подпись) (Ф.И.О.) (подпись) (Ф.И.О.)

Образец заполнения счета-фактуры при реализации товаров, приобретаемых через обособленное подразделение

Образец заполнения счета-фактуры при реализации товаров, приобретаемых через обособленное подразделение

Образец заполнения счета-фактуры на отгрузку товаров индивидуальному предпринимателю

Образец заполнения счета-фактуры на отгрузку товаров, если продавец и грузоотправитель - разные лица

Образец заполнения счета-фактуры на отгрузку товаров, если покупатель и грузополучатель - разные лица

Образец заполнения счета-фактуры на отгрузку товаров, облагаемых НДС по разным ставкам

Образец заполнения счета-фактуры на отгрузку импортного товара с указанием страны его происхождения и номера таможенной декларации

Какие ошибки в счете-фактуре препятствуют вычету НДС? >>>

В какой срок надо выставить счет-фактуру при отгрузке? >>>

Когда и как оформить счет-фактуру при получении аванса? >>>

Как оформить корректировочный счет-фактуру? >>>

Подробнее об оформлении счета-фактуры при выполнении работ (оказании услуг) читайте в Практическом пособии по НДС >>>

Как выставлять счета-фактуры в электронном виде? >>>

Обязательна ли расшифровка подписей на счете-фактуре? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

➠ Главная > Налоги > НДС > Товар и услуги в одном счет-фактуре: как оформить, какие нюансы учесть

Товар и услуги в одном счет-фактуре: как оформить, какие нюансы учесть Казалось бы, в оформлении счетов-фактур для профессионалов сегодня не осталось ничего непонятного. Всё давно разложено по полочкам, имеются подробные комментарии Минфина РФ, Налоговой службы. И, конечно, Постановление Правительства РФ от 26.12.2011 N 1137 (далее Постановление №1137). Никаких сюрпризов на этом направлении нас вроде бы ждать не должно. Но жизнь полна неожиданностей, она сложнее наших представлений о правилах ведения бизнеса на несколько порядков. На днях звонит мне клиент и просит разобраться в непростой ситуации. Излагаю фабулу. Организация, которую мой клиент представляет, оказывает услуги по озеленению, а также покупает с целью перепродажи газоны и саженцы растений. То есть в сферу деятельности фирмы входят как оказание услуг, так и продажа товаров. Главный бухгалтер моего клиента – экономная дама – решила не тратиться понапрасну на бумагу и выписала один счёт-фактуру, сразу на оказание услуг и передачу товаров. Тут же последовал звонок недовольного потребителя этих самых товаров и услуг. Он настоятельно попросил оформить отдельные счета-фактуры: на товары и на услуги. Свою просьбу он пояснил нежеланием лишний раз раздражать налоговую службу. Замечу, что суммы сделок были серьёзные.

На днях звонит мне клиент и просит разобраться в непростой ситуации. Излагаю фабулу. Организация, которую мой клиент представляет, оказывает услуги по озеленению, а также покупает с целью перепродажи газоны и саженцы растений. То есть в сферу деятельности фирмы входят как оказание услуг, так и продажа товаров. Главный бухгалтер моего клиента – экономная дама – решила не тратиться понапрасну на бумагу и выписала один счёт-фактуру, сразу на оказание услуг и передачу товаров. Тут же последовал звонок недовольного потребителя этих самых товаров и услуг. Он настоятельно попросил оформить отдельные счета-фактуры: на товары и на услуги. Свою просьбу он пояснил нежеланием лишний раз раздражать налоговую службу. Замечу, что суммы сделок были серьёзные.

Итак, каким образом гипотетическая возможность оформления одного счёта-фактуры на два вида объектов гражданского права могла взволновать налоговое ведомство (а через фискальные органы – клиента моего клиента)? Мой клиент, разъясняя ситуацию, сослался на два обстоятельства. Во-первых, имеется якобы неопределённость при заполнении строк счёта-фактуры «Грузоотправитель» и «Грузополучатель». И второй аргумент: все так поступают и спят спокойно. Что ответил я, вы прочитаете в конце статьи, а сейчас попробуем разобраться…

Очевидное решение?Для начала стоит просто внимательно посмотреть на бланк счёта-фактуры (образец установлен в Приложении № 1 к Постановлению № 1137 Правительства РФ). Там есть графа «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права». То есть имеется формально закреплённое указание на возможность оформления одним счётом-фактурой и товаров, и работ, и услуг.

Если вы будете искать прямое подтверждение в нормативных документах, в частности в Налоговом кодексе или Постановление № 1137 Правительства РФ то прямого указания на то что можно применять одну счет фактуру на все там нет, и наверно правильно, так как это напрямую вытекает из самой счет фактуры.

Что касается официальных разъяснений, то я нашел несколько Писем которые подтверждают, что мы едем правильной дорогой. Так например письме УФНС по г. Москве от 4 сентября 2006 г. № 19-11/077565 говорится, что организация имеет полное право выделить транспортные услуги в самостоятельную позицию, а в письме Минфина России от 30.10.2009 N 03-07-09/51, дается разъяснение о заполнение счетов-фактур, в которых поименованы как оказанные услуги, так и отгруженные товары. Отсюда, положа руку на сердце, можно заявить что такая смешанная счет-фактура имеет право на жизнь.

Обратите вниманиеИтак, вот что смутило моего клиента. Дело в том, что при оказании услуг (в отличие от поставки товаров), отсутствуют такие понятия, как «грузоотправитель» и «грузополучатель». Значит, в соответствующих строках счёта-фактуры ставятся прочерки (п.п. «е», «ж» п. 1 Правил заполнения счета-фактуры, утвержденных Постановлением N 1137).

Но в нашем случае в один счёт-фактуру вносятся данные, как о реализуемом товаре, так и об оказываемых услугах. Следовательно, в строке 3 «Грузоотправитель и его адрес» и в строке 4 «Грузополучатель и его адрес» должны быть указаны наименования и адреса соответственно грузоотправителя и грузополучателя товара. Подтверждение, почему именно так заполняются это строки вы найдете в письме Минфина России от 30.10.2009 N 03-07-09/51.

Если грузоотправителем и продавцом является одно и то же лицо, смело ставьте «он же». То есть в смешанном счёте-фактуре мы указываем именно и только грузоотправителя и грузополучателя товаров. Отсутствие таких участников в параллельном правоотношении по оказанию услуг нас смущать не должно.

Помните о срокахИ, наконец, ещё один нюанс: нужно не забывать о пятидневном сроке выставления счёта-фактуры с момента отгрузки товара или/и момента оказания услуг (п. 3 ст. 168 НК РФ). Момент этот напрямую связан с датой составления двух первичных документов: товарно-транспортной накладной и актом выполненных услуг. И если разница во времени составления этих документов превышает пять дней, то уже в этом случае одним счётом-фактурой не обойдёшься. Придётся выписать счёт-фактуру и на отгруженные товары, и на оказанные услуги.

Теория и практикаИтак, выше я изложил своё видение ситуации, причём постарался обосновать его ссылками на нормативные документы. Это, как говорится, сухая теория. А на практике я не стал читать своему клиенту лекцию, посоветовал просто выполнить пожелание контрагента. 20-летний опыт аудиторской работы говорит мне, что попытки любым способом и в обязательном порядке непременно доказать свою правоту в бизнесе нередко приносят отрицательный результат (а именно эта ситуация, не тот случай). Ведь оформление двух счетов-фактур вместо одного является вполне законным вариантом. Просто моему клиенту – главному бухгалтеру – придётся смириться с нерациональной тратой бумаги. Мелочь, но клиента своего раздражать не стоит.

Евгений Сивков

генеральный директор

аудиторской компании «ФБКА»

Евгений Сивков. генеральный директор аудиторской компании «ФБКА »

Казалось бы, в оформлении счетов-фактур для профессионалов сегодня не осталось ничего непонятного. Всё давно разложено по полочкам, имеются подробные комментарии Минфина РФ, Налоговой службы. И, конечно, Постановление Правительства РФ от 26.12.2011 N 1137 (далее Постановление №1137). Никаких сюрпризов на этом направлении нас вроде бы ждать не должно. Но жизнь полна неожиданностей, она сложнее наших представлений о правилах ведения бизнеса на несколько порядков.

На днях звонит мне клиент и просит разобраться в непростой ситуации. Излагаю фабулу. Организация, которую мой клиент представляет, оказывает услуги по озеленению, а также покупает с целью перепродажи газоны и саженцы растений. То есть в сферу деятельности фирмы входят как оказание услуг, так и продажа товаров. Главный бухгалтер моего клиента – экономная дама – решила не тратиться понапрасну на бумагу и выписала один счёт-фактуру, сразу на оказание услуг и передачу товаров. Тут же последовал звонок недовольного потребителя этих самых товаров и услуг. Он настоятельно попросил оформить отдельные счета-фактуры: на товары и на услуги. Свою просьбу он пояснил нежеланием лишний раз раздражать налоговую службу. Замечу, что суммы сделок были серьёзные.

Итак, каким образом гипотетическая возможность оформления одного счёта-фактуры на два вида объектов гражданского права могла взволновать налоговое ведомство (а через фискальные органы – клиента моего клиента)? Мой клиент, разъясняя ситуацию, сослался на два обстоятельства. Во-первых, имеется якобы неопределённость при заполнении строк счёта-фактуры «Грузоотправитель» и «Грузополучатель». И второй аргумент: все так поступают и спят спокойно. Что ответил я, вы прочитаете в конце статьи, а сейчас попробуем разобраться…

Для начала стоит просто внимательно посмотреть на бланк счёта-фактуры (образец установлен в Приложении № 1 к Постановлению № 1137 Правительства РФ). Там есть графа «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права». То есть имеется формально закреплённое указание на возможность оформления одним счётом-фактурой и товаров, и работ, и услуг.

Если вы будете искать прямое подтверждение в нормативных документах, в частности в Налоговом кодексе или Постановление № 1137 Правительства РФ то прямого указания на то что можно применять одну счет фактуру на все там нет, и наверно правильно, так как это напрямую вытекает из самой счет фактуры.

Что касается официальных разъяснений, то я нашел несколько Писем которые подтверждают, что мы едем правильной дорогой. Так например письме УФНС по г. Москве от 4 сентября 2006 г. № 19-11/077565 говорится, что организация имеет полное право выделить транспортные услуги в самостоятельную позицию, а в письме Минфина России от 30.10.2009 N 03-07-09/51, дается разъяснение о заполнение счетов-фактур, в которых поименованы как оказанные услуги, так и отгруженные товары. Отсюда, положа руку на сердце, можно заявить что такая смешанная счет-фактура имеет право на жизнь.

Обратите вниманиеИтак, вот что смутило моего клиента. Дело в том, что при оказании услуг (в отличие от поставки товаров), отсутствуют такие понятия, как «грузоотправитель» и «грузополучатель». Значит, в соответствующих строках счёта-фактуры ставятся прочерки (п.п. «е», «ж» п. 1 Правил заполнения счета-фактуры, утвержденных Постановлением N 1137).

Но в нашем случае в один счёт-фактуру вносятся данные, как о реализуемом товаре, так и об оказываемых услугах. Следовательно, в строке 3 «Грузоотправитель и его адрес» и в строке 4 «Грузополучатель и его адрес» должны быть указаны наименования и адреса соответственно грузоотправителя и грузополучателя товара. Подтверждение, почему именно так заполняются это строки вы найдете в письме Минфина России от 30.10.2009 N 03-07-09/51.

Если грузоотправителем и продавцом является одно и то же лицо, смело ставьте «он же». То есть в смешанном счёте-фактуре мы указываем именно и только грузоотправителя и грузополучателя товаров. Отсутствие таких участников в параллельном правоотношении по оказанию услуг нас смущать не должно.

И, наконец, ещё один нюанс: нужно не забывать о пятидневном сроке выставления счёта-фактуры с момента отгрузки товара или/и момента оказания услуг (п. 3 ст. 168 НК РФ ). Момент этот напрямую связан с датой составления двух первичных документов: товарно-транспортной накладной и актом выполненных услуг. И если разница во времени составления этих документов превышает пять дней, то уже в этом случае одним счётом-фактурой не обойдёшься. Придётся выписать счёт-фактуру и на отгруженные товары, и на оказанные услуги.

Итак, выше я изложил своё видение ситуации, причём постарался обосновать его ссылками на нормативные документы. Это, как говорится, сухая теория. А на практике я не стал читать своему клиенту лекцию, посоветовал просто выполнить пожелание контрагента. 20-летний опыт аудиторской работы говорит мне, что попытки любым способом и в обязательном порядке непременно доказать свою правоту в бизнесе нередко приносят отрицательный результат (а именно эта ситуация, не тот случай). Ведь оформление двух счетов-фактур вместо одного является вполне законным вариантом. Просто моему клиенту – главному бухгалтеру – придётся смириться с нерациональной тратой бумаги. Мелочь, но клиента своего раздражать не стоит.

Рекомендуйте статью коллегам:Неправильное оформление счета-фактуры — повод аннулировать вычет НДС. Однако не любой счет-фактура с недочетами лишает вычета. В каких реквизитах ошибаться нельзя, поговорим в статье.

Как выставить счет-фактуруВ большинстве случаев счет-фактуру составляют в двух экземплярах. Один экземпляр компания-продавец должна зарегистрировать в книге продаж, второй — передать покупателю. На основании этого полученного от компании-продавца счета-фактуры покупатель в большинстве случаев сможет принять к вычету входной НДС по приобретенным товарам (выполненным работам, оказанным услугам). Для этого он должен зарегистрировать полученный от продавца счет-фактуру в книге покупок.

На оформление счета-фактуры отводится пять календарных дней со дня наступления одного из следующих событий:

Таким образом, если перед отгрузкой вы получили предоплату, счет-фактуру нужно составить в указанный срок сначала при получении предоплаты от покупателя (на сумму аванса), а затем при отгрузке (на договорную стоимость отгруженных товаров, выполненных работ или оказанных услуг).

В некоторых случаях, которые оговорены Налоговым кодексом РФ, оформление счета-фактуры не требуется:

Форма и формат. Бланк счета-фактуры и порядок заполнения утверждены в приложении 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. Счета-фактуры в электронном виде выставляют и получают в порядке, который утвержден приказом Минфина России от 10 ноября 2015 г. № 174н.

Электронные форматы счетов-фактур утверждены приказами ФНС России от 24 марта 2016 г. № ММВ-7-15/155 и от 4 марта 2015 г. № ММВ-7-6/93. До 1 июля 2017 года оба формата действуют параллельно, с 1 июля 2017 года старый электронный формат применять запрещено (п. 2 и 3 приказа ФНС России от 24 марта 2016 г. № ММВ-7-15/155).

Компании вправе выставлять счета-фактуры в электронном виде по взаимному согласию. Чтобы оформить такое согласие, можно подписать совместное соглашение или обменяться документами, подписанными каждой из сторон. Естественно, что для обмена счетами-фактурами в электронном виде у компаний должны быть в наличии соответствующие технические средства.

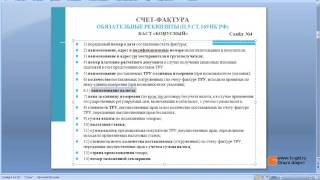

Реквизиты. Обязательные реквизиты, которые должен содержать счет-фактура, указаны в пункте 5 статьи 169 Налогового кодекса РФ. Всего их 15. Вот эти реквизиты:

Все указанные выше реквизиты есть и в типовой форме счета-фактуры.

Ошибки. Получив счет-фактуру от продавца, покупатель должен тщательно проверить этот документ. Дело в том, что, если при налоговой проверке в счете-фактуре будут обнаружены ошибки или несоответствия, покупателю может быть отказано в вычете входного НДС.

В Налоговом кодексе РФ прописано, какие именно ошибки в счетах-фактурах могут повлечь за собой отмену вычета. Так, в пункте 2 статьи 169 указано, что проверяющие могут отказать в вычете входного НДС, только если из-за ошибки нельзя точно идентифицировать:

Тем не менее точного перечня недочетов, из-за которых компании может быть отказано в вычете, в Налоговом кодексе РФ нет. На практике налоговики могут придираться к ошибкам в любом из реквизитов счета-фактуры (см. таблицу ниже).

Оформление реквизитов счета-фактурыДата и номер счета-фактуры

В строке 1 первичного счета-фактуры, полученного от поставщика, обязательно должны быть указаны дата выписки и номер счета-фактуры.

На практике налоговики, как правило, возражают против вычета по счетам-фактурам, в котором дата указана некорректно. Судьи же относятся к этому реквизиту гораздо более лояльно. Например, отстоять право на вычет удается даже при условии, что в дате счета-фактуры нет года, а только число и месяц (см. например, постановление ФАС Северо-Кавказского округа от 22 сентября 2010 г. № А32-49229/2009).

Нумеровать счета-фактуры нужно в хронологическом порядке по мере их составления. Тем не менее, если вы получили от одного и того же поставщика в течение квартала счета-фактуры с одним и тем же номером, это не повод для того, чтобы отказаться от вычета. Кроме того, это позволяет идентифицировать все прочие данные счета-фактуры, а, следовательно, отказать в вычете в подобной ситуации инспекторы права не имеют.

Если в первичный счет-фактуру вносятся исправления, то в строке 1а исправительного счета-фактуры указываются порядковый номер внесенного в первичный счет-фактуру исправления и дата его внесения. При составлении первичных счетов-фактур в этой строке вместо номера и вместо даты проставляются прочерки.

Информация о продавце

В строке 2 «Продавец» поставщик должен указать свое полное или сокращенное наименование в соответствии с учредительными документами. В строке 2а «Адрес» поставщик отражает свой адрес, указанный в учредительных документах. В строке 2б «ИНН/КПП продавца» должны быть указаны ИНН и КПП продавца.

Незначительная опечатка в названии компании-продавца вычету не помеха (но только при условии, что нет ошибок в ИНН). Кроме того, можно не исправлять название компании, если в уставе оно написано заглавными буквами, а в счете-фактуре — первая буква заглавная, а остальные строчные или наоборот. Неточный индекс, сокращенное наименование субъекта РФ в адресе продавца чиновники также считают несущественными недочетами.

Внимательно покупатель должен проверить, правильно ли продавец указал свой ИНН — ошибку в этом реквизите налоговики считают наиболее критичной, даже если неточность допущена только в одной цифре. По мнению чиновников, такой недочет лишает проверяющих возможности идентифицировать компанию.

Некоторые судьи и раньше отказывали в вычете из-за ошибки в ИНН (см. например, постановление ФАС Поволжского округа от 11 января 2009 г. № А65-7253/2008). А вот отсутствие КПП суды существенной ошибкой, как правило, не считают (см. например, постановление Федерального арбитражного суда Московского округа от 27 февраля 2010 г. № КА-А40/1164–10) — ведь идентифицировать налогоплательщика такой недочет не мешает.

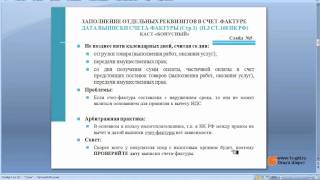

Информация о грузоотправителе и грузополучателе

Строки 3 «Грузоотправитель и его адрес» и 4 «Грузополучатель и его адрес» счета-фактуры должны быть заполнены только при реализации товаров. При составлении счета-фактуры на выполненные работы (оказанные услуги) в строках 3 и 4 нужно проставить прочерки.

Если продавец и грузоотправитель — одно и то же лицо, в строке 3 поставщик может написать «он же». Но если вместо этого продавец вновь укажет свои данные (полное или сокращенное наименование, почтовый адрес), нарушением правил составления счетов-фактур это не является.

Если продавец и грузоотправитель — разные лица, то в строке 3 должны стоять полное или сокращенное наименование и почтовый адрес грузоотправителя. При этом наименование грузоотправителя должно соответствовать наименованию, указанному в его учредительных документах. В строке 4 «Грузополучатель и его адрес» продавец указывает полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. Такой порядок должен соблюдаться независимо от того, является грузополучатель и покупатель одним и тем же лицом или нет.

Строка «К платежно-расчетному документу»

Строку «К платежно-расчетному документу» заполняют, если продавец (исполнитель) отгружает товары (выполняет работы, оказывает услуги) в счет ранее полученной предоплаты (аванса). В строке 5 продавец (исполнитель) должен указать:

- номер и дату платежно-расчетного документа (документов) покупателя (заказчика), которым был перечислен аванс (частичная оплата);

- номер и дату кассового чека (при реализации товаров (выполнении работ, оказании услуг) за наличный расчет).

Этот реквизит не мешает идентифицировать покупателя, продавца, наименование товара, его стоимость, а также ставку и сумму налога. А раз так, вычет правомерен, даже если данные этой строки неточные.

Информация о покупателе

В строке 6 «Покупатель» компания-продавец должна указать полное или сокращенное наименование покупателя. В строке 6а «Адрес» — адрес покупателя. Наименование и адрес покупателя должны соответствовать данным, указанным в его учредительных документах. В строке 6б «ИНН/КПП покупателя» должны стоять ИНН и КПП покупателя. Если компания приобретает товары (работы, услуги) через свое обособленное подразделение, в строке 6б «ИНН/КПП покупателя» продавец должен указать КПП этого обособленного подразделения.

Строка «Валюта: наименование, код»

В этой строке продавец должен указать цифровой код и соответствующее ему наименование валюты в соответствии с Общероссийским классификатором валют ОК (МК (ИСО 4217) 003–97) 014–2000. Например, в данной строке могут быть указаны следующие показатели:

- «российский рубль, 643» — если цена (тариф) определяется в российских рублях и копейках;

- «доллар США, 840» — если цена (тариф) определяется в долларах США и центах;

«евро, 978» — если цена (тариф) определяется в евро и евроцентах.

При реализации товаров (работ, услуг, имущественных прав) по договорам, обязательство об оплате которых предусмотрено в российских рублях в размере, эквивалентном определенной сумме в иностранной валюте или в условных денежных единицах, в строке 7 указывается «российский рубль, 643».

Графа «Наименование товара…»

В графе «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» должно быть указано соответствующее наименование товара (описание оказанных услуг, выполненных работ, имущественных прав). Такой порядок предусмотрен как для счетов-фактур, которые составляются при отгрузке, так и для счетов-фактур, которые составляются при перечислении оплаты (частичной оплаты).

По общему правилу наименование товара должно быть обязательно указано на русском языке. Если же товарный знак зарегистрирован на иностранном языке, то допускается сохранение его написания в таком виде, в каком он есть (ст. 6 Конвенции об охране промышленной собственности от 20 марта 1883 г.). Например, правильным будет заполнить эту графу счета-фактуры так: «Принтер HP LaserJet 1005». В таком случае все требования, касающиеся правильности заполнения счетов-фактур, будут соблюдены.

На практике налоговики считают, что название товара должно быть понятно не только покупателю и продавцу, но и проверяющим. Так что безопаснее заранее исправить счет-фактуру, если в этой графе счета-фактуры вместо названия стоит ссылка на договор, аббревиатура из букв и цифр или все название товара — на иностранном языке.

Если из других документов не ясно, что было приобретено, вычет можно потерять (см. например, постановление ФАС Поволжского округа от 4 мая 2010 г. № А55-12359/2009).

Графа «Единица измерения»

Единицу измерения приводят только «при возможности ее указания» (п. 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). В письме Минфина России от 10 февраля 2012 г. № 03-07-09/06 чиновники сделали вывод, что по услугам единицу измерения можно не заполнять.

В счете-фактуре нужно привести не только название, но и код единицы измерения (подп. «б» п. 2 приложения 1 к постановлению № 1137). А данные берут из разделов 1 и 2 Общероссийского классификатора единиц измерения (утв. постановлением Госстандарта России от 26 декабря 1994 г. № 366). Значит, если подходящего наименования и кода в классификаторе нет, в графах 2 и 2а счета-фактуры можно поставить прочерки. Но еще более безопасный вариант — указать только наименование единицы измерения.

Графа «В том числе сумма акциза»

Графу «В том числе сумма акциза» заполняют лишь при реализации подакцизных товаров. При отсутствии показателя в графе указываются слова «Без акциза».

Графа «Налоговая ставка»

Графа «Налоговая ставка» должна содержать информацию о ставке НДС, применяемой к отгруженным товарам (работам, услугам, имущественным правам). По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса РФ, в графе указываются слова «без НДС».

Если поставщик применил неверную ставку НДС, например 18 вмест. 10 процентов, и из-за этого неверно рассчитал налог, счет-фактуру понадобится исправить. Иначе покупатель вычета лишится. Если же размер ставки написан неверно, но налог рассчитан правильно, отказывать в вычете инспекторы не вправе.

Графы «Страна происхождения товара», «Номер таможенной декларации»

Графы «Страна происхождения товара» и «Номер таможенной декларации» должны быть заполнены, только если компания приобретает товары, страной происхождения которых не является Россия (абз. 2 подп. 14 п. 5 ст. 169 НК РФ). В этих графах продавец должен указать страну происхождения товара (цифровой код и соответствующее ему краткое наименование) в соответствии с Общероссийским классификатором стран мира ОК (МК (ИСО 3166) 004–97) 025–2001.

В качестве страны происхождения может быть указано наименование таможенного союза нескольких государств (например, Евросоюз). Вместо кода в графе 10а в этом случае ставят прочерк.

Подписи на счете-фактуре

Бумажный счет-фактуру должны подписать руководитель и главный бухгалтер компании-продавца (исполнителя). Счет-фактуру могут подписать и другие лица, уполномоченные на это распоряжением руководителя или доверенностью от имени компании.

При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается им самим либо иным лицом, уполномоченным доверенностью с указанием реквизитов свидетельства о государственной регистрации. Нотариальная доверенность безопаснее (письмо Минфина России от 24 марта 2014 г. № 03-02-08/12763).

Счет-фактура, составленный в электронном виде, должен быть заверен электронной подписью руководителя компании или иного лица, уполномоченного на это приказом руководителя или доверенностью.

Счет фактура на выполненные работы образец

Счет-фактура (форма, бланк)скачать бланк в формате Excel, xls

скачать бланк в формате Adobe Acrobat, pdf

Счет-фактура - первичный документ налогового учета по налогу на добавленную стоимость. Хозяйствующие объекты, зарегистрированные как плательщики налога на добавленную стоимость, обязаны применять счет-фактуру при оформлении хозяйственных операций, которые облагаются налогом на добавленную стоимость. Счет-фактуру создает (выставляет) как поставщик (исполнитель) в случае отгрузки товаров (выполнении работ, оказании услуг) в 2-х экземплярах (один отдается покупателю (заказчику)) и в случае оформления авансового платежа от покупателя (заказчика) в 1-м экземпляре, так и покупатель (заказчик) в случае, когда он является налоговым агентом поставщика (исполнителя) в 1-м экземпляре. Подписывает счет-фактуру тот, кто ее создал (выставил). Для изменения данных, влияющих на изменение налога на добавленную стоимость, в созданной (выставленной) ранее счет-фактуре, применяется корректировочный счет-фактура .

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными уполномоченными в установленном порядке лицами или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

[1] Постановление Правительства РФ от 26.12.2011 г. N 1137 (в ред. от 30.07.2014 N 735) "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость"

Счет-фактура на 2015 год (скачать новую форму бланка)Бухгалтерский счет-фактура – это особого типа платежный документ, который оформляется по определенному стандарту. Выдается счет-фактура продавцом товара или услуги заказчику для того, чтобы произвести расчет по отдельным платежным операциям.

Такая форма бухгалтерской отчетности, как счет-фактура, позволяет зафиксировать непосредственно факт исполнения заказа, и подтверждает полную сумму выплаченного НДС для последующего его вычета.

После того, как произойдет окончательная приемка покупателем товара или заказчиком услуги, продавец (подрядчик) выставляет счет-фактуру покупателю. Законодательство страны нормативными актами определяет различные функции, которая может выполнять счет-фактура.

К примеру, в Советском Союзе счет-фактура подтверждает налог с оборота, а в странах Европейского Союза при помощи этого документа можно подтвердить уплату НДС или акцизных взносов.

В Российской Федерации счет-фактура используется исключительно для налогового учета. Реквизиты счета-фактуры и назначение этого документа закреплены законодательно в статьях Налогового кодекса России. Таким образом, в бухгалтерии под счетом-фактурой понимают налоговый документ строго установленного образца, который оформляет продавец товаров, работ или услуг.

На продавца по Налоговому кодексу России возложена обязанность бюджетных выплат НДС. Счет-фактура также является основанием для того, чтобы покупатель смог принять к вычету предъявленные продавцом суммы НДС. Бланк счет-фактуры содержит в себе полную информацию о наименовании организаций, участвующих в операции, их банковских реквизита, о перечне выполненных работ или предоставленных услуг.

Указывается также цена товаров или услуг, стоимость, ставку, сумма НДС и прочие показатели. Полученные счета-фактуры формируют «Книгу покупок», а выданные – «Книгу продаж».

Счет-фактура может быть выписана на основании счета предоплаты или отгруженной товарной накладной, а также подкреплена актом выполненных работ, в зависимости от вида деятельности предприятия. Можно сказать, что счет-фактура обычно выписывается попутно с накладной, ведь именно этот бухгалтерский документ и позволяет выделить из расчетов сумму НДС .

Налоговые органы ведут строгий учет счетов-фактур, и возмещение НДС возможно только по абсолютно правильно оформленном счете-фактуре. Ведь по сути только счет-фактура является подтверждающим право на вычет документом.

Опытные специалисты, кроме того, утверждают, что под правильностью заполнения счета-фактуры правильно понимать верное заполнение всех реквизитов, которые перечислены в 5 и 6 пункте статьи 169 действующего Налогового кодекса.

Нередко при заполнении счета-фактуры возникает вопрос относительно порядка заполнения граф, которые содержат информацию о грузополучателе и грузоотправителе. Однозначный ответ на эти вопросы дает Министерство Финансов России.

Согласно документам финансового ведомства, при оказании услуг понятия «грузополучатель» и «грузоотправитель» отсутствуют, и в соответствующих графах документа следует ставить прочерки. Нельзя оставлять графу пустой.

Но в практической деятельности часто заполняют строки, указывая поставщика «грузоотправителем», а покупателя – «грузополучателем». И это также не является нарушением, то есть заполнение этих пунктов не влечет за собой недействительность документа.

Важным является также и разъяснение относительно тех граф, которые не могут быть заполнены одновременно. К примеру, в бланке счета-фактуры есть реквизиты «Руководитель», «Главный бухгалтер» и «Индивидуальный предприниматель». Естественно, что одновременно эти графы заполнить нельзя, поэтому допускается оставить их выборочно незаполненными.

В том случае, если счет-фактура выписана на много товарных позиций, и все они не могут уместиться на одном листе, следует воспользоваться положением, прописанным в пункте 2 ст. 169 Налогового кодекса.

В пункте отмечено, что налогоплательщик не обязан выставлять счет-фактуру на одном листе, и при этом подписи и реквизиты руководителя и главного бухгалтера отмечаются на последнем листе. Для многостраничного счета-фактуры обязательна сквозная нумерация.

Правильным считается тот адрес предприятия, который принято называть юридическим, то есть адрес регистрации предприятия по учредительным документам. Но допустимым является также указание и юридического, и фактического адреса.

Таким образом, можно сформулировать некоторые правила оформления счета-фактуры, которые следует соблюдать для того, чтобы по счету-фактуре произвели налоговый вычет в 2012 году. Оформление счета-фактуры начинается с указания товаров или услуг в хронологическом порядке.

Затем следует указать те реквизиты, которые обязательны для заполнения. К числу таких данных относится адрес покупателя, его полное наименование, вид товаров или услуг, их цена, пункты доставки или отгрузки, ключевые условия продажи или оказания услуг, а также дата сделки.

После заполнения счет-фактура регистрируется в специальной книге продаж или в книге покупок (для заказчика или покупателя), и подписывается у руководителя и главного бухгалтера предприятия. Счет-фактура должен быть оформлен в двух экземплярах.

Постановлением Правительства РФ от 26 декабря 2011 года за номером 1137 утверждаются новые дополнительные правила заполнения бланка счета-фактуры.

В частности, в бланк вводятся новые строки утверждается форма корректировочного счета-фактуры, которые используется для внесения исправлений вводятся новые формы журнала учета счетов-фактур и правила их чтения.

Постановление также указывает, исправления в счета-фактуры вносятся по порядку, который действовал на момент составления счета-фактуры. Кроме того, пункты нового постановления отменяют некоторые действовавшие ранее акты Правительства РФ относительно работы со счетами-фактурами. Скачать образец счета-фактуры на 2012 год можно в правом верхнем углу.

Бланк счета на оплатуКласс365 - быстрое и удобное заполнение всех первичных документов

Подключиться к Класс365. 0 руб/мес!

Счет - это документ, выдаваемый поставщиком покупателю для подтверждения платежа и суммы платежа за определённые товары (работы, услуги), перечисленные в счете. Счета для предварительной оплаты могут оформляться по типовой форме № 868.

Как упростить работу с документами и вести учет легко и непринужденно подробнее>>Посмотреть как работает Класс365

Вход в демо-версию

Как правильно заполнить счет на оплатуСчет выписывается поставщиком на конкретную партию товара и является основанием для оплаты. Отметим, что выписка счета не является обязательной. Товар можно оплатить на основании договора, накладной или других документов, оговоренных поставщиком и покупателем.

Счет на оплату содержит:

Двойная запись на счетахДвойная запись на счетах - подразумевает под собой проведенную хозяйственную операцию, которая впоследствии в бухгалтерской документации отразится дважды и попадет одновременно и в дебет, и в кредит. Подробнее читайте в статье Счета и двойная запись >>

Как автоматизировать работу с документами и не заполнять бланки вручнуюЗаполняйте бланки автоматически в онлайн-программе Класс365! Забудьте об ошибках и экономьте свое время!

Подключитесь к КЛАСС365 сегодня и пользуйтесь полным спектром возможностей:

Вы сможете легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. Для регистрации и освоения программы Вам понадобиться всего несколько минут! Начните работать быстрее и эффективнее уже сегодня!