Рейтинг: 5.0/5.0 (1878 проголосовавших)

Рейтинг: 5.0/5.0 (1878 проголосовавших)Категория: Бланки/Образцы

Что относится к денежным документам

К денежным документам относятся:

Такой вывод следует из Инструкции к плану счетов.

Ценные бумаги, приобретенные у других компаний: акции, облигации, векселя и т. п. к денежным документам не относятся. Обязательства, которые связаны с ними, нужно учитывать на счете 58 «Финансовые вложения», а не на счете 50 «Касса». Об этом сказано в пункте 3 ПБУ 19/02.

Денежные документы следует отличать от бланков строгой отчетности. Обычно денежные документы оформляются на бланках строгой отчетности, и их отличие от бланков заключается в том, что они указывают, что расчеты между сторонами уже произведены, а в некоторых случаях они являются документом это подтверждающим. Например, в учете организации, купившей авиабилеты, они будут отражаться на счете 50-3. А бланки еще невыписанных авиабилетов у торгующей ими компании будут учитываться как бланки строгой отчетности на счете 006.

Ситуация: нужно ли учитывать в составе денежных документов (на счете 50-3) корпоративные банковские карты, используемые для оплаты расходов организации подотчетными лицами?

Ответ: нет, не нужно.

Пластиковая карта является собственностью банка, выдавшего ее. Значит, она должна быть учтена за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» (п. 18 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Порядок учета денежных документов зависит от способа их приобретения. Возможно два варианта:

– организация приобретает денежные документы и передает их впоследствии сотрудникам;

– сотрудники приобретают необходимые денежные документы самостоятельно.

Хранение денежных документов

Денежные документы храните в кассе вместе с наличными деньгами. В бухучете операции с денежными документами отражайте на специальных субсчетах к счету 50-3 «Денежные документы» (Инструкция к плану счетов). Например, для учета авиабилетов можно использовать счет 50-3 субсчет «Проездные документы» и т. д.

Поступление и выбытие денежных документов отражайте проводками:

– получены (приобретены) денежные документы;

– выданы денежные документы сотруднику (под отчет) или списаны на расходы.

Порядок отражения НДС, относящегося к приобретенным денежным документам, зависит от того, как оформлены первичные документы на их приобретение. Если НДС выделен в денежном документе или документ поступил со счетом-фактурой, то налог учитывайте отдельно на счете 19 «НДС по приобретенным ценностям». Сам денежный документ учитывайте на счете 50-3 «Денежные документы» по фактической стоимости (Инструкция к плану счетов).

Если сумма НДС в денежном документе не выделена, то в бухучете она также не выделяется и отдельно не учитывается (Инструкция к плану счетов, письмо Минфина России от 10 января 2013 г. № 03-07-11/01).

Учет движения денежных документов

Ситуация: как оформить выдачу сотрудникам денежных документов (учитываемых на счете 50-3) ?

Оформите выдачу сотрудникам денежных документов по ведомости, разработанной самостоятельно.

Все хозяйственные операции должны быть оформлены первичными документами (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Однако специальной формы для учета денежных документов, выданных сотрудникам, не предусмотрено. Поэтому разработайте ее самостоятельно. Например, это может быть ведомость (книга) учета движения денежных документов. Ее можно составить в произвольной форме, но в ней должны быть все необходимые реквизиты, перечисленные в пункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Ситуация: как отразить в бухучете операции по приобретению талонов на захоронение отходов: как денежные документы или как авансы выданные ?

Талон на вывоз мусора подтверждает факт заключения между организациями договора возмездного оказания услуг по вывозу и утилизации мусора на условиях внесения предоплаты (п. 1 ст. 779, п. 1 ст. 781 ГК РФ). Поэтому стоимость талонов, дающих право вывозить бытовые отходы на полигон в течение года, отражайте в бухучете как авансы выданные. Получив от владельца полигона счет-фактуру на аванс, организация сможет принять к вычету НДС в сумме перечисленной предоплаты (п. 12 ст. 171 НК РФ).

По мере того как организация будет вывозить отходы на полигон и получать накладные, подтверждающие количество захороненного мусора, стоимость соответствующих услуг она будет учитывать в расходах (п. 18 ПБУ 10/99). Одновременно перечисленные авансы и задолженность по приобретенным услугам будут взаимно погашаться.

Сумму входного НДС, выделенного в счете-фактуре на услуги по захоронению отходов, примите к вычету при выполнении всех обязательных условий (п. 2 ст. 171 НК РФ). НДС с аванса, принятый к вычету, восстановите (подп. 3 п. 3 ст. 170 НК РФ).

В зависимости от того, каким способом были приобретены талоны, по безналичному расчету или через подотчетное лицо, в бухучете сделайте соответствующие проводки.

В случае безналичной покупки талонов:

Дебет 60 субсчет «Расчеты по авансам выданным» (76 субсчет «Расчеты по авансам выданным») Кредит 51

– оплачены талоны на захоронение отходов;

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов выданных»

– принят к вычету НДС, перечисленный поставщику в стоимости талонов на захоронение отходов.

По мере того как оказываются услуги по вывозу мусора:

Дебет 20 (44) Кредит 60 субсчет «Расчеты по приобретенным товарам (работам, услугам)» (76 субсчет «Расчеты по приобретенным товарам (работам, услугам)»)

– учтена в расходах стоимость услуг по захоронению отходов;

Дебет 19 Кредит 60 субсчет «Расчеты по приобретенным товарам (работам, услугам)» (76 субсчет «Расчеты по приобретенным товарам (работам, услугам)»)

– учтен входной НДС в стоимости услуг по захоронению отходов;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету входной НДС со стоимости услуг по захоронению отходов;

Дебет 76 субсчет «Расчеты по НДС с авансов выданных» Кредит 68 субсчет «Расчеты по НДС»

– восстановлен НДС с аванса, ранее принятый к вычету;

Дебет 60 субсчет «Расчеты по приобретенным товарам (работам, услугам)» (76 субсчет «Расчеты по приобретенным товарам (работам, услугам)») Кредит 60 субсчет «Расчеты по авансам выданным» (76 субсчет «Расчеты по авансам выданным»)

– зачтен аванс в размере стоимости услуг по захоронению отходов.

Если организация приобретает талоны через подотчетное лицо, то схема проводок изменится. Расходы, понесенные через подотчетное лицо, нужно будет отразить в бухучете в день утверждения авансового отчета.

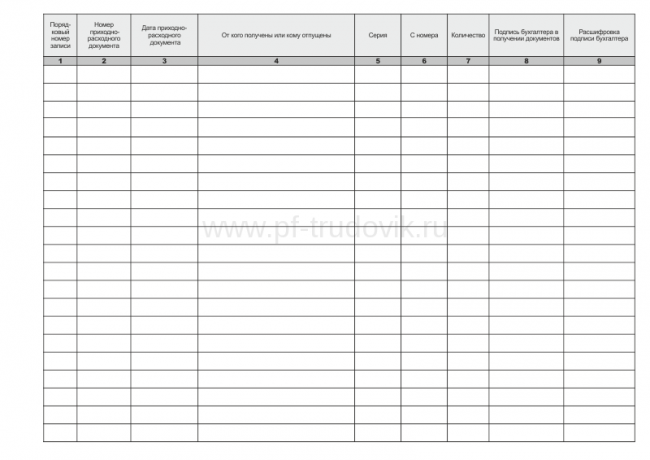

Сами приобретенные талоны на захоронение отходов, которые еще не использованы и хранятся в организации, примите на учет на забалансовый счет. Например, на счет 015 «Талоны (пропуска)». Кроме того, для более детального контроля движения этих документов (выдачей и возвратом) целесообразно вести журнал учета приема и выдачи талонов.

Денежные документы через подотчетное лицо

Если денежные документы приобретены через подотчетное лицо и сразу им использованы, то на счет 50-3 «Денежные документы» они не приходуются. Такой вывод следует из Инструкции к плану счетов. Например, сотрудник в командировке приобрел авиабилет, чтобы вернуться обратно. В этом случае стоимость авиабилета после утверждения авансового отчета списывается на затраты:

– отражено в составе командировочных расходов приобретение авиабилета.

При этом организации не нужно отдельно оформлять покупку документов и выдачу их подотчетному лицу, а также вести ведомость (книгу) учета движения денежных документов.

Пример отражения в бухучете операций по выдаче денежных документов сотруднику и приобретению им их самостоятельно

ООО «Торговая фирма Гермес» приобрело авиабилет стоимостью 3540 руб. (в т. ч. НДС – 540 руб.) и выдало его сотруднику, направляемому в командировку для заключения договоров на реализацию товаров. Сумма входного НДС со стоимости авиабилета выделана в счете-фактуре, полученном организацией.

Кроме этого, сотруднику было выдано 3540 руб. для приобретения авиабилета обратно. Организация не смогла приобрести билет заранее.

Для учета авиабилетов бухгалтер использует счет 50-3 субсчет «Проездные документы». Для отражения кассовых операций в рублях бухгалтер к счету 50 «Касса» открыл субсчет «Касса в рублях».

В учете были сделаны следующие проводки:

Дебет 60 Кредит 51

– 3540 руб. – оплачен авиабилет;

Дебет 50-3 субсчет «Проездные документы» Кредит 60

– 3000 руб. – получен авиабилет;

Дебет 19 Кредит 60

– 540 руб. – учтен НДС со стоимости авиабилета (на основании полученного счета-фактуры);

Дебет 71 Кредит 50-3 субсчет «Проездные документы»

– 3000 руб. – выдан авиабилет сотруднику для поездки в командировку;

Дебет 71 Кредит 50 субсчет «Касса в рублях»

– 3540 руб. – выданы сотруднику денежные средства для покупки обратного авиабилета (в общей сумме аванса на командировку).

В командировке сотрудник приобрел обратный билет за 3540 руб. Сумма НДС в билете отдельно не выделена.

После возвращения из командировки сотрудник представил в бухгалтерию авансовый отчет по командировке, к которому приложил авиабилеты к месту командировки и обратно.

В этом случае бухгалтер организации сделал в учете следующие проводки:

Дебет 44 Кредит 71

– 3000 руб. – списана стоимость билета к месту командировки;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 540 руб. – поставлен к вычету НДС со стоимости билета к месту командировки;

Дебет 44 Кредит 71

– 3540 руб. – списана стоимость обратного билета.

Полезная статья? Пожалуйста, поставьте "+"

Если на предприятии кроме наличных средств в кассе учитываются и денежные документы, необходимо открыть соответствующий субсчет.

К денежным документам относят марки государственных пошлин и сборов, почтовые марки, оплаченные, но не выданные авиабилеты, талоны на общественное питание, проездные билеты, почтовые конверты, лотерейные билеты, путевки в дома отдыха и санатории, извещения о денежных переводах, не поступивших на счета в банке или в кассу, и др. Акционерные общества могут учиты-вать в составе денежных документов собственные акции, выкупленные у акционеров для последующей перепродажи или аннулирования.

Например, на предприятии открыты субсчета по сч. 50 "Касса" (операционной кассы нет)

Сч. 50/1 "Касса организации";

Сч. 50/2 "Денежные документы".

Денежные документы хранятся обычно в кассе организации и учитываются на специальном синтетическом счете такого же наименования. Аналитический учет этих ценностей ведется по их видам. Оплаченные путевки в санатории, пансионаты и т.п. отражают бухгалтерской записью:

Дт сч. Денежных документов

Кт сч. Расчетного счета или Кассы - на сумму оплаты путевок.

При выдаче путевок персоналу бесплатно или с ча-стичной оплатой делают запись:

Дт сч. Кассы - на сумму платежа

Дт сч. Нераспределенной прибыли (непокрытого убыт-ка) (субсчет "Фонды потребления") - на суммы, оплачиваемые за счет организации

Кт сч. Денежных документов.

Выкуп акционерным обществом у акционера принад-лежащих ему акций фиксируется записью:

Дт сч. Денежных документов

Кт сч. Кассы, Расчетного счета

Аннулирование выкупленных акционерным обществом собственных акций отражается по кредиту счета Денеж-ных документов и дебету счета Уставного капитала после выполнения предусмотренных законодательством процедур.

Пример 1. На предприятии купили почтовые марки и конверты: Дт 50/2 Кт 50/1

Списали стоимость марок и конвертов: Дт 26 Кт 50/2

Пример 2. Поступила путевка в дом отдыха от органов социальной защиты (или других организаций): Дт 50/2 Кт 69/1,76

Стоимость путевки оплачена с расчетного счета: Дт 69/1, 76 Кт 51

Выдали путевку работнику:

а) работник оплатил полностью стоимость путевки: Дт 50/1 Кт 50/2

б) другой вариант — работник оплатил 50 % сто-имости путевки, вторую половину стоимости организация списала за счет нераспределенной прибыли: Дт 50/1 Дт 84 Кт 50/2

в) третий вариант — путевка выдана работнику бесплатно: Дт 84 Кт 50/2

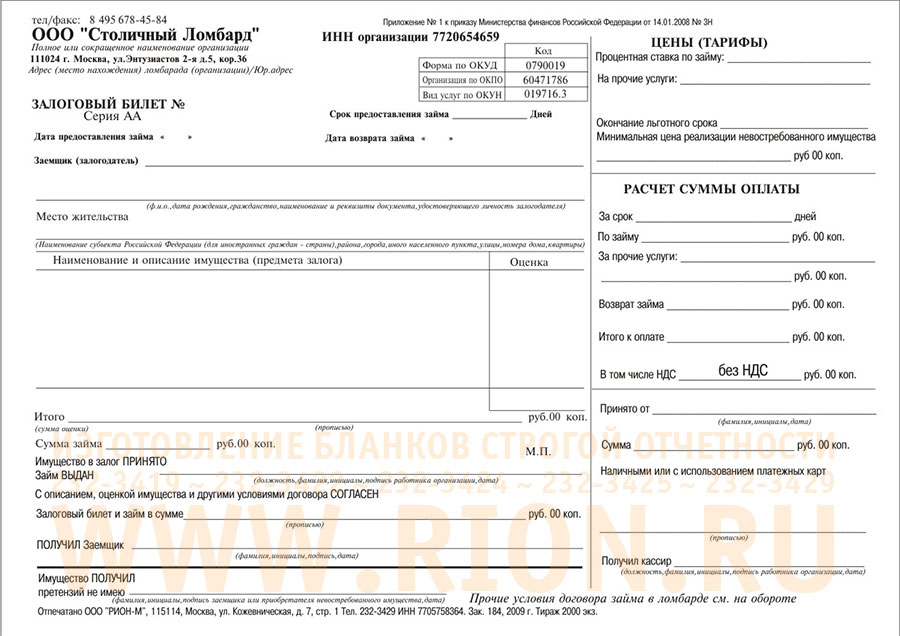

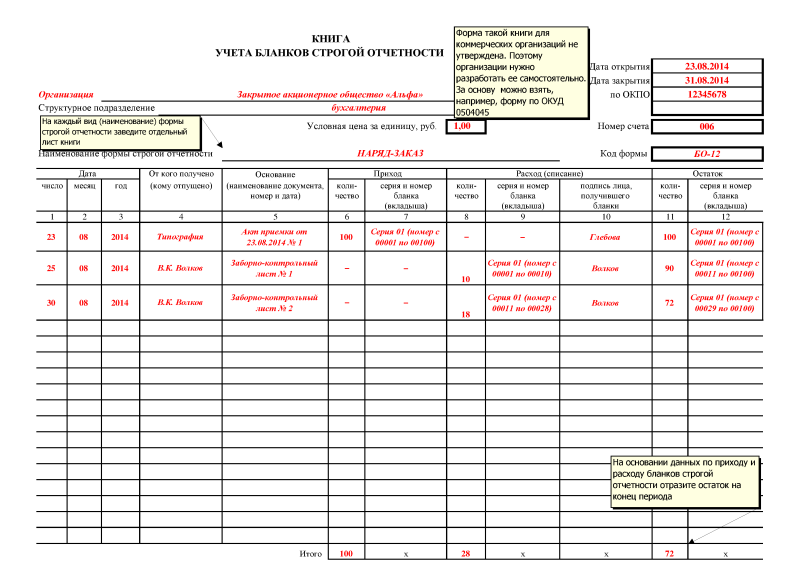

Бланки строгой отчетности учитываются строго по номерам (товаро-транспортные накладные, талоны, квитанции, трудовые книжки) по условной оценке. Выдача осуществляется строго под отчет. Испорченные бланки строгой отчетности списываются актом по конкретным номерам. В каждом таком бланке пишется слово "Испорчен".

Категория. Бухучет | Добавил. Ni-Cd (24 Ноябрь 2011)

Инвентаризация (ревизии) наличных денежных средств

Проверка кассы и кассовых операций проходит по трем направлениям:

- инвентаризация наличных денежных средств;

- проверка полноты и своевременности оприходования денежных средств, поступающих в кассу;

- проверка правильности списания денег на расход.

В случае внезапного оставления кассиром работы (болезнь и другие причины) составляется акт за подписями нового кассира, руководителя и главного бухгалтера.

Для проведения ревизии кассы приказом руководителя организации назначается комиссия, которая в ходе ревизии составляет акт по форме № ИНВ-15, утвержденной постановлением Госкомстата России от 18 августа 1998 г. № 88.

Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами ко миссии и лицами, ответственными за сохранность ценностей, и доводятся до сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй остается у материально- ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй - материально ответственному лицу, принявшему ценности, и третий — в бухгалтерию.

Не допускается проведение инвентаризации при неполном составе инвентаризационной комиссии.

В кассе предприятия могут храниться ценные бумаги, бланки строгой отчетности (ценные бумаги это - путевки, проездные билеты, марки, они учитываются на сч. 50-3). К денежным документам относят, например, почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты, оплаченные путевки в дома отдыха и санатории и т.д. Такие документы хранятся в кассе организации. Аналитический учет ведут по их видам.

Счет 006 «Бланки строгой отчетности»

Счет 006 «Бланки строгой отчетности» предназначен для обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет бланков строгой отчетности — квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов, трудовые книжки, вкладные листы к ним и т.п. Бланки строгой отчетности учитываются на счете 006 в условной оценке.

Аналитический учет по счету 006 «Бланки строгой отчетности» ведется по каждому виду бланков строгой отчетности и местам их хранения.

Инвентаризация кассы производится в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета директоров Центрального банка Российской Федерации от 22 сентября 1993 г. №40 и сообщенным письмом Банка России от 4 октября 1993 г. №18. 37. В сроки, установленные руководителем предприятия, а также при смене кассиров на каждом предприятии производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. Для производства ревизии кассы приказом руководителя предприятия назначается комиссия, которая составляет акт. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения. В условиях автоматизированного ведения кассовой книги должна производиться проверка правильности работы программных средств обработки кассовых документов. Учредители предприятий, вышестоящие организации (в случае их наличия), а также аудиторы (аудиторские фирмы) в соответствии с заключенными договорами при производстве документальных ревизий и проверок на предприятиях производят ревизию кассы и проверяют соблюдение кассовой дисциплины. При этом особое внимание должно уделяться вопросу обеспечения сохранности денег и ценностей.

Ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителей предприятий, главных бухгалтеров и кассиров. Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством Российской Федерации. Банки систематически проверяют соблюдение предприятиями требований Порядка ведения кассовых операций. Проверки Порядка ведения кассовых операций в бюджетных организациях осуществляются соответствующими финансовыми органами. Органы внутренних дел в пределах своей компетенции проверяют техническую укрепленность касс и кассовых пунктов, обеспечение условий сохранности денег и ценностей на предприятиях. Предложения и рекомендации по устранению выявленных в ходе проверок кассовой дисциплины недостатков, а также причин и условий, способствующих совершению хищений и злоупотреблений, обязательны к выполнению предприятиями.

При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.). Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности производится по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам. Инвентаризация денежных средств в пути производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п. Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков.

Порядок проведения инвентаризации.

1. Установить круг материально ответственных лиц (в соответствии с приказом по предприятию), удостовериться в наличии договоров с ними о полной материальной ответственности;

2. Ознакомиться с результатами последней инвентаризации;

3. До начала проверки фактического наличия денежных средств инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении денежных средств;

4. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «….» (дата)», что должно служить бухгалтерии основанием для определения остатков денежных средств к началу инвентаризации по учетным данным;

5. Материально-ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение;

6. Сведения о фактическом наличии денежных средств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах;

7. Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках денежных средств, правильность и своевременность оформления материалов инвентаризации;

8. Фактическое наличие денежных средств при инвентаризации определяют путем обязательного подсчета;

9. Проверка фактического наличия денежных средств производится при обязательном участии материально ответственных лиц;

10. При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.);

11. Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности производится по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам;

12. Инвентаризация денежных средств в пути производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждений банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п.;

13. Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах, по данным бухгалтерии с данными выписок банков.

14. Проверяется соответствие сумм платежных документов данным журнала – ордера №2 и ведомости №2, журнала – ордера №3. Проверяется соответствие данных журнала – ордера №2 и ведомости №2, журнала – ордера №3 за каждый месяц данным по Главной книге. Сопоставляются обороты по кредиту счетов 51 («Расчетный счет») и 55 («Специальные счета в банках») с оборотами по дебету корреспондирующих счетов по данным Главной книги. Проверяется соответствие данных журнала – ордера №2 и ведомости №2 журнала – ордера №3 данным отчета о движении денежных средств (форма №4). Сопоставляется сальдо по счету 51 («Расчетный счет») в Главной книге на начало года и на конец соответствующего отчетного периода со строкой 262 граф 3 и 4 бухгалтерского баланса.

Если инвентаризация проводится в течение нескольких дней, то помещения, где хранятся денежные средства, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

В тех случаях, когда материально-ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально-ответственных лиц обязательно до открытия помещения, где проводилась инвентаризация. Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций.

В случае предприятия ОСАО «Ингосстрах» инвентаризации денежных средств в кассе проводятся ежеквартально. Следует отметить, что на предприятии соблюдаются все требования Порядка ведения кассовых операций. Недостач или хищений денежных средств в кассе предприятия за все время работы филиала не было выявлено. При ошибочном отнесении бухгалтером-кассиром хозяйственной операции на другой корреспондирующий счет, все эти ошибки выявляются и устраняются при формировании программой «1-С бухгалтерия» оборотов за месяц.

Лимит в кассе превышается в период выплаты заработной платы работникам с 12 по 15 числа месяца. Срок и порядок выдачи заработной платы оговорены в договоре с обслуживающим банком. Лимит кассы устанавливается банком по заявлению ОСАО «Ингосстрах» ежегодно согласно заявлению предприятия.

Стоит отметить, что Брянский филиал один из немногих филиалов ОСАО «Ингосстрах», где нет нарушений кассовой дисциплины.

Инвентаризация кассы производится в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров Центрального банка Российской Федерации от 22 сентября 1993 г. N 40 и сообщенным Письмом Банка России от 4 октября 1993 г. N 18.

Основными документами, которые необходимо изучить при инвентаризации кассы, являются: кассовая книга, отчеты кассира, приходные кассовые ордера, расходные кассовые ордера, журнал (книга) регистрации приходных кассовых ордеров, журнал (книга) регистрации расходных кассовых ордеров, журнал (книга) регистрации доверенностей, журнал (книга) регистрации депонированных сумм, журнал (книга) регистрации платежных (расчетно-платежных) ведомостей, оправдательные документы к кассовым документам.

При проверке кассовой книги необходимо установить соблюдение следующих требований:

- правильность подсчета итогов страниц книги и переноса сумм остатков наличных денег с одной страницы на другую;

- кассовая книга должна быть прошнурована, пронумерована и опечатана сургучной или мастичной печатью.

Проверяя полноту и своевременность оприходования денежных средств, полученных с расчетных счетов в банках, членам инвентаризационной комиссии следует применять метод взаимного контроля. При этом методе сравниваются суммы, отраженные в ведомости по дебету счета 50 "Касса", с данными журнала-ордера по кредиту счета 51 "Расчетный счет". Эти суммы должны совпадать. Необходимо также сравнить соответствие записей в главной книге по счету 50 "Касса" и в оборотной ведомости (журнале-ордере N 1). В случаях обнаружения расхождений их сопоставляют по приходным кассовым ордерам, выпискам банка, отчетам кассира, корешкам чеков, а при необходимости проверяют непосредственно в банке.

Проверку оприходования наличных денег, полученных из банка, следует проводить не только по корешкам чеков, но также и по выпискам банка. Если на них имеются следы подчисток, исправлений, (а также при расхождении сумм остатков), следует получить в банке выписку из расчетного счета и сверить записи в бухгалтерии с данными выписки.

Списание денежных средств проверяют по документам, приложенным к кассовым отчетам. При этом также следует обращать внимание на четкое оформление документов: имеются ли расписки получателей, погашены ли они штампом "Оплачено" с указанием даты, нет ли на них следов подчисток и исправлений.

Кроме перечисленного, в ходе инвентаризации кассы необходимо проконтролировать:

- установлен ли лимит остатка наличных денежных средств в кассе;

- есть ли факты несоответствия даты в расходных кассовых ордерах и даты фактической выдачи денежных средств;

- правильность корреспонденции счетов по кассовым документам;

- своевременность депонирования невыплаченных сумм заработной платы.

Следует также проверить, заключен ли договор с кассиром о полной материальной ответственности и оснащено ли помещение кассы необходимыми средствами по обеспечению сохранности денежных средств (техническое укрепление и охранно-пожарная сигнализация), где хранятся дубликаты ключей от сейфов. Ключи должны храниться в опечатанных пакетах у руководителя организации.

При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.).

Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности производится по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные) с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

Пример. В процессе инвентаризации кассы в ООО "Взморье" инвентаризационная комиссия пересчитывает деньги в кассе и сверяет полученную сумму с данными кассовой книги. Кроме денег комиссия должна проверить сохранность денежных документов: ценных бумаг, почтовых марок, путевок в дома отдыха и санатории, авиабилетов и т.д.

Ценные бумаги и бланки строгой отчетности проверяются по видам бланков (например, акции: привилегированные и обыкновенные, именные и на предъявителя) и с учетом их начальных и конечных номеров.

Для акта инвентаризации предусмотрен типовой бланк по форме N ИНВ-15 "Акт инвентаризации наличных денежных средств". В акте комиссия указывает, сколько наличных денег, ценностей и других документов (марок, чеков, чековых книжек, путевок, авиабилетов, ценных бумаг) находилось в кассе ООО "Взморье" в момент проведения ревизии.

Главный бухгалтер фирмы указывает в акте стоимость ценностей в кассе по данным бухгалтерского учета. Здесь же указывают номера последних на дату ревизии приходного и расходного кассовых ордеров. Оборотная сторона акта будет заполняться, если во время ревизии комиссия обнаружит недостачу или излишки ценностей. Строку "Объяснение причин излишков и недостач" заполняет работник, ответственный за сохранность ценностей (кассир).

В результате инвентаризации была выявлена недостача, в связи с чем руководитель ООО "Взморье" может принять следующее решение:

- во-первых, удержать сумму недостачи с материально ответственного лица;

- во-вторых, списать недостачу за счет средств организации (если в недостаче нет вины кассира). Решение руководителя фиксируется на оборотной стороне акта.

Кассир ООО "Взморье" хранил в кассе свои личные сбережения. Излишек денег является нарушением Порядка ведения кассовых операций. Такие излишки, выявленные при инвентаризации, должны быть изъяты комиссией и оприходованы.

По результатам инвентаризации составляют акт инвентаризации наличных денежных средств (форма N ИНВ-15).

В организации могут также проводиться внезапные ревизии кассы. Такая ревизия возможна:

- по инициативе руководителя организации;

- по требованию налоговой инспекции.

Ревизию также проводит специальная комиссия, назначенная приказом руководителя. Если ревизию проводят по требованию налоговой инспекции, в состав комиссии включают ее сотрудника (проверяющего).

Результаты ревизии отражают в акте о проверке наличных денежных средств кассы (форма N КМ-9).

На основании акта инвентаризации или ревизии бухгалтер должен сделать в соответствующих случаях такие проводки:

Дебет 50 Кредит 91-1

- оприходованы наличные деньги, выявленные в процессе инвентаризации (ревизии);

Дебет 94 Кредит 50

- отражена недостача наличных денег в кассе организации;

Дебет 73 Кредит 94

- сумма недостачи отнесена на материально ответственного работника.

В соответствии со ст. 238 ТК РФ работник обязан возместить работодателю причиненный ему прямой действительный ущерб. Под прямым действительным ущербом понимается, в частности, реальное уменьшение наличного имущества работодателя. За причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка (ст. 241 ТК РФ), за исключением случаев, предусмотренных ТК РФ или иными федеральными законами, когда на работника может возлагаться материальная ответственность в полном размере причиненного ущерба (ст. 242 ТК РФ). Случаи полной материальной ответственности предусмотрены ст. 243 ТК РФ.

Сумма недостач денежных средств, взыскиваемая с виновного работника, отражается по кредиту счета 94 "Недостачи и потери от порчи ценностей" и дебету счета 73 "Расчеты с персоналом по прочим операциям", субсчет "Расчеты по возмещению материального ущерба".

Инвентаризация денежных средств в пути осуществляется путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п. А инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах, по данным бухгалтерии организации с данными выписок банков.

Порядок инвентаризации бланков строгой отчетности прописан в Положении об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденном Постановлением Правительства РФ от 6 мая 2008 г. N 359.

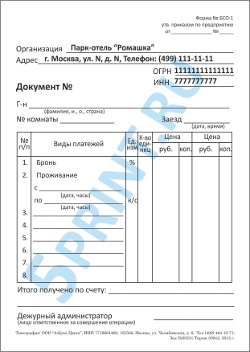

К бланкам строгой отчетности, приравненным к кассовым чекам, относятся квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт в случае оказания услуг населению.

Формы бланков утверждаются Министерством финансов Российской Федерации по обращению заинтересованных органов государственной власти, Центрального банка Российской Федерации и организаций, объединяющих субъектов предпринимательской деятельности, занятых в определенной сфере услуг.

К обращению прилагаются:

а) описание бланка (обязательные и дополнительные реквизиты, характеризующие специфику деятельности организации или индивидуального предпринимателя);

б) эскиз бланка (его художественно-графическое оформление);

в) предложение по обеспечению защиты бланка от подделок;

г) инструкция по заполнению бланка;

д) рекомендации по применению бланка, а также перечень услуг, которые предполагается осуществлять с использованием бланка.

При заполнении бланка должно обеспечиваться одновременное оформление не менее чем одной копии (с использованием копировальной или самокопировальной бумаги), либо бланк должен иметь отрывные части. Для наземного пассажирского транспорта общего пользования допускается использование рулонной формы бланка.

Бланк должен содержать следующие обязательные реквизиты:

а) сведения об утверждении формы бланка;

б) наименование, шестизначный номер и серия;

в) код формы бланка по Общероссийскому классификатору управленческой документации;

г) наименование и код организации или индивидуального предпринимателя, выдавших бланк, по Общероссийскому классификатору предприятий и организаций;

д) идентификационный номер налогоплательщика;

ж) единица измерения оказания услуг;

з) стоимость услуги в денежном выражении, в том числе размер платы, осуществляемой наличными денежными средствами либо с использованием платежной карты;

и) дата осуществления расчета;

к) наименование должности, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, место для личной подписи, печати (штампа) организации или индивидуального предпринимателя.

Бланк, предназначенный для осуществления наличных денежных расчетов за проезд наземным пассажирским транспортом общего пользования, должен содержать следующие обязательные реквизиты:

а) наименование, шестизначный номер и серия;

б) код формы бланка по Общероссийскому классификатору управленческой документации;

в) наименование организации или индивидуального предпринимателя, выдавших бланк;

г) вид транспортного средства, на котором оказывается услуга по перевозке пассажиров;

д) стоимость услуги в денежном выражении.

На бланке обязательно указываются сведения об изготовителе (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж). В случае если заполнение той или иной строки бланка невозможно ввиду отсутствия у организации или индивидуального предпринимателя соответствующих показателей, в строке ставится прочерк. При изготовлении бланка допускается вносить в него изменения, касающиеся расширения (сужения) граф с учетом реквизитов. Проставление серии и номера на бланке осуществляется изготовителем бланков. Дублирование серии и номера на бланках не допускается, за исключением серии и номера, наносимых на копии для оформления бланка.

Формы бланков утверждаются на срок, устанавливаемый Министерством финансов Российской Федерации. Продление срока действия формы бланка может быть произведено по обращению заинтересованного органа государственной власти, Центрального банка Российской Федерации и организации, объединяющей субъектов предпринимательской деятельности, занятых в определенной сфере услуг, при условии, что указанная форма бланка соответствует требованиям, действующим на момент подачи такого обращения.

Документы, оформленные на бланках, являются первичными учетными документами (кроме бланков, предназначенных для осуществления наличных денежных расчетов за проезд наземным пассажирским транспортом общего пользования). Организации и индивидуальные предприниматели ведут учет бланков.

Бланки должны заполняться четко и разборчиво с использованием копировальной или самокопировальной бумаги либо без нее, если копии не предусмотрены. Подчистки, поправки и исправления на бланке не допускаются. Испорченные или неправильно заполненные бланки не уничтожаются, а перечеркиваются и прилагаются к кассовому отчету (ведомости, реестру) за тот день, в котором они выписаны. Учет бланков по их наименованиям, сериям и номерам ведется в книге по учету бланков. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации или индивидуальным предпринимателем, а также скреплены печатью (штампом).

Руководитель организации или индивидуальный предприниматель заключает с работником, которому поручается получение, хранение и выдача бланков, а также прием от населения наличных денежных средств согласно оформленным бланкам, договор в соответствии с законодательством Российской Федерации. Указанному работнику руководителем организации или индивидуальным предпринимателем создаются условия, обеспечивающие сохранность бланков. Бланки принимаются этим работником в присутствии комиссии, назначенной руководителем организации или индивидуальным предпринимателем. Приемка производится в день поступления бланков. Комиссия проверяет соответствие фактического количества, серий и номеров бланков данным, указанным в сопроводительных документах (накладных, квитанциях и т.п.), и составляет акт приемки бланков. Этот акт, утверждаемый руководителем организации или индивидуальным предпринимателем, является основанием для принятия бланков на учет указанным работником.

Бланки хранятся в металлических шкафах и (или) сейфах. В организации или у индивидуального предпринимателя, получающих бланки в большом количестве, допускается хранение их в специально оборудованных помещениях в условиях, исключающих порчу и хищение бланков. По окончании рабочего дня места хранения бланков опечатываются или опломбировываются.

Инвентаризация бланков осуществляется в сроки проведения инвентаризации находящихся в кассе наличных денежных средств и кассовых документов. При осуществлении контроля за надлежащим использованием бланков проверяется наличие на обложках (наклеенных на книжках листах) использованных квитанционных книжек (других сброшюрованных бланков) печати организации или индивидуального предпринимателя и подписи главного бухгалтера (бухгалтера), сохранность копий бланков (корешков), отсутствие подчисток и исправлений, а также соответствие сумм, указанных в копиях (корешках), суммам, отраженным в ведомостях и реестрах, сдаваемых в бухгалтерию, или в кассовых отчетах.

Возложение обязанностей по контролю за использованием бланков на лиц, осуществляющих выдачу бланков, не допускается (за исключением организаций или индивидуальных предпринимателей, где обязанности ответственного лица совмещены в одном лице с главным бухгалтером или руководителем организации либо индивидуальным предпринимателем).

Упакованные в опечатанные мешки копии использованных бланков (корешков), подтверждающих суммы принятых наличных (и с использованием платежных карт) денежных средств, хранятся в организации или у индивидуального предпринимателя в систематизированном виде не менее 5 лет. По окончании установленного срока хранения, но обязательно после истечения месяца со дня проведения последней инвентаризации и проверки товарного отчета копии использованных бланков (корешков) уничтожаются на основании акта об их списании, составленного комиссией, образованной руководителем организации или индивидуальным предпринимателем. В таком же порядке уничтожаются некомплектные или испорченные бланки.

Организации и индивидуальные предприниматели, оказывающие населению услуги, в отношении которых не были утверждены соответствующие формы бланков, при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт используют контрольно-кассовую технику.

В случае применения бланков наличные денежные расчеты и (или) расчеты с использованием платежных карт осуществляются в следующем порядке:

а) при оплате услуг наличными денежными средствами организации и индивидуальные предприниматели:

заполняют бланк, за исключением места для подписи (кроме бланка, предназначенного для осуществления указанных расчетов за проезд наземным пассажирским транспортом общего пользования);

получают от клиента денежные средства;

называют сумму полученных денежных средств и помещают их отдельно на виду у клиента;

подписывают бланк (кроме бланка, предназначенного для осуществления указанных расчетов за проезд наземным пассажирским транспортом общего пользования);

называют сумму сдачи и выдают ее клиенту вместе с бланком. При этом бумажные купюры и разменные монеты выдаются одновременно;

б) при оплате услуг с использованием платежной карты организации и индивидуальные предприниматели:

получают от клиента платежную карту;

заполняют бланк, за исключением места для подписи;

вставляют платежную карту в устройство считывания информации с платежных карт и получают подтверждение оплаты по платежной карте;

возвращают клиенту платежную карту вместе с бланком и документом, подтверждающим совершение операции с использованием платежной карты;

в) при осуществлении смешанной оплаты, при которой одна часть услуги оплачивается наличными денежными средствами, другая - с использованием платежной карты, выдача документа и сдачи, а также возврат платежной карты производятся одновременно.