Рейтинг: 4.7/5.0 (1867 проголосовавших)

Рейтинг: 4.7/5.0 (1867 проголосовавших)Категория: Инструкции

Урок № 70. Списание спецодежды, спецоснастки и инвентаря.

После использования, полного износа или истечения полезного срока действия спецодежда, спецоснастка и инвентарь подлежат списанию. Для отражения в учете этой операции предназначен документ "Списание материалов из эксплуатации", с которым мы и познакомимся на этом уроке.

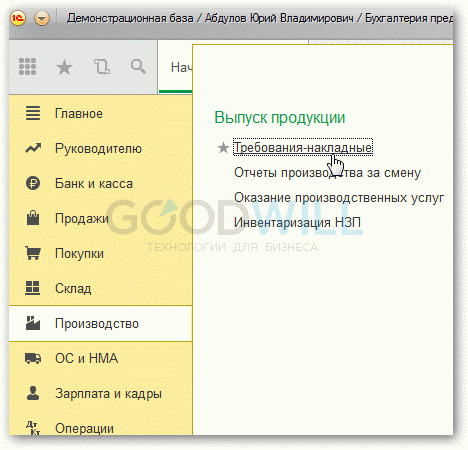

Чтобы приступить к работе с документами на списание, выполните команду главного меню Производство | Списание материалов из эксплуатации или в панели функций щелкните по ссылке Списание материалов из эксплуатации на вкладке Производство | Спецодежда. В результате на экране отобразится окно:

Список документов на списание ценностей из эксплуатации

В окне представлен список сформированных ранее документов. Для каждой позиции списка в соответствующих колонках отображается информация, по которой можно идентифицировать документ (дата и номер, название организации, наименование структурного подразделения, с которого списываются ценности, и др.). Чтобы сформировать новый документ, выполните команду Действия | Добавить, чтобы отредактировать имеющийся – дважды щелкните на нем мышью. Окно ввода и редактирования документа, которое открывается при выполнении любого из этих действий:

Ввод и редактирование документов на списание ценностей

Вверху окна нужно указать название структурного подразделения предприятия, куда ценности ранее были переданы в эксплуатацию (и, соответственно, откуда должны быть списаны). Выбор требуемого значения осуществляется в соответствующем справочнике, который вызывается нажатием кнопки выбора или с помощью клавиши <F4>. Центральная часть окна редактирования состоит из вкладок Спецодежда, Спецоснастка, Инвентарь и хозяйственные принадлежности. Списание расходов. Очевидно, что первые три из них предназначены для оформления списания из эксплуатации соответствующего вида ценностей.

Заполнять вкладки можно как вручную, так и автоматически. Для ручного добавления в список новой позиции нужно в инструментальной панели вкладки нажать кнопку Добавить или клавишу <Insert>, затем в поле Номенклатура нажать кнопку выбора и в открывшемся окне справочника номенклатуры выбрать передаваемую ценность.

Далее в соответствующих полях указывается количество списываемой ценности, счет учета и физическое лицо, на котором числилась ценность. В поле Партия материалов в эксплуатации можно указать либо партию материалов в эксплуатации (если их передача осуществлялась вручную), либо документ на передачу в эксплуатацию списываемых ценностей.

Для автоматического заполнения табличной части необходимо в инструментальной панели нажать кнопку Заполнить, а в открывшемся меню выбрать команду По остаткам или По остаткам с истекшим сроком. В первом случае будет сформирован список списываемых ценностей на основании их текущих остатков в эксплуатации, во втором – на основании текущих остатков ценностей с истекшим полезным сроком использования. Помните, что перед автоматическим заполнением табличной части необходимо записать документ.

Что касается вкладки Списание расходов, то на ней в поле Способ списания из раскрывающегося списка нужно выбрать подходящий способ списания расходов. Возможен выбор одного из двух вариантов: По назначению использования или В дебет счета, указанного в документе. При выборе второго варианта на вкладке появляется поле Счет (БУ), в котором нужно указать счет для списания.

Чтобы посмотреть результат проведения документа, нужно в окне редактирования выполнить команду Действия | Результат проведения документа.

Вы можете вывести документ на печать в виде акта на списание по форме "МБ?8". Для этого нужно нажать справа внизу окна редактирования кнопку Печать и в открывшемся меню выбрать команду МБ?8 (Акт на списание). Печатная форма документа:

Печатная форма акта на списание ценностей

Чтобы распечатать документ, выполните в главном меню программы команду Файл | Печать или нажмите комбинацию клавиш <Ctrl>+<P>.

Урок № 71. Учет выработки материалов

Списание материалов в бухгалтерии относится к стандартным действиям, которые выполняет ответственный бухгалтер периодически. Необходимость в списании обусловлена особенностями учета материально-производственных запасов в организациях и предприятиях.

Списание в программе 1С проводится как последовательность определенных действий.

Итак, начинать действие списать материалы стоит c проведения инвентаризации товарно-материальных ценностей (ТМЦ) на складе. Как сделать инвентаризацию мы рассмотрели в одной из наших предыдущих статей «Как в 1С 8.3 провести инвентаризацию? «. Поэтому останавливаться долго на этом моменте мы не станем.

После проведения и оформления инвентаризационного документа, перейдите в тот же раздел главного меню «Номенклатура и склад». Далее выберите пункт навигационного меню справа «Списание товаров».

В журнале документов о списании создадим новую запись.

В новом документе заполним дату, склад и укажем созданный ранее инвентаризационный документ.

Нажимаем «Заполнить»-«Заполнить по инвентаризации». В результате в табличной части появляются номенклатурные позиции, соответствующие недоимке по инвентаризации.

Сверим количество отклонения и, в случае наличия возвратной тары заполним соответствующую закладку. Также можно заполнить реквизиты «Основание» и «Комментарий»

Распечатать акт на списание товарно-материальных ценностей можно из основного журнала «Списание материалов». Достаточно выбрать нужный документ и нажать соответствующую кнопку.

Так можно списать товары в программе 1С Бухгалтерия версии 8.3

Книга «Секреты профессиональной работы с "1С:Зарплата и Управление Персоналом 8". Кадровый учет и управление персоналом (артикул 4601546079527)»

Книга «Секреты профессиональной работы с "1С:Зарплата и Управление Персоналом 8". Кадровый учет и управление персоналом (артикул 4601546079527)»

Книга «Комплект вопросов сертификационного экзамена на знание возможностей и особенностей применения типовой конфигурации "Управление производственным предприятием" системы программ "1С:Предприятие 8" (ред. 1.3) с примерами решений (артикул 4601546097514)»

Книга «Комплект вопросов сертификационного экзамена на знание возможностей и особенностей применения типовой конфигурации "Управление производственным предприятием" системы программ "1С:Предприятие 8" (ред. 1.3) с примерами решений (артикул 4601546097514)»

Книга «Комплект вопросов сертификационного экзамена по подсистеме "Бюджетирование" в "1С:Управление производственным предприятием 8" с примерами решений (артикул 4601546093783)»

Книга «Комплект вопросов сертификационного экзамена по подсистеме "Бюджетирование" в "1С:Управление производственным предприятием 8" с примерами решений (артикул 4601546093783)»

Книга «Комплект вопросов сертификационного экзамена по программе "1С:Предприятие 8. Управление производственным предприятием для Казахстана" (ред. 1.3) с примерами решений (артикул 4601546110480) »

Книга «Комплект вопросов сертификационного экзамена по программе "1С:Предприятие 8. Управление производственным предприятием для Казахстана" (ред. 1.3) с примерами решений (артикул 4601546110480) »

Операции поступления и списания товарно-материальных ценностей полностью автоматизированы в конфигурации.

ПоступлениеДля регистрации факта поступления товарно-материальных ценностей (ТМЦ) на склад от поставщика используется документ "Поступление товаров и услуг". С помощью этого документа в информационную базу вводятся сведения о стоимости, номенклатуре и других характеристиках материальных ценностей. Кроме того, поступление ТМЦ на склад может быть зарегистрировано на основании документов "Приходный ордер на товары", "Авансовый отчет", "Оприходование товаров", "Перемещение товаров" и некоторых других документов.

Информация о стоимости товарно-материальных ценностей на складах хранится в информационной базе в разрезе партий. Партия — это совокупность товарно-материальных ценностей, поступивших по одному документу. Партия является источником информации о документе, образовавшим партию, о контрагенте, при взаимодействии с которым образовалась партия, о договоре, по которому производятся взаиморасчеты, связанные с партией, о цене единицы номенклатуры и др.

Для тех видов материальных ценностей, по которым ведется учет по сериям, разработан механизм хранения данных о сертификации серий. Это могут быть сертификаты от поставщиков материалов, а также могут быть сертификаты на готовую продукцию, изготавливаемую предприятием. Необходимость учета сертификации указывается отдельно для каждой номенклатуры.

Конфигурация содержит отчеты, предназначенные для анализа поступления и выбытия ТМЦ. Информацию об остатках товаров, их поступлениях и выбытиях в течение заданного периода времени можно просмотреть с помощью отчета "Ведомость по партиям товаров на складах".

СписаниеВыбытие ценностей со склада может быть оформлено с помощью документа "Перемещение товаров".

При выбытии ценностей со склада в результате их продажи используется документ "Реализация товаров и услуг", в результате передачи в производство — документ "Требование-накладная".Причем самым простым по реализации является способ — по средней стоимости. Данный способ не требует ведения учета по партиям.

При использовании способов ЛИФО или ФИФО партионный учет нужен, поскольку себестоимость поставки — это свойство партии. Партия выбирается по дате документа, образующего партию.

Способ списания ценностей выбирается отдельно для каждого вида учета — управленческого, бухгалтерского и налогового, в настройках соответствующего вида учета.

В отдельных случаях может списываться предопределенная партия, например, если партия была зарезервирована под конкретный заказ покупателя.

Ведение учета стоимости партий товарно-материальных ценностей в разрезе складов позволяет в дальнейшем получать информацию о стоимости ценностей по каждому складу, что удобно использовать для целей инвентаризации, для оценки стоимости ценностей, закрепленной за каждым материально-ответственным лицом.

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд. Поэтому приобретаемые материалы в дальнейшем расходуются в производстве.

Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо. В этой статье мы разберем списание материалов пошаговая инструкция по этой процедуре для вас.

Содержание статьи:1. Бухгалтерские проводки по списанию материалов

2. Оформление списания материалов

3. Списание материалов — пошаговая инструкция, если расходуется не все

4. Нормы списания материалов в производство

6. Методы списания материалов в производство

7. Вариант №1 – средняя себестоимость

9. Вариант №3 – по стоимости каждой единицы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем списания материалов далее в статье.

1. Бухгалтерские проводки по списанию материаловИтак, начнем с того, что определим, куда могут быть направлены приобретенные материалы. Надо отметить, что материалы поистине вездесущи и способы, что называется «заткнуть дыру» в любом проблемном месте организации:

И от того, на что материалы отпускаются со склада, зависят бухгалтерские проводки по списанию материалов:

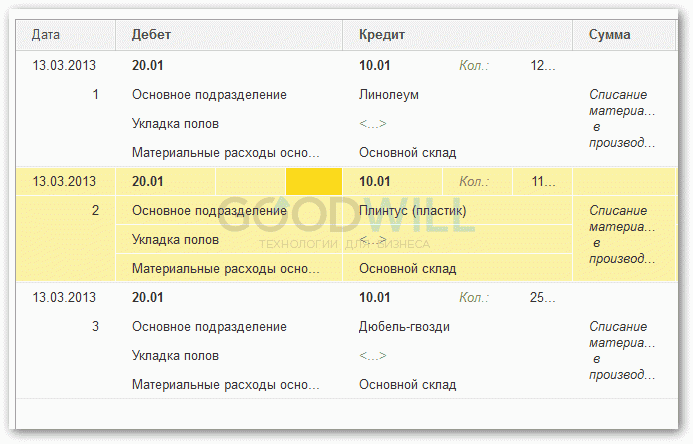

Дебет 20 «Основное производство» – Кредит 10 – отпущено сырье для производства продукции

Дебет 23 «Вспомогательное производство» — Кредит 10 – отпущены материалы в ремонтный цех

Дебет 25 «Общепроизводственные расходы» – Кредит 10 – отпущены тряпки и перчатки уборщице, обслуживающей цех

Дебет 26 «Общехозяйственные расходы» – Кредит 10 – выдана бухгалтеру бумага для офисной техники

Дебет 44 «Расходы на продажу» – Кредит 10 – выдана тара для упаковки готовой продукции

Дебет 91-2 «Прочие расходы» – Кредит 10 – отпущены материалы для ликвидации основного средства

Также возможна ситуация, когда обнаруживается, что материалы, числящиеся в учете, на самом деле отсутствуют. Т.е. имеет место недостача. Для такого случая тоже есть бухгалтерская проводка:

Дебет 94 «Недостачи и потери от порчи ценностей»– Кредит 10 – списаны недостающие материалы

2. Оформление списания материаловЛюбая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов. Пошаговая инструкция следующим пунктом содержит изучение первичных документов, которые сопровождают процесс списания.

В настоящее время любая коммерческая организация имеет право самостоятельно определить набор документов, которые будут использоваться для оформления списания материалов, поэтому оформление списания материалов может различаться от организации к организации.

Главное, чтобы используемые документы были утверждены в составе учетной политики и содержали все обязательные реквизиты, предусмотренные ст.9 закона №402-ФЗ «О бухгалтерском учете».

Типовые формы, которые могут использоваться при списании материалов (утверждены Постановлением Госкомстата от 30.10.1997г. №71а):

Эти формы организация может доработать – убрать ненужные реквизиты и добавить реквизиты, которые организации необходимы.

Требование-накладная подходит для учета движения материальных ценностей внутри организации, между материально-ответственными лицами или структурными подразделениями.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему подразделению основанием для списания ценностей, а второй — принимающему — для оприходования ценностей.

3. Списание материалов пошаговая инструкция, если расходуется не всеОбычно при оформлении данных документов предполагается, что отпущенные материалы сразу были использованы по назначению, а значит, сопровождаются проводками, которые мы рассмотрели выше – по кредиту 10 счета и дебету 20, 25, 26 и т.д.

Но так случается не всегда, особенно на крупном производстве. Переданные на рабочий участок или в цех материалы могут не сразу использоваться в производстве. Фактически они просто «переезжают» с одного места хранения на другое. К тому же не всегда при отпуске материалов бывает известно, для производства какого именно вида продукции они предназначены.

Поэтому те материалы, которые со склада отпущены, но не израсходованы, не должны учитываться в качестве расходов текущего месяца, ни в бухгалтерском, ни в налоговом учете по налогу на прибыль. Что же делать в таком случае, как производится списание материалов пошаговая инструкция далее.

В таких ситуациях отпуск материалов со склада в производственное подразделение должен отражаться как внутреннее перемещение, с использованием отдельного субсчета к счету 10, например «Материалы в цехе». И в конце месяца составляется еще один документ – акт расхода материалов, где уже будет видно направление расходования материалов. И в этот момент будет произведено списание материалов.

Такое отслеживание расходования материалов позволит добиться большей достоверности в бухгалтерском учете и правильно рассчитать налог на прибыль.

Обратите внимание, это относится не только к материалам, которые идут в производство, но и любому имуществу, в том числе канцтоварам, используемым для административных нужд. Материалы не должны выдаваться «про запас». Они должны сразу использоваться. Поэтому разовая операция по списанию 10 калькуляторов на бухгалтерию из 2 человек при проверке наверняка вызовет вопросы – для каких целей они потребовались в таком количестве.

4. Пример акта на списаниеЕсли вы используете акты на списание, не забудьте их форму также утвердить в составе учетной политики.

В акте обычно указываются наименование, при необходимости – номенклатурный номер, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины.

Пример, как может выглядеть такой акт — на картинке ниже. Повторю, это только пример, вид акта очень сильно будет зависеть от специфики работы предприятия. Здесь за основу я взяла форму акта, который применяется в бюджетных учреждениях.

5. Нормы списания материалов в производствоЗаконодательство по бухгалтерскому учету не устанавливает норм, в соответствии с которыми материалы должны списываться в производство. Но в п.92 Методических указаний по бухучету МПЗ (приказ Минфина от 28.12.2001г. №119н) говорится, что материалы отпускаются в производство согласно установленным нормам и объему производственной программы. Т.е. количество списываемых материалов не должно быть бесконтрольным и нормы списания материалов в производство должны быть утверждены.

К тому же для налогового учета нелишне будет вспомнить ст.252 НК: расходы экономически обоснованы и документально подтверждены.

Нормы расходования материалов (лимиты) организация устанавливает самостоятельно . Они могут быть закреплены в сметах, технологических картах и др. аналогичных внутренних документах. Документы такого рода разрабатывает не бухгалтерия, по подразделение, контролирующее технологический процесс (технологи), а затем они утверждаются руководителем.

Материалы списываются на производство в соответствии с утвержденными нормами. Можно списывать материалы и сверх норм, но в каждом таком случае нужно пояснить причину сверхнормативного списания. Например, исправление брака или технологические потери.

Отпуск материалов сверх лимита производится только с разрешения руководителя или уполномоченных им лиц. На первичном учетном документе – требовании-накладной, акте – должна быть пометка о сверхнормативном списании и его причинах. В противном случае списание неправомерно, ведет к искажению себестоимости и бухгалтерской и налоговой отчетности.

На тему расходов в виде технологических потерь можно почитать: Постановление ФАС Северо- Кавказского округа от 04.02.2011г. №А63-3976/2010, письма Минфина России от 05.07.2013г. №03-03-05/26008, от 31.01.2011г. №03-03-06/1/39, от 01.10.2009г. №03-03-06/1/634.

6. Методы списания материалов в производствоИтак, теперь мы знаем, какие документы нам потребуются для списания материалов, а также знаем счета, в дебет которых они относятся. По документам знаем, в каком количестве материалы списаны. Теперь дело за малым – определить стоимость их списания. Как же нам определить, сколько стоили отпущенные материалы, и на какую сумму будет проводка по списанию? Давайте посмотрим простой пример, на основе которого изучим методы списания материалов в производство.

ООО «Сладкоежка» выпускает шоколадные конфеты. Для их упаковки покупаются картонные коробки. Пусть приобретено 100 таких коробок по цене 10 руб. за штуку. Упаковщик приходит за коробками на склад и просит кладовщика отпустить ему 70 штук коробок.

Пока у нас не возникает вопроса, сколько стоит каждая коробка. Упаковщик получает 60 коробок по 10 руб. итого на 600 руб.

Пусть еще приобретены коробки в количестве 80 штук, но по цене уже 12 руб. за штуку. Такие же самые коробки. Конечно, кладовщик не хранит старые и новые коробки отдельно, они все хранятся вместе. Упаковщик снова пришел и хочет получить еще коробки – 70 штук. Вопрос – по какой цене будут оцениваться коробки, отпущенные во второй раз. На каждой коробке не написано, сколько стоила именно она – 10 или 12 руб.

На данный вопрос можно дать разные ответы – в зависимости от того, какой метод списания материалов в производство утвержден в учетной политике ООО «Сладкоежка».

7. Вариант №1 – средняя себестоимостьПосле того, как упаковщик ушел со склада с коробками первый раз, на нем осталось 40 коробок по 10 руб. – это будет, как говорят, первая партия. Куплено еще 80 коробок по 12 руб. – это уже вторая партия.

Считаем итоги: у нас теперь 120 коробок на общую сумму: 40 * 10 + 80 * 12 =1360 руб. Сколько в среднем стоит коробка, посчитаем:

1360 руб. / 120 коробок = 11,33 руб.

Поэтому, когда упаковщик приходит второй раз за коробками, мы ему выдадим 70 коробок по 11,33 руб. т.е.

И на складе у нас останется 50 коробок на сумму 566,90 руб.

Этот способ называется по средней себестоимости (мы же нашли среднюю стоимость одной коробки). При дальнейшем поступлении новых партий коробок мы опять будем считать среднее и снова выдавать коробки, но уже новой средней цене.

8. Вариант №2 – метод ФИФОИтак, к моменту второго визита упаковщика у нас на складе 2 партии:

№1 — 40 коробок по 10 руб. – по времени приобретения это первая партия – более «старая»

№2 – 80 коробок по 12 руб. — по времени приобретения это вторая партия – более «новая»

Предполагаем, что мы выдадим упаковщику:

40 коробок из «старой» — первой по времени приобретения партии по цене 10 руб. – итого на 40*10=400 руб.

30 коробок из «новой» — второй по времени приобретения партии по цене 12 руб. – итого на 30*12=360 руб.

Итого мы выдадим на сумму 400 + 360 = 760 руб.

На складе останется 50 коробок по 12 руб. на сумму 600 руб.

Этот способ называется ФИФО – первым пришел, первым ушел. Т.е. сначала мы как бы отпускаем материал из более старой партии, а потом из новой.

9. Вариант №3 – по стоимости каждой единицыПо стоимости единицы запасов, т.е. у каждой единицы материалов есть своя стоимость. Для обычных картонных коробок такой метод оказывается не применимым. Картонные коробки ничем друг от друга ни отличаются.

А вот материалы и товары, используемые организацией в особом порядке (ювелирные изделия, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов. Т.е. если у нас все коробки были бы различные, на каждую мы бы наклеили свою бирку, то за каждой из них была бы закреплена своя себестоимость.

Вот самые важные вопросы по теме списание материалов: пошаговая инструкция у вас теперь перед глазами. Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите видеоурок по списанию материалов в этой программе.

Какие проблемные вопросы по списанию материалов накопились у вас? Задавайте их в комментариях!

Также вы можете скачать судебное решение и письма Минфина. которые упоминались в статье, по вопросу технологических потерь.

Списание материалов пошаговая инструкция для бухгалтерского учета

11 thoughts on “ Списание материалов пошаговая инструкция для бухгалтерского учета ”В этой статье я расскажу о том, каким документом можно списать материалы на затраты и какие ошибки при его проведении может выдать программа.

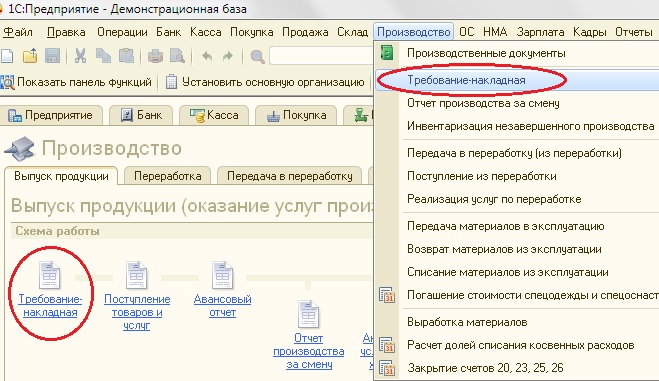

Независимо от того, нужно ли нам списать материалы в производство или на нужды административного персонала, мы можем использовать документ "Требование-накладная", расположенный в конфигурации "1С: Бухгалтерия предприятия" на закладке "Производство" и в одноименном пункте основного (верхнего) меню.

В конфигурации "1С: Комплексная автоматизация" необходимо переключить интерфейс на Полный и выбрать

Документы -> Управление запасами -> Требование-накладная

Документы -> Управление затратами -> Требование-накладная

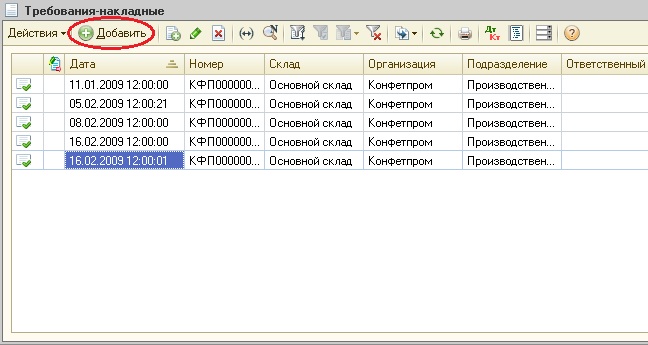

В открывшейся форме нажимаем на кнопку с изображением плюсика, расположенную на верхней панели

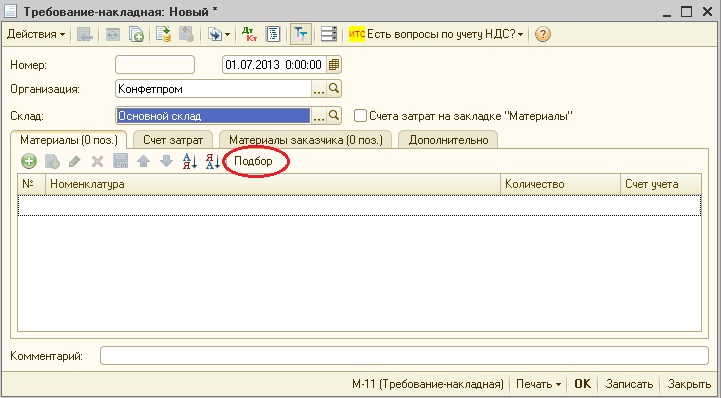

В созданном документе заполняем поля "Организация" и "Склад", в комплексной конфигурации также проверяем, чтобы были установлены всё три галочки - бухгалтерский, налоговый и управленческий учет и указываем подразделение.

А вот заполнить табличную часть можно несколькими способами. Первый из них - также добавлять новые строки "плюсиком", указывая необходимое количество и счет учета материала. Если Вы работаете в комплексной конфигурации и поля "Счет учета" в табличной части не видите, то необходимо нажать на кнопку с изображением двух букв "Т" на верхней панели документа и заполнить все оставшиеся реквизиты.

Второй способ заключается в использовании кнопки "Подбор". На мой взгляд этот способ более удобен, так как позволяет сразу же увидеть остатки каждого из материалов на выбранном складе.

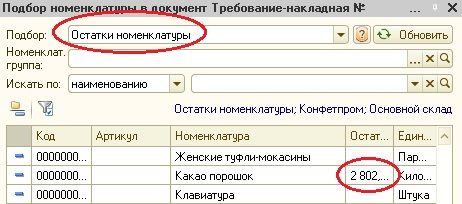

После нажатия кнопки справа открывается панель подбора материалов, в верхнем поле которой вместо "По справочнику" необходимо выбрать "Остатки номенклатуры".

Теперь, видя остатки каждого материала, можно выбирать необходимые наименования и указывать требуемое для списания количество.

В конфигурации "1С: Бухгалтерия" затем переходим на закладку "Счет затрат" и указываем счет, на который будут списаны материалы, а также заполняем все остальные поля. В комплексной автоматизации все эти данные заполняются в табличной части вместе с наименованиями материалов.

Теперь документ можно проводить нажатием кнопки ОК. В том случае, если программа выдает сообщение, что документ не проведен, возможны следующие варианты:

- не заполнены обязательные поля, в этом случае программа сообщает, какие именно данные отсутствуют;

- на момент проведения документа нужного количества товара нет на складе, на этой ошибке мы остановимся более подробно.

Первым делом нужно проверить, правильно ли указан склад и счета учета номенклатуры, расположенные в табличной части. Например, возможна ситуация, когда материал хранится на счете 10.05, а в документе ошибочно выбран счет 10.01. Для того, чтобы это проверить, достаточно просто сформировать оборотно-сальдовую ведомость, расположенную в меню "Отчеты" и проверить наличие материала на указанном счете. При этом необходимо формировать отчет на ту дату, которая указана в требовании-накладной. Потому что бывает и так, что материал поступил, например, 1 июля, а списать его пытаются 30 июня.

Если же склад, счет учета и дата указаны правильно, по данным оборотно-сальдовой ведомости материал на складе есть, но при проведении документа выдается ошибка, возможно, дело во времени документа. Конфигурация "1С: Бухгалтерия предприятия 8" учитывает не только дату с точностью до дня, но и время с точностью до секунды. Поэтому если поступление материалов было в тот же день, что и списание, то время списания обязательно должно быть позже. Конечно, можно найти документ "Поступление товаров и услуг" и посмотреть, какое время в нём указано, но более простой вариант - просто указать в требовании-накладной время "23:59:59", тогда он гарантированно будет позже поступления.

Рейтинг: 0 / 5

![]()

![]()

![]()

![]()

![]()

Как составить операцию - инвентаризация товаров и списать недостачу, рассмотрено в данном уроке - Самоучитель 1С 8.3. Приятного просмотра.

Урок взят из платного курса "Самоучитель 1С Бухгалтерия 8.3. Только для бухгалтера"

Подпишись на бесплатную рассылку, и получай все уроки в полном формате#2 Татьяна Александровн 24.09.2015 06:20

Спасибо, я не ожидала что все так будет доступно и понятно, очень полезная информация, я работала в 1С-7 и пять лет не работала в программе, сейчас у меня 1С-8.3 и мне было трудно разобраться в программе, теперь все понятно. Спасибо.

#1 Марина 12.07.2014 11:34

Получить 200 видеоуроков по 1С бесплатно:

Рассмотрим примеры с проводками: как правильно списать материалы в 1С 8.3 и каким документом можно это сделать. Рассмотрим в целом учет материалов в 1С 8.3 Бухгалтерия в виде пошаговой инструкции, в том числе изучим что делать, если в 1С 8.3 при проведении документа списания материалов появляется сообщение об ошибке.

Когда списывать материалы с 10 счетаВопрос, когда списывать материалы с 10 счета, может возникнуть у бухгалтера в двух случаях:

В каждом случае списания материалов с 10 счета проводки формируются по Кт счета учета материалов (счет 10). В программе 1С Бухгалтерия 8.3 при списании материалов используются следующие документы:

Итак, материалы отданы в производство. Рассмотрим списание материалов в производство пошагово в программе 1С Бухгалтерия 3.0.

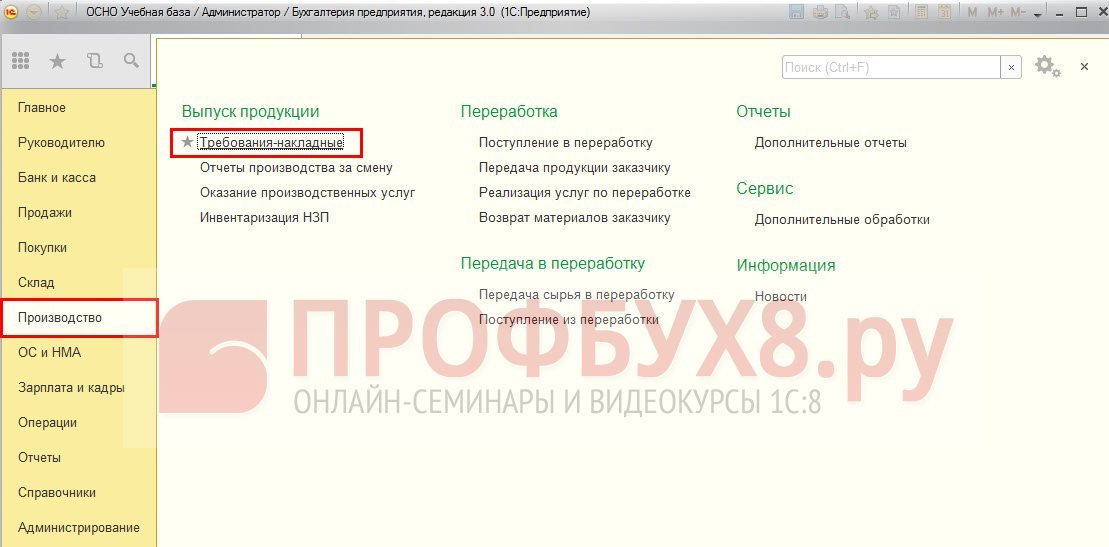

Шаг 1. Формируем документ Требование-накладная.Выбираем раздел Производство – Выпуск продукции – Требование-накладная:

На экране: Список документов. Нажимаем кнопку Создать:

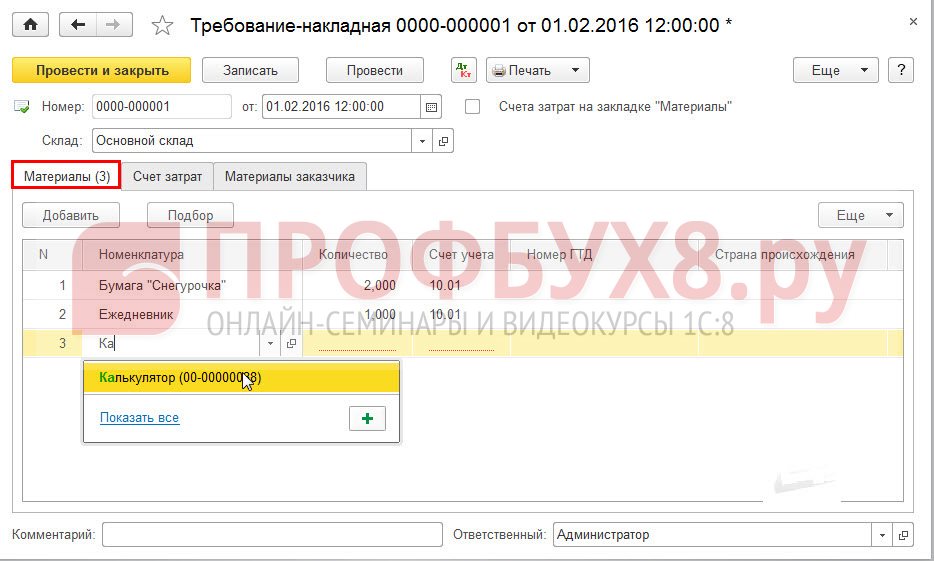

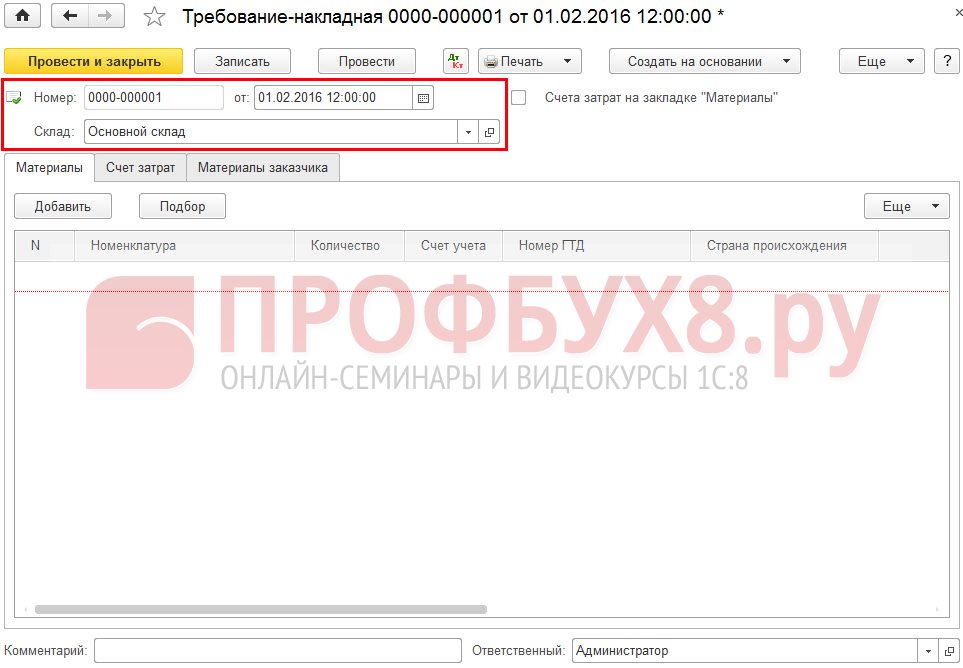

Заполняем вкладку Материалы. По кнопке “Добавить” вводим наименование списываемого материала и его количество. Счет учета материала заполняется автоматически счетом, указанным в карточке номенклатуры:

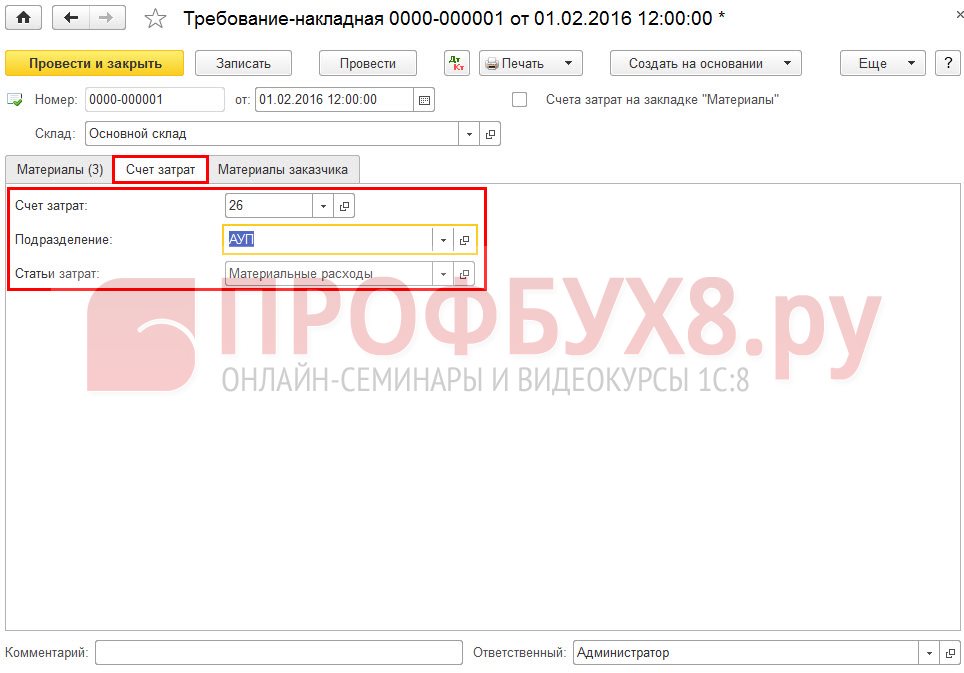

Заполняем вкладку Счет затрат. В графе Счет затрат выбираем счет расходов для списания материалов (20, 25,26). Для каждого счета используются свои разрезы аналитического учета. Например, для счета 26 необходимо заполнить поля Подразделение и Статья затрат :

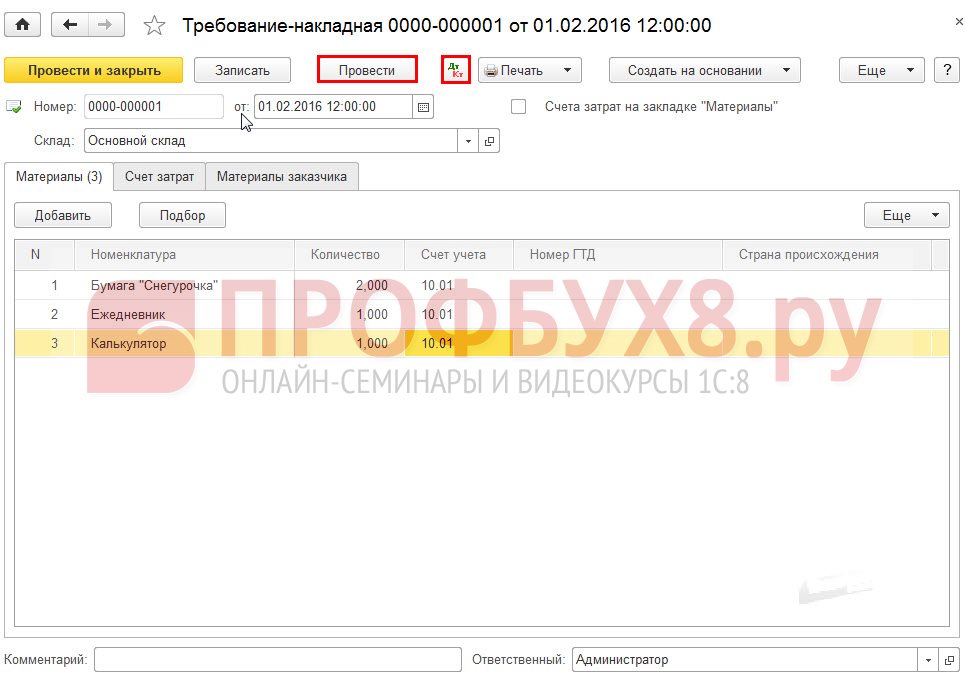

Нажимаем кнопку “Провести” . При проведении документа создаются проводки по Дт счета затрат (поле Счет затрат ) и Кт счета учета (столбец Счет учета таблицы Материалы ):

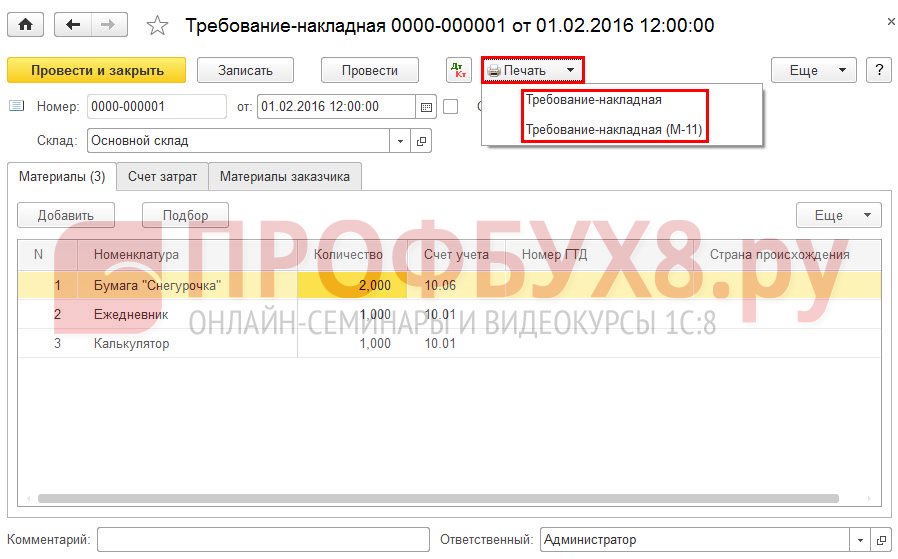

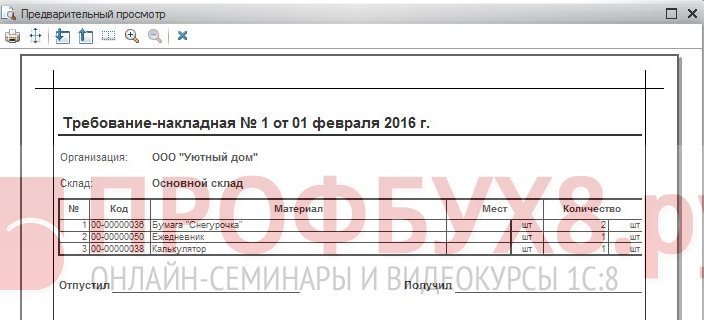

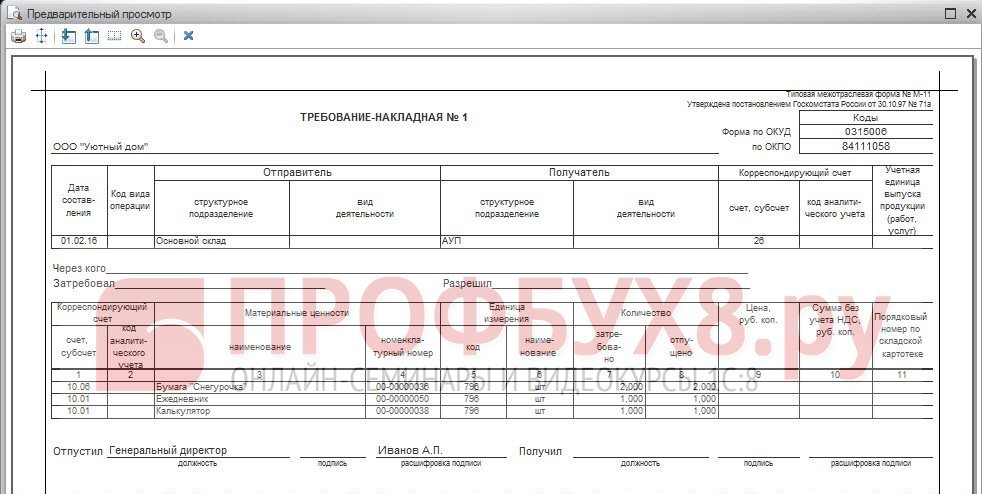

В 1С 8.3 из формы Требование-накладная есть возможность распечатать две формы:

Выбираем печатную форму в функции Печать:

Печатная форма Требование-накладная в 1С 8.3:

Печатная форма М-11 в 1С 8.3:

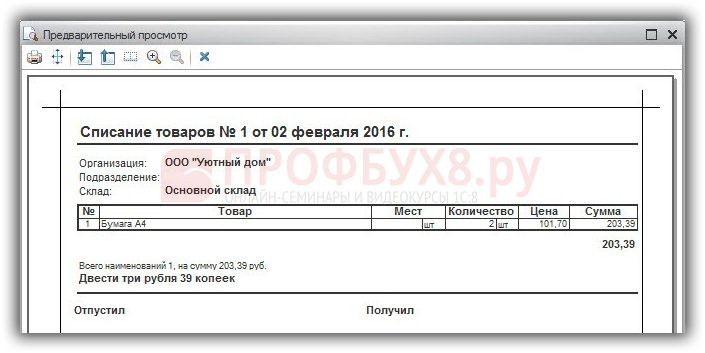

Если на складе возникла недостача, или же материалы пришли в негодность, то по результатам инвентаризации необходимо списать материалы на прочие расходы. Рассмотрим пошагово, как списать материалы, если пришли в негодность в программе 1С Бухгалтерия 3.0.

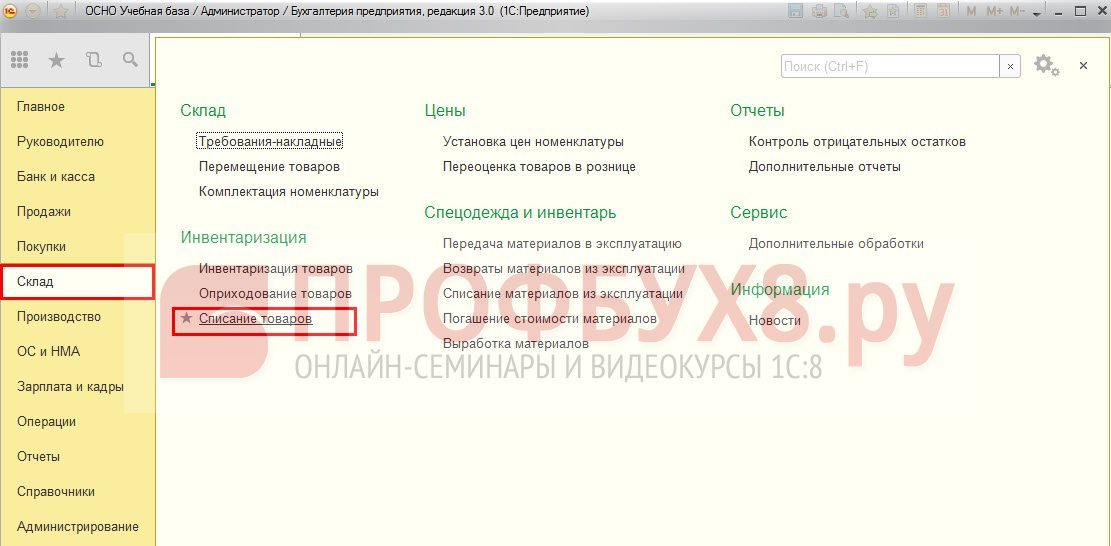

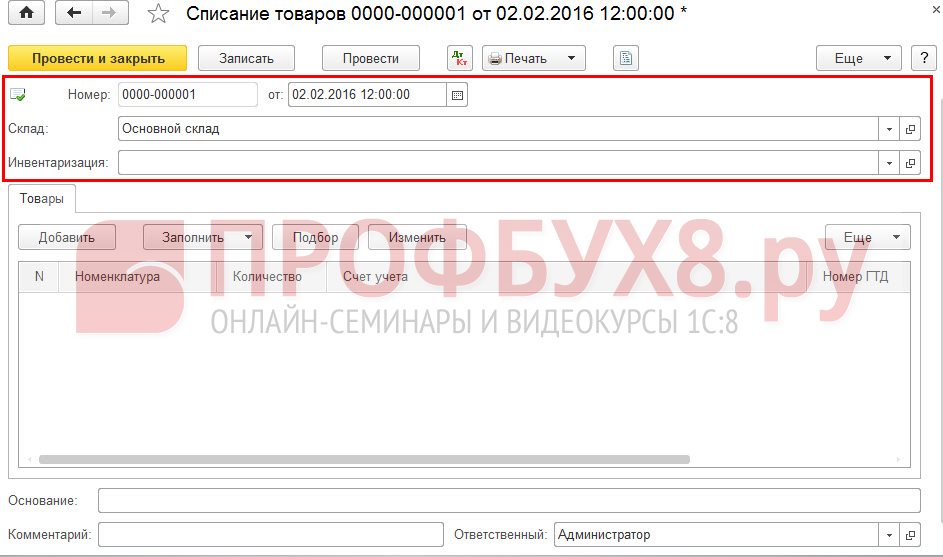

Шаг 1 – Создаем документ Списание товаровВыбираем раздел Склад – Инвентаризация – Списание товаров:

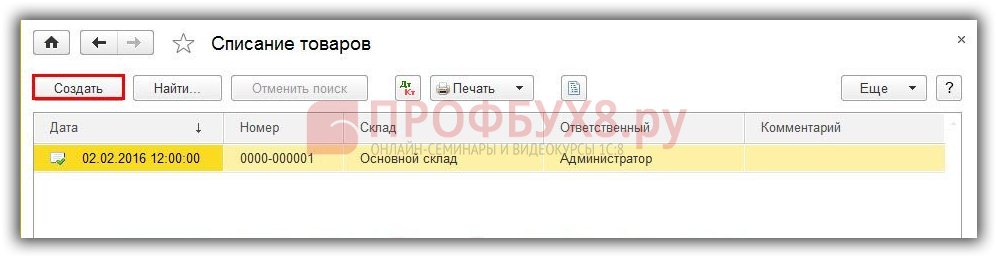

На экране отражается Список документов. Нажимаем кнопку “Создать”:

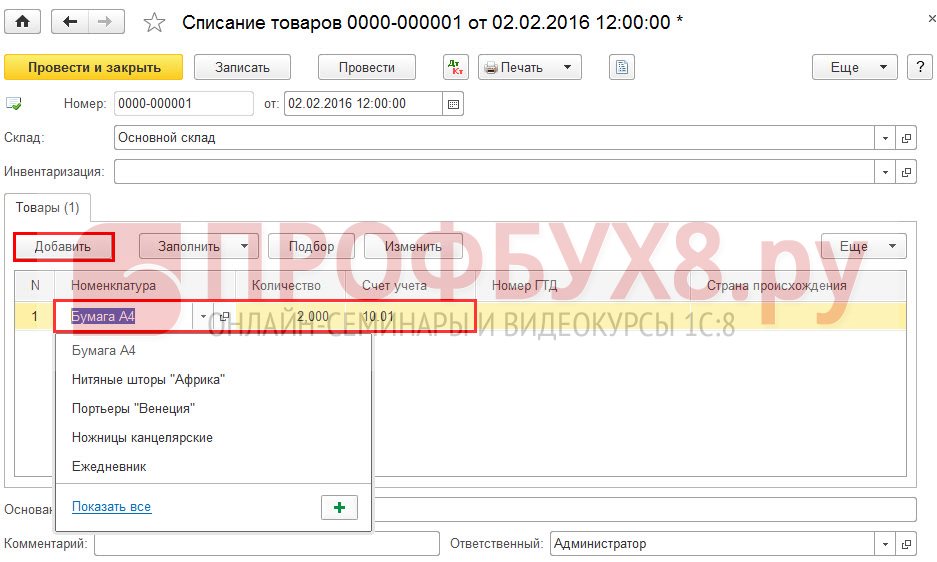

По кнопке “Добавить” вводим наименование списываемого материала и его количество в таблицу Товары. Счет учета материала заполняется автоматически счетом, указанным в карточке номенклатуры:

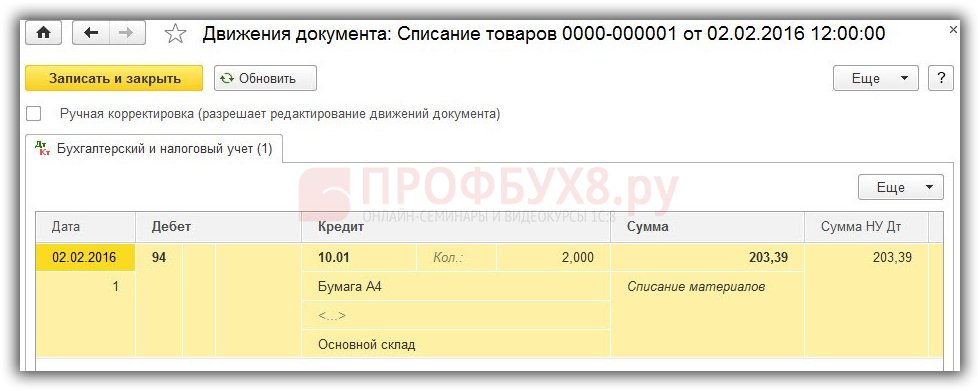

Документ делает проводки по Дт счета 94 и Кт счета учета (столбец Счет учета таблицы Товары ). Проводки можно посмотреть по кнопке  :

:

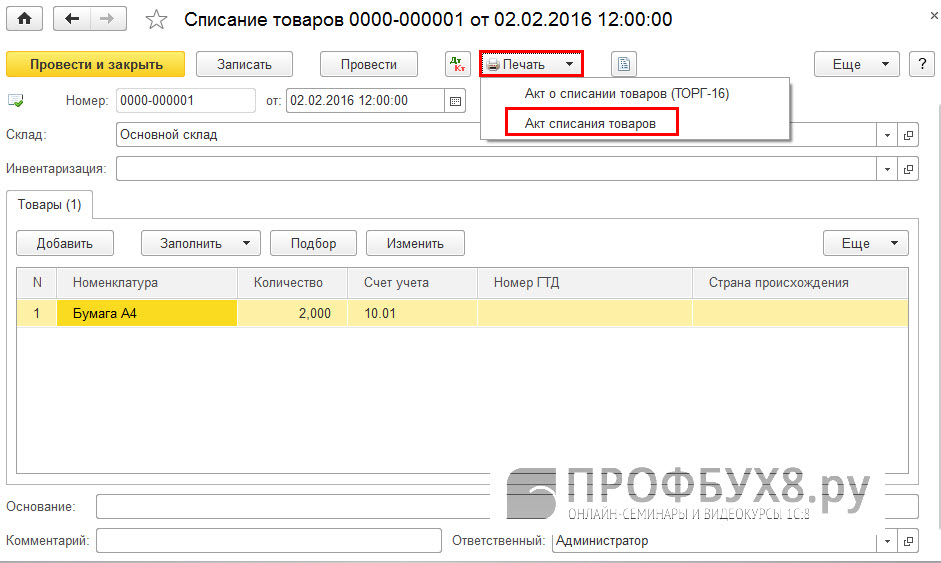

В 1С 8.3 из документа Списание товаров можно распечатать две формы:

Выбираем печатную форму по кнопке Печать:

Бланк « Акт списания товаров» из формы Списание товаров:

Проводя документ, программа 1С 8.3 выполняет следующие операции:

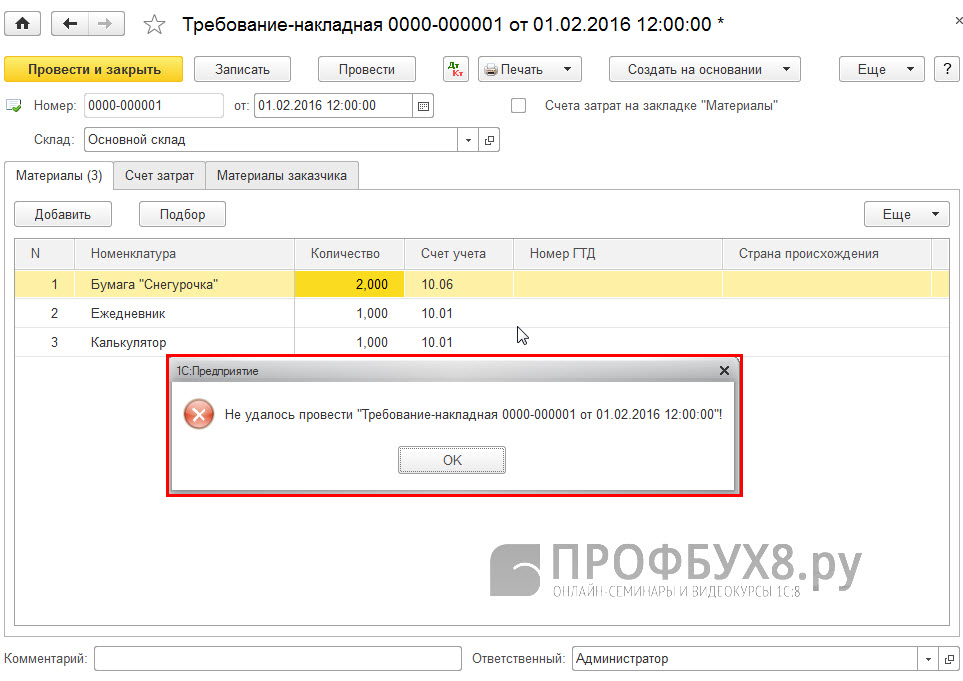

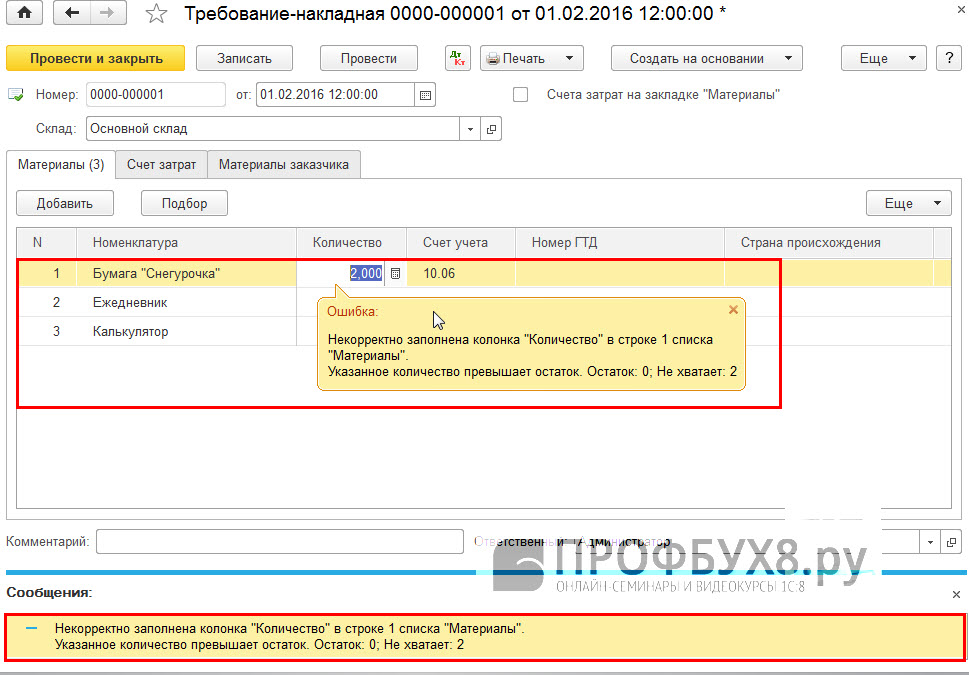

Часто при проведении документа списания материала можно увидеть сообщение об ошибке, например: «Не удалось провести «Требование накладная <Номер документа> от <Дата документа>!» :

Нажимаем кнопку ОК . На экране появляются сообщения-подсказки:

Программа 1С 8.3 информирует о том, что нет в остатке нужного количества:

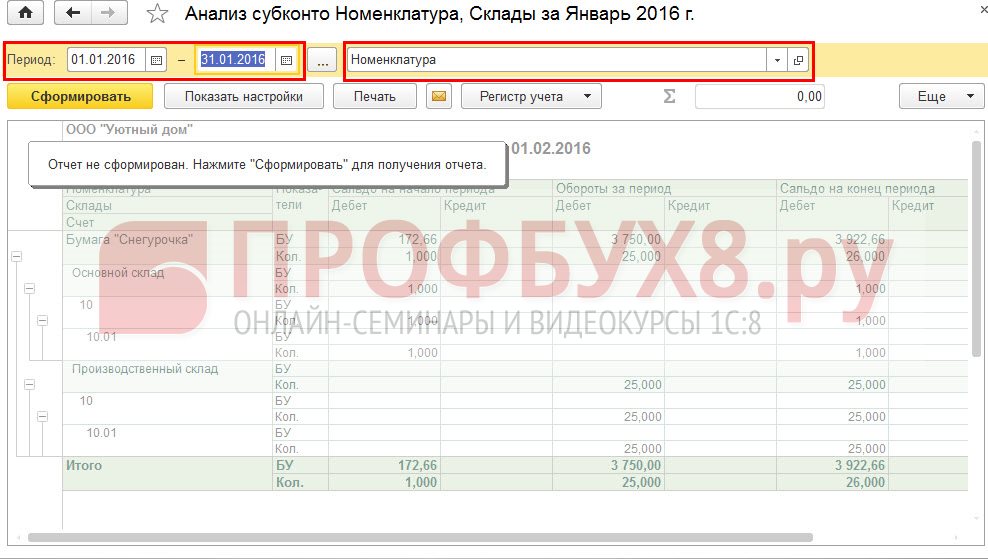

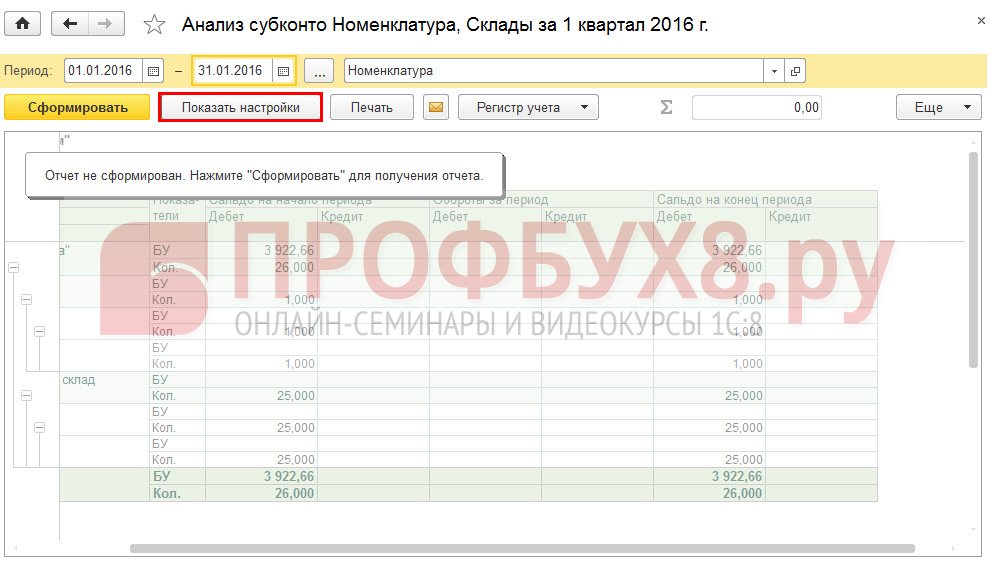

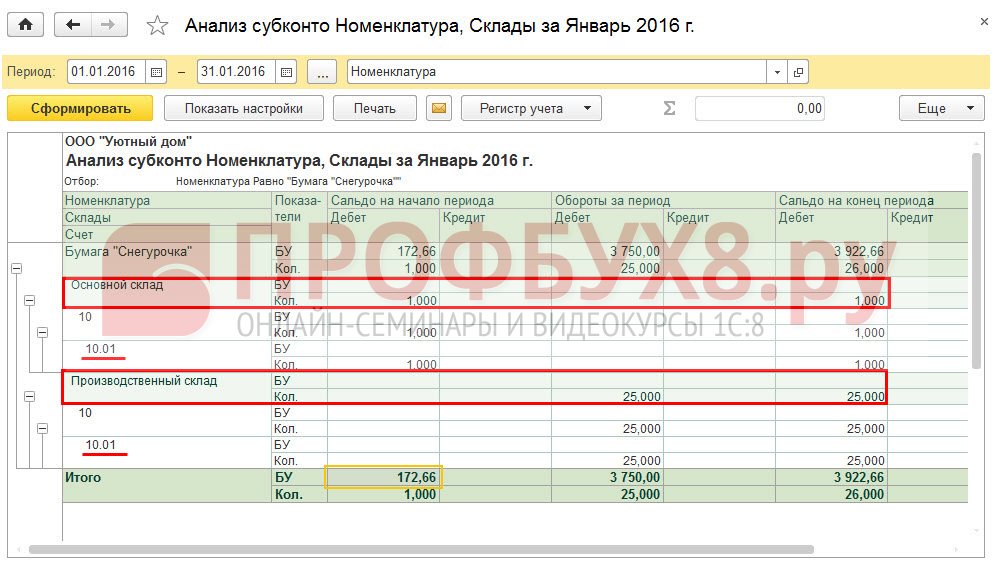

Выяснить причину ошибки поможет стандартный отчет “Анализ субконто”. Сформируем данный отчет и сделаем для него небольшие настройки.

Шаг 1 – Указываем период отчета и вид субконтоДля нашего примера устанавливаем период: 01.01.2016 – 31.01.2016.Выбираем вид субконто: Номенклатура:

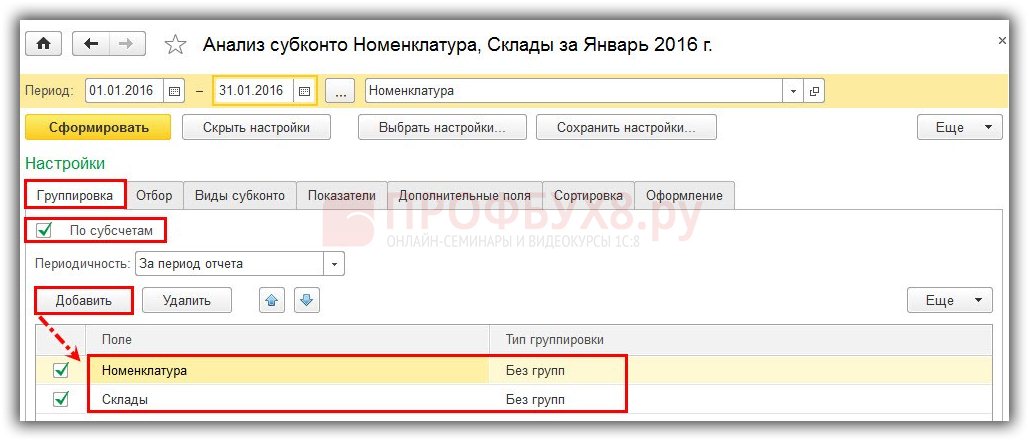

Закладка Виды субконто. По кнопке Добавить заполняем субконто Номенклатура и Склады:

На закладке Группировка:

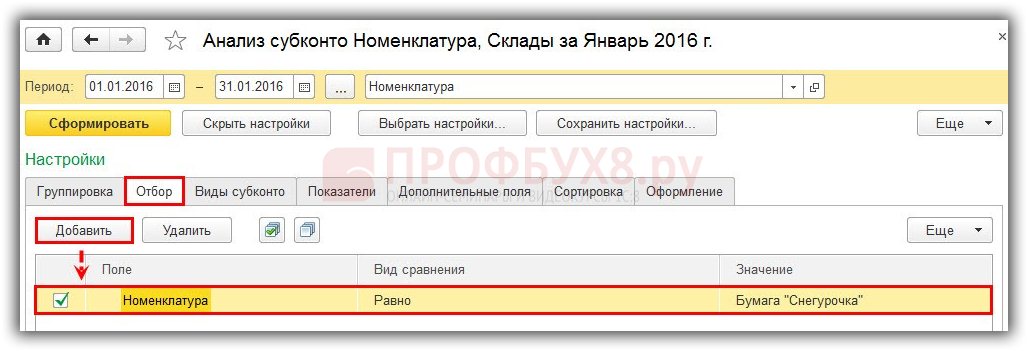

На закладка Отбор включаем отбор по нужной номенклатуре Бумага «Снегурочка»:

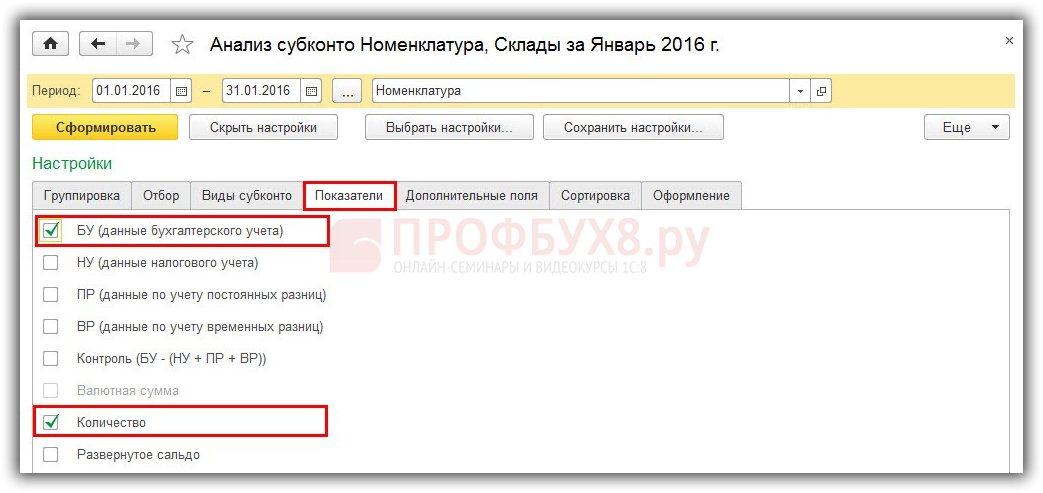

На закладка Показатели:

На экране: Отчет Анализ субконто Номенклатура, Склады за 01.01.2016-31.01.2016:

В нашем примере, в форме документа Требование-накладная мы пытались списать две упаковки бумаги «Снегурочка» с Основного склада, при этом был указан счет учета 10.06. Однако, отчет показывает, что на Основном складе по счету 10.6 – 1 упаковка Бумаги «Снегурочка», а на Производственном складе – 25 упаковок. Поэтому счет учета должен быть 10.01:

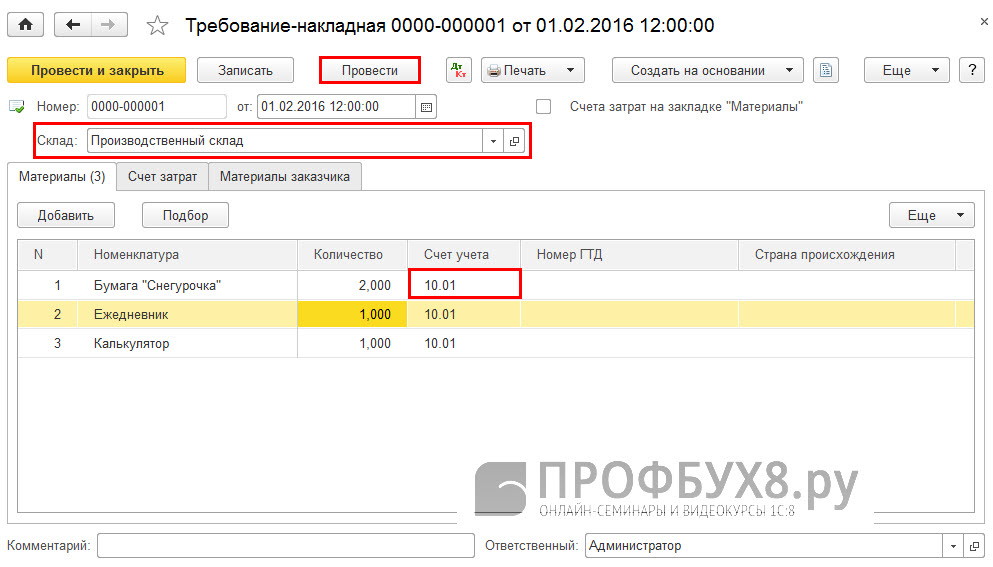

Вносим исправления в документ Требование-накладная:

Нажимаем кнопку Провести . На экране: документ проведен:

На сайте ПРОФБУХ8 Вы можете посмотреть другие наши бесплатные статьи и материалы по 1C 8.3 (8.2) Бухгалтерия 3.0:

Вам будет интересно: