Рейтинг: 4.3/5.0 (1863 проголосовавших)

Рейтинг: 4.3/5.0 (1863 проголосовавших)Категория: Бланки/Образцы

Безусловно, деятельность любого предпринимателя и предприятия направлена на получение максимальной прибыли.

Кассовая книга – это документ, где отображаются все расходные и доходные операции наличных денежных средств предпринимателя.

В ходе ведения бизнеса предприниматель обязан неукоснительно соблюдать определенные требования в учете всех поступающих денежных средств.

Такой формой учета является кассовая книга, являющаяся обязательным документом для каждой фирмы в определенных случаях, описанных ниже.

Заполнение кассовой книги

Итак, кассовая книга должна быть заведена в обязательном порядке для индивидуального предпринимателя в следующих случаях:

Как следует из перечня условий, ведение такой формы учета денежных средств обязательно практически для всех индивидуальных предпринимателей, потому что малая доля бизнесменов пользуются исключительно безналичными операциями и банковскими картами.

Рассмотрим понятие кассовой книги.

Кассовая книга – это документ, где отображаются все расходные и доходные операции наличных денежных средств предпринимателя.

В таком документе обязательно должна содержаться информация обо всех зачислениях от поставщиков, клиентов, о выдаваемых денежных средствах бизнесменом подрядчикам, кредиторам и так далее.

Конфигурация кассовой книги имеет унифицированный характер, что существенно облегчает ее заполнение.

Однако необходимо соблюдать следующие требования по ее оформлению:

Ведение кассовой книги означает соблюдение ип и фирмой кассовой дисциплины

Каждый лист в кассовой книге делится на две части. В первой части содержится сама кассовая книга, во второй находится отчет кассира.

Если должность кассира в фирме отсутствует, то предприниматель самостоятельно заполняет обе части.

Порядок ведения кассовой книги в электронном видеКнига может вестись в электронном формате и в бумажном виде.

Электронный формат предусматривает использование различных программных продуктов, которые автоматизируют весь бухгалтерский учет на предприятии.

Таким форматом пользуется абсолютное большинство фирм и индивидуальных предпринимателей. Рассмотрим подробнее указанные способы заполнения кассовой книги.

При ведении кассовой книги электронным способом, кассиру необходимо в начале каждого последующего рабочего дня приготовить два одинаковых листа, содержащие «Вкладной лист кассовой книги» и «Отчет кассира» соответственно.

В них должны быть указаны:

Кассир обязан проверить все цифры, наименования документов, реквизитов на распечатках, затем только подписать их

Хранение вкладных листов в кассе должно быть равно одному году.

В бухгалтерию передается отчет кассира, содержащий все расходные и приходные кассовые ордера.

По мере необходимости вкладные листы прошиваются, подвергаются опечатыванию. Такую процедуру делают в конце года в обязательном порядке.

Руководитель и главный бухгалтер заверяют кассовую книгу, указывают общее количество листов.

Порядок ведения кассовой книги в бумажном виде

В ручном способе ведения кассовой книги документ заводится на определенный промежуток времени, исходя из числа операций.

Нумерация листов в книге происходит перед ее использованием.

Руководитель и главный бухгалтер, как и в электронном способе, заверяют ее и указывают общее количество листов на самой последней странице.

Затем кассовая книга подвергается прошивке и опечатыванию посредством мастичной или сургучной печати.

Ведение кассового документа полностью находится под контролем главного бухгалтера

Самостоятельно произвести оформление кассовой книги фирмы не является особо сложным делом, однако для осуществления такого процесса требуются дополнительные документы.

Этими документами являются:

Их формы, также утверждены и имеют свои особенности эксплуатации в обязательном порядке физическими и юридическими лицами.

Заполняя графы в кассовой книге, нужно опираться на данные ордера, которые необходимо прикреплять ко второй части кассового документа, то есть к отчету кассира.

Обязательный характер носит заполнение графы «остаток на конец дня», где суммируются все финансовые средства в кассе, взятые по данным приходно-кассовых ордеров.

Если за день не произошло поступлений наличных денег в кассу, либо не было произведено операций по выдаче средств из кассы, надобность заполнять журнал за день отпадает.

Образец заполнения кассовой книгиРассмотрим заполнение кассовой книги на конкретном примере: ТОО «АБС».

В обложке кассовой книги, согласно законодательству о ведении бухгалтерского учета, содержится следующая информация:

Далее идут страницы самой кассовой книги.

Допустим, были совершена кассовая операция 10 октября 2013 года. На листе указываем номер листа «3».

Сначала вписываем остаток на начало дня – 10 000 рублей. Так как деньги были выданы в подотчет командированному лицу Андрееву Г.А. в размере 5 000 рублей, значит, в номере документа вписываем номер расходно-кассового ордера – 125.

Затем в графе «От кого получено или кому выдано» вписываем фамилию Андреев Г.А. Указываем номер корреспондирующего счета – 71. Графа «Приход» остается пустой, а в графе «Расход» указываем сумму – 5 000 рублей.

Если операций за день больше не было, то в пустой части листа ставим «Z» на весь лист

В графе «Итого за день» указываем расход 5 000 рублей. В графе «Остаток на конец дня» ставим указываем 5 000 рублей. В пустых графах ниже ставим «X».

Указываем фамилию кассира, ставим подпись.

Далее указывается и проверяется число документов: в нашем случае «ноль» приходных и «один» расходный бухгалтером ТОО. Вписывается его фамилия, ставится подпись.

Подборка наиболее важных документов по запросу Как сшивать кассовую книгу (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Как сшивать кассовую книгуТиповая ситуация: Как вести кассовую книгу? (для бюджетной организации)

(Издательство "Главная книга", 2016) Минимум раз в год распечатанные листы кассовой книги надо прошить, указав на обороте последней страницы их общее количество. Затем на этой странице ставят свои подписи главный бухгалтер и руководитель учреждения и проставляется печать учреждения.

Документ доступен: в коммерческой версии КонсультантПлюс

Статья: Нужная всегда

(Матвеева Н.С.)

("Бюджетный учет", 2012, N 9) Ведется единая Кассовая книга по наличным денежным средствам и по денежным документам со сквозной нумерацией листов. Операции с денежными документами отражаются на отдельных листах Кассовой книги.

Документ доступен: в коммерческой версии КонсультантПлюс

Судебная практика. Как сшивать кассовую книгуПостановление ФАС Северо-Западного округа от 03.02.2014 N Ф07-4939/2011 по делу N А13-6927/2010

Требование: О привлечении к субсидиарной ответственности по обязательствам должника руководителя и учредителя и о взыскании с них денежных средств.

Обстоятельства: Признаны недействительными договоры купли-продажи нежилых помещений в связи с их продажей по цене в два раза ниже рыночной. В ходе исполнительного производства денежные средства с покупателя не были взысканы.

Решение: Требование удовлетворено частично, поскольку подтверждено причинение должнику убытков действиями указанных лиц. В оставшейся части требований не подтверждена причинная связь между действиями указанных лиц и убытками. Суды отклонили довод конкурсного управляющего о неправомерности траты полученных от продажи квартир денежных средств в размере 5 170 186 руб. так как пришли к обоснованному выводу о невозможности достоверно установить факт утраты отдельных листов кассовой книги по вине Савеловой И.А. или Варги Н.И. а следовательно, и доказать совершение указанными лицами растраты денежных средств в размере 5 170 186 руб.

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Постановление ФАС Волго-Вятского округа от 27.02.2010 по делу N А28-7412/2009

В удовлетворении искового требования о взыскании неосновательного обогащения, возникшего в результате получения ответчиком денежных средств по расчетным кассовым ордерам в период выполнения им обязанностей коммерческого директора, отказано правомерно, так как факт расходования ответчиком денежных средств на заявленную истцом сумму и факт их присвоения (неосновательного обогащения) материалами дела не доказаны. Заявитель жалобы указывает на то, что в материалы дела представлены подлинные бухгалтерские документы, в том числе и сшитые в установленном порядке машинограммы кассовой книги истца за 2004 - 2008 годы, в связи с чем вывод суда первой инстанции о непредставлении суду кассовой книги необоснован. Суды правомерно не приняли во внимание признание ответчиком в отзыве на исковое заявление факта получения им подотчетных денежных средств, использование части этих денежных средств в целях передачи в кассу другого предприятия и получения заработной платы за период с мая 2005 года по декабрь 2006 года.

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

28 сентября 2015, просмотров: 3076, Раздел: Документы

До недавнего времени всех интересовал вопрос, как сшивать кассовую книгу – порядок ведения должен был знать как индивидуальный предприниматель, так и юридическое лицо. Но с лета 2014 года порядок ведения кассовой книги индивидуальных предпринимателей больше не беспокоит.

До недавнего времени всех интересовал вопрос, как сшивать кассовую книгу – порядок ведения должен был знать как индивидуальный предприниматель, так и юридическое лицо. Но с лета 2014 года порядок ведения кассовой книги индивидуальных предпринимателей больше не беспокоит.

Прежде всего, давайте разграничим понятия кассового аппарата и кассовой книги. Аппарат – это специальная машинка, которую используют для учета поступления наличных средств. Иногда его заменяют специальными бланками.

Кассовая книга — это документ, в котором фиксируются все движения средств на предприятии. То есть даже если у вас нет кассового аппарата, кассовая книга должна быть обязательно, независимо от типа налогообложения.

Как уже отмечалось, индивидуальный предприниматель может не вести книгу, но он все равно должен формировать ведомости по учету движения средств. А вот юридические лица должны четко придерживаться установленного порядка ведения кассовой книги.

То есть контролирующие органы не должны штрафовать индивидуального предпринимателя за отсутствие книги, но он вправе вести ее самостоятельно, если ему это удобно.

Книга имеет стандартный вид, поэтому заполнение тоже должно быть стандартным. Порядок ведения кассовой книги обязывает указать на титульном листе реквизиты предпринимателя или ООО и период, когда книга будет вестись. Но в течение года можно использовать не больше года. Вам потребуется пронумеровать все страницы, у казать в ее конце их количество, а также прошить кассовую книгу.

Для заполнения книги предусмотрены разные порядки в соответствии с формой предпринимательства. Так, обычный порядок соблюдают юридические лица, не включая банки. А малые предприятия и индивидуальные предприниматели ведут ее по упрощенному порядку (УСН).

Книга должна быть подписана кассиром и бухгалтером. Но если предприниматель сам проводит все операции, то можно ограничиться его подписью. Агентская деятельность учитывается отдельными ордерами.

Ведется книга на основании таких документов:

• расчетно-платежная ведомость для учета работы и зарплаты сотрудников;

• ведомость по зарплате;

• кассовая книга ;

• кассовые ордеры;

• документ учета движения средств за день.

В документы можно вносить правки, но возле каждой надо ставить подпись и дату, когда были внесены исправления.

В связи с новыми правилами книга заполняется так:

1. Допускается ведение кассовой документации в электронном формате, но без исправлений.

2. Второй лист книги не заполняется.

3. Единый приходный кассовый ордер можно заполнить на основании БСО, а не только лишь дневной контрольной ленты кассового аппарата.

4. Нет необходимости прописывать сумму наличных в кассовом ордере.

5. Чтобы работник получил деньги, он должен написать заявление с указанием суммы, срока выдачи средств, подписи директора и даты.

6. По-прежнему надо указывать в ведомостях, что средства депонированы, но не надо вести их реестр..

Правила оформления книги:

• наименование ООО или ИП на титульном листе с указанием периода ведения;

• на каждом листе ставится дата его заполнения (полная);

• данные ячейки «остаток средств на начало рабочего дня» заполняются на основании данных ячейки «остаток средств на конец дня», заполненных вчера;

• при наличии кассовых ордеров надо заполнить 1-5 столбцы:

1. номер ордера;

2. инициалы и фамилия получившего или сдавшего кассу;

3. заполняется организациями;

4. в двух следующих указываются приход и расход;

5. в поле «перенос» ставится общая сумма прихода и расхода;

• в незаполненных ячейках ставят прочерк;

• в «итого за день» указывается приход и расход за день цифрами;

• в «остаток на конец дня» ставится сумма остатка наличных, который рассчитывается так: ОНД+СПД-СРД (ОНД – остаток денег в начале дня, СПД – размер прихода за день, СРД – размер расхода за день);

• подпись кассира и бухгалтера или руководителя;

• количество ордеров.

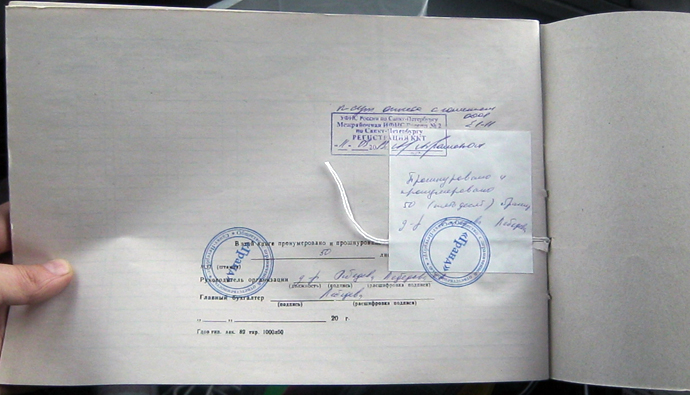

После того, как листы будут пронумерованы, необходимо сшить кассовую книгу, заверить ее печатью, подписями бухгалтера, директора. Обязательно в конце указать прописью и цифрами количество листов.

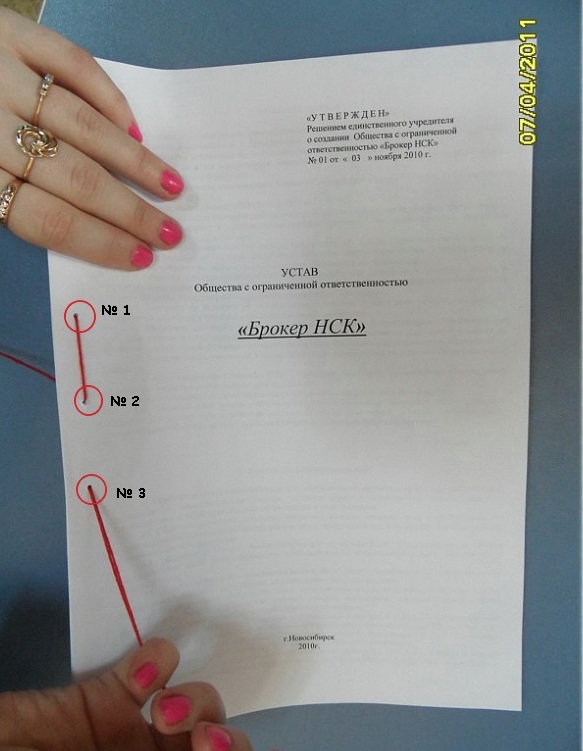

Сшивать кассовую книгу надо так:

• указать период ведения книги, проверить наличие всех страниц;

• пронумеровать листы;

• прошить книгу иголкой и ниткой так, чтобы концы нитки оказались на последней странице, связать их и приклеить к листу чистыми бумажными прямоугольниками;

• приклеить отдельный фрагмент бумаги с указанием количества пронумерованных и прошитых страниц, заверенных печатью листов и поставить подпись руководителя и бухгалтера.

Если вопрос, как прошить кассовую книгу решается просто, то в связи с новыми правилами появились некоторые особенности ведения книги. Если книгу ведет индивидуальный предприниматель, он не должен заполнять поле «номер корреспондирующего счета». Также он не обязан фиксировать лимит остатка наличных, в отличие от юридического лица. Это же может не делать малое предприятие, то есть то, которое имеет не более 100 сотрудников и выручку не больше 400 млн за год.

Хоте при выдаче заработной платы это правило не действует. Тем более, что ликвидировать сумму выше указанной можно в течение пяти дней.

Юридическое лицо обязано оформлять расходные и приходные ордера, учитывать все движение средств. Индивидуальные предприниматели могут этим не заниматься.

Правда, по новым правилам юридическим лицам гораздо проще вести кассовые документы. Единственное, чего не коснулись изменения – вопроса, как сшивать кассовую книгу – порядок ведения остался прежним.

Сделай доброе дело, поделись с друзьями:

В конце рабочего дня кассир, в обязанности которого входит ведение кассовой книги, составляет отчет и сдает наличные средства в бухгалтерию. В Арбитражной практике также имелись решения судов в пользу предпринимателей, которые при совершении операций с наличными средствами не заполняли кассовую книгу. Образцы заполнения книги доходов и расходов - УСН, ОСНО, Патент.

Если кассовая книга заполняется на бумажном носителе записи в ней нужно вести в двух экземплярах через копировальную бумагу чернилами или шариковой ручкой.

Страница кассовой книги состоит из двух одинаковых по заполнению частей — вкладного листа и отчета кассира. Сшиваете один экземпляр кассовой книги в конце года, как вы говорите - вкладные листы.

Согласно законодательству нашей страны и требованиям, установленным Центральным банком, все организации, осуществляющие свою деятельность на территории России, должны в обязательном порядке ввести учет кассовых операций.

В случае ведения кассовой книги на бумажном носителе, все листы должны быть строго пронумерованы. Бухгалтер также подписывает лист из книги.

Образец заполнения данной книги предусматривает два варианта – с вертикальным и горизонтальным заполнением страниц.

В поле "Остаток на начало дня" табличной формы переносится сумма остатка на конец предыдущего дня. С начала периода все листы кассовой книги нумеруются. Информация об общем количестве листов кассовой книги заверяется подписями главного бухгалтера и руководителя компании. Ведение кассовой книги облегчает подсчет денежных средств, оприходованных в кассе, либо выданных в течение дня.

В строке "итого за день" указывается цифрами в рублях и копейках отдельно итоговая сумма прихода и расхода за день.

С 1 июня 2014 г. когда люди чаще интересовались косметикой skin79 официальным сайтом, согласно Указания ЦБ РФ № 3210-У устанавливается новый порядок ведения кассовых операций 2014. У предпринимателя или организации допускается одна кассовая книга.

Ответственность кассира подтверждается его подписью, далее отчетные листы отдаются в бухгалтерию под подпись, а вкладные остаются непосредственно в кассе.

Основы кассовой дисциплины для ООО и ИП — оформление приходного кассового ордера.

Здесь размещен образец кассовой книги, содержащей по одному листу на день. Для этого используется специальная программа – книга отображается на мониторе, в нее вносится информация, затем она может быть легко распечатана.

В графе "Остаток денежных средств на конец дня" рассчитывается сумма остатка в кассе, полученная сложением остатка денежных средств на начало дня и поступлений за день за минусом суммы произведенных расходов. Указываем номер корреспондирующего счета – 71. Для электронной книги допустимо оформление в каждый квартал, а не за год. Отчеты и прилагающиеся документы отправляют в бухгалтерский отдел.

В связи с тем, что существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу. разберемся, зачем это надо делать.Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу .

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — Постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец нафото и сама инструкцияпредставлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т.е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

Важно! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу. детально будет рассказано в следующей части статьи.

Как прошнуровать кассовую книгу: инструкцияРазберем пошагово, как сшиватькассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

На представленном ниже фото наглядно показано, как сшивается кассовая книга (образец способа сшивания, который был подробно описан выше).

Важно! В отличие от журнала кассира-операциониста кассовую книгу не требуется регистрировать в ИФНС.

Как сшить кассовую книгу: образец

Разберем пошагово, как сшивать кассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

Пошаговая инструкция:

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыBoss-Consult > Бухгалтерия > Документация > Как вести кассовую книгу в бумажном виде для ООО и ИП

Как вести кассовую книгу в бумажном виде для ООО и ИП

Оформление и ведение кассовой книги может понадобиться для разных субъектов хозяйственной деятельности — как для индивидуальных предпринимателей, так и для организаций. Если из двух доступных форм ведения книги — электронной и бумажной — выбирается последняя, то нужно знать основные правила ее заполнения и оформления.

Порядок ведения кассовой книгиКассовая книга — это важный документ ООО и ИП. которые в своей работе имеют дело с поступлением наличных денежных средств. При ее ведении нужно руководствоваться следующими основными правилами:

Под итоговой суммой ставится подпись кассира или другого лица, ответственного за ведение книги. Также рассчитанные показатели каждого дня проверяются главным бухгалтером предприятия, что и подтверждается его подписью в конце листа.

Перечисленные правила касаются скорее организационных моментов, связанных с ведением книги. Далее стоит более подробно рассмотреть порядок ее оформления.

Правила оформления кассовой книги При ведении кассовой книги в электронном виде все данные в нее вносятся на компьютере, распечатывать в конце отчетного периода книгу не нужно. Особых сложностей в заполнении такой книги нет, поэтому более подробно стоит рассмотреть именно бумажный вариант.

При ведении кассовой книги в электронном виде все данные в нее вносятся на компьютере, распечатывать в конце отчетного периода книгу не нужно. Особых сложностей в заполнении такой книги нет, поэтому более подробно стоит рассмотреть именно бумажный вариант.

Существует два способа ведения кассовой книги в таком формате:

1. Покупается уже готовая книга (например, напечатанная в типографии). Стандартная книга такого рода сделана в виде журнала и обычно имеет 50 или 100 листов.

Если одной книги будет для текущего календарного года недостаточно, необходимо завести новую и продолжить фиксировать операции уже в ней. В этом случае на титульном листе новой книги нужно указать тот период времени, за который в книгу вносятся операции. После окончания года нужно заводить новую книгу, даже если в старой еще остались листы.

Все листы в журнале делятся на два вида:

Оба вида листов должны иметь одинаковую нумерацию и содержать идентичные данные. После заполнения вкладной лист остается в книге, а отрывной кассир сдает в бухгалтерию. Этот лист является его отчетностью и подлежит сдаче наряду с другими документами: ПКО, РКО, ведомостями на оплату и т. п.

2. Готовятся электронные листы книги, после они распечатываются и заполняются ответственным лицом. Эти листы могут быть заполнены как от руки, так и на компьютере (в последнем случае они распечатываются уже после заполнения).

Нумерация листов — сквозная, они проставляются с начала года в порядке возрастания. Также необходимо указывать общее количество листов за каждый месяц и итоговое годовое значение.

Исправления в кассовой книгеПри любом способе ведения в книге не допускаются какие-либо помарки или исправления. Если при заполнении книги была допущена ошибка, есть два способа внесения изменений:

В последнем случае лицо, которое допустило ошибку (кассир) составляет рапорт на имя главного бухгалтера или директора. Далее назначается специальная комиссия, ответственная за внесение в кассовую книгу исправлений. После того как коррективы будут сделаны, кассир составляет соответствующую справку — с указанием допущенных ошибок и внесенных исправлений.

При изменении данных в кассовой книге нужно неукоснительно соблюдать все установленные требования. В противном случае сотрудники налоговой инспекции в ходе проведения проверки могут обнаружить имеющиеся нарушения и оштрафовать предприятие. Однако при этом стоит учитывать, что право на штраф есть только в том случае, когда выявленное нарушение и дата проверки имеют разницу во времени не более двух месяцев.

Титульный и вкладной листы кассовой книгиТитульный лист кассовой книги, как и у большинства других документов, содержит информацию о субъекте предпринимательской деятельности. На нем должно быть указано:

Что касается вкладного листа, то он представляет собой документ со строго обозначенными графами, в каждую из которых вносится соответствующая информация. На вкладном листе указываются остатки денежных средств на начало дня и данные из кассовых ордеров: их номера и суммы поступлений или расходов. Причем сумма должна вноситься в виде целых чисел — в рублях без копеек. Далее подсчитывается общая сумма совершенных операций и итог на конец дня.

Образец заполнения кассовой книгиЧтобы лучше понять, как правильно вести кассовую книгу, стоит ознакомиться с образцом ее ведения.

Образец заполнения кассовой книги можно бесплатно скачать по ссылке: бланк .

Как правильно рассчитать отпускные при увольнении работника, читайте у нас .

Как сшивать кассовую книгу?При ведении кассовой книги важным моментом является не только ее правильное заполнение, но и соблюдение всех требований оформления бухгалтерской документации. В первую очередь это касается прошивания листов и их скрепления.

Порядок сшивания листов кассовой книги также зависит от того, каким способом она ведется:

1. Купленная в типографии книга сшивается сразу. Перед началом ее заполнения необходимо:

2. Книга, распечатанная на компьютере, прошивается в конце года. В течение года кассир или бухгалтер заполняет распечатанные листы и хранит их в отдельной папке, а после — сшивает по тем же правилам, что и готовую книгу (с указанием количества страниц, печатью и подписями руководителя и главного бухгалтера).

При ведении и оформлении кассовой книги стоит помнить о нескольких важных моментах:

Смотрите также видео о том, как правильно заполнять кассовую книгу:

Статьи по теме: