Рейтинг: 4.0/5.0 (1920 проголосовавших)

Рейтинг: 4.0/5.0 (1920 проголосовавших)Категория: Бланки/Образцы

Специальные декларации по амнистии капиталов теперь будут принимать в соответствии с методическими рекомендациями Федеральной налоговой службы. Появление таких рекомендаций означает, что как у налоговых органов, так и у самих физических лиц, желающих задекларировать свои капиталы и имущество, возникли вопросы, требующие дополнительных разъяснений.

С 1 июля 2015 года стартовала декларационная кампания по амнистии капиталов. В связи с этим, Федеральная налоговая служба разработала и утвердила форму специальной декларации и предоставила возможность заполнять ее непосредственно на сайте ФНС в личном кабинете налогоплательщика. Такая декларация направляется в любой выбранный территориальный орган налоговой службы или непосредственно в ФНС, лицами, которые желают легализовать свои капиталы и имущество и вернуть их в российское правовое поле.

Именно для таких случаев налоговая служба и опубликовала в письме от 25.06.2015 N ОА-4-17/11035 методические рекомендации, устанавливающие единый порядок приема и учета специальных деклараций, представляемых физлицами в рамках добровольного декларирования капиталов.

Материалы по теме

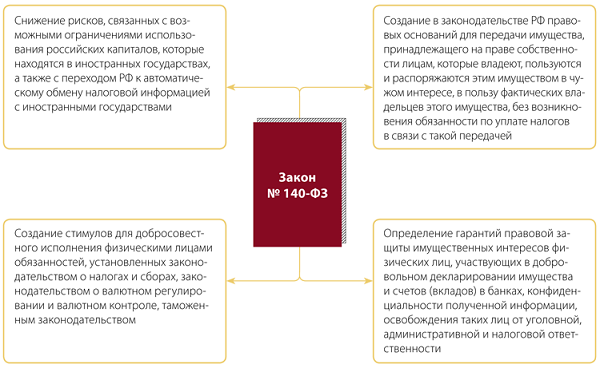

8 июня 2015 года был принят Федеральный закон № 140-ФЗ о добровольном декларировании физическими лицами активов и счетов (вкладов) в банках. получивший известность, как «закон об амнистии капиталов». Этим законом всем желающим гражданам, налоговым резидентам РФ дали право на вывод своих капиталов и имущества из тени. В первую очередь, по задумке законодателей, это касалось зарубежной недвижимости и счетов в иностранных банках, которые имеют многие российские состоятельные граждане. Зачастую такие активы были оформлены не на их фактического владельца, а на третьих лиц. Поэтому в специальной декларации разрешили указывать имущество, оформленное на номинальных граждан и организации, но фактически принадлежащее декларанту. При этом после подачи и проверки такой декларации все такое имущество переходит под юрисдикцию фактического владельца.

Власть пообещала полный иммунитет от налогового и уголовного преследования всем декларантам, легализовавшим доходы, полученные до 1 января 2015 года. Сведения из специальной декларации не могут служить поводом для проведения налоговых или иных проверок, и являются строго конфиденциальными. Кроме того, налоги на такое имущество и капиталы взыскивать также не будут. Соответствующие поправки были внесены и в Налоговый кодекс РФ. Все это, а также требования к оформлению и подаче специальной декларации, в итоге нашло отражение в методических рекомендациях налоговиков.

Материалы по теме

Специальную декларацию можно представить в ФНС один раз. Уточнение, указанных в ней данных не допускается. Повторная подача предусмотрена только в том случае, если в приеме первой декларации, по каким-либо причинам было отказано. Кроме того, в самой декларации не допускаются никакие уточнения и поправки. Если налоговая служба отказывает декларанту в приеме документа, она должна дать письменный отказ с подробным объяснением причин, по которым декларация не была принята.

Выход письма ФНС позволяет сделать вывод, что закон № 140-ФЗ наконец начал работать де-факто. Поскольку именно в рекомендациях содержатся ответы на наиболее актуальные вопросы, возникающие в связи с амнистией капиталов - как у налоговиков, так и непосредственно у декларантов.

Хотя официальной статистики о количестве предоставленных специальных деклараций пока нет, можно предположить, что многие граждане используют предоставленную им законом возможность и легализуют свое имущество. Ведь это позволит открыто использовать нажитые средства, инвестируя их как в российскую экономику, так и в собственный бизнес. Наш портал продолжит следить за ходом амнистии капиталов.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ФНС России разработала программное обеспечение для заполнения специальной декларации в рамках программы добровольного декларирования имущества. Об этом сообщается на официальном сайте ведомства.

ФНС России разработала программное обеспечение для заполнения специальной декларации в рамках программы добровольного декларирования имущества. Об этом сообщается на официальном сайте ведомства.

Программное обеспечение является для пользователей бесплатным. С помощью такого программного обеспечения декларанты могут заполнить печатную форму декларации. Затем необходимо будет распечатать ее и представить в налоговый орган на бумажном носителе.

Напомним, 8 июня 2015 года вступил в силу Федеральный закон от 8 июня 2015 г. № 140-ФЗ "О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации ". Документом в целях обеспечения правовых гарантий сохранности капитала и имущества физических лиц, защиты их имущественных интересов, в том числе за пределами России, введен механизм добровольного декларирования активов, счетов и вкладов в банках.

Так, с 1 июля по 31 декабря 2015 года россияне могут задекларировать свое имущество (недвижимость, ценные бумаги, контролируемые иностранные компании, банковские счета), включая контролируемое через номинальных владельцев. В частности, речь идет об имуществе, вывезенном из России с нарушениями налогового, валютного и таможенного законодательства. При этом декларантам гарантируется освобождение от налоговой, административной и уголовной ответственности за деяния, связанные с приобретением или использованием задекларированных объектов имущества, если такие деяния совершены до начала 2015 года. Кроме того, будет обеспечена защита декларируемых сведений (налоговая тайна), а сведения из декларации не будут использоваться в качестве доказательств правонарушений, совершенных до 1 января 2015 года. Также предусмотрена возможность передачи имущества от номинального владельца фактическому без налоговых последствий.

Согласно Порядку заполнения формы специальной декларации. форма декларации на бумажном носителе заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета. Также декларация может быть подготовлена с использованием программного обеспечения.

Граждане могут представить декларацию непосредственно в ФНС России либо в налоговые органы по месту своего жительства или пребывания.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

18 июня, 2015 - 12:29

Специалисты Налоговой службы разработали бесплатное программное обеспечение для заполнения специальной декларации в рамках добровольного декларирования имущества. (Федеральный закон «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации» от 08.06.2015 № 140-ФЗ). Программное обеспечение размещено на сайте nalog.ru (версия 4.41 изменения 3).

Программа добровольного декларирования будет действовать с 1 июля по 31 декабря 2015 года. Цель программы - в обеспечении правовых гарантий сохранности капитала и имущества физических лиц, защите их имущественных интересов, в т.ч. за пределами России; создании стимулов для добросовестного исполнения обязанностей, установленных законодательством о налогах и сборах.

Налогоплательщики могут задекларировать имущество (недвижимость, ценные бумаги, контролируемые иностранные компании, банковские счета), в т.ч. контролируемое через номинальных владельцев.

Принятый закон предоставляет декларантам следующие гарантии:

Декларация представляется в налоговый орган на бумажном носителе декларантом лично либо через уполномоченного представителя. Форма декларации заполняется от руки либо распечатывается на принтере. При этом, печатная форма декларации может подготавливаться с использованием программного обеспечения.

Физические лица вправе представить декларацию непосредственно в ФНС России либо в налоговые органы по месту жительства (месту пребывания) декларанта.

Для получения налоговой амнистии нужно до 31.12.2015 подать специальную декларацию. Ее нужно сдать в налоговую инспекцию по месту жительства (прописке), а если такового в РФ нет – по месту пребывания. В Вашем случае в декларации должен быть заполнен лист Б.

Из статьи журнала «Российский налоговый курьер» № 13-14, Июль 2015

С 1 июля 2015 года проводится амнистия капиталов физлиц

Ольга Авадимян ,

главный бухгалтер ООО «Камабурмаш»:

«В условиях кризиса закон поспособствует улучшению экономической ситуации»

С 8 июня текущего года вступил в силу закон об амнистии капиталов физических лиц (Федеральный закон от 08.06.15 № 140-ФЗ ), который позволяет физлицам добровольно задекларировать свои активы и счета в банках. А также оформить в собственность имущество, ранее оформленное на номинальных владельцев (при этом операции по передаче имущества освобождаются от налогообложения).

С 1 июля по 31 декабря текущего года можно представить в инспекцию декларацию с указанием сведений об имуществе, участии в российских и иностранных организациях, контролируемых иностранных компаниях. В отношении таких сведений действует режим налоговой тайны. Участники программы декларирования также освобождаются от уголовной, административной или налоговой ответственности.

Важный момент: подать декларацию можно только один раз. Представить повторную или уточненную декларацию нельзя (если только декларация не представляется повторно в связи с ранее выданным отказом в ее приеме).

Инспекторы не вправе отказать в принятии декларации, если одновременно соблюдаются несколько условий. Декларант выполнил все требования к форме и порядку представления декларации, опись документов соответствует фактическому наличию всех прилагаемых к декларации документов, каждый лист декларации подписан декларантом, при подаче декларации физлицо предъявило удостоверяющий личность документ и декларация представлена по месту жительства (месту пребывания) либо в федеральный орган исполнительной власти.

При несоблюдении хотя бы одного из условий налоговики выдадут письменный отказ.

Из рекомендации Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как физлицу легализовать скрытые активы, счета и вклады

До конца 2015 года есть возможность амнистировать российские и зарубежные скрытые активы, банковские счета и вклады. Достаточно их задекларировать. Тем, кто решится это сделать, государство гарантирует, что освободит их от уголовной, административной и налоговой ответственности и преследования. При этом использовать легализованные таким способом активы, счета и вклады в банках можно будет свободно. Права на задекларированные объекты не ограничат. Всю представленную информацию сохранят в тайне. Такие условия для амнистии прямо предусмотрены Законом от 8 июня 2015 г. № 140-ФЗ .

Читайте в этой рекомендации о том, кто может получить амнистию, по каким именно активам и что понадобится для этого сделать.

Кто может получить амнистию

Задекларировать активы и счета и в итоге получить амнистию вправе любой россиянин, иностранец и даже тот, у кого вовсе нет гражданства. Неважно, есть у человека статус налогового резидента России или нет.

Это следует из пункта 1 части 1 статьи 2 Закона от 8 июня 2015 г. № 140-ФЗ.

Вот полный перечень сведений об имуществе и прочих активах, которые можно заявить в специальной декларации (заявителя называют декларантом):

Виды активов и сведений, по которым можно получить амнистию

Собственное имущество:

– недвижимость, включая земельные участки;

– транспортные средства;

– ценные бумаги, в том числе акции;

– доли участия и паи в уставных (складочных) капиталах российских и иностранных организаций.

Заявить можно не только собственность. Речь идет также и об активах, которые оформлены за рубежом на другое лицо – номинального собственника, но распоряжается имуществом все равно декларант. Для этого заключают особый договор

Пункт 1 части 1 статьи 3

и подпункты 3 и 4 пункта 1 статьи 2 Закона от 8 июня 2015 г. № 140-ФЗ

Сведения об участии в иностранных компаниях на дату подачи декларации. Речь идет об организациях и структурах без образования юрлица, в которых декларант прямо участвует или которыми управляет, владеет их акциями, долями и (или) паями

Пункт 2 части 1 статьи 3 Закона от 8 июня 2015 г. № 140-ФЗ

Открытые на дату подачи декларации счета и вклады в банках за пределами РФ, о которых человек обязан был уведомить налоговую инспекцию по месту учета

Пункт 3 части 1 статьи 3 Закона от 8 июня 2015 г. № 140-ФЗ,

часть 2 статьи 12 Закона от 10 декабря 2003 г. № 173-ФЗ

Банковские счета и вклады юридических лиц, в капитале которых декларант прямо или косвенно участвует долей более чем 25%. То есть когда декларант выступает бенефициарным владельцем собственника счетов и вкладов

Пункт 4 части 1 статьи 3 Закона от 8 июня 2015 г. № 140-ФЗ и

абзац 13 статьи 3 Закона от 7 августа 2001 г. № 115-ФЗ

Тем, кто задекларирует имущество и счета, государство предоставит несколько видов гарантий:

Однако эти гарантии не безусловны. Есть ограничения.

Освобождение от уголовной, административной и налоговой ответственности

Добровольно задекларировавших свои активы освободят от уголовной, административной и налоговой ответственности за целый ряд правонарушений. Однако гарантия распространяется исключительно на деяния, совершенные до 1 января 2015 года. Это установлено пунктами 1 и 13 статьи 4 Закона от 8 июня 2015 г. № 140-ФЗ. Есть и другие ограничения.

Амнистию получают декларант и все лица, информация о которых есть в декларации. Кроме того, от уголовной и административной ответственности освободят должностных лиц организаций, поименованных в декларации. Например, генерального или финансового директора, главбуха. Все это предусмотрено пунктами 1 и 2 статьи 4 Закона от 8 июня 2015 г. № 140-ФЗ.

Вот перечень правонарушений и деяний, которые амнистируют:

Нарушения, по которым можно получить амнистию

Пункт 3 части 1 статьи 4 Закона от 8 июня 2015 г. № 140-ФЗ

Данные из декларации признают налоговой тайной. То есть доступ к этим сведениям будет только у налоговых инспекторов, они же обеспечат режим хранения. Другим государственным и негосударственным ведомствам и организациям доступ закрыт.

Кроме того, факт подачи декларации и приложений к ней не может стать основанием возбуждать уголовное дело, а также дела об административном или налоговом правонарушении. Данные из декларации или приложений к ней нельзя использовать и в качестве доказательств в делах против декларанта, если, конечно, он сам на этом не настаивает.

Об этом сказано в пунктах 3–6 статьи 4 Закона от 8 июня 2015 г. № 140-ФЗ.

Легализация имущества без налоговых последствий

Операции по передаче задекларированного имущества фактическому владельцу от номинального налогами не облагают. То есть можно не только легализовать имущество, но и без затрат узаконить свое право собственности. Ведь передача имущества от одного собственника другому – это реализация, а значит, даже если она безвозмездная, придется платить налоги. Но только не в отношении активов, указанных в специальной декларации. Это предусмотрено пунктом 7 статьи 4 Закона от 8 июня 2015 г. № 140-ФЗ.

Обо всех счетах и вкладах, открытых в банках за пределами РФ, резиденты обязаны уведомить налоговую инспекцию. Если декларант заявит счета, открытые до 1 января 2015 года, о которых он вовремя не подал уведомление, то его не накажут. Правда, с одним условием. Уведомление все же придется представить, вместе со специальной декларацией .

И хотя, на самом деле, документ представлен с нарушением сроков, его все равно посчитают поданным вовремя. Вдобавок все операции по заявленным счетам сочтут совершенными без нарушений законодательства о валютном регулировании. Речь идет об операциях, которые прошли до начала 2015 года.

Об этом сказано в статье 7 Закона от 8 июня 2015 г. № 140-ФЗ.

Гарантии предоставляют не всегда. Так, если на человека уже заведены дела о преступлениях или правонарушениях, то по декларируемым объектам воспользоваться амнистией не удастся.

Кроме того, от ответственности освободят только по тем деяниям, которые были непосредственно связаны с указанными в декларации объектами и были направлены на:

Такие ограничения прописаны в пунктах 8 и 10 статьи 4 Закона от 8 июня 2015 г. № 140-ФЗ.

Как сдать специальную декларацию

Декларацию сдавайте в налоговую инспекцию по месту жительства (прописке), а если такового в РФ нет – по месту пребывания. Но это не единственный вариант. Сдать декларацию можно и непосредственно в ФНС России. Поступайте так, если не состоите на учете в налоговой инспекции по месту жительства (пребывания) или просто по желанию.

Декларацию подайте на бумаге в двух экземплярах, каждый из которых подпишите собственноручно.

Такой порядок установлен пунктами 4 и 9 статьи 3 Закона от 8 июня 2015 г. № 140-ФЗ.

Сдать декларацию можно лично либо через уполномоченного представителя. Его полномочия подтвердит нотариально заверенная доверенность (ч. 2 ст. 3 Закона от 8 июня 2015 г. № 140-ФЗ ).

Срок подачи декларации ограничен. Ее можно сдать только в период с 1 июля по 31 декабря 2015 года. Именно столько времени отведено на возможность воспользоваться амнистией.

Поскольку декларацию подать можно лишь единожды, стоит сразу четко определиться, какие активы декларировать. Уточненки потом не примут. Только когда на руках есть официальный отказ в приеме декларации, представить ее, убрав недочеты, можно заново. Это закреплено в части 7 статьи 3 Закона от 8 июня 2015 г. № 140-ФЗ.

Общие требования к декларации

Заполнить специальную декларацию можно от руки или печатным способом. И если решили заполнить ее рукописно, то учтите следующие требования для такого способа:

Печатным способом декларацию проще всего заполнить с помощью специальной программы. Ее можно скачать прямо с сайта ФНС России .

Заполняйте декларацию на одной стороне листа. Двухсторонняя печать бланка запрещена.

Страницы 001 и 002 обязательные. Остальные листы заполняйте лишь, когда декларируете какое-то имущество или счета. Общее правило таково: на каждый объект заполняется отдельный Лист декларации. Если его не хватает, то оставшуюся информацию заносят в новый Лист. Обычно все сведения указывают на русском языке. Для Листов, в которых указывают номинального владельца, заполните Лист Г. Везде, где хотите указать дополнительную информацию, дополнительно приложите Лист И. Оба вспомогательных листа («Г» и «И») подкладывайте сразу за листом, информацию в котором дополняете.

К декларации приложите:

Об этом сказано в пунктах 1–7 статьи 3 и статье 5 Закона от 8 июня 2015 г. № 140-ФЗ.

В поле «Сведения о декларанте» укажите полностью фамилию, имя, отчество, без сокращений. Сверьтесь с паспортом или другим документом, удостоверяющим личность. Иностранцы могут заполнить эти сведения, используя буквы латинского алфавита.

В поле «ИНН» проставьте код, который указан в вашем свидетельстве о постановке на учет.

Обязательно запишите количество страниц в декларации и листов приложений ней. Если декларацию подает уполномоченный представитель, то посчитайте также и нотариально заверенную доверенность, которая подтверждает его полномочия. Принимая декларацию, налоговый инспектор пересчитает страницы в декларации и листы приложений к ней. Данные должны совпадать, иначе в приеме декларации откажут.

Заверьте Страницу 001 личной подписью. Укажите дату подписи. Если декларацию подает представитель, то расписывается именно он.

Раздел «Сведения о представлении декларации» не заполняйте. Это сделает налоговый инспектор, принимая декларацию.

Такие правила записаны в частях 11–18 Порядка из приложения 2 к Закону от 8 июня 2015 г. № 140-ФЗ.

Заполнив Страницу 001, переходите ко второй.

В разделе «Сведения о декларанте – физическом лице» впишите данные документа, удостоверяющего личность. В поле «Гражданство» запишите код статуса декларанта:

В разделе «Сведения о документе, удостоверяющем личность» укажите:

«Адрес места жительства (места пребывания) на территории Российской Федерации» заполните, если декларант не проживает за рубежом. Тут же в специальном окошке укажите соответствующую цифру:

Когда декларант – иностранец (код 2), он должен указать «Наименование страны гражданства (подданства) для иностранного гражданина» и «Код налогоплательщика или аналог (если имеется) для иностранного гражданина».

Те, кто постоянно проживают за рубежом, заполняют поле «Адрес места жительства в стране постоянного проживания иностранного гражданина (лица без гражданства)».

Эти правила установлены частями 19–24 Порядка из приложения 2 к Закону от 8 июня 2015 г. № 140-ФЗ.

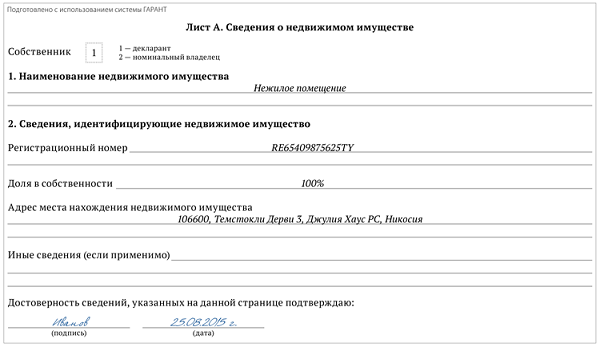

Лист А заполняйте, если декларируете недвижимость. Строки в пункте 2 «Сведения, идентифицирующие недвижимое имущество» заполняйте так:

Все правила установлены пунктами 25–30 Порядка из приложения 2 к Закону от 8 июня 2015 г. № 140-ФЗ.

Этот лист заполните сведениями о ваших транспортных средствах, которыми владеете на дату подачи декларации.

В поле «Сведения, идентифицирующие транспортное средство» впишите такие данные:

Все эти правила прописаны в пунктах 31–35 Порядка из приложения 2 к Закону от 8 июня 2015 г. № 140-ФЗ.

Лист Б заполните, когда прямо участвуете в уставном (складочном) капитале российских и иностранных организаций. То есть владеете акциями, долями и паями в уставных (складочных) капиталах таких организаций на дату представления декларации. Указывать не нужно только данные о контролируемых иностранных компаниях.

Заполнить поле «Сведения об организации, в которой участвует декларант» труда не составит. Достаточно указать все точно, как в Уставе (учредительном договоре). Для иностранных организаций есть несколько особенностей:

В поле «Сведения, идентифицирующие участие в уставном (складочном) капитале» пропишите долю участия в процентах, количество и номинальную стоимость акций. В последнем запись сделайте в валюте, установленной эмитентом.

Записать можно и другую информацию. К примеру, указать категорию или тип акций (ценных бумаг), порядок их учета, лиц, осуществляющих такой учет, и иную информацию.

Такие правила установлены частями 36–43 Порядка из приложения 2 к Закону от 8 июня 2015 г. № 140-ФЗ.

Тут укажите ценные бумаги (кроме акций), которыми владеете на дату подачи декларации.

Если декларируете российские ценные бумаги, поле «Сведения об организации, выпустившей ценные бумаги» заполните согласно учредительным документам. Укажите полное наименование, ОГРН, ИНН и адрес.

Когда декларируете иностранные ценные бумаги, поле «Сведения об организации, выпустившей ценные бумаги» заполняйте в следующем порядке:

В поле «Сведения, идентифицирующие ценные бумаги» пропишите количество и номинальную стоимость ценных бумаг, выраженную в валюте, установленной эмитентом.

Помимо этих сведений, записать в Лист В можно и другие сведения, идентифицирующие ценные бумаги. Например, реквизиты ценных бумаг, если имеются.

Все это установлено частями 44–51 Порядка из приложения 2 к Закону от 8 июня 2015 г. № 140-ФЗ.

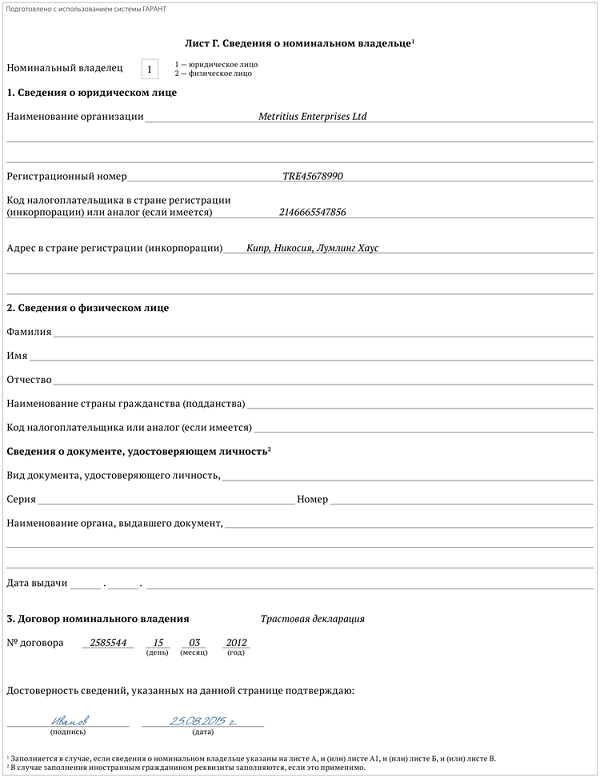

Лист Г особый. Его заполняйте, если на листах А, А1, Б и В указали, что права собственника на имущество принадлежат номинальному владельцу.

В поле «Номинальный владелец» указывайте:

«Сведения о юридическом лице» заполняйте построчно следующими данными:

«Сведения о физическом лице» заполняйте согласно документу, удостоверяющему его личность, построчно:

Заполняя «Сведения о документе, удостоверяющем личность», указывайте:

В поле «Договор номинального владения» пропишите его наименование и реквизиты – дату, а также номер. Если наименования и номера нет, допустимо их не указывать.

Такие правила закреплены частями 52–59 Порядка из приложения 2 к Закону от 8 июня 2015 г. № 140-ФЗ.

Лист Д «Сведения об иностранной организации, признаваемой контролируемой иностранной компанией»

Лист Д заполняйте о контролируемых на дату подачи декларации иностранных организациях. Исключение составляют иностранные организации, долями в которых вы владеете напрямую. Их указывайте в Листе Б.

Начните с полного наименования КИО. Далее заполните «Сведения об организации»:

Поле «Основания признания…» начните заполнять с вида участия. Тут возможно два варианта – косвенное или смешанное участие. Долю указывайте в процентах.

При смешанном участии пропишите сумму из долей прямого и косвенного участия. Укажите основания, на которых контролируете КИО, и наименование, реквизиты документов (если имеются), подтверждающих права.

Вы вправе указать и другие сведения, характеризующие основания признания иностранной организации контролируемой и (или) идентифицирующие такую организацию.

Это установлено частями 60–66 Порядка из приложения 2 к Закону от 8 июня 2015 г. № 140-ФЗ.

Лист Е «Сведения об иностранной структуре без образования юридического лица, признаваемой контролируемой иностранной компанией»

Лист Е заполняйте, если контролируете иностранные структуры без образования юридического лица на дату подачи декларации. Такие структуры называют так же, как и в Листе Д, контролируемыми иностранными организациями (КИО).

«Наименование структуры» – пропишите полное наименование КИО. Если его нет, то укажите информацию, идентифицирующую организационно-правовую форму КИО. Взять эти данные можно из личного закона КИО или его учредительных документов.

Поле «Сведения о структуре» заполняйте в следующем порядке:

В поле «Основания признания…» укажите наименование и реквизиты документов (если имеются), подтверждающих статус декларанта. Дополнительно можно указать цифровой уникальный номер из уведомления о КИО. Указать допустимо и другие сведения, характеризующие основания признания декларанта контролирующим лицом КИО или идентифицирующие такую структуру.

Все это закреплено в частях 67–74 Порядка из приложения 2 к Закону от 8 июня 2015 г. № 140-ФЗ.

Лист Ж «Сведения об открытом счете (вкладе) в банке, расположенном за пределами Российской Федерации»

Лист Ж заполняйте, если хотите задекларировать собственные счета (вклады) в банках за пределами РФ. Те, что открыты на дату представления декларации.

«Реквизиты банка» заполняйте в следующем порядке построчно:

Вот некоторые особенности заполнения поля «Реквизиты счета (вклада)»:

Такой порядок предусмотрен частями 75–79 Порядка из приложения 2 к Закону от 8 июня 2015 г. № 140-ФЗ.

Лист З «Сведения о счете (вкладе) в банке, если в отношении владельца счета (вклада) декларант признается бенефициарным владельцем»

Лист З заполняйте, если декларируете счета и вклады в банке, когда вас признают бенефициарным владельцем их собственника на дату подачи декларации.

В поле «Реквизиты банка» укажите наименование банка, его CODE (SWIFT) или БИК, адрес места нахождения только на русском языке.

«Реквизиты счета (вклада)» заполняйте, указав номер счета (вклада) и дату его открытия. Пропишите «Наименование договора», если оно есть. Все должно совпадать с данными из приложения к декларации. В поле «Реквизиты договора» пропишите номер (если имеется) и дату договора, на основании которого открыт счет (вклад).

В поле «Основания признания декларанта бенефициарным владельцем» перечислите те, что предусмотрены Законом от 7 августа 2001 г. № 115-ФЗ. То есть укажите, что имеете преобладающее участие прямо или косвенно более 25 процентов (запишите, сколько именно) в капитале владельца декларируемого счета или вклада (абз. 13 ст. 3 Закона от 7 августа 2001 г. № 115-ФЗ ).

При этом возможно два варианта.

Вариант 1. Если бенефициарным владельцем вас признают в силу участия в уставном (складочном) капитале организации – владельца счета, укажите тип участия (прямое, косвенное, смешанное), а также размер доли в процентах. В случае смешанного участия в организации показать нужно суммарно доли прямого и косвенного участия в организации.

Вариант 2. Когда бенефициарным владельцем вас признают в силу контроля над организацией – владельцем счета или вклада, укажите объем своих прав. Тех, что связаны с осуществлением контроля. Кроме того, необходимо записать основания контроля в отношении владельца счета (вклада), в том числе наименование и реквизиты документов, подтверждающих предоставление соответствующего объема прав контроля в отношении владельца счета (вклада), конечно, если они имеются.

Это установлено частями 80–85 Порядка из приложения 2 к Закону от 8 июня 2015 г. № 140-ФЗ.

Лист З1 «Сведения о владельце счета (вклада) в банке, в отношении которого декларант признается бенефициарным владельцем»

Лист З1 заполняйте сведениями о владельце счета (вклада) в банке, в отношении которого вас признают бенефициарным владельцем на дату представления декларации. Лист З1 представляйте после соответствующего ему листа З декларации.

В поле «Владелец счета» укажите одну из следующих цифр:

Поле «Сведения о юридическом лице», когда владелец счета (вклада) в банке – российская организация, заполняйте в следующем порядке:

Если владелец счета или вклада – иностранная организация, то поле «Сведения о юридическом лице» заполняйте иначе:

Если сообщаете о владельце счета или вклада – гражданине РФ, то заполняйте поле «Сведения о физическом лице» в следующем порядке:

Когда сообщаете о владельце счета или вклада – иностранце, сведения указывайте построчно:

Это предусмотрено частями 86–92 Порядка из приложения 2 к Закону от 8 июня 2015 г. № 140-ФЗ.

Лист И «Иные сведения, которые вправе раскрыть декларант (в произвольной форме)»

На листе И вы вправе в произвольной форме указать другие сведения в отношении декларируемых объектов, в частности сведения, идентифицирующие указанные объекты и указанных лиц. Тут же можно раскрыть информацию об источниках приобретения (формирования) объектов имущества, источниках денежных средств, находящихся на счетах (вкладах) в банках, сведения о которых представлены в декларации.

Лист И также можно использовать для заполнения декларации от руки в случае, если предусмотренных полей на соответствующих листах декларации недостаточно.

Лист И представляйте после соответствующего листа декларации, в котором указаны сведения об объекте (лице), дополнительные сведения необходимо раскрыть.

Такие правила прописаны в частях 93–96 Порядка из приложения 2 к Закону от 8 июня 2015 г. № 140-ФЗ.

Пример заполнения Специальной декларации. Гражданин РФ декларирует счет, открытый в банке за пределами России

Иванов Андрей Андреевич – гражданин России. В 2014 году открыл в швейцарском банке накопительный счет. Использовал его для собственных накоплений. В установленные сроки ни об открытии, ни об изменении реквизитов счета согласно действующим требованиям уведомление не представлял.

В 2015 году Иванов решил получить по этим деяниям амнистию, добровольно задекларировав свои активы.

Он заполнил три страницы cпециальной декларации. обязательные Страницы 001 и 002 со сведениями о себе, а также лист Ж с данными на счет, открытый в Швейцарии. Дополнительных сведений, помимо предусмотренных в листе Ж, Иванов не указывал и поэтому лист И к нему не заполнял. К декларации он приложил копии документов подтверждающих его права на счет, на его открытие и опись приложений к декларации. Кроме того, он подготовил уведомление об открытии счета, которое вовремя не сдал.

1 июля 2015 года Иванов представил заполненную декларацию. приложения к ней, опись и уведомление об открытии счета в налоговую инспекцию. Декларацию и уведомление приняли. С этого момента считается, что уведомление он подал своевременно, все движения денег по счету оформлены правильно.

Когда в приеме декларации откажут

Налоговые инспекторы не примут декларацию, если:

В результате инспекторы выдадут письменный отказ в приеме декларации с указанием причины.

Если же все требования соблюдены, то отказать в приеме инспекторы не вправе. Тогда на каждой странице декларации и приложений к ней инспектор ставит свою подпись и проставляет отметку о принятии декларации, указав дату и время приема и проставив штамп «Принята». Экземпляр декларации с отметкой о принятии и описи документов и (или) сведений возвращают тому, кто ее подавал.

Такой порядок установлен частями 10–12 статьи 3 Закона от 8 июня 2015 г. № 140-ФЗ.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.