Рейтинг: 4.4/5.0 (1912 проголосовавших)

Рейтинг: 4.4/5.0 (1912 проголосовавших)Категория: Бланки/Образцы

Налоговая декларация 3-НДФЛ содержит несколько разделов и много дополнительных листов. Те, кто впервые столкнулся с заполнением декларации 3-НДФЛ, часто задаются вопросом: какие листы декларации 3-НДФЛ нужно заполнять? Как и с чего начать заполнение декларации? В каком порядке надо заполнять листы декларации 3-НДФЛ?

Для того чтобы помочь найти ответы на эти вопросы мы создали эту небольшую шпаргалку по порядку заполнению декларации 3-НДФЛ.

C чего начать заполнение декларации 3-НДФЛ?В независимости от того, заполняете вы декларацию в компьютерной программе или используете 3-НДФЛ в Excel. начинают заполнять декларацию обычно с титульного листа. Титульный лист в декларации 3-НДФЛ 2014 года состоит из одной страницы и содержит в основном статичную информацию о налогоплательщике, который заполняет декларацию; о налоговом органе, в который декларация подается, здесь указывается год, за который заполняется 3-НДФЛ и т.д.

Какие листы декларации 3-НДФЛ нужно заполнять и в каком порядке?В приведенных примерах показано, какие листы декларации 3-НДФЛ за 2014 год и в какой последовательности нужно заполнять в различных случаях. Нумеровать и располагать уже заполненные листы декларации нужно в обычном порядке. Номера листов по порядку указаны в примерах серым цветом.

В большинстве случаев заполнять все листы декларации не нужно. В зависимости от вашей конкретной ситуации заполняются только определенные листы декларации 3-НДФЛ. Дальше мы предлагаем вам несколько наглядных схем для наиболее популярных случаев, из которых понятно какие листы 3-НДФЛ и в каком порядке следует заполнять. Для каждого из предложенных случаев по ссылке под картинкой вы можете найти подробный образец заполнения декларации 3-НДФЛ. в котором указан не только порядок заполнения листов, но и приведен пример их заполнения с комментариями.

Какие листы и в какой последовательности нужно заполнять в декларации 3-ндфл за 2014 год для получения имущественного налогового вычета при покупке квартиры

При заполнении декларации 3-ндфл за 2014 год для получения имущественного налогового вычета при покупке квартиры заполнение начинается с титульного листа. После этого следует заполнить лист А декларации 3-НДФЛ, в котором указывается сумма полученного за год дохода. Расходы на приобретение квартиры указываются на листе Д1. Теперь можно перейти к заполнению раздела 2. где происходит расчет налоговой базы и итоговой суммы налога подлежащей возврату. Завершается заполнение налоговой декларации 3-НДФЛ отражением рассчитанных ранее сумм в разделе 1 - суммы налога, подлежащие уплате или возврату из бюджета.

Подробный пример и образец заполнения декларации 3-ндфл за 2014 год для получения имущественного налогового вычета при покупке квартиры.

Какие листы и в какой последовательности нужно заполнять в декларации 3-ндфл за 2014 год для получения имущественного налогового вычета при продаже квартиры или машины. находившейся в собственности менее трех лет

При заполнении декларации 3-ндфл за 2014 год для получения имущественного налогового вычета при продаже квартиры или другого имущества, находившегося в собственности менее трех лет заполнение начинается с титульного листа. Подавать декларацию 3-НДФЛ при продаже старых авто, квартир, дач, земельных участков и т.д. находившихся в собственности более трех лет, не обязательно. После этого следует заполнить лист А декларации 3-НДФЛ, в котором указывается сумма полученного дохода от продажи квартиры и другие полученные доходы, если они есть. Полученные данные на листе А потом перейдут в раздел 2. Для расчета имущественного налогового вычета по доходам от продажи квартиры или машины, находившейся в собственности налогоплательщика менее трех лет, заполняется лист Д2. После этого можно перейти к заполнению раздела 2. где происходит расчет налоговой базы и итоговой суммы налога подлежащей доплате или возврату. Завершается заполнение налоговой декларации 3-НДФЛ подведением итогов в разделе 1 - суммы налога, подлежащие уплате или возврату из бюджета.

Подробный пример и образец заполнения декларации 3-ндфл за 2014 год для получения имущественного налогового вычета при продаже квартиры или машины, находившихся в собственности менее трех лет.

Какие листы и в какой последовательности нужно заполнять в декларации 3-ндфл за 2014 год если был получен доход от сдачи квартиры в аренду

При подготовке 3-ндфл за 2014 год для декларирования доходов от сдачи в аренду квартиры, заполнение традиционно начинается с титульного листа. После этого следует заполнить лист А декларации 3-НДФЛ, в котором указывается сумма полученного за год дохода за сданную квартиру в аренду. Если в этом году были другие доходы, они также указываются на этом листе. Полученные данные на Листе А затем ходят в раздел 2. где происходит расчет налоговой базы и суммы налога подлежащей уплате. Завершается заполнение налоговой декларации 3-НДФЛ отражением итоговых сумм в разделе 1 - сумма налога, подлежащая уплате в бюджет.

Подробный пример и образец заполнения декларации 3-ндфл за 2014 год для доходов, полученных от аренды квартиры.

Какие листы и в какой последовательности нужно заполнять в декларации 3-ндфл за 2014 год для получения социального налогового вычета по расходам на обучение

При заполнении 3-ндфл за 2014 год для получения социального налогового вычета по расходам на обучение заполнение формы декларации начинается с титульного листа. После этого нужно заполнить лист А декларации 3-НДФЛ, в котором указывается сумма полученного за год дохода. Указанные на листе А доходы потом будут использоваться в разделе 2. Расходы на обучение указываются на листе Е1. Обратите внимание, что речь идет о расходах за обучение себя, брата или сестры в возрасте до 24 лет по очной форме обучения. После того как заполнены данные по доходам и расходам можно перейти к заполнению раздела 2. где происходит расчет налоговой базы и суммы налога подлежащей доплате или возврату. Итоговые суммы при заполнении декларации 3-НДФЛ записывают в разделе 1 - суммы налога, подлежащие уплате или возврату из бюджета.

Подробный пример и образец заполнения декларации 3-ндфл за 2014 год для получения социального налогового вычета по расходам на обучение .

Сэкономленные ресурсы, как правило, полезны. Хороший бланк укрепит в преодолении неудобств при написании заявления. Это поможет сохранить деньги на услугах юриста. Прежде чем подгонять пример, как правило необходимо внимательно прочитать изложенные в нем статьи постановлений. За истечением времени они могут утратить свежесть.

Декларация, составленная по форме 3-НДФЛ, позволяет физическому лицу сообщить налоговой инспекции о доходах и расходах. Этот бланк необходимо заполнять при продаже автомобиля или недвижимости, при получении доходов как частный предприниматель и т.д. Помимо подачи отчетности декларация 3-НДФЛ позволяет получить налоговые вычеты, в ряде случаев представляющие собой весьма внушительные суммы. В последнем случае подача документа в налоговую инспекцию является исключительно добровольной.

Как заполнить налоговую декларацию 3-НДФЛ?Порядок заполнения декларации за 2010, 2011, 2012 и 2015 годы не менялся, поэтому вносить данные в бланк следует, руководствуясь правилами, прописанными в Приказе ФНС России за № ММВ-7-3/654 от 25.11.2010 г.

Данный документ состоит из 13 листов и 6 разделов. Обязательными к заполнению в любых случаях являются 6 раздел – итоговый, а также титульный лист, который должен содержать:

Далее порядок заполнения листов 3-НДФЛ будет таким:

Поскольку данная декларация всегда требуется при продаже какого-либо имущества, разберём пример заполнения 3-ндфл при продаже автомобиля, например, за 300 тысяч рублей.

Очевидно, что нам не понадобятся все разделы, поэтому стоит перечислить, какие листы 3-ндфл следует заполнять непосредственно при продаже авто. После заполнения обязательного титульного листа сразу переходим к Листу Е: здесь мы можем уменьшить налоговую базу путем предоставления документальных доказательств понесенных при продаже транспортного средства расходов. При отсутствии таковых в строке 120 указываем полученную от покупателя сумму.

Возвращаемся к Листу А: здесь помимо общей суммы дохода необходимо проставить ставку налога (в случае с продажей авто 13%). В строке 050 следует указать сумму облагаемого дохода, которая будет равна 300000-250000=50000 рублей. Соответственно, подлежащий к уплате НДФЛ будет равен 6500 руб.

Бланк налоговой декларации по налогу на доходы физических лиц 3-НДФЛ можно скачать на нашем сайте.

Как правильно заполнить декларацию 3-НДФЛКто может получать имущественный налоговый вычет для возмещения себе на счет до 13% затраченных денежных средств на приобретение жилья (как квартиры, так и дома), а также земельного участка?

Любой из нас, кто имеет доходы, попадающие под обложение налогом на доходы по ставке,составляющей 13%.

При каких вложениях в недвижимость можно рассчитывать на получение имущественного вычета.

Имеются ли ограничения по имущественному налоговому вычету.

Во-первых, купив недвижимость, вы можете рассчитывать на максимальное возмещение из бюджета 260 000 рублей, при условии, что вы отдали за него более 2 млн. рублей.

Если меньше, то стоимость покупки умножаете на 13%, это и будет вашим вычетом.

Во-вторых, из суммы, указанной в первом пункте, можно вернуть за год не более той суммы, которая начислена и удержана с вашего дохода работодателем.

Остаток переходит на следующие годы (их предел не установлен).

Третья, довольно приятная новость, связана с отменой ограничения по получению вычета лишь по одному объекту единственный раз в жизни.

То есть, ограничение по сумме в 2 млн. руб. осталось, но ее можно теперь собрать по нескольким объектам (не касается ипотеки, там все без изменений).

Для примера: вы купили одну квартиру стоимостью 1 млн. руб. вторую за 900 тыс. руб. а третью за 500 тыс. руб. значит, сможете суммировать эти три покупки до 2 млн. руб.

Раньше же вы смогли бы претендовать на возмещение исключительно по одному из объектов.

Однако есть условие: свидетельство о праве собственности должно быть получено после 01.01.2014 года.

Заполняем налоговую декларацию 3-НДФЛДекларация состоит из 23 листов, для подтверждения имущественного налогового вычета все листы сдавать и заполнять необязательно.

Нам потребуется заполнить следующие листы:

Заполнение 1 и 2 страниц не должно вызвать затруднений. ИНН указываем собственный, который берем из свидетельства и присвоении ИНН.

Номер корректировки 000, код налогового периода проставлен 34, год тот, за который претендуем на вычет.

Код налогового органа и ОКТМО можно спросить в налоговом органе или узнать на сайте, категория налогоплательщика-760.

Достоверность сведение подтверждает:

Далее ставим подпись и проставляем дату сдачи.

Второй лист декларации заполняем на основании паспортных данных.

Затем берем справку 2-НДФЛ, полученную у своего работодателя, и начинаем заполнять лист А.

Заполняем лист АПроставляем ставку 13% и пишем ИНН, КПП, ОКТМО и наименование источника выплаты — своего работодателя, которые указаны в справке.

Для примера Иванова З.И. за 2013 год получила доход в сумме 300 000 руб. начислен и удержан налог на доходы 39 000 руб.

Если за отчетный год вы успели поработать в нескольких организациях, то в листе А надо будет отразить данные по всем справкам 2-НДФЛ от работодателей.

Затем суммируем все цифры (в случае нескольких мест работы) или просто переносим (если место работы за год не менялось) и получаем итоговые данные.

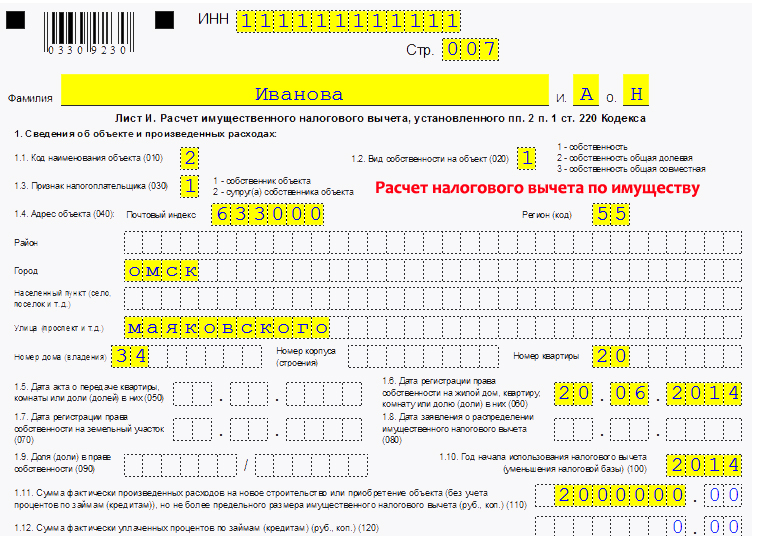

Заполняем лист ИДля заполнения данного листа потребуются данные из свидетельства о праве собственности.

Исходя из нашего примера значения строк 010, 030 и 040 будут равны 300 000 рублей (читаем порядок расчета, какие подпункты берутся, из каких листов, и проставляем данные, которые у нас уже заполнены).

Налоговая база и общая сумма налога, исчисленная к уплате (строки 050 и 060) будут равны 0, сумма налога, удержанная (070) 39 000 рублей.

Надеемся, что данные рекомендации помогут вам быстро и безошибочно заполнить декларацию 3-НДФЛ, пройти проверку в налоговой инспекции и получить от государства приятный бонус в виде имущественного налогового вычета.

Понравилась статья? Поделись с друзьями в социальных сетях:

3-НДФЛ Пример заполнения декларации за 2014. Как правильно заполнить 3-НДФЛ в 2015 годуВ соответствии со статьёй 216 НК РФ налоговым периодом по налогу на доходы физических лиц (НДФЛ) признается календарный год. Поэтому в 2015 году некоторым категориям налогоплательщиков - физических лиц, нужно представить в налоговую инспекцию декларацию по форме 3-НДФЛ за 2014 год .

Сдать декларацию необходимо не позднее 30 апреля 2015 года (п.1 ст.229 НК РФ ), если предоставление декларации 3-НДФЛ является обязательным.

Граждане, претендующие на получение стандартных вычетов. социальных и имущественных налоговых вычетов. могут представить декларации по форме 3-НДФЛ (с приложением необходимых документов) в налоговый орган в течение всего года.

Разобраны и дана информация про стандартные, социальные и имущественные налоговые вычеты

Кто должен заполнить декларацию по форме 3-НДФЛ обязательно ?На основании требований п.1 ст.229 НК РФ. 3-НДФЛ сдается налогоплательщиками, указанными в статьях 227, 227.1 и 228 Налогового кодекса.

На основании этих положений о своих доходах (полученных от предпринимательской деятельности) должны отчитаться:

Вышеуказанные налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьей 225 Налогового кодекса .

НДФЛ за 2014 год, уплачивается по месту учета налогоплательщика: в срок не позднее 15 июля 2015 года .

В соответствии со статьей 227.1 НК РФ. в некоторых случаях. декларацию 3-НДФЛ должны предоставить :

Примечание. Выданного в соответствии с законом от 25.07.2002г. №115-ФЗ «О правовом положении иностранных граждан в РФ».

В соответствии с п. 6 ст.227.1. иностранные граждане освобождаются от представления декларации 3-НДФЛ, за исключением случаев, если:

На основании с п.3 ст.228 НК РФ. декларацию обязаны представить налогоплательщики - физические лица. исчисляющие и уплачивающие НДФЛ:

1. С полученных вознаграждений (на основе заключенных трудовых договоров и договоров ГПХ, включая доходы по договорам найма, аренды любого имущества): от физических лиц и организаций, не являющихся налоговыми агентами.

2. С доходов, полученных от продажи принадлежащего им имущества, и имущественных прав, за исключением (п.17.1 ст.217 НК РФ :

Доходов, полученных налоговыми резидентами РФ от продажи :

Примечание. Доходы от продажи ценных бумаг и доходы от продажи имущества, непосредственно используемого ИП в предпринимательской деятельности не подпадают под не облагаемые доходы.

3. С доходов. полученных налоговыми резидентами РФ (за исключением российских военнослужащих проходящих службу за границей), от источников, находящихся за пределами РФ .

4. С других доходов, при получении которых не был удержан НДФЛ налоговыми агентами.

5. С выигрышей. выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов).

6. С вознаграждений, выплачиваемых наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов.

7. С доходов. полученных от физических лиц, не являющихся ИП, в порядке дарения :

Исключение составляют не подлежащие налогообложению в соответствии с п.18.1 ст.217 НК РФ доходы, полученные в порядке дарения вышеуказанного имущества, в случае, если даритель и одаряемый являются членами семьи, близкими родственниками в соответствии с Семейным кодексом. супругами, родителями, детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой, внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

Примечание. Письмо ФНС России от 10.07.2012г. №ЕД-4-3/11325@

8. С доходов в виде денежного эквивалента: недвижимого имущества, ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006г. №275-ФЗ за исключением случаев, предусмотренных абзацем 3 п.52 ст.217 НК РФ :

В случае, если на дату передачи недвижимого имущества оно находилось в собственности налогоплательщика-жертвователя три и более года, то при возврате денежного эквивалента такого имущества от налогообложения освобождается полученный жертвователем доход в полном объеме.

Порядок заполнения налоговой декларации 3-НДФЛ 2015Старая форма декларации 3-НДФЛ 2013 и Порядок ее заполнения утверждены Приказом ФНС РФ от 10.11.2011г. №ММВ-7-3/760@ .

Декларацию 3-НДФЛ можно распечатать на принтере, либо заполнить от руки, с использованием чернил синего или черного цвета. Присутствие различных помарок и исправлений в Декларации не допускается.

Форма декларации по НДФЛ 2015 измениласьПоэтому ИП на ОСНО, а также граждане, которым либо надо отчитаться перед налоговиками о своих прошлогодних доходах, либо хочется заявить свое право на налоговый вычет, должны сдать декларацию за 2014г. уже по новой форме.

Примечание. Скачать форму и порядок заполнения 3-НДФЛ смотрите Приказ ФНС России от 24.12.2014 N ММВ-7-11/671

Каких-то кардинальных изменений декларация не претерпела: некоторые листы поменялись местами либо были объединены в один (стандартные и социальные вычеты теперь отражаются в одном листе); устранены неточности, связанные с изменением законодательства (например, теперь не предусмотрены строки для стандартного вычета «на себя»); добавлено поле, дающее налоговикам возможность понять, что вычет заявлен пенсионером и т.п.

Имейте в виду, что если вы уже отчитались за прошлый год по старой форме, то пересдавать вам ничего не нужно.

Налоговая декларация 3-НДФЛ: порядок и пример заполненияДекларация, составленная по форме 3-НДФЛ, позволяет физическому лицу сообщить налоговой инспекции о доходах и расходах. Этот бланк необходимо заполнять при продаже автомобиля или недвижимости, при получении доходов как частный предприниматель и т.д. Помимо подачи отчетности декларация 3-НДФЛ позволяет получить налоговые вычеты, в ряде случаев представляющие собой весьма внушительные суммы. В последнем случае подача документа в налоговую инспекцию является исключительно добровольной.

Как заполнить налоговую декларацию 3-НДФЛ?Порядок заполнения декларации за 2010, 2011, 2012 и 2015 годы не менялся, поэтому вносить данные в бланк следует, руководствуясь правилами, прописанными в Приказе ФНС России за № ММВ-7-3/654 от 25.11.2010 г.

Данный документ состоит из 13 листов и 6 разделов. Обязательными к заполнению в любых случаях являются 6 раздел – итоговый, а также титульный лист, который должен содержать:

Далее порядок заполнения листов 3-НДФЛ будет таким:

Поскольку данная декларация всегда требуется при продаже какого-либо имущества, разберём пример заполнения 3-ндфл при продаже автомобиля, например, за 300 тысяч рублей. Очевидно, что нам не понадобятся все разделы, поэтому стоит перечислить, какие листы 3-ндфл следует заполнять непосредственно при продаже авто.

После заполнения обязательного титульного листа сразу переходим к Листу Е: здесь мы можем уменьшить налоговую базу путем предоставления документальных доказательств понесенных при продаже транспортного средства расходов. При отсутствии таковых в строке 120 указываем полученную от покупателя сумму.

Возвращаемся к Листу А: здесь помимо общей суммы дохода необходимо проставить ставку налога (в случае с продажей авто 13%). В строке 050 следует указать сумму облагаемого дохода, которая будет равна 300000-250000=50000 рублей. Соответственно, подлежащий к уплате НДФЛ будет равен 6500 руб.

Бланк налоговой декларации по налогу на доходы физических лиц 3-НДФЛ можно скачать на нашем сайте.

Следующие статьи:Ирина Корнеева Профи (871), закрыт 6 лет назад

Подскажите, пожалуйста, как необходимо правильно оформить документы для предоставления в налоговую для получения возврата подоходного налога за несколько лет. Сын уже три года отучился в институте и тут только узнала, что есть возможность возвращать подоходный. Как это сделать? Нужно ли оформлять налоговую декларацию за каждый год отдельно или можно подать все расходы за три года последним годом?

Александра Харченко Гений (56245) 6 лет назад

Декларацию можно подать только за последние три года, т. е. за 2009, 2008 и 2007.

Собираете следующий пакет документов (я исхожу из предположения, что платили за сына Вы).

- справка 2-НФДЛ (с Вашего места работы) о доходе за соответствующий год;

- копия договора с учебным заведением;

- копия лицензии этого заведения;

- копии платежных документов (квитанций и т. п.). подтверждающих факт внесения денег;

- справка учебного заведения, что Ваш сын в нем обучается;

- копия свидетельства о рождении.

За каждый год нужно заполнить отдельную декларацию 3-НДФЛ, к каждой - приложить пакет документов, перечисленный выше.

К каждой декларации прикладываете заявление. Примерный текст такой6 "Прошу предоставить социальный вычет на обучение ребенка за 2009 год"; в заявление указываете реквизиты банковского счета и реквизиты банка (деньги возвращают только на счет в банке; и обратите внимание - счет должен быть именно Ваш, личный - не мужа или другого родственника).

Заявления с декларациями предоставляете в налоговую инспекцию по месту Вашей регистрации.

Возврат средств, если все нормально, должен быть осуществлен максимум через 4 месяца (3 - на камеральную проверку деклараций, остальное - на сам возврат). О принятии решения о возврате Вас обязаны уведомить по адресу, который Вы укажете в заявлении.

Удачи!

Бублик Профи (790) 6 лет назад

Наталья Мудрец (12587) 6 лет назад

Это только для дневного действует обучения

Татьяна Просветленный (40894) 6 лет назад

Это при условии что договор на обучение заключен от вашего имени, за обучение оплачивали вы и указана ваша фамилия. Тогда соберите за 3 года справки с места работы, копии всех документов из института, копия документа о рождении сына и каждый год отдельно 3НДФЛ оформляйте. И смело в налоговую. Обучение только дневное.

Ирина Ученик (193) 6 лет назад

Вы можете зайти на сайт www.3ndfl.com там есть подробные объяснения и примеры заполнения декларации по возврату налога. А также можно скачать бланк декларации

Светлана Устюшина ( Артамонова) Ученик (194) 7 месяцев назад

Скажите пожалуйста если подаешь уже второй год декларацию на возврат с покупки квартиры какие нужно прилагать документы?

Добрый день! Можно уточнить, ситуация та же самая, вопрос только в том какую сумму нужно указать при подаче если квартира приобретена в долевую собственность по 1/3 между супругами (работающий пенсионер и неработающий пенсионер) а также внучка (несовершеннолетний). Квартира куплена за 2 440 000 руб.

200?'200px':''+(this.scrollHeight+5)+'px');"> Добрый день! Можно уточнить, ситуация та же самая, вопрос только в том какую сумму нужно указать при подаче если квартира приобретена в долевую собственность по 1/3 между супругами (работающий пенсионер и неработающий пенсионер) а также внучка (несовершеннолетний). Квартира куплена за 2 440 000 руб.

Вы не указали год приобретения квартиры.

Этот момент принципиален.

Если правоустанавливающий документ получен до 01.01.2014 года, то каждый собственник имеет право на имущественный вычет в размере доли от 2 000 000 рублей, а именно:

2 000 000 х 1/3 = 666 666,67 рублей

Если правоустанавливающий документ получен после 01.01.2014 года, то каждый собственник имеет право на имущественный вычет в размере доли от стоимости квартиры, а супруги имеют право распределить между собой также расходы, затраченные на приобретение квартиры.

В общем случае расчет выглядит так:

2 440 000 х 1/3 = 813 333,33 рубля - сумма, которую может заявить каждый собственник.

Между супругами может быть распределена сумма (на основании заявления о распределении расходов и предоставления платежных документов):

2 440 000 х 2/3 = 1 626 666,66 рублей.

За долю внучки могут заявлять имущественный вычет ее родители, в случае если на приобретение имущества они понесли расходы личных денежных средств, что подтверждается платежными документами.

Спасибо Вам большое за разъяснения! Очень понятные и доступные разъяснения. Да, квартира приобретена в 2016 году, декларации подаем за 2015, 2014, 2013 годы. У меня правда остались еще вопросы. Помогите, пожалуйста.

1. Нужно ли писать еще заявление, чтобы в декларации указать сумму для получения вычета за себя и за супругу?

2. В декларации за 2013 год поле для внесения долей активно, нужно ли там указывать долю 2/3? или как в этом случае поступить правильно?

3. В поле стоимость объекта пишем 1 626. рублей? во всех трех декларациях?

3. Будет считаться верным в приведенном мною примере при заполнении сведений об объекте? код наименования объекта - 4 (доля в квартире), вид собственности - 2 (общая долевая), признак налогоплательщика - 01 (собственник).

4. На долю ребенка могут подавать расходы только родитель? В расписках о передаче денег указаны все трое: бабушка, дедушка и я. А если есть данные, что деньги для приобретения квартиры были сняты с расчетных счетов бабушки и дедушки? То есть видно, что в день расчета были сняты суммы с расчетных счетов в их сберкнижках? Двоякая ситуация, так как самый большой офиц. доход у дедушки, поэтому такой вопрос,) Спасибо вам еще раз!

Право на имущественный вычет получено пенсионером в 2016 году.

Значит первый год за который можно подать декларацию: 2016. Далее 2015, 2014 и 2013.

1. Супругам необходимо составить заявление о распределении понесенных расходов. В декларации в сумму заявляемого вычета необходимо будет вписать 1 626 666,67.

2. Да, можно будет вписать 2/3.

3. Да, Вы заявляете определенную сумму, и получаете возврат по доходам за соответствующий год. Также в декларации будут вносится суммы уже полученного имущественного вычета за предыдущие года и остаток. Изначальная сумма для работающего пенсионера будет едина - 1 626 666,67 рублей.

33. Нет. Объект - квартира. Вид собственности - долевая. Признак налогоплательщика - собственник.

4. За несовершеннолетнего ребенка получить имущественный вычет могут родители, если они приобрели имущество в собственность ребенка. Право на вычет будет подтверждаться копией свидетельства о рождении, платежными документами.

Если оплату вносил дедушка, то вычет родителям невозможно заявить.

Каждый официально трудоустроенный гражданин РФ имеет право на получение имущественного налогового вычета в случае приобретения первого жилья. Чтобы получить его в полной мере, необходимо знать, как следует заполнять декларацию 3-НДФЛ в случае приобретения квартиры. Существует немало нюансов, с которыми непременно стоит ознакомиться!

Официально трудоустроенные граждане РФ в соответствии с п.1 ст. 220 НК РФ имеют право на получение имущественного вычета. То есть, получая официальные доходы, облагаемые по ставке 13 %, они могут вернуть часть средств, потраченных на приобретение жилой недвижимости. Но для того чтобы это сделать, очень важно выяснить, как заполнить декларацию 3-НДФЛ при покупке квартиры. Также нужно ознакомиться с рядом условий, при которых получение средств является возможным.

Основные особенностиВернуть 13 % от суммы, потраченной на приобретение жилья. могут любые граждане, выплачивающие подоходный налог. Максимальный размер вычета составляет 2 млн. рублей, то есть, если квартира стоит 3 млн. рублей, вы сможете вернуть только 260 тыс. рублей. В 2014 году в силу вступил ряд новых правил, согласно которым процесс возврата средств стал «многоразовым».

Если стоимость вашей недвижимости составила менее предельно допустимого размера, вы можете оформить заявление на повторный вычет в последующем году. И так можно поступать до исчерпания лимита. Однако распространяется нововведение не на всех, а лишь на граждан, для которых право на возврат денег наступило в 2014 году либо позднее.

Оно возникает в день оформления квартиры в собственность. Факт покупки жилой недвижимости и определяет ваше право на получение компенсации. Поправки, внесенные в ст. 220 Налогового кодекса (ФЗ № 212 от 23.07.2013 г), повлекли за собой введение следующих правил:

Важное новшество 2014 года: жилая недвижимость, приобретенная и записанная на имя несовершеннолетних детей (как родных, так и приемных), также подпадает под действие ст. 220 НК. В связи с этим был расширен пакет документации, которую следует представить на рассмотрение налоговых органов.

В пакет документов входят такие бумаги, как:

Согласно п. 8 ст. 220 Налогового кодекса, получать вычет можно у каждого работодателя, начиная с 2014 года. Но эта процедура гораздо сложнее: требуется подать заявление в ФНС, затем получить уведомление и передать его в бухгалтерию своей компании (или нескольких компаний), после чего НДФЛ с вас удерживать не будут в течение 1 года.

Порядок заполнения декларацииСамый важный шаг на пути к возврату средств – заполнение декларации. Потребуется заполнить 7 листов 3-НДФЛ (не забудьте пронумеровать их соответствующим образом).

Важные советы по заполнению:

Для получения имущественного вычета на покупку жилья понадобятся титульные листы (1 и 2), Раздел 1 и Раздел 6, Лист А, лист Ж1, Лист И.

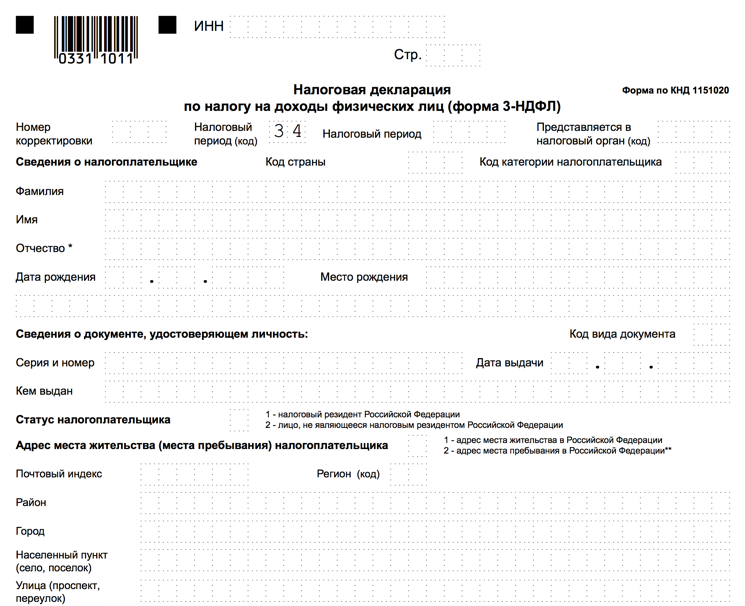

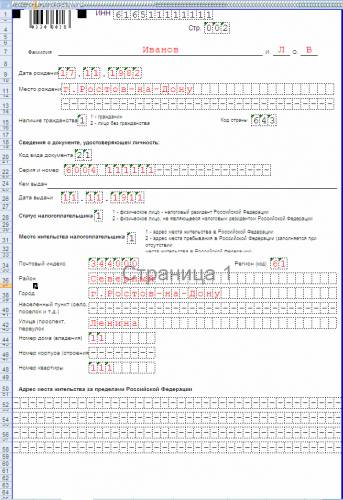

Рисунок 1. Титульный лист декларации 3-НДФЛ

Основные особенности заполнения бланка приведены в таблице:Таблица 1. Особенности заполнения декларации 3-НДФЛ

Многие граждане сталкиваются с вопросом о том, как заполнить НДФЛ 3 формы. На самом деле все довольно просто, это можно сделать самостоятельно и бесплатно. В настоящей публикации есть рекомендации, которые помогут понять ответ на поставленный вопрос. Самое главное - внимательно читать и соблюдать их.

Для чего предназначена декларация и кто ее должен заполнять?

Налоговая декларация НДФЛ-3 - документ, необходимый для отчета физического лица перед государством о полученном доходе. Он состоит из 26 листов, которые заполняют:

Рассматриваемый документ проще всего оформить при помощи бесплатной утилиты Декларация-2013, скачать которую можно с сайта федеральной налоговой службы. Далее потребуется установить ее на персональный компьютер.

Функциональные возможности программы позволяют ввести информацию о налогоплательщиках, вычислить итоговые показатели, проверить правильность расчета вычетов, льгот, а также сформировать файл в формате XML. Для полноценной работы программы Декларация-2013 предъявляются минимальные системные требования.

Если человеку известна форма 3-НДФЛ, программа, как заполнять в ней все поля с учетом всех особенностей, он максимально быстро и правильно оформит документ.

Декларация-2013. Часть 1: заполнение информации о налогоплательщикеВ первую очередь следует запустить программу (ярлычок на рабочем столе с зеленой буквой Д). В появившемся окне выбрать пункт Задание условий, находящийся на панели слева. Теперь читатель узнает, как заполнить НДФЛ-3 при помощи программы Декларация-2013.

Если налогоплательщик является резидентом (пробыл в России более полугода), выбирают тип документа 3-НДФЛ, в противном случае - 3-НДФЛ нерезидент. В графе Общая информация вводится код налоговой инспекции, в которую будет предоставляться информация. Поскольку рассматриваемый документ предоставляется по месту постоянной прописки, жители областного центра не заполняют поле Район.

Налогоплательщики, желающие понять, как заполнить НДФЛ-3, и впервые сдающие декларацию за год, в разделе номер корректировки оставляют ноль. В ином случае ставят единицу (понадобится уточнить раннюю декларацию). В пункте Признак налогоплательщика делается выбор того, кем является человек. Далее в меню Имеются доходы следует поставить галочки там, откуда поступает прибыль.

Декларация-2013. Часть 2: кто подает декларацию?В программе необходимо уточнить достоверность сдачи документации: либо человек подает ее сам за себя (отметка лично), либо за другого индивида (Представитель ФЛ), либо он является представителем организации. Если рассматриваемые формальности осуществляются вместо другого гражданина, понадобится внести личные данные и номер документа, который может являться:

Теперь нужно кликнуть кнопку Сохранить на верхней панели инструментов, чтобы сберечь все данные. В появившееся окошко вводится название декларации.

Декларация-2013. Часть 3: сведения о декларанте

На левой боковой панели имеется вкладка Сведения о декларанте. Под кнопкой, где сохраняется информация, есть кнопка с изображением, похожим на тумбу с открытым ящиком. Когда вы нажмете на нее, понадобится заполнить личную информацию: ИНН (узнать можно на сайте ФНС, но это поле необязательно заполнять), паспортные данные, и сохранить внесенные изменения.

Следующий шаг - нажать на расположенную рядом с предыдущей кнопку в виде домика. В открывшейся панели указывается вид жительства (постоянное или временное), адрес, телефон и ОКАТО (общероссийский классификатор административно-территориального деления).

Декларация-2013. Часть 4: сведения о доходах и расходахПредприниматели и физические лица, желающие понять, как заполнить НДФЛ (3 форма), должны правильно вносить сведения о полученных доходах. Для этого понадобится справка НДФЛ 2-й формы, получить которую можно у организации по месту работы, удерживающей подоходный налог. Разные виды прибыли облагаются соответствующим им налоговым ставкам. Например, зарплата - 13%, материальная выгода - 35%, дивиденды - 9%. Каждый способ получения прибыли обладает уникальным шифром: 2000 - оплата труда, 2012 - средства для отпуска, 2010 - доходы по договорам ГПХ, 2300 - больничные, 1400 - прибыль от аренды, 2720 - подарки. Когда рассчитывается НДФЛ, следует принимать во внимание вычеты (льготы, не облагаемые налогом) в виде кодов, которые можно посмотреть в справке. На основе всех этих данных продолжаем разбираться в том, как заполнить справку 3-НДФЛ.

Шаг 1. В левой панели выбрать пункт Доходы, полученные в РФ.

Шаг 2. Под кнопкой Сохранить следует выбрать цифру 13, означающую налоговую ставку. Если заполняется декларация в связи продажей собственности, находящейся в распоряжении менее трех лет, то указываются только сведения о прибыли от данной операции.

Шаг 3. В разделе Источник выплат при помощи зеленого плюсика следует добавлять столько организаций, сколько справок НДФЛ, и заполнять требуемые данные: ИНН, КПП, ОКАТО. Для предприятия, предоставляющего стандартные вычеты, поставить галочку возле соответствующей надписи.

Шаг 4. В Источники выплаты, находящиеся под предыдущим пунктом, заносят сведения о доходе. Для этого нажимают плюсик для добавления и минус для удаления.

Шаг 5. Заполнить поле Итоговые суммы по источнику выплат (5 раздел из справки).

Шаг 6. Если в п. 5.7 НДФЛ 2-й формы указана сумма (налоговый агент удержал не всю сумму подоходного налога), то вносятся сведения о доходах, облагаемых налогом.

Декларация-2013. Часть 5: заполнение графы с вычетамиВ рассматриваемом разделе имеются четыре вкладки. Желающие получить ответ на вопрос о том, как правильно заполнить 3-НДФЛ, должны знать, что каждая из них соответствует определенной категории вычетов: стандартные, имущественные, социальные и убытки прошлых периодов от операций с ценными бумагами.

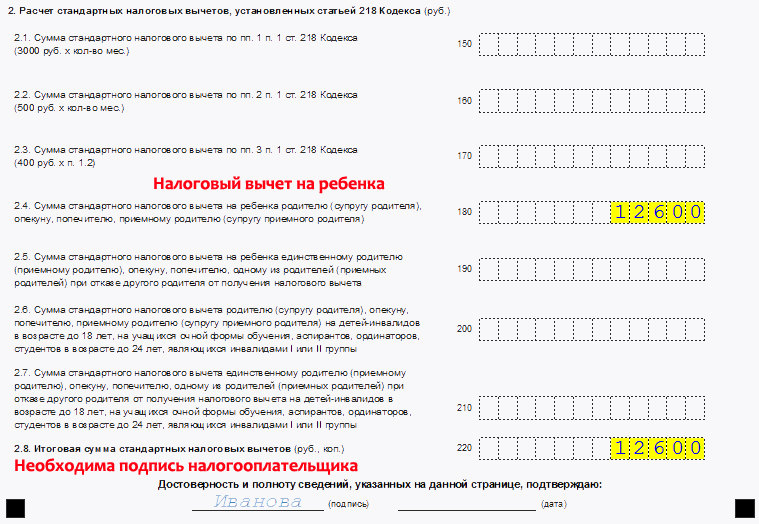

Войдя в первую группу, необходимо поставить галочки в нужных полях. Если у налогоплательщика есть дети, то следует оставить метку Вычет на ребенка (детей). Следующее поле - Вычет на ребенка (детей) единственному родителю - вопросов не вызывает. Последнее поле под знаком вопроса и означает вычеты, предназначенные для опекуна или единственного родителя, статус которого менялся в течение года. Далее уточняется информация о количестве маленьких членов семьи. Также стандартные вычеты предоставляются по шифрам 104 и 105.

Кнопка с красной галочкой - социальные вычеты. Чтобы заявить о них, следует поставить отметку в положенном месте. Молодые налогоплательщики, желающие понять, как заполнить форму 3-НДФЛ (социальные вычеты), должны знать о том, что вычеты лимитированы.

При необходимости заполняется поле Имущественный налоговый вычет на строительство, для чего понадобится информация из документов на приобретение собственности. После этого нажимают кнопку Перейти к вводу сумм. Вот и все, что нужно сделать для заполнения декларации при помощи компьютерной программы.

Подготовка документовПосмотреть результат в программе Декларация-2013 можно при помощи кнопки просмотр. Затем сделать одностороннюю печать в двух экземплярах. Остается аккуратно скрепить листы степлером (чтобы скобы не загораживали штрих-код), поставить дату в формате 24.02.2014 и расписаться. На лицевой странице указать количество заполненных листов и прилагаемых документов.

Совет: все документы лучше самостоятельно приносить в налоговую службу. Специалист заверит дубликаты и вернет некоторые оригиналы, а также сообщит о наличии ошибок либо отсутствии дополнительных материалов. Отправка НДФЛ-3 по электронной почте может затянуть процесс с вычетами.

3-НДФЛ: образец заполнения за 2014 год (титульные листы)

Иногда нет возможности оформить декларацию на компьютере. Некоторые люди привыкли делать это по готовому бланку. Тогда может понадобиться наличие "Гаранта", "Консультанта" или другой системы, где можно скачать и распечатать форму 3-НДФЛ. Образец заполнения для физического лица, получившего прибыль от продажи квартиры, представлен далее в статье.

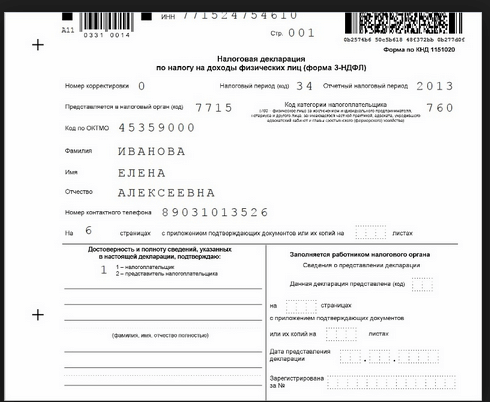

Гражданин Белов Андрей Викторович (ИНН 772478888888), проживающий в Москве, в январе 2014 года продал Ивановой Наталье Олеговне (ИНН 772499999999) квартиру, полученную в порядке наследования в 2012 году. По доходам от продажи Андрей Викторович обязан предоставить документацию до 30 апреля 2015 года.

Для получения налогового вычета к декларации необходимо приложить ксерокопии документов, подтверждающих получение денег продавцом от покупателя (расписка на 1 стр.), договор купли-продажи (между А.В. Беловым и Н.О. Ивановой), а также акты, подтверждающие срок владения проданной квартирой.

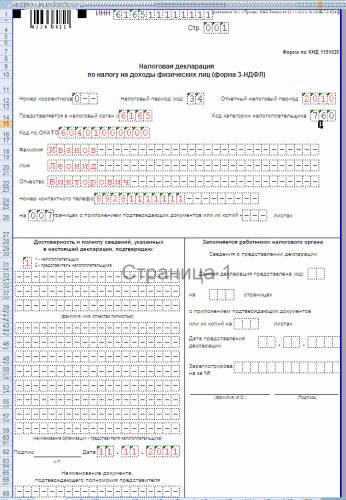

На первой странице в поле Номер корректировки проставляется цифра ноль, так как налогоплательщик впервые подает декларацию за 2014 год. В пункте ИНН следует указывать цифры 772478888888. В разделе Налоговый период должно стоять число 34 и год 2014. В поле Предоставляется в налоговый орган пишется шифр налоговой службы. В данном случае должно указываться число 24 (можно посмотреть по первым четырем цифрам в ИНН: 77 - код г. Москвы, а 24 - номер агента). Далее заполняется Код категории налогоплательщика. Для А.В. Белова это номер 760.

Далее указывается код по ОКТМО, узнать который можно в налоговой службе. В рассматриваемом примере это 45315000. Далее следует написать полную фамилию, имя, отчество, номер телефона, внизу поставить дату и подпись. Также необходимо обозначить число заполненных страниц и прилагаемой документации.

В пункте Дата рождения А.В. Белов должен написать соответствующие данные в формате 05.08.1982. В поле Место рождения пишется г. Москва. Наличие гражданства - 1 (для лиц с гражданством, 2 - без гражданства). В разделе Код страны ставится 643 (Россия). Далее указываются код документа и паспортные данные. В Статусе налогоплательщика проставляется 1 (резидент РФ).

Пример заполненной 3-НДФЛ декларации на прибыль от продажи имущества: остальные страницы

В разделе под заголовком Место жительства налогоплательщика следует указать адрес постоянного места проживания по следующему образцу: 107113 (почтовый индекс), 77 (код региона), г. Москва. Далее пишется улица, дом, корпус и номер квартиры.

В листе А указывается сумма дохода, полученная от Н.О. Ивановой (2,5 млн.руб.). По закону (ст. 220 п.2.1 НК РФ) предел налогового вычета составляет 1 млн руб. значит, размер облагаемой прибыли составляет: 2,5 - 1 = 1,5 млн руб. Исчисленный налог равен 1,5х13%=0,195 млн руб. Итоги отображаются во втором пункте.

В п. 1.1.1 листа Е следует написать общую сумму полученного дохода - 2,5 млн руб. а в п. 1.1.2 - максимальный налоговый вычет - 1 млн руб. Расчет полей раздела 1 и 6 указан в декларации, поэтому затруднений не вызывает.

В настоящей публикации были получены ответы на следующие вопросы: для чего нужна налоговая декларация, как заполнить 3-НДФЛ. Образец заполнения был также представлен, а еще было рассказано, как оформить данный документ при помощи специальной программы. Зная все эти особенности, налогоплательщик сможет выбрать наиболее удобный для него способ и сделать все необходимые формальности.

Как заполнить налоговую декларацию 3-НДФЛ: образец и важные нюансы Действующим на территории Российской Федерации законодательством определено, что каждый индивидуальный предприниматель (ИП), выбравший общую систему налогообложения, обязан ежегодно предоставлять данные в налоговую инспекцию обо всех полученных доходах.

Действующим на территории Российской Федерации законодательством определено, что каждый индивидуальный предприниматель (ИП), выбравший общую систему налогообложения, обязан ежегодно предоставлять данные в налоговую инспекцию обо всех полученных доходах.

Вся информация должна подаваться на бумажном носителе в виде заполненной декларации З-НДФЛ. Такие требования российское законодательство также предъявляет и к простым гражданам, которые на протяжении всего года получали доходы не по основному месту трудоустройства. Для такой категории налогоплательщиков необходимость в подаче декларации данной формы заключается в том, что со всех дополнительных доходов не был удержан подоходный налог. Многие российские граждане подают декларацию 3-НДФЛ с целью получения различных вычетов: имущественных, налоговых или социальных.

При заполнении декларации, как у индивидуальных предпринимателей, так и у физических лиц, возникают некоторые сложности, с которыми поможет разобраться знание действующего законодательства. Неоценимую помощь в заполнении данной формы смогут оказать рекомендации, данные разработчиками этого документа, а также специалистами в области российского налогообложения.

Что это за документ Порядок заполнения декларации З-НДФЛ определён действующим федеральным законодательством России. Благодаря подробным инструкциям, разработанным российским ФСН, индивидуальные предприниматели, которые самостоятельно заполняют и подают в контролирующие органы различную отчётность, смогут заполнить бланк этой декларации. Несмотря на это, им необходимо руководствоваться определёнными статьями Налогового кодекса, чтобы не допустить ошибок при определении совокупного годового дохода.

Порядок заполнения декларации З-НДФЛ определён действующим федеральным законодательством России. Благодаря подробным инструкциям, разработанным российским ФСН, индивидуальные предприниматели, которые самостоятельно заполняют и подают в контролирующие органы различную отчётность, смогут заполнить бланк этой декларации. Несмотря на это, им необходимо руководствоваться определёнными статьями Налогового кодекса, чтобы не допустить ошибок при определении совокупного годового дохода.

Чтобы не ошибиться при заполнении декларации налогоплательщикам, которым необходимо отчитываться по данной форме, следует внимательно ознакомиться с примерами правильно оформленных бланков, которые размещены на демонстрационных стендах в налоговых инспекциях, а также на страницах специализированных сайтов. Также следует учитывать тот факт, что при подаче декларации инспектором налоговой будет тщательно проверена декларация на предмет правильности заполнения. Если инспектором будет выявлена даже незначительная ошибка, он укажет на неё человеку, который подаёт декларацию. Что касается полноты представленной информации, то за это ответственность лежит непосредственно на налогоплательщике.

В том случае, когда ИП либо простой гражданин уже после подачи декларации в налоговую выявит, что в совокупный годовой доход не была включена определённая сумма, он имеет законное право заполнить уточняющую декларацию и подать в контролирующие органы.

Если уточнённые данные не увеличивают сумму налоговых обязательств плательщика, то к нему не предъявляется никаких штрафных санкций. Когда проведённая корректировка покажет, что индивидуальный предприниматель или простой гражданин не в полной мере провёл расчёты по своим налоговым обязательствам, он должен будет перечислить в бюджет налог, оплатить штраф и пеню.

Если уточнённые данные не увеличивают сумму налоговых обязательств плательщика, то к нему не предъявляется никаких штрафных санкций. Когда проведённая корректировка покажет, что индивидуальный предприниматель или простой гражданин не в полной мере провёл расчёты по своим налоговым обязательствам, он должен будет перечислить в бюджет налог, оплатить штраф и пеню.

Многих российских налогоплательщиков интересует вопрос: что собой представляет декларация 3-НДФЛ? Данный документ является главной отчётной формой для индивидуальных предпринимателей и простых граждан, которыми были получены дополнительные доходы за отчётный год. В этой декларации также предоставляется информация, касающаяся полученных налоговых скидок и льгот за тот же период.

При определении налоговых обязательств должен определяться совокупный годовой доход, в который могут входить полученные денежные средства:

Бланк и правила заполнения платежной ведомости по форме Т-53 можно найти здесь.

В каких случаях ее нужно обязательно сдатьДекларацию 3-НДФЛ необходимо подавать (лицам, которые в отчётном году уплачивали с полученного дохода налог в сумме 13%) в следующих случаях:

При заполнении декларации налогоплательщику необходимо указать все личные данные, а также иметь документы, подтверждающие получение декларируемых доходов:

Декларацию 3-НДФЛ должны подавать все индивидуальные предприниматели, выбравшие общий налоговый режим, а в частности:

Благодаря декларации 3-НДФЛ россияне получили возможность провести перерасчёт ранее уплаченного налога с доходов физических лиц и вернуть себе излишне перечисленные средства. Контролирующими органами проводится детальное изучение каждой поданной декларации и индивидуально проводится перерасчёт всех полученных вычетов: социальных, имущественных, стандартных, профессиональных налоговых.

Действующим российским Налоговым кодексом определены сроки подачи декларации 3-НДФЛ: до 30 апреля года, следующего за отчётным.

Вся информация о доходах налогоплательщика может заполняться двумя способами:

Что касается сроков уплаты налоговых обязательств, рассчитанных при заполнении декларации, то они устанавливаются в следующем диапазоне:

При заполнении декларации плательщик налога должен указать:

Заполненная декларация должна быть проверена на предмет ошибок и других несоответствий. Подаваемый в налоговую инспекцию документ должен быть скреплён подписью индивидуального предпринимателя либо гражданина и печатью (если она имеется).

Налоговые вычеты Каждый индивидуальный предприниматель или простой гражданин, заполняющий декларацию 3-НДФЛ, на законных основаниях может воспользоваться налоговыми вычетами при определении базы налогообложения. Благодаря налоговым вычетам можно значительно уменьшить базу налогообложения (к которой применяется ставка 13%) .

Каждый индивидуальный предприниматель или простой гражданин, заполняющий декларацию 3-НДФЛ, на законных основаниях может воспользоваться налоговыми вычетами при определении базы налогообложения. Благодаря налоговым вычетам можно значительно уменьшить базу налогообложения (к которой применяется ставка 13%) .

Чтобы получить право воспользоваться такими вычетами, налогоплательщикам необходимо в письменном виде подать заявление в контролирующие органы. При этом как индивидуальный предприниматель, так и простой гражданин обязан приложить копии всех документов, подтверждающих их законное право воспользоваться налоговыми вычетами.

Заполнение декларации онлайн В настоящее время для налогоплательщиков представлено специальное программное обеспечение, при помощи которого можно быстро заполнить декларацию 3-НДФЛ и распечатать её на принтере. Для того чтобы воспользоваться такой программой, необходимо загрузить её на свой компьютер.

В настоящее время для налогоплательщиков представлено специальное программное обеспечение, при помощи которого можно быстро заполнить декларацию 3-НДФЛ и распечатать её на принтере. Для того чтобы воспользоваться такой программой, необходимо загрузить её на свой компьютер.

После запуска программного обеспечения плательщику налога потребуется ввести в него необходимые личные данные, которые будут в автоматическом режиме разноситься в нужные колонки декларации. Впоследствии пользователю потребуется вводить только цифры, которые также будут автоматически дублироваться в нужных строках документа.

Благодаря интернету индивидуальные предприниматели и простые граждане могут не только заполнить бланк декларации, но и отправить его в налоговую инспекцию. Отправляя отчётность посредством интернета, плательщикам налогов необходимо проконтролировать получение документов контролирующими органами.

О заполнении декларации в специализированной программе можно посмотреть на этом видео:

Порядок заполнения налоговой декларации 3-НДФЛНалоговую базу, которая облагается НДФЛ по ставке 13, рассчитывается следующим образом. Налогооблагаемый доход НДФЛ, ставка 13% = Доходы, которые облагаются по ставке 13% - Доходы, которые не облагаются НДФЛ частично - Налоговые вычеты, которые уменьшают сумму НДФЛ.

Далее рассчитывается сумма НДФЛ, которую следует уплатить в бюджет: Сумма НДФЛ, ставка 13% = Налогооблагаемый доход х 3%. Уже после того, как вы правильно рассчитали НДФЛ, вам следует заполнить, после чего сдать уже декларацию 3 НДФЛ.

Образец расчета 3 НДФЛВ 2012-ом году Гражданин Петров С.А. получал такие доходы: По основному месту работы он получал доход в размере 100 000 рублей. Из данного дохода на ребенка были удержаны алименты в размере 25 000 рублей. Доход от продажи небольшого земельного участка, которым он владел меньше 3-ех лет, составил 650 000 рублей. При этом покупная стоимость данного земельного участка составила сумму в 700 000 рублей. Доход от сдачи в аренду квартиры составил 200 000 рублей. Кроме того, от предприятия он получил единовременную материальную помощь 6000 руб.

Расчет НДФЛ: Определяем, что совершенно все доходы С.А. Петрова подлежат обложению НДФЛ. Далее определяем часть доходов, которые обложению НДФЛ не подлежат – это размер уже единовременной материальной помощи, которая не превышает 4000 рублей.

Определяем статус гражданина С.А.Петрова. С тем, чтобы сохранить статус резидента России Петров на территории РФ должен пробыть не менее 183 дней за 12 последовательных календарных месяцев. Гражданин Петров в течение определенного календарного года уезжал за границу на лечение сроком на один месяц. Так, период выезда на достаточно кратковременное лечение (а именно до 6 месяцев) при расчете статуса резидента не берется.

Следовательно, гражданин Петров будет резидентом РФ. Далее определяем источник дохода Петрова: все доходы данный гражданин получил лишь на территории Российской Федерации.

Налогооблагаемый доход, таким образом, составит: По его основному месту работы доход так рассчитывается: На ребенка определяется размер стандартного вычета. Гражданин Петрову на 1 ребенка предоставлен стандартный вычет в размере 1000 рублей в месяц. Значит, за год размер стандартного вычета составит: 1000 рублей х 12 месяцев = 12 000. Так, размер уплаченных алиментов сумму налогооблагаемого дохода не уменьшает.

Доход от продажи его земельного участка рассчитывается так: Потому как земельный участок в собственности у Петрова находился меньше 3-ех лет, то доход от его продажи от уплаты НДФЛ не освобождается.

Потому как гражданин Петров в 2012-ом году являлся резидентом, то и ставка НДФЛ по этим доходам составляет 13%. При продаже имущества налоговый вычет принят только в размере, который не превышает 650 000 руб. На следующий год сумма неиспользованного вычета не переносится. Исключение только составляет имущественный вычет в случае покупке жилья либо строительстве индивидуального жилого дома. НДФЛ облагается материальная помощь лишь в сумме, которая превышает 4000 рублей.

Определим весь общий налогооблагаемый доход. Итак, сумма полученных доходов, таким образом, составит: По основному месту работы доход 100 000 рублей + от продажи земельного участка доход 650 000 рублей + от сдачи квартиры в аренду доход 200 000 рублей + материальная помощь 6000 рублей = 956 000 рублей.

Где сумма налоговых вычетов уже составит: стандартный вычет на ребенка 16 800 + при продаже земельного участка имущественный вычет 650 000 и равно = 666 800 рублей. Доходы, которые НДФЛ частично не облагаются, составят 4000 рублей. Таким образом, сумма налогооблагаемого дохода равна будет = 956 000 рублей – 666 800 рублей – 4000 рублей = 288 800 рублей. А сумма НДФЛ уже составит 288 800 рублей х 13% = 37 544 рублей.

Когда необходимо платить НДФЛ, ставка 35%НДФЛ, где ставка 35% по НДФЛ является максимальной ставкой. Согласно ст. 224 налогового кодекса РФ НДФЛ, где ставка 35% облагаются различные выигрыши, проценты в банках по вкладам, а также любая материальная выгода. Например, образец расчета НДФЛ с выигрыша. Производится в случае налогообложении выигрышей или призов в проводимых играх, конкурсах в целях рекламы работ, товаров или же услуг. При этом уплачивается налог только с сумм, которые превышают 4000 рублей.

К примеру, вы приняли свое участие в конкурсе определенной компании и выиграли небольшой ЖК телевизор, стоимость которого 24 000 рублей. В этом случае налоговая база составит 20 000 руб. (то есть 24 000 руб. минус 4000 руб.), а уже сумма НДФЛ с этого выигрыша составит 7000 (то есть 20 000 умножить на 35%). Однако когда розыгрыш призов проводится лишь в целях рекламы производителя либо продавца товаров, а не этих товаров, то уже со стоимости призов НДФЛ взимается с выигрыша по ставке 13%.

Например, некая организация устроила конкурс на самый лучший проект логотипа своей компании. Такой конкурс рекламой товаров, работ или услуг не является. Потому-то с доходов участников этого конкурса, получившие призы, нужно удержать НДФЛ с их выигрыша по ставке уже 13% со всей суммы ими полученного приза.

Образец расчета НДФЛ уже с процентовПроизводится в случае получения процентов в банках по вкладам, в том числе и по срочным пенсионным вкладам. Данный расчет применяется как к физическим лицам, так и, разумеется, к индивидуальным предпринимателям. Так, по рублевым вкладам применяется в части превышения суммы всех процентов по вкладу уже над ставкой рефинансирования ЦБ, которая увеличена на 5%. Ставка рефинансирования, при этом, берется за полный период начисления процентов. В случае если ставка рефинансирования хоть как-то менялась, то следует применять новую ставку уже с момента ее принятия.

А также по вкладам в любой иностранной валюте в части тех доходов, которые превышают 9% годовых. Обратите внимание, в отношении доходов, которые облагаются по ставке 35%, никаких налоговых вычетов не применяется.

Как заработать на Форекс без опыта? Декларация 3-НДФЛ 2014 30 апреля 2014 года истекает срок подачи гражданами декларации о своих доходах, полученных в 2013 году. Декларация представляет собой документ, заполненный по форме 3-НДФЛ, в котором указываются все виды доходов, которые человек получил за отчетный период, а также льготы и сидки на налоги, которые этот человек имеет.

30 апреля 2014 года истекает срок подачи гражданами декларации о своих доходах, полученных в 2013 году. Декларация представляет собой документ, заполненный по форме 3-НДФЛ, в котором указываются все виды доходов, которые человек получил за отчетный период, а также льготы и сидки на налоги, которые этот человек имеет.

Подавать такую декларацию нужно не всем гражданам России, а определенным категориям лиц. Это граждане, занимающиеся любым видом предпринимательской деятельности, лица, получающие доходы от другого физического лица за оказание ему любых услуг, а также лица, продавшие недвижимость или другое крупное имущество, которое находится в его собственности менее трех лет. Также отчитываться о своих доходах должны лица, получившие выигрыш, превышающий в сумме 4000 рублей.

Также декларацию 3-НДФЛ нужно подавать тем гражданам, которые хотят вернуть часть уплаченного ранее налога на доходы физических лиц (покупка недвижимости, образование ребенка, благотворительность, дорогостоящее лечение). Декларация нужна для того, чтобы после пересчета стандартных вычетов получить назад налоговые вычеты.

К заполнению декларации 3-НДФЛ 2014 предъявляются определенные требования, соблюдение которых является обязательным для каждого. Чтобы избежать ошибок, лучше всего воспользоваться специально разработанной для этого программой по заполнению декларации, которая размещена на сайте Федеральной налоговой службы. Если нет возможности воспользоваться программой, то нужно взять в отделении ФНС бланк декларации или найти его в интернете и распечатать. Заполняется декларация вручную синими или черными чернилами. Образец заполнения мы приводим ниже.

Как видно, заполнение формы 3-НДФЛ 2014 не должно вызвать каких-то затруднений, так как она интуитивно понятна и проста. Но ряд моментов все же требует пояснения.

При заполнении поля «Доходы» следует указать необходимые реквизиты той организации, где человек, заполняющий декларацию, получал доходы. Для этого нужно в бухгалтерии организации, где человек работает, взять справку 2-НДФЛ. в которой содержится вся необходимая информация. Единственное, что придется посчитать самостоятельно, это сумма доходов, облагаемая налогом. Для этого из общей суммы нужно просто вычесть сумму налогов.

Поле «Вычеты» заполняется тогда, когда человек хочет вернуть часть уплаченных налогов. Имейте в виду, что вся информация, которая здесь указывается, обязательно должна иметь документальное подтверждение.

Кроме того, вместе с декларацией человек должен подать определенный перечень документов. Это копия паспорта, документы, подтверждающие указанные в декларации доходы, заявление на возврат налогов, документы, подтверждающие право на получение налоговых вычетов, и полная опись тех документов, которые прикладываются к декларации.

Дата публикации: 20 марта, 2014

Налоговая декларация формы 3-НДФЛТот самый вид документа, который помогает всем физическим лицам отчитаться в законном порядке по всем налогам на свои основные доходы. По итогам общего календарного года некоторые физические лица должны представить декларацию 3-НДФЛ в налоговую инспекцию. Заполнение налоговой декларации формы 3-НДФЛ является трудоемким процессом, требующим к себе большой аккуратности и внимания.

Кто представляет декларацию?В обязанность адвокатов, нотариусов, которые занимаются непосредственным приемом граждан в порядке частного приема, индивидуальных предпринимателей, иных лиц, занимающихся частной практикой, входит представлении декларации. В их обязанности будет входить самостоятельное исчисление всех налоговых выплат.

Более того, декларацию подобного типа должны представить и некоторые физические лица, которые производят уплату НДФЛ после определенных событий.

Прежде, чем заполнять декларацию, необходимо уточнить, какие именно страницы должны быть обязательно заполненными, а какие стоит оставить незаполненными. Индивидуальные предприниматели, к примеру, должны заполнять титульный лист, также два раздела декларации – первый и шестой, в том числе лист В. А кто продает свое законное имущество, должен заполнять листы А, Е.

Существует несколько обязательных и важных правил при заполнении такой декларации.

Исправления в декларации категорически запрещаются и не допускаются в целом. После заполнения необходимо будет подписать каждый лист, проставить дату, представить декларацию в соответствующую налоговую инспекцию вместе со всеми другими документами.

Если вам понравился материал, пожалуйста, нажмите на одну из кнопок социальных сетей внизу чтобы о нем узнали другие люди. Мы будем вам очень благодарны! Спасибо!