.png)

Рейтинг: 4.5/5.0 (1887 проголосовавших)

Рейтинг: 4.5/5.0 (1887 проголосовавших)Категория: Бланки/Образцы

Голосование за лучший ответ

Федор Федотов Гуру (2549) 3 года назад

____________________________________________________________

(наименование юридического лица)

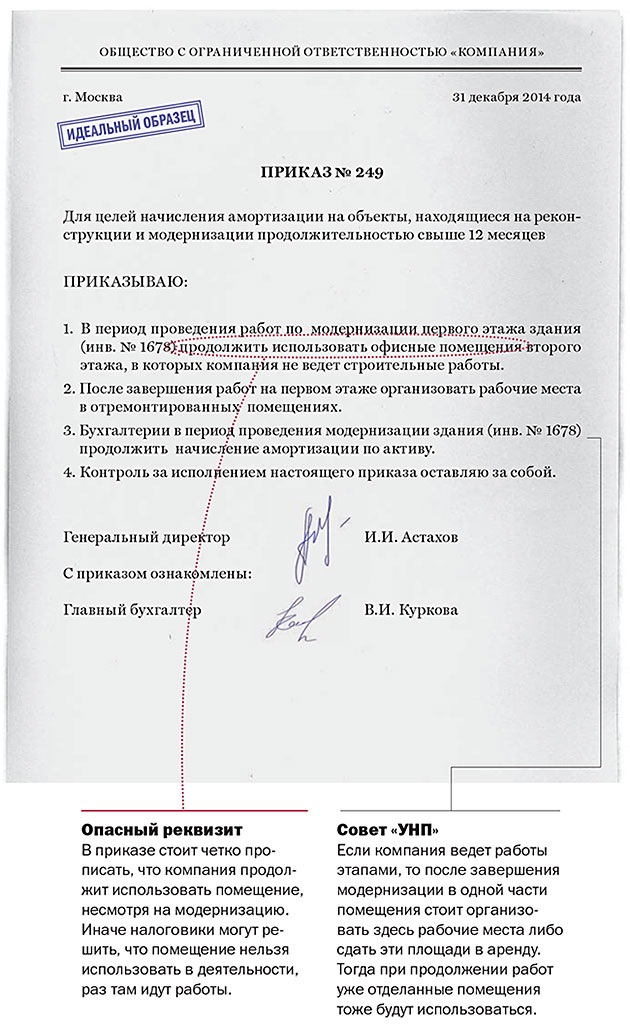

Приказ (распоряжение) № ______

г. _______________ "___"__________ ____ г.

[о консервации основных средств]

На основании сличительной ведомости результатов инвентаризации основных

средств (форма № ИНВ-18) от "___"______ ____ г. № ____________, акта оценки

экономической целесообразности консервации объектов основных средств от

"___"_________ ____ г. № ______, заключения о консервации объектов основных

средств от "___"______ ____ г. № ___ приказываю:

1. Засконсервировать следующие объекты основных средств (далее - "ОС"):

1.1. __________________________________________________ (наименование).

_________________________________ (серия, тип постройки или модель, марка).

Место нахождения: ________________________________________________________,

Организация-изготовитель _________________________________________________,

Стоимость: ________________________________________________________ рублей,

Расходы на содержание законсервированным ОС: ______________ рублей в месяц,

Срок консервации: ________________________________________________ месяцев.

1.2. __________________________________________________ (наименование).

_________________________________ (серия, тип постройки или модель, марка).

Место нахождения: ________________________________________________________,

Организация-изготовитель _________________________________________________,

Стоимость: ________________________________________________________ рублей,

Расходы на содержание законсервированным ОС: ______________ рублей в месяц,

Срок консервации: ________________________________________________ месяцев.

2. _____________________________________________ внести соответствующие

(должность, фамилия, инициалы)

изменения в учетные регистры и отчетность.

3. Утвердить смету расходов на содержание законсервированных объектов

основных средств в сумме __________ рублей в год.

4. Контроль за исполнением настоящего приказа возлагаю на

__________________________________________________________________________.

(должность, фамилия, инициалы)

В настоящее время многие предприятия вынуждены приостанавливать свою деятельность. В период такого временного простоя очень удобно вводить консервацию неэксплуатируемых транспортных средств, оборудования, технологических линий, машин и сооружений. Мало того что это позволит обеспечить наилучшую сохранность имущества, так еще и попутно будет достигнута, скажем так, экономия налоговых расходов. Это выгодно организациям, не планирующим завершить текущий год с прибылью. Но - обо всем по порядку.

В этой статье мы расскажем вам, как оформить консервацию простаивающих основных средств, как отразить эту операцию в бухучете и какие у нее будут налоговые последствия.

ОФОРМЛЕНИЕ КОНСЕРВАЦИИ ОБЪЕКТОВ ОС

Принимает решение о консервации объектов основных средств и утверждает порядок ее проведения руководитель организации (Приказ Минфина РФ от 13.10.2003 N 91н ). Чтобы определить перечень основных средств, подлежащих консервации, можно провести своего рода инвентаризацию. Для этого приказом назначается комиссия, ответственная за консервацию.

После этого руководитель издает приказ о консервации временно не используемого оборудования, техники. Унифицированной формы данного документа нет. Поэтому составить его можно в произвольной форме, приведя в нем перечень простаивающих основных средств, указав причину и срок их консервации. Забегая вперед, скажем, что для того, чтобы получить налоговую "экономию" расходов, нужно консервировать основные средства на срок, превышающий 3 месяца.

В инвентарных карточках основных средств (форма N ОС-6 (Постановление Госкомстата РФ от 21.01.2003 N 7 ) ) рекомендуем сделать отметку о переводе их на консервацию. Специальная графа для этого не предусмотрена. Сведения о консервации можно указать в разд. 4 карточки.

В акте, составляемом по завершении консервации, целесообразно привести перечень законсервированных основных средств с указанием их инвентарных номеров, первоначальной и остаточной стоимости, сумм начисленной амортизации, сроков полезного использования и сроков консервации.

Для целей налогообложения прибыли законсервированные основные средства исключаются из состава амортизируемого имущества. Правда, лишь в случае, когда срок консервации превышает 3 месяца (Статья 256 НК РФ ). При этом за счет уменьшения амортизационных отчислений увеличится налоговая база. Но если вы предвидите убытки, консервация позволит уменьшить их.

Нужно учитывать, что значение имеет фактический, а не предполагаемый период консервации. Если по решению руководителя оборудование было передано на консервацию на полгода, но уже через 2 месяца его по каким-либо причинам расконсервировали, вам придется доначислить амортизацию за эти 2 месяца.

После того как основное средство будет расконсервировано, вы продолжите начислять амортизацию в прежнем порядке. При этом срок полезного использования объекта нужно будет продлить на период консервации (Статья 256 НК РФ ).

Прекратить начисление амортизации по простаивающему оборудованию нужно с 1-го числа месяца, следующего за тем, в котором основные средства будут переданы на длительную консервацию. Вновь начать амортизировать данные объекты следует с 1-го числа месяца, следующего за месяцем расконсервации (Статья 322 НК РФ ).

Как выполнить эти требования, если основные средства амортизируются линейным способом, пояснять не нужно.

В случае же применения нелинейного метода амортизации в отношении объектов, подлежащих консервации, вам нужно поступить следующим образом. При определении суммарного баланса на 1-е число месяца, следующего за месяцем консервации, остаточную стоимость той амортизационной группы (подгруппы), к которой относится простаивающее оборудование, нужно уменьшить на его остаточную стоимость (Статья 259.2 НК РФ ). А в следующем месяце после расконсервации суммарный баланс, определяемый на 1-е число, нужно будет увеличить на остаточную стоимость оборудования (Статья 259.2 НК РФ ).

В случае перевода основного средства на консервацию на срок более 3 месяцев начисление амортизации нужно приостанавливать и в бухгалтерском учете (Приказ Минфина РФ от 30.03.2001 N 26н ). Законсервированные объекты вы должны продолжать учитывать на счете 01 "Основные средства", но обособленно. Иными словами, консервация простаивающего оборудования отражается в бухучете записью о переносе первоначальной стоимости по субсчетам, открытым к счету 01 "Основные средства": в дебет субсчета "Основные средства на консервации" с кредита субсчета "Основные средства в эксплуатации". Расконсервация оформляется обратной проводкой.

При составлении годовой бухгалтерской отчетности в приложении к бухгалтерскому балансу (форма N 5) (Приказ Минфина РФ от 22.07.2003 N 67н ) нужно привести информацию об основных средствах, переведенных на консервацию, по состоянию на начало и конец отчетного года.

Положения по бухучету не регламентируют, в какой момент нужно прекращать и возобновлять начисление амортизации по законсервированным объектам. Поэтому этот порядок нужно закрепить в учетной политике организации по бухучету. Установить его можно таким же, как и для целей налогового учета. То есть приостанавливать начисление амортизации со следующего месяца после консервации, а возобновлять - с месяца, следующего за месяцем расконсервации.

УЧЕТ "КОНСЕРВАЦИОННЫХ" РАСХОДОВ

Любые затраты на консервацию и последующую расконсервацию производственных мощностей, а также расходы на содержание имущества в период его консервации можно учесть при расчете налога на прибыль как внереализационные (Статья 265 НК РФ ).

В бухгалтерском учете такие "консервационные" затраты относятся к прочим расходам (Приказ Минфина России от 06.05.1999 N 33н ).

Перевод основного средства на консервацию - не повод восстанавливать ранее принятый к вычету НДС по объекту (Статья 170 НК РФ ) (<ПИСЬМО> ФНС РФ от 25.01.2006 N ММ-6-03/62@ ) (Письмо ФНС РФ от 20.06.2006 N ШТ-6-03/614@ ). А как быть со входным НДС по "консервационным" расходам? К сожалению, налоговики зачастую придерживаются мнения, что применять вычет по НДС нельзя, так как эти затраты не связаны с ведением облагаемых операций. Ведь законсервированное имущество не используется в производственной деятельности. Другой распространенный довод инспекторов таков: работы по консервации - это работы для собственных нужд, которые не облагаются НДС.

В большинстве случаев арбитры, причем из разных округов, встают на сторону организаций, разрешая вычет НДС (ПОСТАНОВЛЕНИЕ ФАС СЕВЕРО-ЗАПАДНОГО ОКРУГА от 04.04.2008 по делу N А56-51219/2006 ). При этом суды отмечают, что поддержание временно не используемых производственных мощностей в надлежащем состоянии относится к производственной деятельности предприятий. И если она облагается НДС, то вычет входного налога по "консервационным" расходам правомерен.

Между тем есть и пример судебного решения, в котором арбитры согласились с правомерностью позиции налогового органа (Постановление ФАС Северо-Западного округа от 06.09.2007 по делу N А05-13740/2006-13 ).

Как видим, арбитражная практика складывается неоднозначная. Поэтому, принимая решение, нужно взвесить все за и против: оценить размер вычетов НДС и возможные негативные последствия их применения.

НАЛОГ НА ИМУЩЕСТВО И ТРАНСПОРТНЫЙ НАЛОГ

Сразу скажем, что консервация основных средств не отразится на величине транспортного налога. Если вы переведете на консервацию, допустим, автомобиль, платить транспортный налог по нему придется. Ведь хоть в бухгалтерском и налоговом учете машина и законсервирована, она все равно будет состоять на учете в ГИБДД, а значит, являться объектом налогообложения (Статья 357 НК РФ ) (Статья 358 НК РФ ).

А вот налог на имущество при консервации, к сожалению, даже немного возрастет. Поясним почему. Для налога на имущество объект налогообложения - это основные средства (Статья 374 НК РФ ). А, как мы уже сказали, законсервированное имущество остается в составе основных средств. Выходит, нет никаких оснований не платить налог с его стоимости (Письмо Минфина РФ от 15 мая 2006 года N 03-06-01-04/101 ). Увеличение же налоговой нагрузки связано именно с тем, что организация приостанавливает начисление амортизации по законсервированным объектам. А это означает, что на протяжении всего срока консервации их остаточная стоимость не будет уменьшаться. Кроме того, поскольку срок полезного использования продлевается на период консервации, стоимость основных средств будет дольше участвовать в формировании базы по налогу на имущество.

Если консервация проводится с целью снижения плановых убытков, то важно помнить: для того чтобы "сэкономить" на затратах за счет амортизации простаивающего оборудования, консервировать основные средства нужно более чем на 3 месяца. Меньший срок не позволит приостановить начисление амортизации.

Полный текст статьи читайте в журнале "Главная книга" N 04, 2009

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ПОРЯДОК КОНСЕРВАЦИИ ОБЪЕКТОВ КАПИТАЛЬНОГО СТРОИТЕЛЬСТВА РАЗЛИЧНОГО НАЗНАЧЕНИЯ, СТРОИТЕЛЬСТВО КОТОРЫХ ПРИОСТАНОВЛЕНО

Разработан Союзом инженеров-сметчиков (авторский коллектив под руководством П.В. Горячкина)

1. Настоящий Порядок устанавливает общие требования к консервации объектов капитального строительства различного назначения, строительство которых приостановлено.

2. Консервация объекта капитального строительства производится при необходимости прекращения работ или их приостановки на срок более 6 (шести) месяцев.

Консервацией объекта капитального строительства является временное приостановление строительства на срок более 6 (шести) месяцев и приведение объекта и территории, использованной для строительства, в состояние, обеспечивающее прочность, устойчивость и сохранность основных конструкций, и безопасность объекта для населения и окружающей среды.

3. При консервации объекта капитального строительства, как правило, предполагается, что по устранении причин, повлекших консервацию, работы на объекте будут продолжены теми же участниками договора строительного подряда.

При прекращении строительства объекты капитального строительства могут быть либо ликвидированы установленным порядком, либо реализованы другим лицам, пожелавшим продолжать строительство и располагающим необходимыми финансовыми средствами.

4. Консервация объекта капитального строительства может производиться при различной степени завершенности строительства.

Степень завершенности строительства определяется следующим образом:

4.1. Начальная стадия строительства (от 0 % до 15 % объема работ) соответствует следующему уровню организации подготовительных и строительно-монтажных работ:

- завершены изыскательные и проектные работы;

- определены поставщики оборудования и материалов;

- выполнены работы по временным зданиям и сооружениям в рамках проекта.

4.2. Средняя стадия строительства (свыше 15 % до 50 % объема работ) соответствует следующему уровню организации подготовительных и строительных работ:

- завершены изыскательные и проектные работы;

- начаты и продолжаются поставки оборудования и материалов;

- начаты и практически закончены работы по возведению стен и конструкции крыши;

- выполнены работы по временным зданиям и сооружениям в рамках проекта;

- начаты работы по монтажу технологического оборудования и внутренних систем.

4.3. Высокая стадия строительства (свыше 50 % до 75 % объема работ) соответствует следующему уровню организации строительно-монтажных работ на объекте:

- завершены изыскательные работы;

- начаты и продолжаются поставки оборудования и материалов;

- закончены работы по возведению стен и конструкции крыши;

- выполнены работы по временным зданиям и сооружениям в рамках проекта;

-работы по монтажу технологического оборудования и внутренних систем выполнены в пределах (50-75) %;

- начаты отделочные работы.

4.4. Завершающая стадия строительства (свыше 75 % до 99 % объема работ) соответствует следующему уровню организации строительно-монтажных работ на объекте:

- завершены изыскательные и проектные работы;

- закончены поставки оборудования и материалов;

- закончены работы по возведению стен и конструкции крыши;

- выполнены работы по временным зданиям и сооружениям в рамках проекта;

- завершаются работы по монтажу технологического оборудования и внутренних систем;

- отделочные работы на объекте выполнены в пределах (50-99) %;

- начаты пусконаладочные работы на объекте.

5. Решение о прекращении или приостановке строительства принимает застройщик (заказчик и извещает о принятом решении исполнителя работ (подрядчика), орган местного самоуправления а также соответствующие орган, выдавший разрешение на строительство и орган государственной строительного надзора, если такой надзор предусмотрен Градостроительным кодексом для данной вида строительства.

6. О факте прекращения или приостановки строительства в трехдневный срок должны быть поставлены в известность также, в случае необходимости, ГИБДД органов внутренних дел с целью отмены ранее введенных ограничений движения транспорта и пешеходов, а также владельцы территорий, включенных в территорию строительной площадки в соответствии с утвержденным и, согласованным градостроительным планом земельного участка.

7. Строительство, реконструкция, консервация и ликвидация предприятий, зданий, строений, сооружений и иных объектов, эксплуатация которых связана с обращением с отходами, допускаются при наличии положительного заключения государственной экологической экспертизы.

8. Решение о проведении консервации и порядок консервации объектов капитального строительства устанавливается и утверждается руководителем организации застройщика (заказчика). Типовая форма приказа «О переводе на консервацию объектов капитального строительства» приведена в приложении № 1 к настоящему Порядку.

9. Застройщик (заказчик) и исполнитель работ не позднее чем через месяц после принятия решения о прекращении или приостановке строительства составляют:

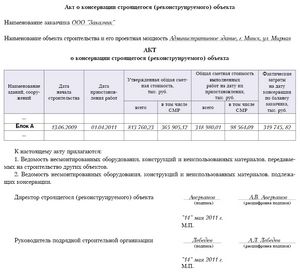

9.1. Акт о приемке выполненной части объекта с описанием состояния объекта, указанием объемов и стоимости выполненных работ, и приложением ведомости примененных (смонтированных) на объекте оборудования, материалов и конструкций. При этом применяется унифицированная форма № КС-2 «Акт о приемке выполненных работ» (Утверждена Постановлением Госкомстата России от 11 ноября 1999 г, № 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ»). Акт составляется на основании данных Журнала учета выполненных работ (форма № КС-6а) в необходимом количестве экземпляров. Фактические объемы выполненных строительно-монтажных работ должны быть сопоставлены с данными смет, а также данными учета соответствующих служб заказчика и подрядчика, в том числе посредством проведения контрольных обмеров. Акт подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и застройщика (заказчика). На актах приемки субподрядных работ обязательно наличие заверительных подписей и печати генерального подрядного предприятия, принявшего работу. На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма № КС-3).

9.2. Ведомость неиспользованных и подлежащих консервации (хранению) оборудования, материалов и конструкций. Типовая форма Ведомости приведена в Приложении 2 к настоящему Порядку.

9.3. Перечень работ и затрат, необходимых для обеспечения сохранности законсервированных зданий (сооружений) или их конструктивных элементов. Указанный Перечень составляется с участием проектной организации. Типовая форма Перечня приведена в Приложении 3 к настоящему Порядку.

10. На основе Перечня работ и затрат, необходимых для обеспечения сохранности законсервированных зданий (сооружений) или их конструктивных элементов проектной организацией по поручению заказчика в 2-месячный срок после принятия решения о консервации строительства составляются смета и, в случае необходимости, рабочие чертежи на проведение работ по консервации объекта капитального строительства, а также смета на мероприятия по обеспечению их сохранности.

Смета на проведение работ по консервации после согласования ее с подрядчиком и смета на мероприятия по обеспечению сохранности законсервированного предприятия (объекта) утверждаются застройщиком (заказчиком).

Разработка рабочих чертежей и составление смет на проведение работ по консервации и на мероприятия по обеспечению сохранности законсервированного предприятия (объекта) производится по дополнительному соглашению, заключенному между заказчиком и проектной организацией.

11. Заказчик обязан в 2-месячный срок со дня принятия решения о консервации строительства предприятий (объектов) произвести с подрядной организацией расчеты за выполненные до принятия решения о консервации объемы строительно-монтажных работ, возместить убытки подрядной организации, понесенные ею в связи с расторжением или изменением договоров на поставку материалов и конструкций, а также оплатить расходы по перевозке строительных материалов и оборудования на другие стройки (если таковая имеет место).

12. После согласования сметы на проведение работ по консервации и сметы на мероприятия по обеспечению сохранности законсервированного предприятия (объекта) заказчик и подрядчик должны оформить Акт о приостановлении строительства. При этом применяется унифицированная форма № КС-17. утвержденная постановлением Госкомстата РФ от 11 ноября 1999 г, № 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ». В акте должны быть указаны следующие данные (по объектам, работам и затратам, приостановленным строительством):

- сметная стоимость - полная стоимость по договору и стоимость фактически выполненных строительно-монтажных работ;

- фактические затраты на дату консервации;

- средства, необходимые для расчетов с подрядной организацией;

- стоимость работ и затрат, необходимых на консервацию (включая затраты по возмещению убытков поставщикам и подрядчикам).

Акт составляется в необходимом количестве экземпляров по каждой стройке с указанием раздельно приостановленных строительством работ. Один экземпляр передается подрядчику, второй - заказчику (застройщику). Третий представляется по требованию инвестора.

Унифицированная форма № КС-17 «Акт о приостановлении строительства» приведена в Приложении 4 к настоящему Порядку.

13. Выполнение строительно-монтажных работ, предусмотренных сметой на проведение работ по консервации, осуществляется подрядной организацией по дополнительному соглашению к генеральному договору подряда на капитальное строительство. В дополнительном соглашении предусматриваются сроки выполнения работ и сдачи заказчику законсервированных предприятий (объектов) и конструктивных элементов.

Расчеты за выполненные строительно-монтажные работы по консервации предприятий (объектов) производятся на основании актов приемки выполненных строительно-монтажных работ, составленных по форме № КС-2.

Строительно-монтажные работы, выполненные подрядчиком до консервации, и строительно-монтажные работы по консервации предприятий (объектов) включаются в объем строительно-монтажных работ.

14. Законсервированный объект и стройплощадка передаются по акту застройщику (заказчику). К акту прилагаются исполнительная документация, журнал работ, а также документы о проведенных в ходе строительства обследованиях, проверках, контрольных испытаниях, измерениях, документы поставщиков, подтверждающие соответствие материалов, работ, конструкций, технологического оборудования и инженерных систем объекта проекту и требованиям нормативных документов.

15. Возможность возобновления строительства объектов после длительного перерыва должна устанавливаться специализированными проектными и научно-исследовательскими организациями путем тщательного освидетельствования конструкций, определения их фактической прочности, уровня коррозионного поражения конструктивных элементов и оформления (продления) разрешения на строительство в уполномоченных органах.

16. Объекты капитального строительства, строительство которых возобновляется после консервации, заказчиком передаются подрядчику по акту с указанием технического состояния на день передачи.

Работы по расконсервации объектов капитального строительства, включая восстановительные работы, выполняются подрядчиком по смете, утвержденной в порядке, установленном пунктом 10 настоящего Порядка для смет на работы по консервации.

Приложение 1. Приказ о переводе на консервацию объектов капитального строительства

Приложение 2. Ведомость несмонтированных оборудования, конструкций и материалов, подлежащих консервации

Приложение 3. Перечень работ и затрат, необходимых для обеспечения сохранности законсервированных зданий (сооружений) или их конструктивных элементов

Приложение 4. Унифицированная форма № КС-17 «Акт о приостановлении строительства»

Приложение 1 Приложение 2. Приложение 3. Приложение 4.Консервация объектов основных средств сопровождается определенными затратами. Однако тут имеются некоторые ограничения по объектам, подверженным консервации, утвержденные методическими указаниями. И в бухгалтерском, и в налоговом учете порядок перевода объектов основных средств на консервацию один и тот же. Процедуру перевода на консервацию осуществляют с помощью комиссии, специально созданной для этих целей. На момент принятия решения о переводе объекта на консервацию необходимость подготовительных работ прописывается в заключении о консервации приказа о консервации основных средств образец. На период консервации более трех месяцев остаточная стоимость объекта фиксируется в акте. Стоит отметить, что по законсервированным объектам не начисляется. Добавить комментарий Ваш e-mail не будет опубликован. В общем случае расходы на консервацию, расконсервацию и содержание законсервированных объектов осуществляются на основании сметы, утвержденной руководителем организации. Однако инспекторы нередко отказывают организациям в признании ряда затрат. Сведения о состоянии объекта: наименование, место нахождения, дата ввода в эксплуатацию, срок эксплуатации, балансовая стоимость и др.

Консервация может быть применима в том случае, если объект по какой-то причине простаивает и не используется, при этом руководство может решить, что выгоднее будет законсервировать объект на необходимый срок, обеспечив ему тем самым надлежащие условия для сохранности. Основными статьями расходов по смете могут быть: — затраты на оплату труда рабочих, непосредственно выполняющих работы по консервации объекта, охраны и т. Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, в котором осуществлена консервация. Следовательно, расходы по ремонту и охране законсервированных основных средств можно считать обоснованными письмо от 15. Но, может хоть немного помогу.

Комфорт с панелью управления Plesk Выгодные предложения от 39руб. В связи с отсутствием арендаторов и не очень хорошим состоянием зданий руководство решило законсервировать несколько зданий. Официальной позиции по учету таких затрат нет. Консервация представляет собой набор мероприятий, направленных на обеспечение сохранности объекта в течение длительного времени. Если такой объект нуждается в обслуживании — затраты в налоговом учете можно признать письмо Минфина России от 18 марта 2009 г. Для обеспечения сохранности и возможности дальнейшего функционирования объекта составлен график его осмотров. Консервация объектов основных средств сопровождается определенными затратами. Срок консервации основного средства не может быть менее трех месяцев.

Так, в рассматриваемом случае потребуются следующие документы: 1 заявка на перевод объекта основных средств на консервацию, поданная на имя руководителя. Как происходит перевод основных средств на консервацию. Обосновать расходы на них поможет акт о переводе временно неиспользуемого объекта на консервацию Для акта о переводе на консервацию не установлена унифицированная форма, поэтому компании оформляют его в произвольном виде.

Обоснованность расходов на консервацию подтвердит смета и заключение комиссии В акте о консервации комиссия указывает подготовительные работы и расходы на их проведение. На момент принятия решения о переводе объекта на консервацию необходимость подготовительных работ прописывается в заключении о консервации объекта.

Н астоящи м акт ом подтверждаемчто 1 ноября 2011 г. Комфорт с панелью управления Plesk Выгодные предложения от 39руб.

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

TEAM 7 - производит мебель из натурального дерева, а также здоровую, гибкую, высокопрочную обстановку современного дизайна для дома, офиса и публичных зданий, в полной гармонии с природой. Мебель из натурального дерева TEAM 7 проектируется и производится в Австрии из древесины твердых пород, поставляемой из рекомендованных лесных плантаций. Сайт компании на русском языке www.team7.at/ru/home

HARTMANN - более 100 лет работы в инновационном производстве мебели, Hartmann сегодня является одним из ведущих производителей мебели из цельной древесины.

И в бухгалтерском, и в налоговом учете порядок перевода объектов основных средств на консервацию один и тот же.Форма акта утверждается руководителем общества при принятии учетной политики для целей бухгалтерского учета. Этот документ составляется в двух экземплярах и подписывается ответственными лицами комиссии отдельно по каждому месту хранения ценностей и лицом, ответственным за сохранность основных средств.

Все расходы на содержание законсервированных объектов основных средств производятся на основании и в пределах сметы на эти цели, утвержденной руководителем организации. В заключении отражаются - причина и основания для перевода объекта основных средств на консервацию; - перечень имущества, которое переводится на консервацию, его балансовая стоимость и срок консервации начало и окончание; - вывод подлежат или не подлежат приведенные в перечне объекты основных средств переводу на консервацию.

____________________________________________________________ наименование юридического лица Приказ распоряжение N ______ г. Приказ распоряжение о проведении инвентаризации форма N ИНВ-22 Указанный приказ типовой унифицированной формы является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии.

Он установлен соответственно п.23 ПБУ 6/01 " Учет основных средств" и п.3 ст.256 НК РФ. Форма заключения утверждается руководителем общества при принятии учетной политики для целей бухгалтерского учета. Заявка на перевод объекта основных средств на консервацию Данный документ составляется инициатором перевода основных средств на консервацию в случае, если объекты не используются из-за сокращения объема производства, остановки деятельности подразделения, изменения профиля производства, неисправности оборудования и т.п.

Приказ руководителя о создании комиссии по переводу объектаов основных средств на консервацию Этим приказом создается комиссия по переводу объекта основных средств на консервацию из представителей администрации, технических служб, руководителя соответствующего подразделения, к которому относятся объекты ОС, подлежащие консервации, бухгалтерии и экономических служб для освидетельствования объектов ОС, подлежащих консервации, оформления документов на консервацию, оценки экономической целесообразности консервации основных средств, а также оценки технического состояния этих объектов при их последующей расконсервации. Консервация помогает сохранить характеристики объектов основных средств, необходимые для их эксплуатации в дальнейшем, так как при консервации прекращается использование объектов основных средств, принимаются дополнительные меры для поддержания их в исправном состоянии, ограничивается доступ посторонних лиц к объекту основных средств либо объект ОС помещается в специально отведенное для хранения место.

Акт о переводе объекта основных средств на консервацию Указанный акт является подтверждением перевода объекта основных средств на консервацию. Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй - остается у материально ответственного лица. Утвердить смету расходов на содержание законсервированных объектов основных средств в сумме __________ рублей в год.

Акт подписывается комиссией по переводу объекта основных средств на консервацию и утверждается руководителем общества. N ____________, акта оценки экономической целесообразности консервации объектов основных средств от "___"_________ ____ г._____________________________________________ внести соответствующие должность, фамилия, инициалы изменения в учетные регистры и отчетность.

Форма приказа утверждается руководителем общества при принятии учетной политики для целей бухгалтерского учета.Форма акта утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета. Она составляется на имя руководителя, визируется главным бухгалтером и передается руководителю общества для вынесения решения о переводе объекта основных средств на консервацию. __________________________________________________ наименование, _________________________________ серия, тип постройки или модель, марка, место нахождения ________________________________________________________, организация-изготовитель _________________________________________________, стоимость ________________________________________________________ рублей, расходы на содержание законсервированным ОС ______________ рублей в месяц, срок консервации ________________________________________________ месяцев.__________________________________________________ наименование, _________________________________ серия, тип постройки или модель, марка, место нахождения ________________________________________________________, организация-изготовитель _________________________________________________, стоимость ________________________________________________________ рублей, расходы на содержание законсервированным ОС ______________ рублей в месяц, срок консервации ________________________________________________ месяцев.

В данном документе, в частности, указываются - причина и основания для перевода объекта основных средств на консервацию; - перечень имущества, которое переводится на консервацию, его балансовая стоимость и срок консервации начало и окончание; - планируется ли использование консервируемого объекта основных средств в будущем; - превысят или нет расходы на консервацию объекта основных средств убытки от содержания незаконсервированных объектов основных средств; - сохранятся ли на консервации необходимые характеристики объекта основных средств, переводимых на консервацию; - могут ли качества объекта основных средств, переводимых на консервацию, остаться неизменными и без консервации. У работников бухгалтерии при этом возникают вопросы, связанные с документальным оформлением такой операции. Образец приказа о консервации основных средств

Контроль за исполнением настоящего приказа возлагаю на __________________________________________________________________________. Объект переводится на консервацию по решению руководителя на срок свыше трех месяцев. Затем составляется акт о переводе объекта ОС на консервацию.

Новая бухгалтерия, N 12, 2008 год Практикум А. Поговорим подробнее о том, какие документы необходимы для перевода основных средств на консервацию и как правильно их составить.

Поэтому организации сами должны разработать его форму и утвердить ее в учетной политике.В акте отражается экономическая целесообразность консервации объекта основных средств. Основными статьями расходов по смете могут быть - затраты на оплату труда рабочих, непосредственно выполняющих работы по консервации объекта, охраны и т.п.; - отчисления на социальные нужды во внебюджетные фонды; - материалы, израсходованные на консервацию; - услуги вспомогательного производства ремонтная мастерская, автомобильный транспорт и т.п.; - услуги сторонних организаций; - прочие расходы. Унифицированной формы данного первичного документа нет.

Сличительная ведомость результатов инвентаризации основных средств форма N ИНВ-18 Эта ведомость применяется для отражения результатов инвентаризации основных средств, по которым выявлены отклонения от данных учета. После рассмотрения оформленных материалов по переводу объекта основных средств на консервацию, поступивших от председателя комиссии по переводу объекта ОС на консервацию и председателя инвентаризационной комиссии, издается приказ руководителя о переводе объекта основных средств на консервацию.

Образец приказа о консервации основных средств. Оценка: 80 / 100 Всего: 364 оценок.

Другие новости по теме:- Перед тобой находится список игр, каждый пункт в котором – это отдельный блог, заполненный информацией.

- Приказ о возложении обязанностей главного бухгалтера на генерального директора Постановление ФСС РФ от N 82 " Об утверждении Методических указаний о порядке назначения, проведения документальных выездных проверок страхователей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний и принятия мер по их результатам" Зарегистрировано в Минюсте РФ N 11789 Постановление ФСС РФ от N 81 " Об утверждении Методических указаний о порядке назначения, проведения документальных выездных проверок страхователей по обязательному социальному страхованию и принятия мер по их результатам" Ольга Ж Просветленный 22360 5 лет назад Анна, надо было в категории бухучет этот вопрос задать Кадровики, к сожалению, не в курсе, что ответственность за организацию бухгалтерского учета в организациях несет руководитель организации в Вашем случае это директор.

- И так делаем со всеми мотивами.

- В гостинице " Интерконтиненталь" периодически организуются постановки английских пьес в основном из жизни Лондонского района Вест-Энд с участием великолепных британских актеров.

FRANZ FERTIG (мягкая мебель)- оригинальные инженерные и дизайнерские решения, эталонное качество и неподражаемый комфорт. Профессионалы утверждают, что мебель Franz Fertig во многом опережающая своё время не только с точки зрения внешнего вида, но и в области технических решений. Сайт: www.die-collection.de

Во многом HIND RABII предвосхитила моду на форму и используемые материалы светильников: бра, люстры, торшеры. Выбор - велик.Каждая модель отличается неповторимостью и внимательному отношению к деталям. Стилистика ориентирована на современного активного человека. Отсюда лаконичность линий и форм. Наряду с разнообразной коллекцией собственных моделей, дизайнеры с удовольствием изготавливают модели на заказ.

![]() Немецкая фабрика KOINOR выпускает элитную мягкую мебель уже семь десятилетий. Изделия KOINOR - это подлинно немецкая практичность в дорогой органке. Пластичные формы, подтвержденная долговечность, устойчивость к пыли и влаге, особая пропитка качественной кожи, воздухопроницаемость и сохранение комфортной температуры. Cоздатели уделяют внимание каждой детали. Сайт: www.koinor.com

Немецкая фабрика KOINOR выпускает элитную мягкую мебель уже семь десятилетий. Изделия KOINOR - это подлинно немецкая практичность в дорогой органке. Пластичные формы, подтвержденная долговечность, устойчивость к пыли и влаге, особая пропитка качественной кожи, воздухопроницаемость и сохранение комфортной температуры. Cоздатели уделяют внимание каждой детали. Сайт: www.koinor.com

![]() BACHER TISCHE является частью холдинга "Die Collection ". Более 40 лет выпускает обеденные столы, журнальные столики,стулья, ТВ стойки. В основе концепции мебели от BACHER TISCHE заложены идеи функциональности, изысканного дизайна и великолепного качества. Безупречная обработка хромовых и металических поверхностей на собственном заводе, задаёт стандарты высочайшего качества в мебельной индустрии. К работе над коллекциями привлекаются известные дизайнеры, а специалисты технического центра фабрики доводят до совершенства все детали и механизмы. Сайт: www.die-collection.de

BACHER TISCHE является частью холдинга "Die Collection ". Более 40 лет выпускает обеденные столы, журнальные столики,стулья, ТВ стойки. В основе концепции мебели от BACHER TISCHE заложены идеи функциональности, изысканного дизайна и великолепного качества. Безупречная обработка хромовых и металических поверхностей на собственном заводе, задаёт стандарты высочайшего качества в мебельной индустрии. К работе над коллекциями привлекаются известные дизайнеры, а специалисты технического центра фабрики доводят до совершенства все детали и механизмы. Сайт: www.die-collection.de

![]() Интерес дизайнеров к данному бренду не ослабевает и по сей день. В ассортименте самые разные материалы: шелк, бархат, вискоза, жаккард, лен. Высокое качество и разнообразие, свойственное JAB. давно оценено российскими покупателями, и на нашем рынке ткани JAB пользуются неизменным спросом. Сайт: www.jab-furniture.de

Интерес дизайнеров к данному бренду не ослабевает и по сей день. В ассортименте самые разные материалы: шелк, бархат, вискоза, жаккард, лен. Высокое качество и разнообразие, свойственное JAB. давно оценено российскими покупателями, и на нашем рынке ткани JAB пользуются неизменным спросом. Сайт: www.jab-furniture.de

![]() Немецкая компания YOMEI основана в 2006 году Андре Скелбак, который под влиянием опыта работы с дизайнерами и архитекторами создал коллекцию мебели одновременно практичную, эргономичную и элегантную, которую можно использовать как для частных, так и для общественных интерьером. Название "YOMEI " взято не случайно - по-японски оно переводится как "Отлично". Сайт: www.yomei.de

Немецкая компания YOMEI основана в 2006 году Андре Скелбак, который под влиянием опыта работы с дизайнерами и архитекторами создал коллекцию мебели одновременно практичную, эргономичную и элегантную, которую можно использовать как для частных, так и для общественных интерьером. Название "YOMEI " взято не случайно - по-японски оно переводится как "Отлично". Сайт: www.yomei.de

![]() Традиция ремесла, высшее качество, современный дизайн и индивидуальные решения с точностью до миллиметра, убедитесь сами и наслаждайтесь мебелью THIELEMEYER долгие годы. Мебель из массива считается сегодня продуктом высокого качества. Сайт: www.thielemeyer.de

Традиция ремесла, высшее качество, современный дизайн и индивидуальные решения с точностью до миллиметра, убедитесь сами и наслаждайтесь мебелью THIELEMEYER долгие годы. Мебель из массива считается сегодня продуктом высокого качества. Сайт: www.thielemeyer.de

Немецкая компания SCHONECKER специализируется на производстве светильников в современном стиле. Простые и строгие формы светильников SHONECKER в сочетании с высоким качеством материалов создают ощущение комфорта. Каждый светильник изготавливается вручную, что позволяет гарантировать не только его неповторимость, но и идеальную проработку всех, даже малейших, деталей.

![]() Матрас и решётка создают то единство формы и качества, которое обеспечивает ощущение абсолютного комфорта во время сна. Матрас и решётка должны подходить друг другу настолько, чтобы их качественные характеристики не только дополняли друг друга, но и усиливали эффект здорового сна. В этом случае можно говорить о функциональности и системности сна. SCHLARAFFIA - это сон по системе. Сайт: www.schlaraffia.com

Матрас и решётка создают то единство формы и качества, которое обеспечивает ощущение абсолютного комфорта во время сна. Матрас и решётка должны подходить друг другу настолько, чтобы их качественные характеристики не только дополняли друг друга, но и усиливали эффект здорового сна. В этом случае можно говорить о функциональности и системности сна. SCHLARAFFIA - это сон по системе. Сайт: www.schlaraffia.com

![]() Немецкая компания WACKENHUT производит мебель высокого качества. Фирма всегда славилась любовью к материалу, компетентностью и надежностью. Знаменитые дизайнеры создают для неё мебель в новом стиле, которая становится воплощение неповторимости. Фабрика WACKENHUT постоянно развивается, но остаётся верной своему кредо "инновации из традиций". Сайт: www.wackenhut.de

Немецкая компания WACKENHUT производит мебель высокого качества. Фирма всегда славилась любовью к материалу, компетентностью и надежностью. Знаменитые дизайнеры создают для неё мебель в новом стиле, которая становится воплощение неповторимости. Фабрика WACKENHUT постоянно развивается, но остаётся верной своему кредо "инновации из традиций". Сайт: www.wackenhut.de

![]()

Основная специализация компании - производство угловых диванов и диванов-трансформеров. В этой области мастера BRUHL достигли совершенства. Залогом успеха этой мебели служит не только ее потрясающий дизайн, но и совершенство надежных механизмов, разработанных специально для ежедневного использования.Сайт: www.bruehl.com

![]() Немецкая мебельная компания BULLFROG - это обилие неординарных решений. Это относится и к дизайну, и к оригинальным трансформирующимся механизмам, которые придают наиболее приятную форму диванов. BULLFROG использует творческий подход к обивке диванов, международный дизайн, эстетику и индивидуальность. Сайт: www.bullfrog-design.com

Немецкая мебельная компания BULLFROG - это обилие неординарных решений. Это относится и к дизайну, и к оригинальным трансформирующимся механизмам, которые придают наиболее приятную форму диванов. BULLFROG использует творческий подход к обивке диванов, международный дизайн, эстетику и индивидуальность. Сайт: www.bullfrog-design.com

Rolf Benz - это воплощенная мечта об изысканной простоте, комфорте и элегантности. Это целая концепция жизни для динамичных и преуспевающих людей. Сегодня преимущества Rolf Benz распространились на все пространство жилой среды: под этой маркой выпускается не только мягкая мебель, но и обеденные группы, журнальные столики, элементы корпусной мебели, светильники и скульптурные ковры.

Особое достоинство фирменных материалов Rolf Benz - исключительные оптические свойства кожи и текстильного полотна, в том числе антиаллергенность и экологичность, устойчивость к загрязнениям и легкий уход. Сайт: pro100 ошибка доступа к аппаратному ключу

![]() Немецкая фабрика BRETZ входит в тройку самых популярных производителей сегмента Премиум. Вот уже почти 100 лет BRETZ не перестает удивлять публику своей эклюзивной экстравагантностью. Художники, которые создают мебель для BRETZ. не боятся эксперементировать с сюрреалистичными формами, выдумывать самые неожиданные очертания. Каждый продукт, будь то диван, кресло или кровать, изготавливается немецкими мастерами традиционно вручную. Сайт : www.bretz.de

Немецкая фабрика BRETZ входит в тройку самых популярных производителей сегмента Премиум. Вот уже почти 100 лет BRETZ не перестает удивлять публику своей эклюзивной экстравагантностью. Художники, которые создают мебель для BRETZ. не боятся эксперементировать с сюрреалистичными формами, выдумывать самые неожиданные очертания. Каждый продукт, будь то диван, кресло или кровать, изготавливается немецкими мастерами традиционно вручную. Сайт : www.bretz.de