Рейтинг: 4.6/5.0 (1810 проголосовавших)

Рейтинг: 4.6/5.0 (1810 проголосовавших)Категория: Инструкции

Получите 200 видеоуроков по 1С бесплатно:

Особенности проводок по давальческому сырью заключаются в том, что собственник материалов (давалец) передает его другой организации (переработчику), имеющей нужное оборудование и технологии, позволяющие производить продукцию из предоставленного сырья. Давалец оплачивает услуги по переработке. К переработчику право собственности на давальческое сырье не переходит.

Учет давальческого сырья ведется на забалансовых счетах и не включается в бухгалтерский баланс предприятия.

Тему давальческого материала можно разбить на два блока - учет у давальца и переработчика.

Отражение поступления давальческого сырья от давальцаПоступившие от заказчика материалы или сырье не оплачиваются переработчиком и учитываются по стоимости, указанной в договоре (100 тыс. руб.), по дебету забалансового счета 003. НДС на давальческое сырье не начисляется и не увеличивает его стоимость.

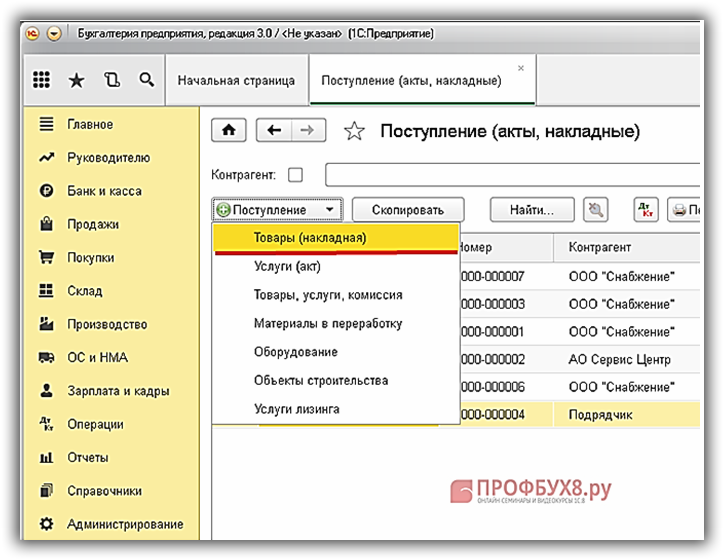

Учет давальческого сырья в 1С 8.3 и проводкиУчитывать давальческий материал в программе 1С 8.3 можно с помощью следующих документов:

Поступление товаров и услуг - отражает поступление давальческого материала. Будьте внимательны - вид операции должен быть установлен "Материалы в переработку":

Проводки по поступлению материала в таком случае будут именно на забалансовых счетах:

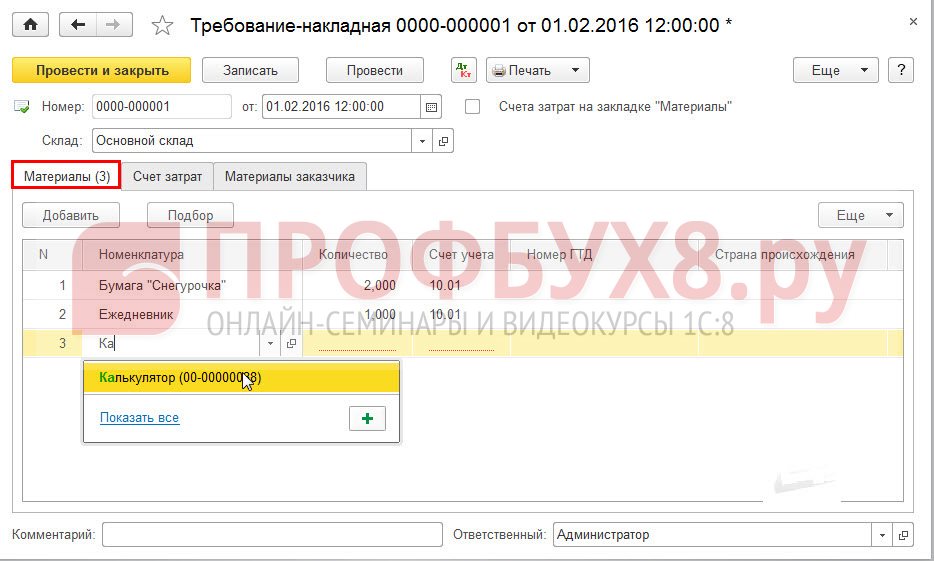

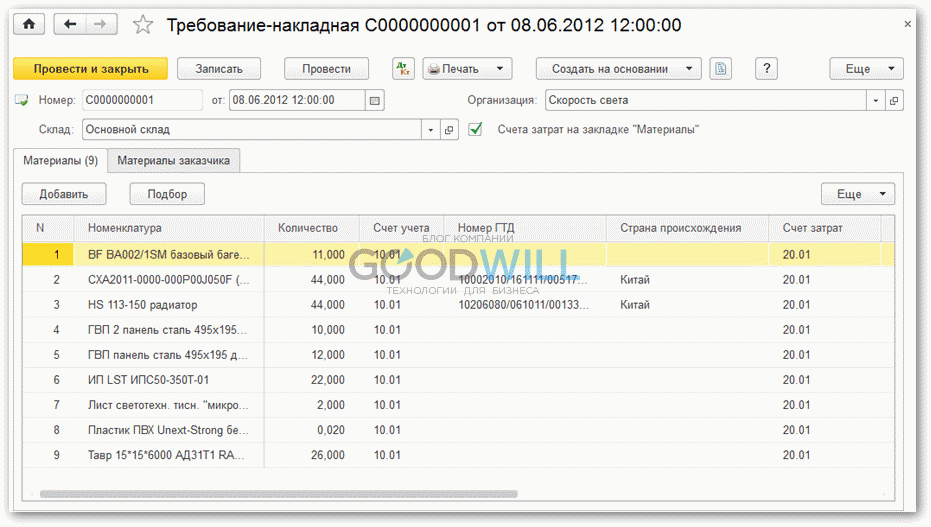

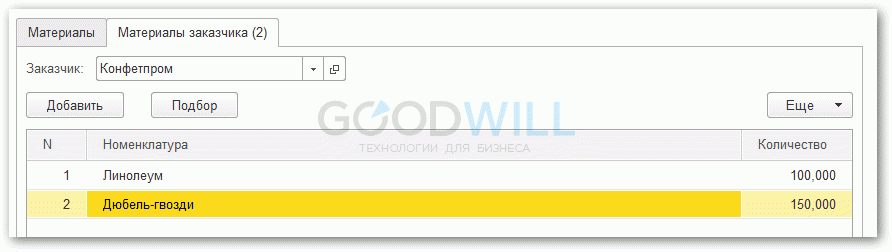

Требование-накладная - специальный документ для передачи чужого сырья в переработку. Сырье необходимо заполнять на вкладке "Материалы заказчика":

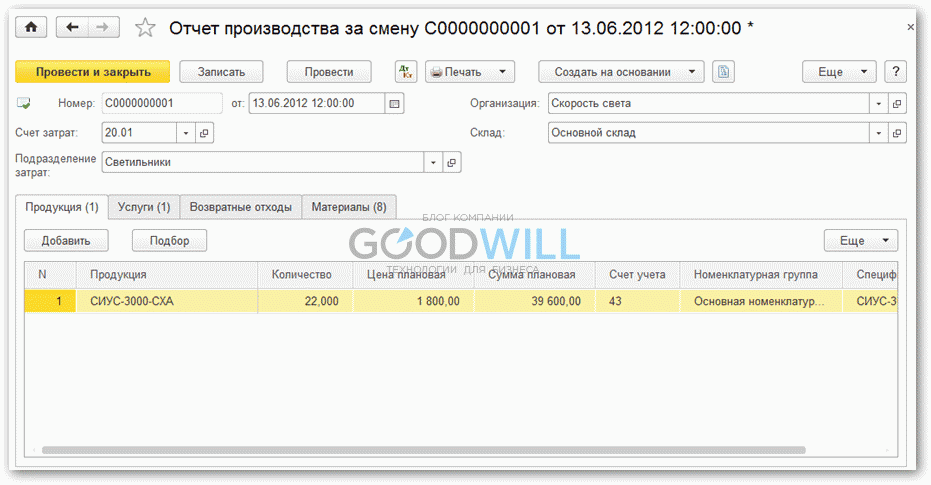

Реализация услуг по переработке - с помощью этого документа в 1С можно отразить переработку давальческого сырья в готовую продукцию:

На вкладке "Материалы заказчика" отражается давальческое сырье (которое к нам поступило ранее), а в "Продукции" - полученный готовый продукт.

На вкладке "Материалы заказчика" отражается давальческое сырье (которое к нам поступило ранее), а в "Продукции" - полученный готовый продукт.

В проводках программа спишет сырье с забалансовых счетов и увеличит долг контрагента (или зачтет аванс):

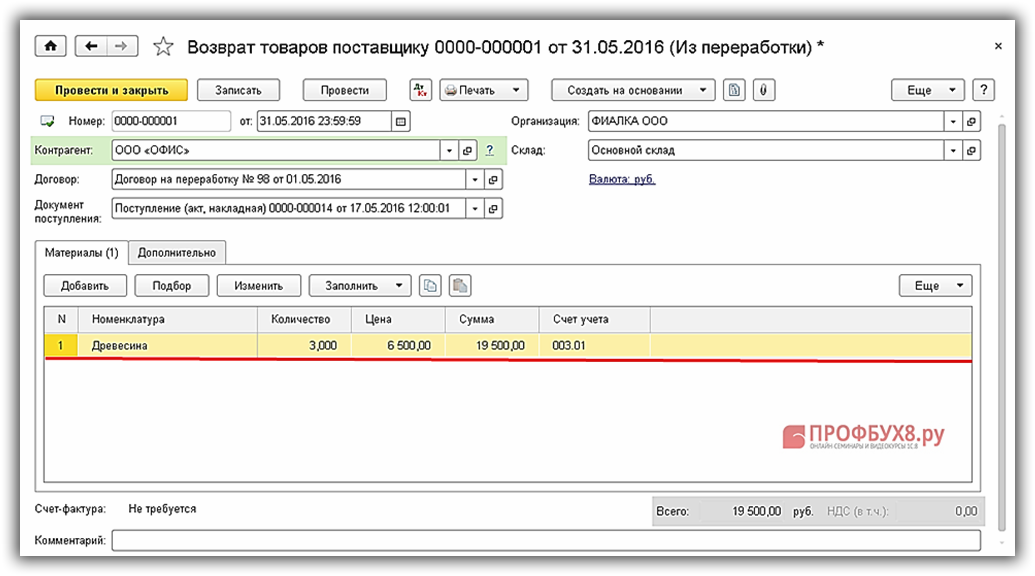

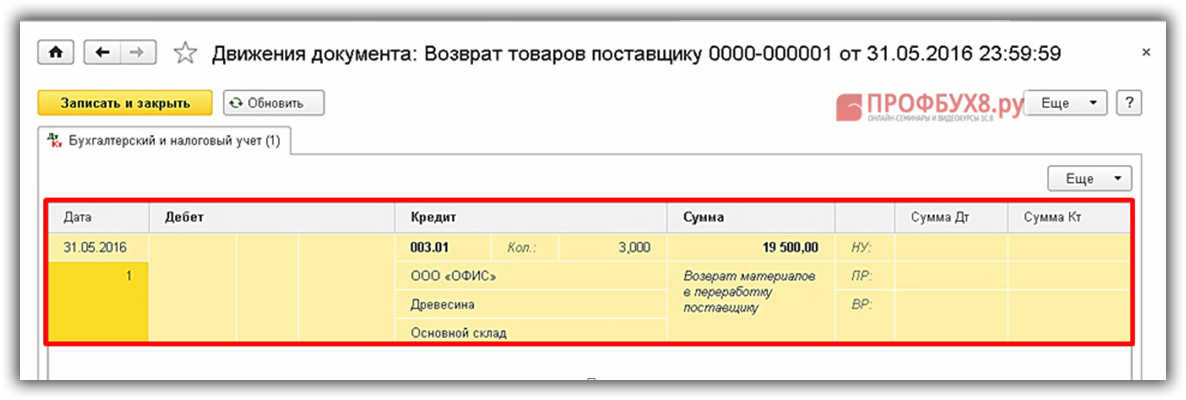

Возврат остатков давальческого сырья можно оформить документом Возврат товаров поставщику с видом операции "Из переработки":

Давальческое сырье - это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции (п. 156 Методических указаний по учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н).

Сторонами давальческих операций являются собственник передаваемого в переработку сырья (материалов) - давалец и переработчик.

Договор на переработку сырья является разновидностью договора подряда (п. 1 ст. 703 ГК РФ ). Подрядчик (переработчик) выполняет работы по изготовлению продукции из сырья заказчика и получает вознаграждение за их выполнение (п. 1 ст. 702 ГК РФ ).

Передача материалов в переработку подрядчику может быть оформлена накладной по форме № М-15. В документах должно содержаться указание, что материалы переданы в переработку на давальческих условиях.

После переработки подрядчик обязан передать результат заказчику (п. 1 ст. 703 ГК РФ ). Одновременно ему передаются остатки неиспользованных материалов (п. 1 ст. 713 ГК РФ ) и следующие документы:

накладная на передачу готовой продукции заказчику по форме МХ-18 и (или) отчет о продукции, произведенной из сырья заказчика;

отчет о переработанном сырье, в котором должны приводиться данные об израсходованных материалах (п. 1 ст. 713 ГК РФ );

накладная на возврат неиспользованных в производстве материалов;

акт приемки-передачи работ на стоимость работ по переработке (ст. 720 ГК РФ );

счет-фактуру на стоимость работ по переработке.

В Справочнике хозяйственных операций. 1С:Бухгалтерия 8 обновлены следующие примеры:

Учет давальческого сырья (позиция заказчика). Изготовление готовой продукции - в примере организация-заказчик передает организации-переработчику давальческие материалы для изготовления готовой продукции. Переработчик изготавливает готовую продукцию, передает ее заказчику, а также возвращает неиспользованные материалы.

Учет давальческого сырья (позиция переработчика). Изготовление готовой продукции - в примере организация-переработчик принимает у организации-заказчика давальческие материалы для изготовления готовой продукции. Переработчик изготавливает готовую продукцию, передает ее заказчику, а также возвращает неиспользованные материалы.

Другие новости справочника см. здесь

Информационная система 1С:ИТС обновляется каждый день. Не пропускайте последние новости – подпишитесь на бесплатную рассылку сайта.

Чтобы подписаться на новости или изменить содержимое рассылки, укажите Ваш почтовый адрес

Получить 200 видеоуроков по 1С бесплатно:

Давальческое сырье – это сырье и материалы, которые являются собственностью одной организации – заказчика и передаются другой организации – переработчику для производства готовой продукции. После производства готовая продукция возвращается организации – заказчику. Рассмотрим на примере с проводками, как ведется учет давальческого сырья в 1С 8.3 Бухгалтерия 3.0 организации – переработчика.

Пошаговую инструкцию: Как вести учет давальческого сырья у давальца в 1С 8.3 читайте в следующей статье.

Учет давальческого сырья у переработчика в 1С 8.3 – пошаговая инструкцияОприходование давальческого сырья в 1С 8.3 оформляется документом “Поступление материалов в переработку” в разделе Производство – Переработка – Поступление в переработку .

Заполним шапку документа:

Заполним табличную часть документа:

Сформируем проводки после проведения документа:

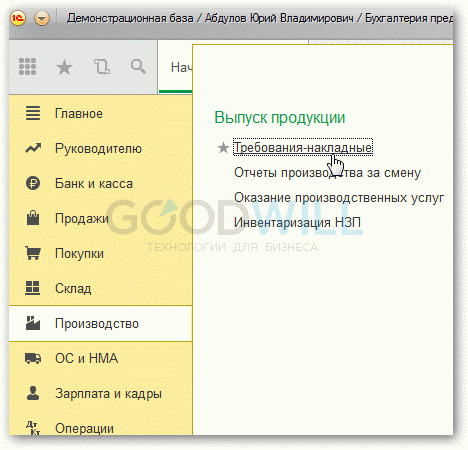

Сформируем документ «Требование накладная» в разделе Производство – Выпуск продукции – Требования-накладные .

Заполняем документ как показано ниже на рисунке:

Сформируем проводки после проведения документа:

Производство из давальческого сырья в 1С 8.3 отражается документом «Отчет производства за смену » в разделе Производство – Выпуск продукции – Отчет производства за смену .

Заполним шапку документа:

Табличную часть заполняем как показано ниже на рисунке:

Сформируем проводки после проведения документа:

Сформируем документ «Передача продукции заказчику» в разделе Производство – Переработка – Передача продукции заказчику .

Шапку документа заполняем как показано ниже на рисунке.

Заполним табличную часть:

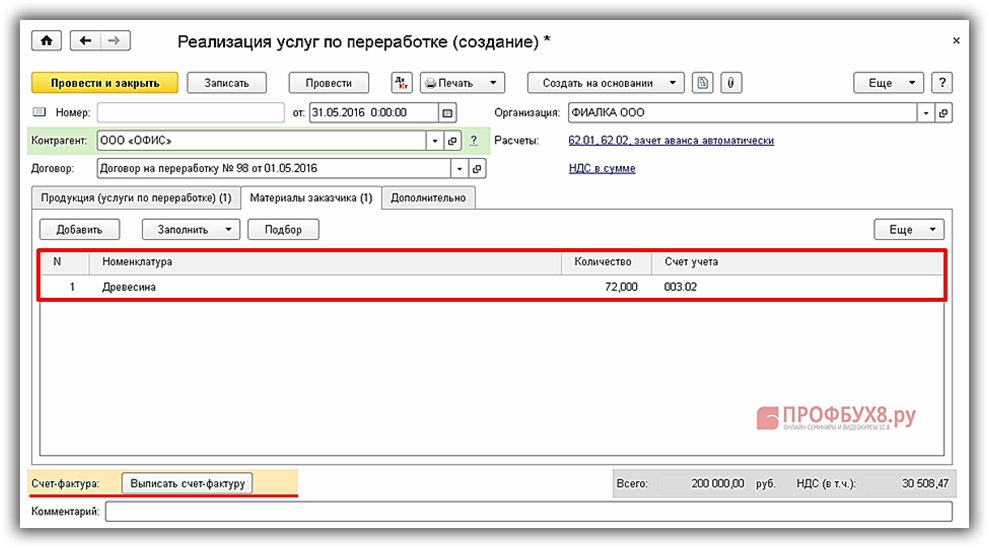

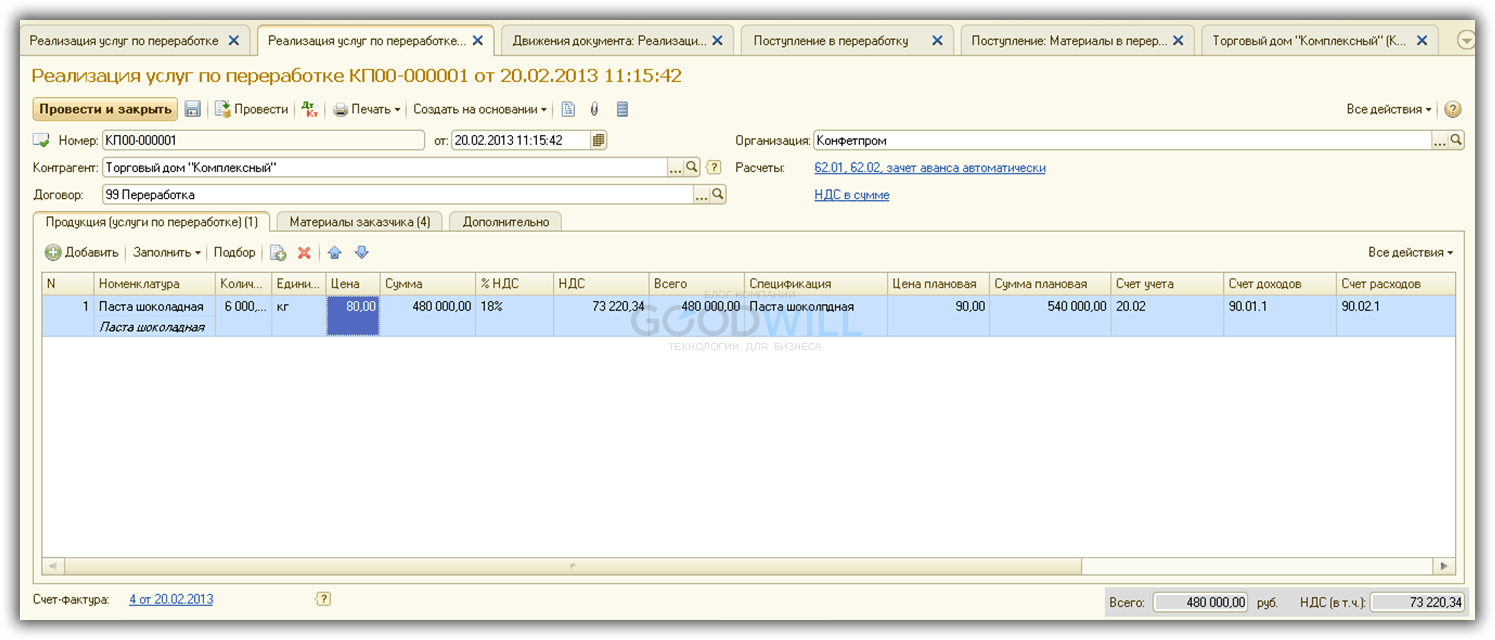

Используем документ «Реализация услуг по переработке» в разделе Производство – Переработка – Реализация услуг по переработке .

Заполним шапку документа:

Заполним закладку Продукция (услуги по переработке) в таблице документа:

Заполним закладку Материалы заказчика в таблице документа:

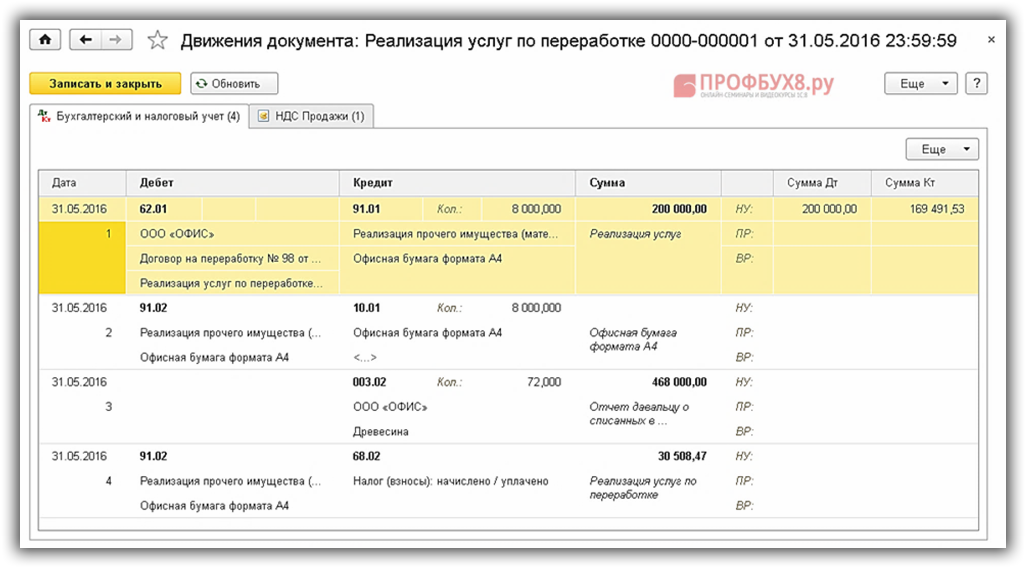

Проводки, полученные после проведения документа:

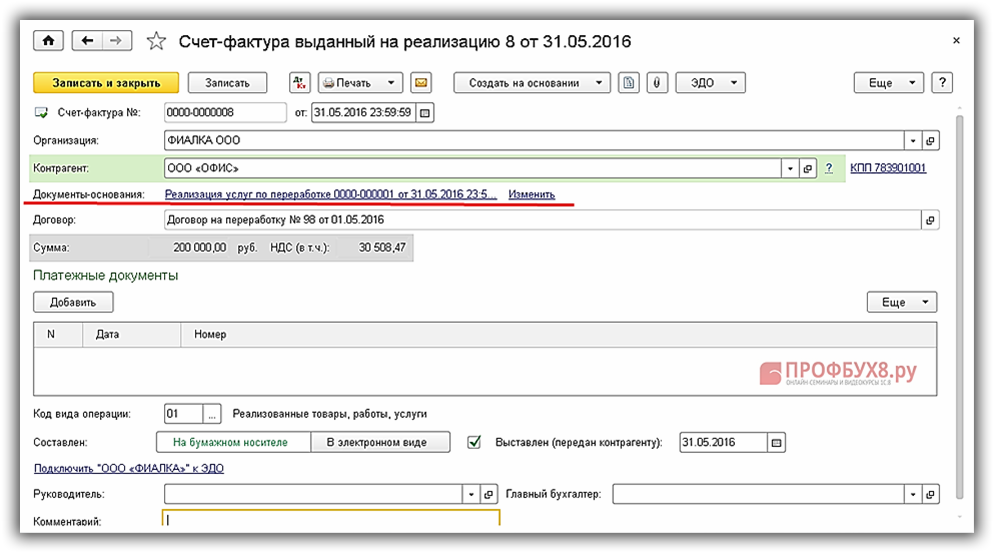

Все поля документа «Счет-фактура выданный» заполняются автоматически из документа-основания:

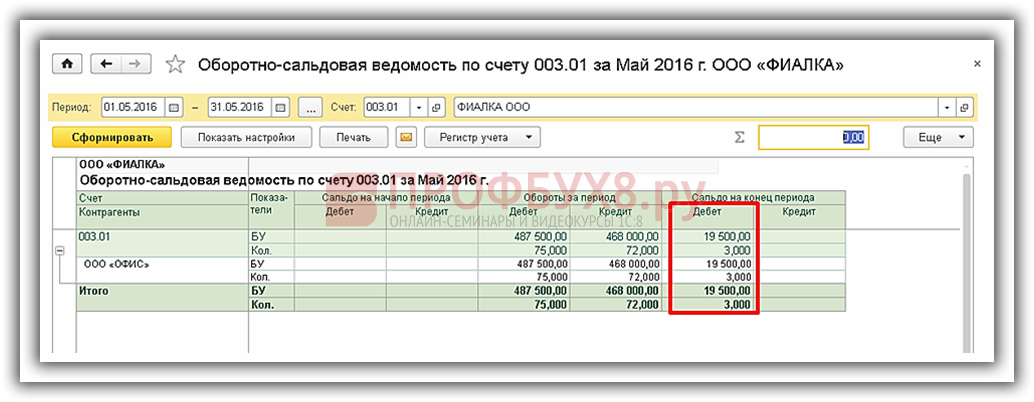

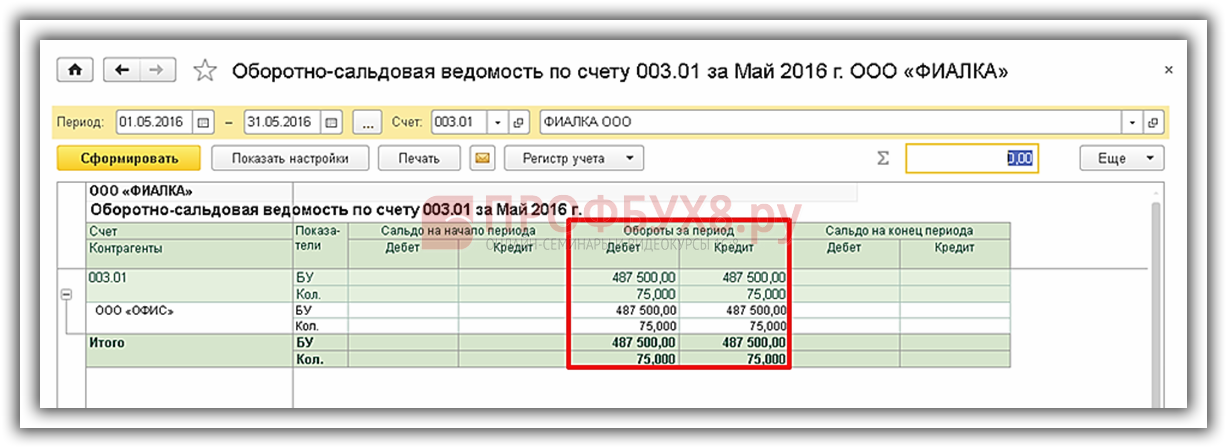

На последнем этапе осуществляется возврат неиспользованного давальческого сырья заказчику и списание давальческого сырья в 1С 8.3. В этих целях сформируем Оборотно-сальдовую ведомость по счету 003.01 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету .

По отчету видим количество неиспользованного давальческого сырья:

Используем документ «Возврат материалов заказчику» в разделе Производство – Переработка – Возврат материалов заказчику .

Заполняем документ как показано на рисунке:

Проводки, которые получены после проведения документа:

Сформируем Оборотно-сальдовую ведомость по счету 003.01 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету .

По отчету видим, что счет 003.01 закрыт:

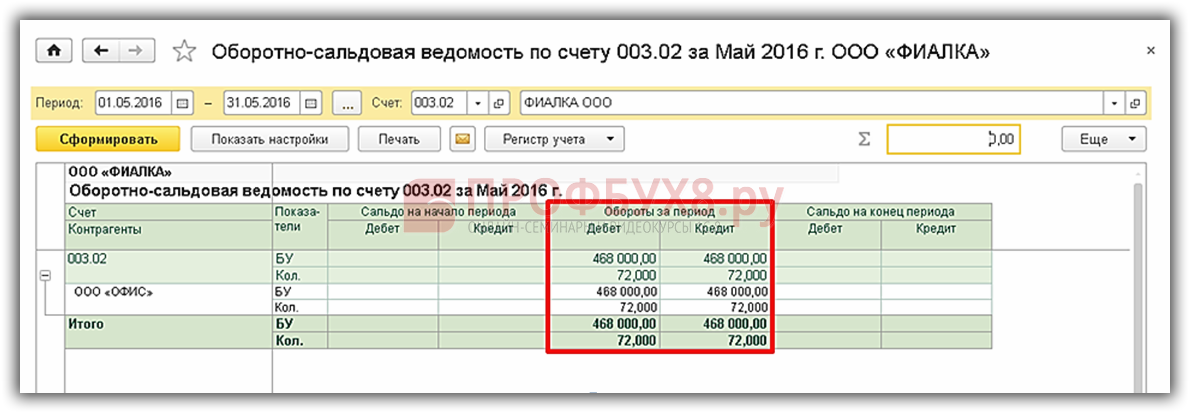

Сформируем Оборотно-сальдовую ведомость по счету 003.02 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету .

По отчету видим, что счет 003.02 закрыт:

На сайте ПРОФБУХ8 можно изучить другие бесплатные материалы по конфигурации 1С Бухгалтерия 8.3.

На наших онлайн-курсах Вы можете в сжатый срок, без отрыва от рабочего процесса освоить 1С 8.3 на профессиональном уровне.

Вам будет интересно:

У нас тоже оказание услуг по переработке. Мы действуем в 1 с 8.2 так.

1) Через поступление товаров и услуг (в переработку) приходуем сырье для переработки.

2) Через вывести на основание формируем требование накладную и перемещаем с 003.01 на 003.02

3) Далее производство-реализация услуг по переработке. Заполняем документ что мы произвели, переходим в этом документе на закладку материалы и списываем израсходованные материалы (у нас почти на всю продукцию заполнены спецификации и списание материалов идет по ним (т.е. через кнопку заполнить). Печатаем нашему клиенту акт об оказании услуг и отчет о материалах).

4) выписываем накладную в которой указано только количество, цена нас не интерисует т.к. это не наша продукция и во сколько ее оценивает поставщик мы можем и не знать.

Если что пишите. отвечу. Можно на элек. адрес:658739@mail.ru. Просто на сайт у меня пока возможности выхъодить часто нет.

Добрый день! помогите пожалуйста, никогда раньше с производством не работала. Мне вот пункт 4 не понятен, там продукцию предлагают заполнить или по отчету о производстве или по счету 20.2. У вас ничего не сказано про этот отчет, тогда не понятно как все попадает на счет 20.2. В общем я запуталась в конец. У меня производство продукции, состоящей из 2х компонентов, один из которых является давальческим. Как это все соединить в 1с не представляю. Не могли вы поподробнее расписать алгоритм тупице? весь день мучаюсь

Добрый день!

У нас обратная ситуация. Мы - Заказчик, передаем нанятой фирме давальческое сырье. По условиям договора они должны изготовить из него продукцию - оборудование, доставить его на место установки, при этом оно уже передается нам по ТОРГ-12 без цены, и провести досборку этого оборудования уже на месте эксплуатации (монтаж и присоединение еще приборов, опять таки давальческих). Подрядчик выставляет нам ТОРГ-12+акты за изготовление оборудования+отчет по материалам и отдельно акты на работы которые ведутся на месте+отчет по материалам. Вопрос заключается в том, как отразить в 1С8 списание давальческих материалов, использованных при завершающих работах на месте? Получается что списать на уже переданное нам оборудование мы не можем так как уже продали его Гензаказчику. Очень жду совета!

Документ реализации услуг решает сразу несколько задач. Структура документа и проводки приведены ниже на рисунках. Расчет себестоимости услуг по переработке давальческого материала ничем не отличается от расчета себестоимости любых других производственных услуг .

Важно! При оприходовании давальческого сырья следует выбирать договор с видом «С покупателем».

При оформлении документа «Реализация услуг по переработке» в поле «Цена» нужно указать цену услуг, выставленную переработчиком, а в поле «Цена плановая» — плановую себестоимость услуги.

Пример заполнения документа 1С 8.3 «Реализация услуг по переработке»:

Пример проводок по давальческому сырью переработчика:

Вид операции документа

Передача материалов в переработку

«Передача сырья в переработку»

Возврат материалов и продукции из переработки:

2.1- списание материалов;

2.3 — возврат остатков материалов;

2.4 — учет услуг по переработке;

2.5 — учет НДС;

2.6 — счет-фактура;

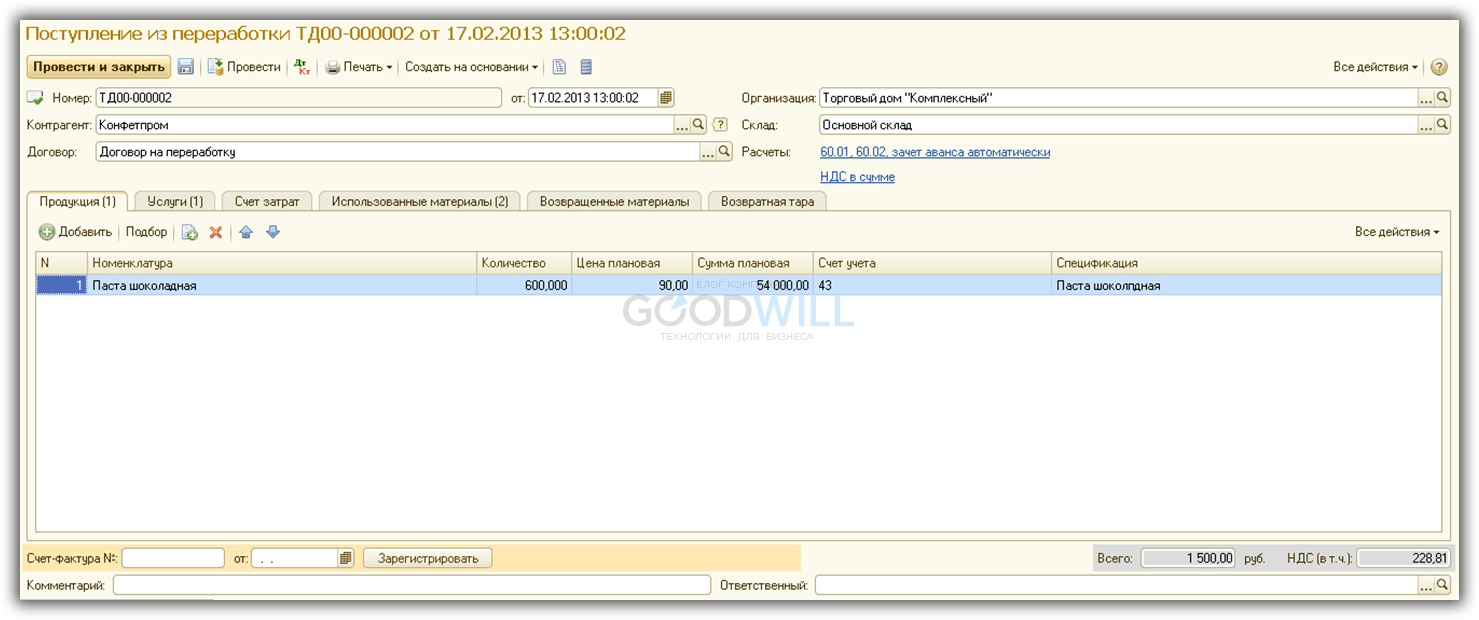

«Поступление из переработки»

Следует отметить, что в 1С 8.3 при передаче давальческого сырья в переработку материалы списываются по средней стоимости. Вид договора должен быть выбран «С поставщиком ».

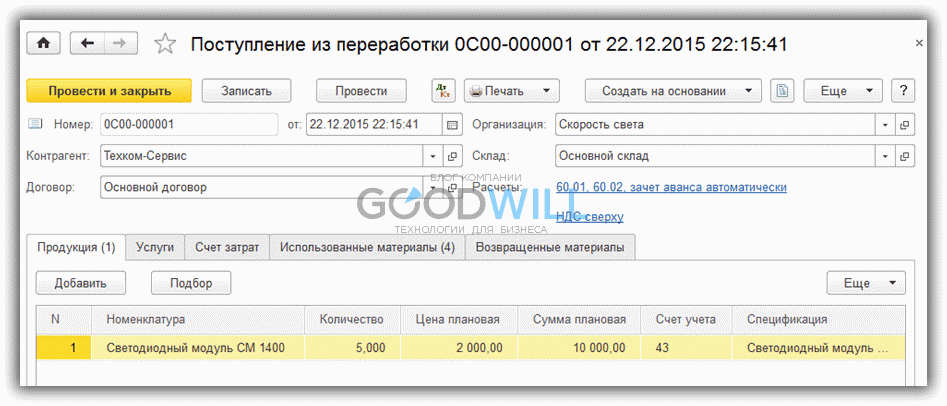

Документ «Поступление из переработки» имеет следующую структуру:

Образец заполнения документа «Поступление из переработки» в 1С 8.3 для давальческой переработки:

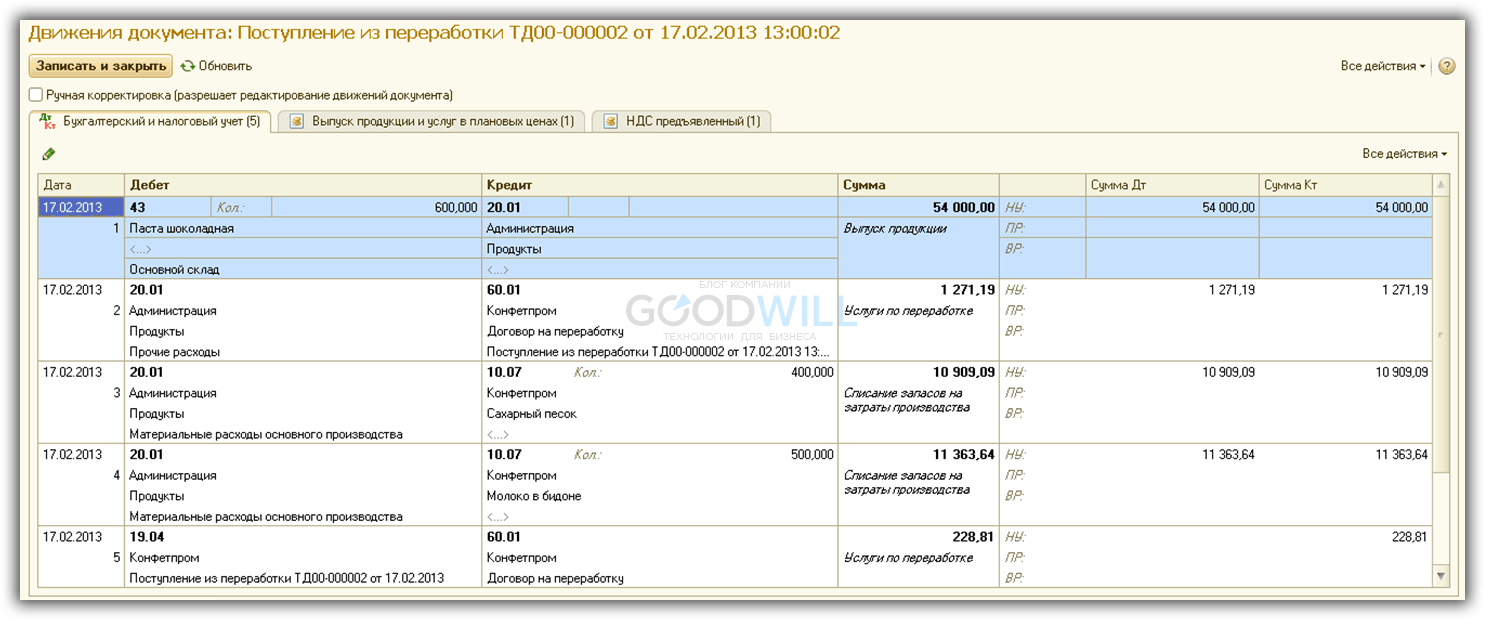

Пример проводок у давальца:

Таким образом, программа предоставляет возможность учесть все необходимые операции по учету давальческих материалов. Главное – соблюдать хронологическую последовательность действий и корректность заполнения документов.

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 499 76 06 .

Это будет вам интересно:В данной статье мы рассмотрим, как отразить в учете организации-подрядчика производство из давальческого сырья продукции и передачу ее заказчику. Для реализации примера мы будем использовать программу 1С:Бухгалтерия 8 редакция 3.0.

По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его (п. 1 ст. 702 Гражданского кодекса Российской Федерации).

В соответствии с п. 1 ст. 703 ГК РФ договор подряда заключается на изготовление или переработку (обработку) вещи, либо на выполнение другой работы с передачей ее результата заказчику. По договору подряда, заключенному на изготовление вещи, подрядчик передает права на нее заказчику (п. 2 ст. 703 ГК РФ).

Организация«Рассвет» применяет общий режим налогообложения – метод начисления и Положение по бухгалтерскому учету (ПБУ) 18/02 «Расчет налога на прибыль организаций», является плательщиком НДС.

Организацией заключен договор подряда на производство для организации «Заказчик» продукции из ее сырья. Причем, при производстве данной продукции организация «Рассвет» частично использует свой собственный материал, а также пользуется услугами субподрядчика. Для производства используются определенные объекты основных средств (станки) и выделен отдельный рабочий персонал. Возвратные отходы, образующиеся в процессе производства продукции, организация использует по своему усмотрению.

Рассмотрим данный пример поэтапно.

От заказчика поступило давальческое сырье по учетной стоимости 7 000 руб. за единицу.

В бухгалтерском учете давальческое сырье — сырье (материалы), принятое организацией от заказчика для изготовления продукции без оплаты стоимости и с обязательством полного возвращения изготовленной продукции, учитывается на забалансовом счете 003 «Материалы, принятые в переработку» по стоимости, определенной сторонами и указанной в передаточных документах.

При получении от заказчика давальческого сырья право собственности на него к организации не переходит. Право собственности на изготовленную из давальческого сырья продукцию принадлежит заказчику. Таким образом, при поступлении сырья заказчика и при передаче выполненной по договору работы не происходит реализации, т.е. объекта налогообложения по НДС при таких операциях не возникает.

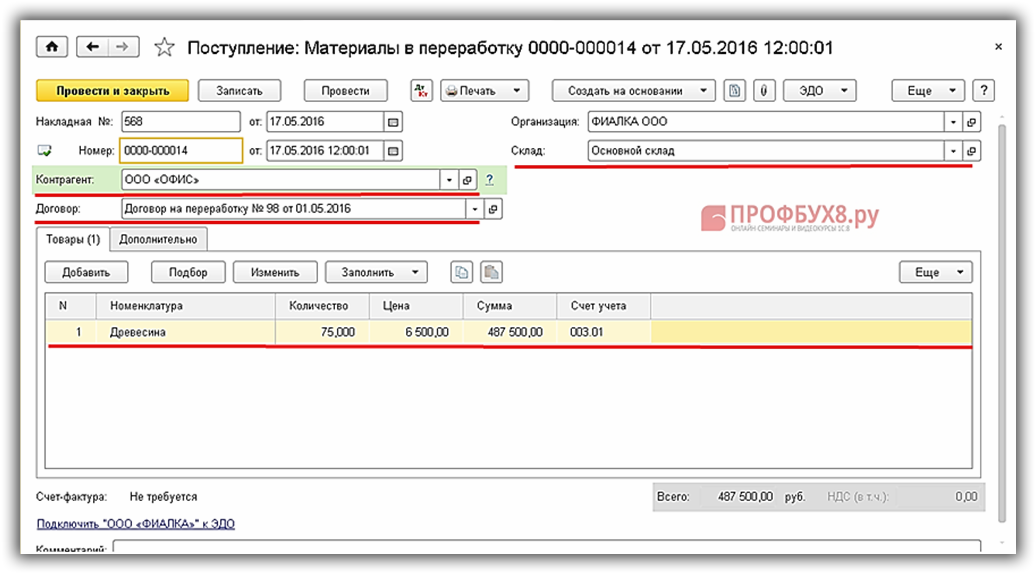

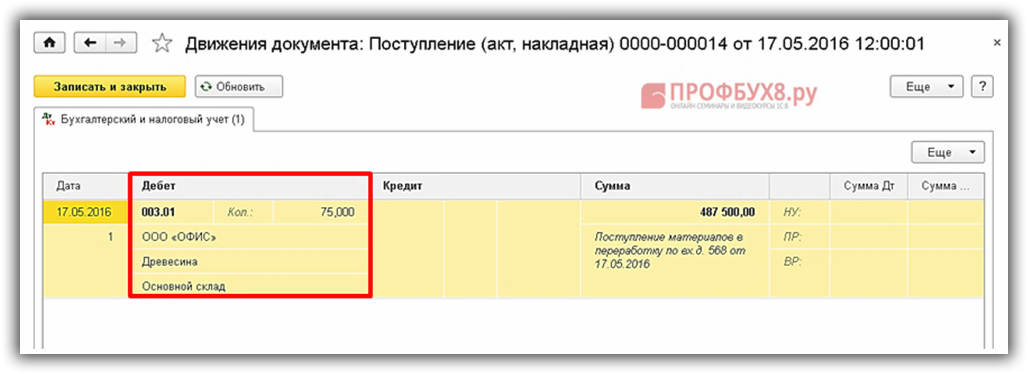

Для отражения в программе операции поступления давальческого сырья используется документ Поступление с видом операции Материалы в переработку.

В шапке документа указывается контрагент-заказчик и договор с ним (Вид договора — С покупателем).

В табличной части на закладке Товары выбирается давальческое сырье (номенклатура с видом Материалы), его количество и цена в соответствии с передаточными документами. Счет 003.01 «Материалы на складе» устанавливается автоматически.

Документ Счет-фактура полученный не требуется.

При проведении документ оприходует давальческое сырье по учетной стоимости по дебету забалансового счета 003.01.

Заполненный документ Поступление с операцией Материалы в переработку и результат его проведения представлены на Рис. 1.

От поставщика в организацию поступил материал в количестве 100 единиц по цене 500 руб. плюс НДС (18%) за единицу. Поставщиком предъявлен счет-фактура.

Поступивший материал является собственностью организации и оприходуется на балансовый счет 10 «Материалы». Для выполнения данной операции воспользуемся документом Поступление с видом операции Товары.

В шапке документа указывается контрагент-поставщик и договор с ним (Вид договора — С поставщиком).

В табличной части выбирается поступивший материал (номенклатура с видом Материалы), его количество и цена. Счет учета 10.01 «Сырье и материалы» и счет учета предъявленного НДС 19.03 «НДС по приобретенным материально-производственным запасам» в настроенной программе устанавливаются автоматически.

В подвале документа регистрируется полученный от поставщика счет-фактура.

При проведении документ оприходует материал по дебету счета 10.01 в корреспонденции с кредитом счета 60.01 «Расчеты с поставщиками и подрядчиками» и выделит сумму НДС по дебету счета 19.03.

Также документ сформирует запись в регистр накопления НДС предъявленный.

Заполненный документ Поступление с операцией Товары и результат его проведения представлены на Рис. 2.

Организация оприходовала материал и получила от поставщика счет-фактуру. Следовательно, организация получила право на вычет. Вычет сумм НДС по материально-производственным запасам (бухгалтерская проводка Дт 68.02 «Налог на добавленную стоимость» − Кт 19.03 «НДС по приобретенным материально-производственным запасам») может осуществляться в программе непосредственно в документе Счет-фактура полученный (при включенном флажке Отразить вычет НДС в книге покупок датой получения) либо с помощью регламентного документа по НДС Формирование записей книги покупок в конце налогового периода.

При принятии НДС к вычету, кроме формирования бухгалтерской проводки, списывается регистр накопления НДС предъявленный и формируется запись в регистр НДС Покупки (книга покупок).

Результат проведения документа Счет-фактура полученный показан на Рис. 3.

Давальческое сырье и собственный материал были переданы в производство.

Затраты организации, связанные с выполнением работ по изготовлению продукции из давальческого сырья, признаются расходами по обычным видам деятельности.

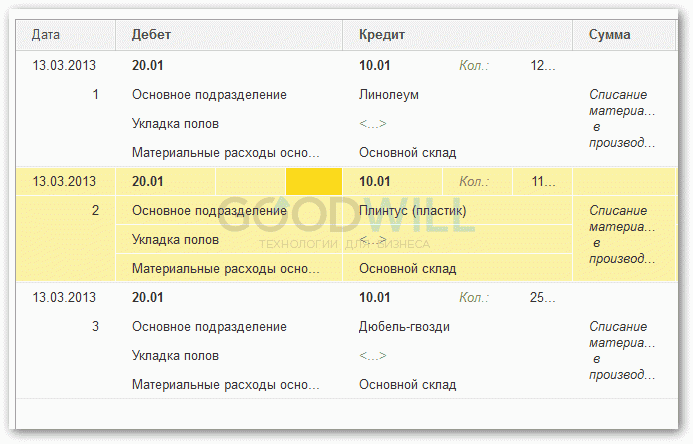

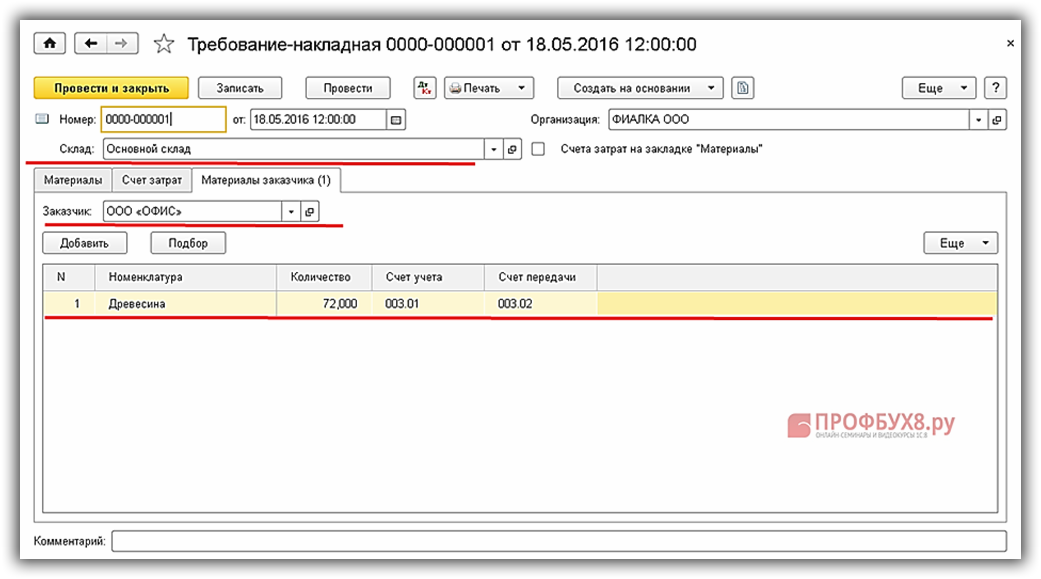

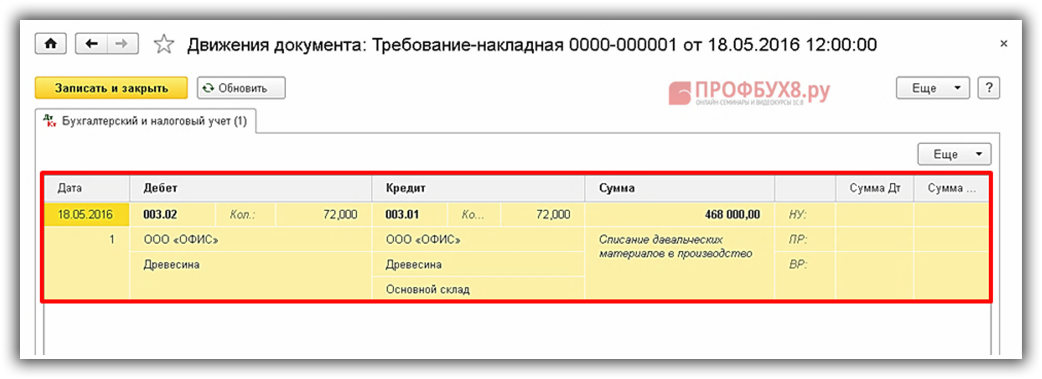

Для передачи материалов в производство в программе используется документ Требование-накладная.

В табличной части на закладке Материалы выбирается собственный материал и его количество. Счет учета (10.01) устанавливается в табличной части автоматически.

На закладке Материалы заказчика указывается контрагент-заказчик. В табличной части выбирается давальческое сырье и его количество. Счет учета — 003.01 и счет передачи — 003.02 «Материалы, переданные в производство» устанавливаются автоматически.

На закладке Счет затрат указывается счет затрат для списания собственного материала и его аналитика. В качестве счета затрат мы будем использовать счет 20.01 «Основное производство». Производством из давальческого сырья занимается подразделение Цех. Для группировки расходов и доходов по данному виду производства будем использовать отдельную номенклатурную группу Производство из давальческого сырья. В качестве статьи затрат укажем статью с видом расходов для налогового учета — Материальные расходы.

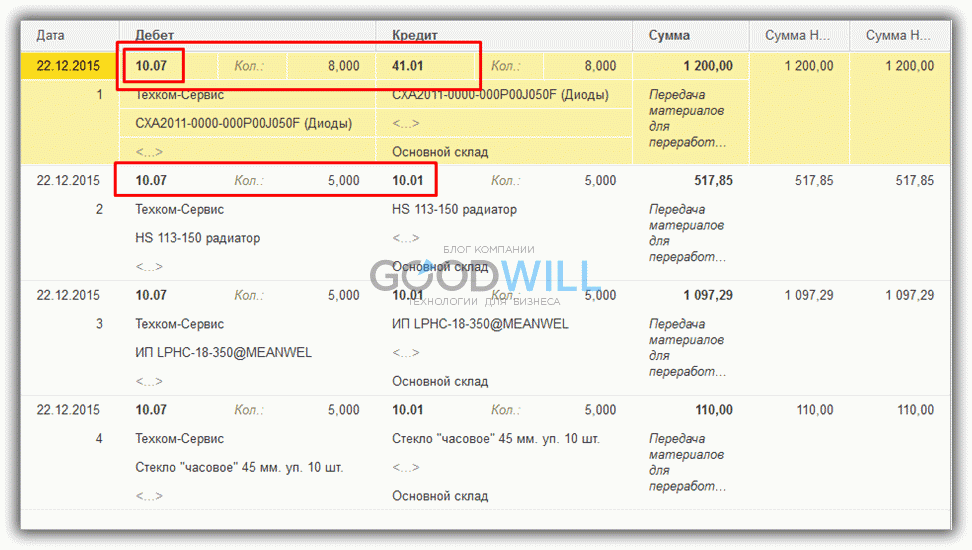

При проведении документ спишет переданный в производство собственный материал с кредита счета 10.01 в дебет счета 20.01 с указанной нами аналитикой. Давальческое сырье «сдвинется» по субсчетам забалансового счета 003, уйдет со склада в производство.

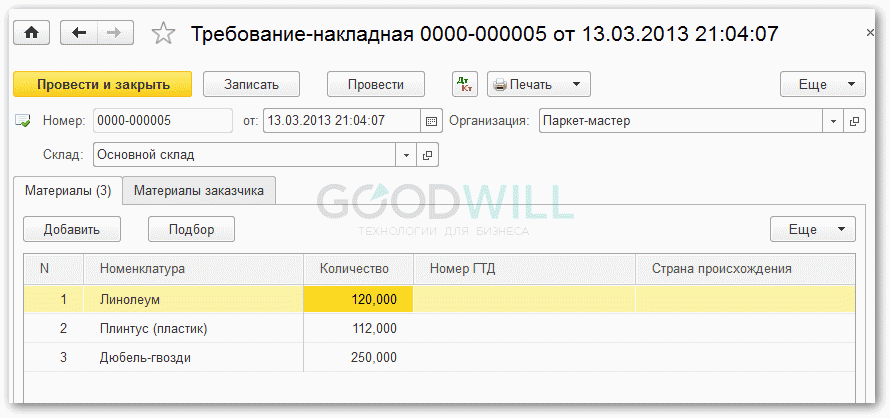

Заполненный документ Требование-накладная и результат его проведения показаны на Рис. 4.

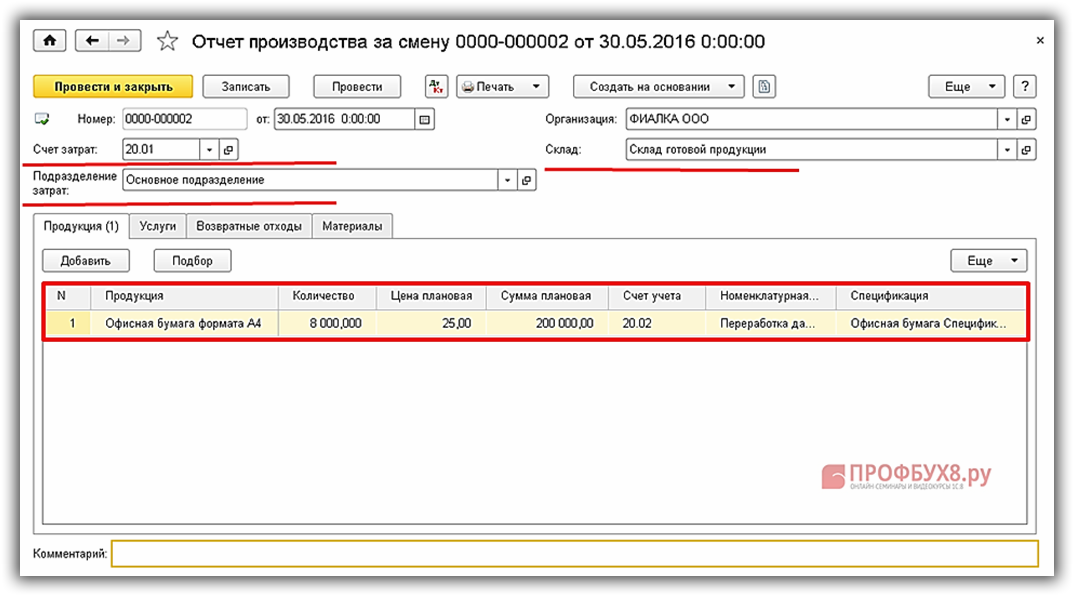

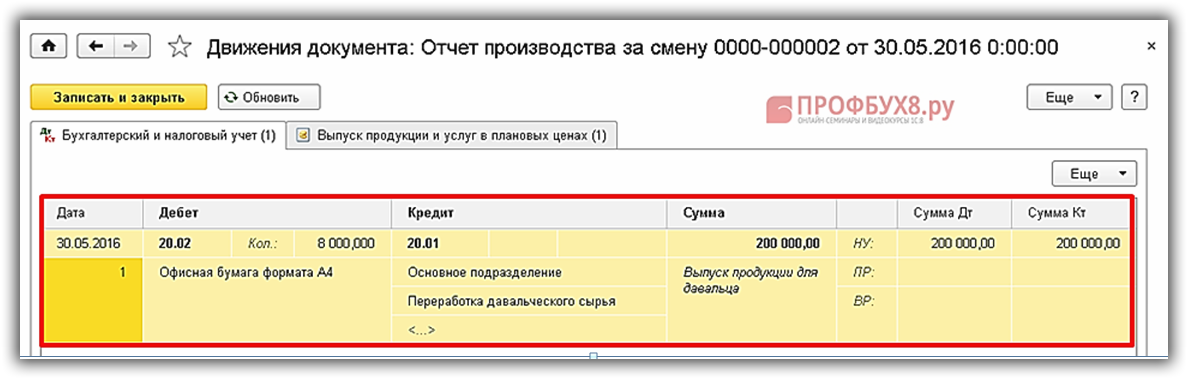

Документ преобразовывает переданные в производство материалы и приходует на склад готовую продукцию. При этом на складе произведенная продукция числится по счету 20.02!

«Продукция» — продукция, которая была изготовлена. Указываем номенклатурную группу и заказ, если ведем позаказный учет. Счет учета ТМЦ на складе — 20.02. Счет затрат — 20.01, так как услуга по преобразованию материалов в продукцию — это труд наших собственных работников, то есть для нас это прямые производственные затраты.

«Материалы» — указываем какие материалы израсходовали на данную продукцию.

«Распределение материалов» — на этой вкладке можно указать какой именно материал на какой изделие пошел. Например, заказчик дал 20 кг красного дерева. При выпуске табурета и стола, можно указать что на табурет пошло 5 килограммов, а на стол — 15. Если это не принципиально, то можно в настройках поставить галочку «Автораспределение материалов» и программа распределит на табурет 10 кг и на стол 10 кг. Разумеется, в таком случае после расчета себестоимости стоимость табурета и стола будут одинаковы.

«Прочие затраты» — если в процессе производства нам пришлось обращаться к сторонним агентам за помощью, то следует указать какая сумма прочих затрат вошла в готовую продукцию. Например, на столе потребовалось сделать лазерную гравировку фамильного вензеля. Нам оказали услуги сторонней доработки. Если эти услуги были оформлены упрощенным методом с помощью документа «Поступление товаров и услуг», где мы на вкладке услуг должны были указать то подразделение, в котором сейчас выпускаем прдукцию, то стоимость этих услуг висит на счете 20.01. Ее и надо указать в «Отчете производства за смену». Если же стороння доработка оформлялась через «Заказ поставщику» и «Получение услуг по переработке», то у нас уже нет давальческого материала «Красное дерево», у нас есть «Заготовка столешницы с вензелем». Она уже содержит в себе стоимость сторонних доработок и должна быть указана на вкладке материалов.

«Распределение прочих затрат» — на этой вкладке можно указать, что сторонняя доработка потребовалась только какому-то конкретному выпускаемому изделию, а не всем понемногу. Если это не принципиально, можем использовать «Автораспределение прочих затрат», поставив соответствующую галочку в настройках.

«Технологические операции» — если производственные рабочие получают зарплату по сделке и вы рассчитываете ее в программе, то указывайте, кто какую операцию выполнял. В самой операции (в справочнике) уже должна быть заложена расценка и длительность в секундах/минутах. В документе остается лишь указать сколько операций было совершено. Например, операция сборка имеет расценку 2 руб. 80 коп. за минуту. Рабочий собирал табурет в течение часа. Значит укажем количество операций — 60.

«Исполнители» — сдельщики, которые трудились над данной продукцией. Тут же указывает кто сколько получил. Например, Один работник мог собирать табурет и получить 168 рублей, а другой сотрудник собирал стол и получил 400 рублей. При этом человек, который разводил клей для стола и табурета, находится на окладе. Его никуда не указываем.

«Распределение технологических операций» — тут все аналогично распределению материалов или прочих затрат.

Хоть в программе и заложен «Ввод на основании» из «Отчета производства за смену» создавать «Требование-накладную», я рекомендую даты в документах подправлять так, чтобы последовательность была именно такой: сперва требование, потому выпуск.

Также выпуск готовой продукции может быть оформлен документом «Комплектация номенклатуры». В этой ситуации не потребуется оформлять «Требование-накладную», зато некуда будет указать затраты на оплату труда и стороннюю доработку.

Использование контрактов на переработку давальческого сырья нужно предприятию-переработчику, потому что ему не надо привлекать дополнительных работников для его покупки. Плюс ко всему, у него сразу же есть гарантированный покупатель. Такая позиция переработчика не особо перспективна, но в кризисных ситуациях помогает выжить.

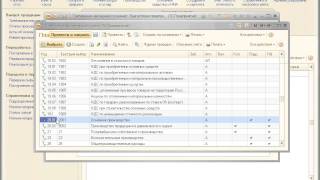

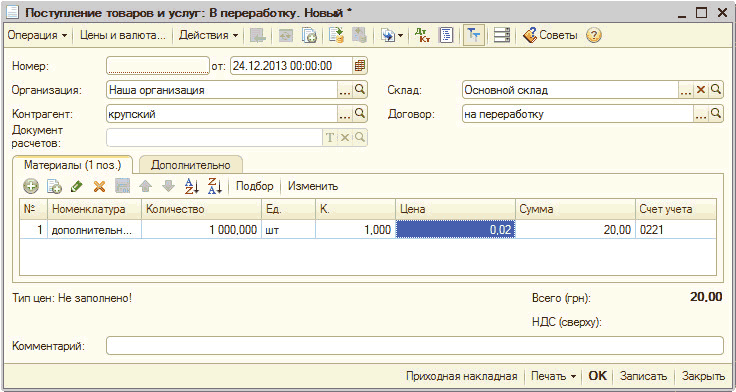

В управленческом и бухгалтерском учете обработка давальческого сырья не считается выпуском готовой продукции, поскольку полученный продукт есть собственность давателя сырья. Обработка такого сырья считается услугой производственного характера. Взятие сырья в переработку оформляется документом « Поступление товаров и услуг » с видом операции «В переработку» (рисунок ниже). В шапке документа записываем предприятие-давателя (реквизит «Контрагент»), и договор-основание с информационной базы с видом операции «С покупателем».

В табличной части указываем список материалов для переработки, их количество, цену и счет учета. Согласно Инструкции Минфина от 30.11.99 г. №– 291, запасы, взятые предприятием на ответственное хранение. переработку (давальческое сырье), комиссию, учитываются на счетах класса 0 «Забалансовые счета», а именно на забалансовом счете 02 «Активы на ответственном хранении». Мы только приходуем материал на склад, и субсчет выбираем соответствующий, 0221 «Материалы на складе».

Материалы приходуются по залоговой цене (графа «Цена»), так как право собственности на чужие материалы не переходит к предприятию-переработчику. На закладке «Дополнительно» пишут номер и дату выписки входящего документа. После проведения получим проводку «Дт 0221 → Кт → ».

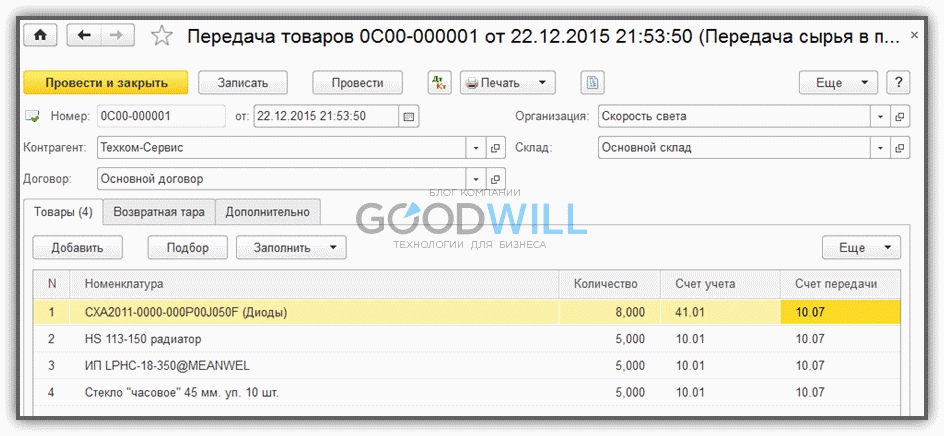

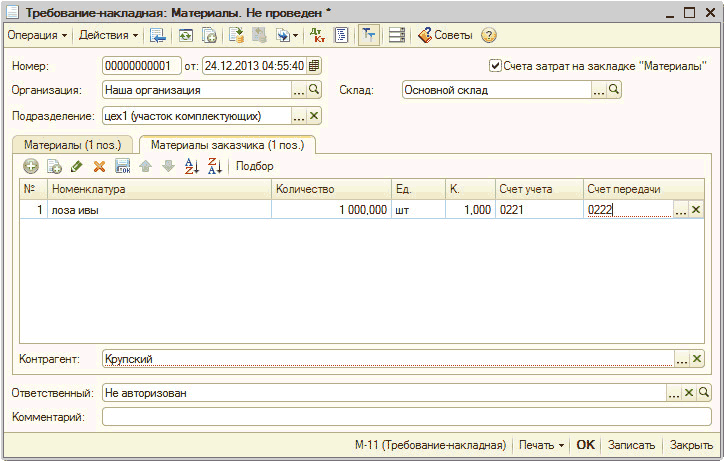

Передача материалов в обработку оформляется документом « Требование-накладная » с видом операции «Материалы». В этом документе нужно будет заполнить две закладки:

· «Материалы заказчика», где создают список передаваемых материалов и их количество (рисунок дольше) и счет передачи 0222;

· «Счета учета затрат» о затратах на переработку данного сырья (счет 23), в «Счете затрат» выберем нужный субсчет и обозначим его аналитику.

Материалы, использованные для обработки чужих материалов оформляют документом «Требование-накладная» (обязательно заполнить закладку «Материалы») или впоследствии док. « Отчет производства за смену » с активным в шапке флажком «Списать материалы».

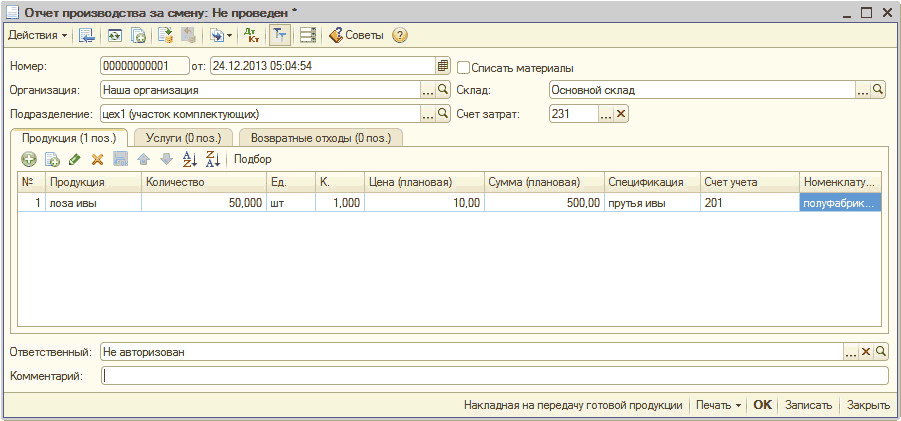

Документ «Отчет производства за смену» дан для оформления выпуска продукции, полуфабрикатов из собственных и чужих материалов. В шапке документа указываем счет учета и его аналитику для накопления собственных затрат по оказанию услуги по переработке.

На закладке «Продукция» (рисунок выше) пишем список выпущенных полуфабрикатов (продукции), их к-во и плановую себестоимость переработки. Используя механизм спецификации и указав спецификацию для приходуемой из производства продукции. мы получаем возможность механически заполнить закладку «Материалы» списком использованных в производстве материалов. Обратите внимание, что спецификации для продукции, часто создаются с, учитывая все использованные материалы, а документом «Отчет производства за смену» списываются только свои материалы, и список использованных материалов придется скорректировать вручную.

После заполнения всех реквизитов проведем документ, получив проводки:

· Дт 234 → Кт 231 на сумму плановой себестоимости услуги по переработке. Если этим документом проводилось и списание использованного сырья в производство, то будет еще одна проводка:

· Дт 231 → Кт 20 на сумму списанных в производство собственных материалов. Также документ учитывает движение по регистру сведений «Выпуск продукции и услуг в плановых ценах (бухгалтерский учет)».

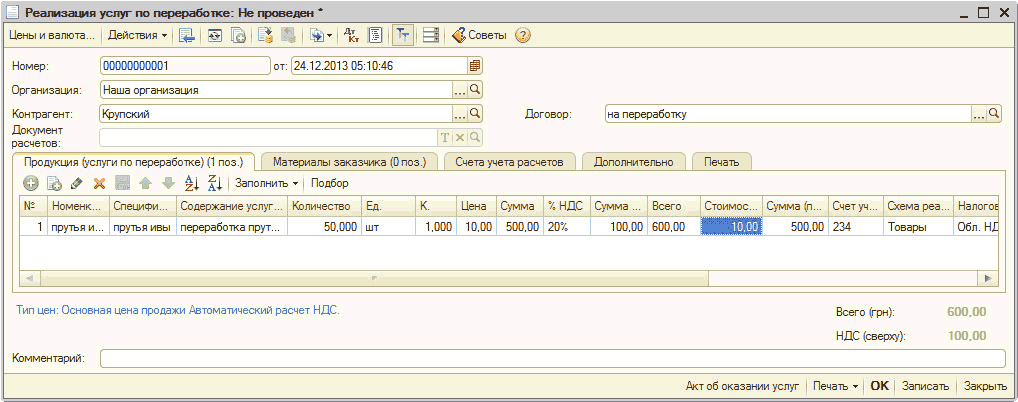

После всего проводят документ « Реализация услуг по переработке ». Он показывает в бухгалтерском и налоговом учете оказание услуг по выпуску продукции из чужого сырья и составляет форму об израсходованных при выпуске продукции давальческих материалах.

В шапке указывают контрагента и договор. На вкладке «Продукция (услуги по переработке)» записывают выпущенную продукцию, ее количество и цену (3.6.16). Можно воспользоваться кнопкой «Заполнить» и каким-то из вариантов: «Заполнить по отчету производства за смену» или «По остаткам счета 234». Затем в графе «Счет учета» ставят субсчет 234, в «Схеме реализации» выбирают «Услуги», а в « Налоговом назначении дох.» вид деятельности «Хозяйственная». Переходя на вкладку «Материалы заказчика» (3.6.16) обозначены использованные в производстве материалы заказчика.

Для автоматического заполнения табличной части можно воспользоваться кнопкойа «Заполнить». В открывшемся меню можно выбрать способ заполнения: «По остаткам счета 0222» или «Заполнить по спецификации». Последний способ, требует заполнения реквизита «Спецификации» на закладке «Продукция (услуги по переработке)». В закладку «Материалы заказчика» перейдут все материалы, указанные в спецификации на производство этой продукции или полуфабриката, потому перечень списываемых материалов нужно будет скорректировать вручную.

После проведения мы получим такие проводки в бух. учете:

· Дт 361 (6811) → Кт 703 → доход от оказания производственной услуги;

· Дт 903 → Кт 234 → траты на оказание услуг по переработке;

· Дт → Кт 0222 → списание материалов заказчика, данных для переработки;

· Дт 703 → Кт 6432 → снижен доход от оказания производственной услуги на сумму НДС.

У предприятия-переработчика появятся обязательства по НДС. Потому нужно не забыть выписать налоговую накладную. Это можно на основании док. «Реализация услуг по переработке». Окончательный расчет с заказчиком проходит при получении оплаты. Еще в конце периода с помощью документа «Закрытие месяца» производят расчет фактической себестоимости услуг по обработке давальческого сырья. Сначала в документе нужно установить флажок напротив операции «Расчет и корректировка себестоимости продукции (услуг)». Потом по результатам операции будут составлены корректировочные проводки.

Учет у заказчикаЗаключение договоров на переработку чужого сырья выгодно не только для переработчика, но и для заказчика, в случае, когда не хватает своих производственных мощностей либо они отсутствуют. Более того, подобные договора помогают снизить налогообложение у заказчика, так как право собственности на материалы заказчик не передает и это не считается продажей, по причине отсутствия объекта для обложения налогами.

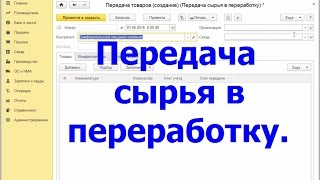

Оформить передачу сырья исполнителю в данной программе призван документ «Передача в переработку» (меню «Производство»). Он создан для отражения в бухгалтерском и налоговом учете таких операций:

· «Передача материалов переработчику» → для того, чтоб отразить в учете передачу своих материалов стороннему переработчику для дальнейшего выпуска продукции;

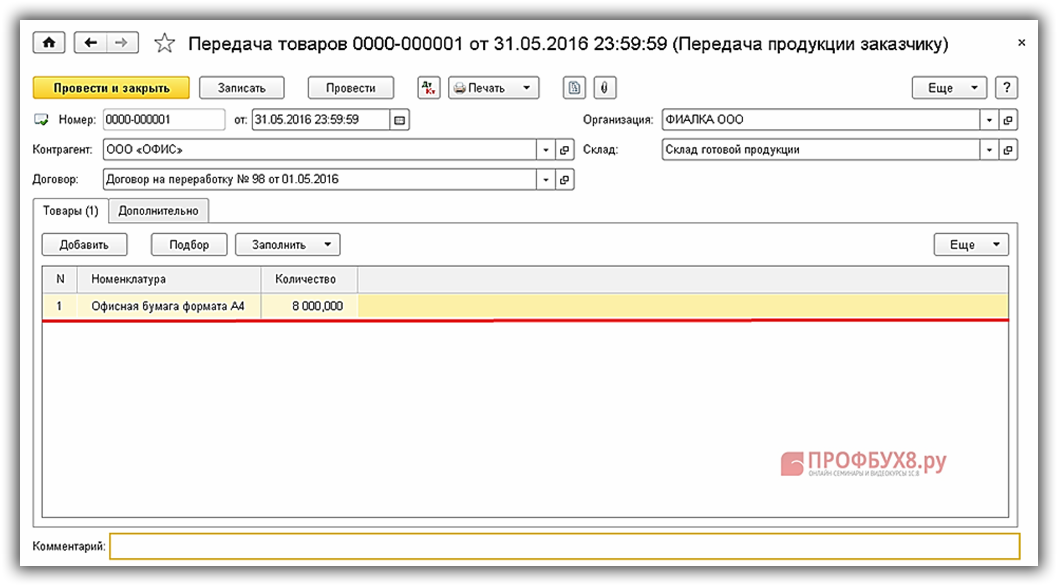

· « Передача продукции заказчику » → чтоб передать заказчику продукцию, выпущенную из давальческого сырья и для составления печатной формы накладной на передачу гот. продукции, если она переходит заказчику раньше, чем оформятся фин. документы на оказание работ по переработке давальческого сырья. Эта операция не формирует движения.

Выбрав операцию «Передача материалов переработчику» в шапке обозначаем склад, с которого идет списание передаваемых в переработку материалов, контрагента, название и номер договора. Во вкладке «Товары» записывают материалы, передаваемые на переработку, указывают счет складского учета и счет передачи (как правило, это субсчет 206).

Потом будет сформирована проводка Дт 206 → Кт 201 и движение по регистрам сведений « Партии товаров на складах (Налоговый учет)» и «Партии товаров переданные (Налоговый учет)» (если ведется партионный учет).

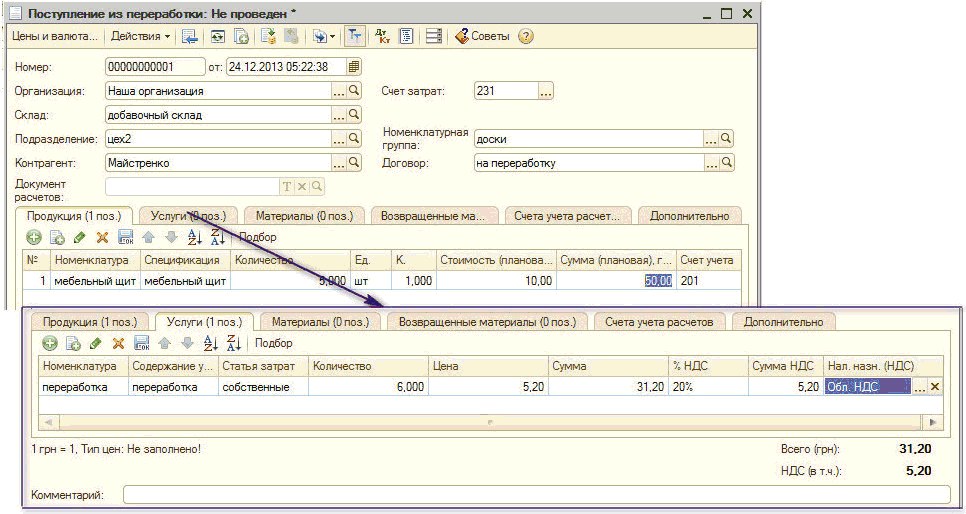

Документ «Поступление из переработки» нужен для оформления переработанных товаров. В шапке указывается склад, куда приходуется продукция, контрагент и договор. В реквизите «Счет затрат» (3.6.17) указывается счет, где накапливаются траты, учитывающие себестоимость поступившей продукции.

Вкладка «Продукция» создана для заполнения перечня продукции, изготовленной переработчиком, ее количества и плановой себестоимости. Именно плановая себестоимость есть основанием для оприходования продукции на склад. Фактическая себестоимость рассчитывается позже с помощью документа «Закрытие месяца» пропорционально плановой.

Закладке «Услуги» служит для указания списка услуг по производству продукции, и их договорной стоимости. В строке «Содержание услуги» возможно указать дополнительные данные, которые будут отображаться в печатной форме приходной накладной из переработки.

А если заранее указать спецификацию для того или иного вида продукции с помощью механизма спецификаций, то можно автоматом рассчитать состав материалов, которые подлежат отчету от переработчика. Их список отражается на вкладке «Материалы», и ко всему прочему материалы заносятся по цене передачи в переработку.

«Счет учета расчетов с контрагентом» и «Счет учета расчетов по авансам» заполняются соответственно заданным в регистре сведений «Контрагенты» значениям по умолчанию для каждого отдельного контрагента.

Документ формирует такие проводки:

· Дт 201 → Кт 231 → оприходование по плановой сумме полученной переработанной продукции (информация берется с закладки «Продукция»);

· Дт 231 → Кт 631 → оказана производственная услуга сторонней организаций (информация с закладки «Услуги»);

· Дт 6442 → Кт 631 → показан налоговый кредит по НДС (информация с закладки «Услуги»);

Дт 231 → Кт 206 → списание на затраты основного или дополнительного производства материалов, ранее переданных в обработку (берется информация с закладки «Материалы»).

Другие материалы по теме:

Нас находят: учет давальческого сырья в 1с 8 2 пошаговая инструкция. давальческое сырье документальное оформление в 1с 8 2 украина. 0 01618, давальческое сырье в 1с 8 2 у переработчика проводки, как списать материалы при передаче подрядчику проводки Украина, давальческое сырье в украине бухгалтерский и налоговый учет 2015, оказание услуг из давальческого сырья в 1с 8 2 Предприятие, давальческая схема документооборот украина, учет давальческого сырья в 1с 8 2 у переработчика проводки, давальческое сырье проводки украина