Рейтинг: 4.9/5.0 (1816 проголосовавших)

Рейтинг: 4.9/5.0 (1816 проголосовавших)Категория: Бланки/Образцы

Покупка квартиры - дело не только приятное, но и весьма затратное. Ведь стоимость жилья на сегодняшний день такова, что далеко не каждый человек может себе позволить такое приобретение. Обычно, сумму, требующуюся на покупку квартиры, люди собирают не один год, а иногда и случается, что приходиться брать ипотеку или просить рассрочку. Поэтому всегда приятно знать, что вы можете получить обратно часть потраченных денежных средств, например, воспользовавшись возможностью возврата 13 процентов.

Покупка квартиры - дело не только приятное, но и весьма затратное. Ведь стоимость жилья на сегодняшний день такова, что далеко не каждый человек может себе позволить такое приобретение. Обычно, сумму, требующуюся на покупку квартиры, люди собирают не один год, а иногда и случается, что приходиться брать ипотеку или просить рассрочку. Поэтому всегда приятно знать, что вы можете получить обратно часть потраченных денежных средств, например, воспользовавшись возможностью возврата 13 процентов.

Как мы все знаем, с нашей заработной платы регулярно отчисляется подоходный налог, те самые пресловутые 13 процентов. Именно с этой суммы, которую ежемесячно отчисляет наш работодатель (или мы сами), и будут возвращаться 13 процентов от покупки квартиры.

Как мы все знаем, с нашей заработной платы регулярно отчисляется подоходный налог, те самые пресловутые 13 процентов. Именно с этой суммы, которую ежемесячно отчисляет наш работодатель (или мы сами), и будут возвращаться 13 процентов от покупки квартиры.

Правильное название такого возврата денег на наш счет - имущественный налоговый вычет от покупки жилой площади (квартиры или дома). Каждый гражданин России единожды в жизни может воспользоваться этой возможностью. и вернуть часть затраченных на покупку жилья средств. Правда, вернуть всю сумму целиком не получиться. Как и любой процесс связанный с налогами и сборами, этот имеет ряд ограничений и правил. Теперь рассмотрим, как просто и быстро получить долю от суммы покупки вашей новой квартиры.

Правила получения налогового вычетаИтак, существует ряд правил, с которыми лучше ознакомиться заранее, то есть прежде,чем вы начнете процесс возвращения 13 процентов за приобретенную квартиру.

Воспользоваться этой "льготой от государства" при покупке квартиры можно только один раз в жизни. поэтому, если вы берете квартиру совместно (с мужем или женой), подумайте, стоит ли вам двоим использовать этот вариант частичного возврата денег. Ведь может случиться и так, что по прошествии времени вы решитесь на приобретение еще одной квартиры.

Воспользоваться этой "льготой от государства" при покупке квартиры можно только один раз в жизни. поэтому, если вы берете квартиру совместно (с мужем или женой), подумайте, стоит ли вам двоим использовать этот вариант частичного возврата денег. Ведь может случиться и так, что по прошествии времени вы решитесь на приобретение еще одной квартиры.Теперь, когда вы знаете все тонкости, вы должны задаться вопросом как получить положенные 13 процентов от покупки квартиры.

Какие документы необходимо собрать?Итак, вы совершили сделку купли-продажи и теперь являетесь владельцем собственной квартиры. Пришло время, когда вы можете заняться возращением части потраченных средств. Что вам следует сделать? Как получить положенные 13 процентов от покупки квартиры? Читайте инструкцию:

Третьим документом, который надо получить, является справка об уплате НДФЛ за предыдущий год. Ее вы можете затребовать в бухгалтерии по месту вашей работы. На основании этой справки вы должны заполнить налоговую декларацию. Если вы сомневаетесь, что сможете сделать это правильно самостоятельно, то обратитесь к посреднику, который оказывает платные услуги по заполнению налоговых документов. Помните, что неправильно заполненная декларация повлечет за собой отказ налоговой на возврат процентов. Все придется переделывать и подавать документы заново. Если вы не хотите рисковать, оплатите услуги посредника, который будет нести ответственность за правильность заполнения документов;

Третьим документом, который надо получить, является справка об уплате НДФЛ за предыдущий год. Ее вы можете затребовать в бухгалтерии по месту вашей работы. На основании этой справки вы должны заполнить налоговую декларацию. Если вы сомневаетесь, что сможете сделать это правильно самостоятельно, то обратитесь к посреднику, который оказывает платные услуги по заполнению налоговых документов. Помните, что неправильно заполненная декларация повлечет за собой отказ налоговой на возврат процентов. Все придется переделывать и подавать документы заново. Если вы не хотите рисковать, оплатите услуги посредника, который будет нести ответственность за правильность заполнения документов;Вот и все, теперь вы знаете как вернуть часть затраченных на покупку жилого помещения средств.

Яковлева Екатерина Леонидовна

Яковлева Екатерина Леонидовна

Для того чтобы иметь возможность вернуть подоходный налог при покупке квартиры, нужно собрать определенный пакет документов и предоставить их в налоговый орган по месту своего жительства. При этом важно предоставить все необходимые документы для того, чтобы налоговая приняла положительное решения относительно возможности получения имущественного налогового вычета и вернула 13 процентов по расходам на покупку квартиры.

Какие документы нужны для получения налогового вычета за квартиру и возврата 13 процентов с покупки, можно узнать в статье ниже.

Прежде всего, нужно убедиться, что вы действительно имеете право на налоговый вычет. Предоставляется он только в случае, если физическое лицо официально работает и получает доход, который облагается подоходных налогом (НДФЛ) по ставке 13 процентов. Если физическое лицо налог не платит, то вернуть 13 процентов по расходам на покупку квартиры не получится.

Для возврата налога нужно имеет в наличии документы, подтверждающие произведенные расходы на приобретение или строительство жилья (квартиры, комнаты, дома). Важно при оформлении сделки сохранить все документы, подтверждающие оплату, а также сам договор купли-продажи, заключенный между покупателем и продавцом.

Физическое лицо, исправно платящее 13 процентов со своего дохода, может также рассчитывать на возврат подоходного налога с расходов на лечение и обучение. В связи с этим предлагаем ознакомиться со статьями:

Если же нужно вернуть часть потраченных средств с расходов на приобретение жилья, то перечень документов приведен ниже.

Какие документы нужны для возврата 13 процентов с покупки квартиры?Приведенные ниже документы следует подавать в налоговую в случае, если физическое лицо желает вернуть подоходный налог сразу всей суммой путем перечисления ее на банковский счет.

Документы для возврата налога при покупке квартиры:

Это минимум документов, которые пригодятся для получения налогового вычета при покупке квартиры и возврата подоходного налога.

Справку 2-НДФЛ можно получить по месту работы. Декларация 3-НДФЛ заполняется на основании справки 2-НДФЛ.

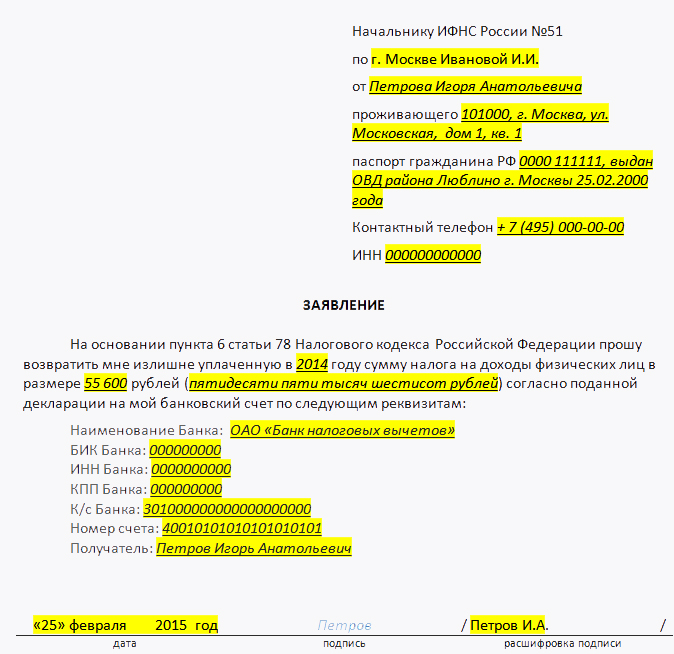

Заявление пишется в свободной форме и содержит просьбу вернуть подоходный налог с расходов на покупку квартиры. Образец заявления можно скачать здесь .

Сколько денег можно вернуть, и каковы условия предоставления имущественного налогового вычета можно узнать в этой статье .

Не каждый, кто когда-либо покупал квартиру, знает, что законодательством России предусматривается право на получение имущественного налогового вычета — некоторой части налога на доходы физлиц, уплаченной государству (так называемый возврат 13 от покупки квартиры). Как правильно оформить такую льготу и что для этого нужно — это и есть тема сегодняшней статьи.

Возврат 13 процентов с покупки можно сделать двумя путями:

Независимо от того, какой способ вы предпочтете, оформление документов все равно происходит в ФНС по месту регистрации налогоплательщика.

Кому положен возврат НДФЛНужно знать, что если в вашей жизни случилось такое радостное событие, как покупка квартиры, возврат 13 процентов от ее стоимости можно оформить не всегда. Имущественный вычет оформляют в нескольких случаях:

Также имеет значение чьей именно собственностью считается вновь приобретенное жилье, однако, об этом мы поговорим ниже.

Кто не может претендовать на возврат налога

Существуют такие ситуации, когда получить «возврат 13» от покупки квартиры не выйдет. Такой вычет не положен:

Теперь стоит поговорить о том, какие документы для возврата 13 % налога вам понадобятся.

Документы

Сразу стоит оговориться, что практически все бумаги вам понадобятся в виде копий, однако при обращении в налоговую службу обязательно возьмите с собой и оригиналы — инспектор может попросить их для ознакомления. Итак, перечень документов для возврата 13 % налогового вычета:

Вот собственно и все, что нужно предоставить для возврата 13%. Документы для возврата вычета по ипотеке дополнительно содержат:

Если вы решили оформить жилье на своего несовершеннолетнего ребенка, то дополнительно нужно предоставить его свидетельство о рождении.

Где и как оформить возврат

Итак, как именно нужно оформлять возврат 13 процентов? Документы уже собраны, а что делать дальше? Следующим действием должно стать обращение в территориальное отделение Федеральной налоговой службы по месту вашей регистрации. Каких-то определенных сроков в этом вопросе не предусмотрено, однако из практики можно сказать, что не стоит обращаться туда в марте-апреле. Дело в том, что в это время инспектора ФНС слишком загружены проверкой годовых отчетов различных предприятий и вашему приходу «обрадуются» не слишком.

По новым правилам, вступившим в действие в 2014 году, для возврата части налога можно не посещать ФНС. Для этого следует зарегистрироваться на официальном сайте налоговой службы и воспользоваться своим «Личным кабинетом налогоплательщика». Там нужно заполнить специально разработанные формы, поставить свою цифровую подпись, если понадобится, то приложить сканы нужных документов и отправить все это в налоговую в онлайн-режиме. Там же, в своем «кабинете», можно в дальнейшем отслеживать рассмотрение заявки и статус проверки декларации.

Помните! У сотрудников налоговой службы есть целых четыре месяца для проверки документов, поэтому все идет не так быстро, как вам бы хотелось — потерпите.

Сумма вычета

Конечно, основной вопрос, волнующий всех и каждого — сколько именно денег можно вернуть. Тут, конечно, все зависит от стоимости жилья и от того, как именно оно было приобретено.

Если стоимость вашей квартиры не выше 2-х миллионов рублей, то вы можете надеяться на возврат 13 % от всей суммы.

Гражданин приобрел квартиру ст-стью 1 млн 354 тыс. рублей. Это значит, что общий налоговый вычет, на который он может рассчитывать, составляет:

1 354 000 x 13 % = 176 020 руб.

Если стоимость жилого помещения равна или превышает два миллиона российских рублей, то сумма вычета становится фиксированной и составляет 260 тыс. рублей, это 13 % от 2 млн руб.

Однако, существуют некоторые обстоятельства, способные увеличить или уменьшить сумму имущественной налоговой льготы.

Повышение имущественного вычетаВозврат 13% от покупки квартиры может быть больше, если жилье было приобретено в ипотеку. В таком случае стоит рассчитывать на возврат части налога не только от стоимости помещения, но и от процентов, уплаченных банку. Начиная с 1 01.2014 года на возмещение 13 % с процентов по ипотеке наложено ограничение в 3 млн руб. то есть сколько бы вы ни переплатили за квартиру в итоге — вернуть сможете не более 390 тыс. рублей, это и есть 13 % от 3 млн.

Гражданин оформил ипотеку на квартиру ст-стью 3 220 000 на 10 лет. В банке ему выдали график погашения платежей из которого видно, что сумма переплаты за все время составит 4 146 000 рублей. Если он оформил право собственности в 2013-м, то сможет вернуть:

(2 000 000 руб. + 4 146 000 руб.) х 13 % = 798 980 руб.

А вот если жилье будет оформлено в 2014-м или 15-м годах, то вернуть получится гораздо меньшую сумму:

(2 млн руб. + 3 млн руб.) x 13 % = 650 000 руб.

Как видите, разница довольно ощутима:

798 980 руб.— 650 000 руб. = 148 980 руб.

Также можно увеличить возврат 13% и в том случае, когда вы строите новое жилье. Тогда к стоимости самой квартиры можно добавить расходы на отделку, проектно-сметную документацию, приобретение стройматериалов и подключение коммуникаций. Но в таком случае общая сумма, заявленная к расчету все равно не может превышать двух миллионов рублей.

Уменьшение суммыИногда сумма имущественного может быть и уменьшена. Например, в случае когда жилье приобретается участниками в долевую собственность. Тогда и вычет делится между всеми собственниками пропорционально полученным долям.

Также есть и еще один вариант, когда налоговый возврат может быть уменьшен. Происходит это тогда, когда в течение одного года вы продаете одно жилье, находившееся у вас в собственности меньше 3-х лет, за более чем 1 млн рублей и покупаете новую квартиру. В этом случае вам придется уплатить государству подоходный налог от продажи 1-ой квартиры.

Вы решили продать квартиру, которой владеете 2 года и 5 месяцев, за 1 млн 355 тыс. рублей. После продажи вы обязаны уплатить подоходный налог в сумме:

(1 355 000 — 1 000 000) x 13 % = 46 150 руб.

Теперь вы покупаете дом, стоимостью в 2 млн 740 тыс. рублей. По закону вы можете рассчитывать на компенсацию в размере 260 тыс. рублей. После совершения обеих сделок у вас останется:

260 000 руб. — 46 150 руб. = 213 850 руб. — это максимальный налоговый вычет, который вы можете получить в данном случае.

Особенности получения

Чаще всего налогоплательщики не могут получить полную сумму вычета сразу, так как единовременная выплата не может быть большей, чем годовая сумма НДФЛ, перечисленная за вас в бюджет. Так что налоговый имущественный вычет выплачивается гражданам по несколько лет до тех пор, пока не будет погашена вся причитающаяся сумма.

Также стоит знать, что начиная с 2014 года использовать право на возврат 13 процентов можно многократно, главное, чтобы общая сумма компенсации не превышала лимита в 2 миллиона рублей (для % по ипотеке + 3 млн). Это значит, что если вы приобрели одно жилое помещение, стоимостью 1 млн 300 тыс. рублей и воспользовались своим правом сделать имущественный вычет, то остальные 700 тысяч вы можете добрать при следующей покупке жилья.

Поделиться в соц. сетях8-й год принес радость всем дельцам от недвижимости — с тех пор вычет можно получать сразу с 2, а не с 1 млн. приобретенной недвижимости.

То есть максимум 260 тысяч рублей — возврат 13 процентов с покупки квартиры !

Закон распространяется только на недвижимость, купленную с 1.01.2008. Если купили раньше — уж извиняйте, только с 1-ого миллиона.

Что по правовой базе. 26.11.2008 был принят федеральный закон за номером № 224-ФЗ, дословное название: «О внесении изменений в первую часть, вторую часть Налогового кодекса РФ и отдельные законодательные акты РФ».

Рассмотрим три современных периода изменения вычетов в РФ:

Ниже приведен список необходимых документов — приказ и разъяснение оформления 3-НДФЛ.

Такой вычет — это сумма, которая высчитывается из ваших официальных доходов (доходов, облагаемых налогом). Чем полезен вычет – при его наличии вам можно платить меньшие налоги либо же вернуть уплаченные ранее налоги обратно.

Статья 220 кодекса по налогам определяет понятие вычета в операциях с недвижимостью. В данной статье описываются 2 случая когда у Вас есть право на вычет, это пп.1.1 и пп.1.2 статьи 220, о продаже и покупке недвижимости соответственно.

Т.к. для Вас такие случаи имеют различное применение, постараемся рассмотреть их по отдельности более детально.

Как действовать при продаже своей недвижимости?Для начала — самое главное. При продаже всех видов недвижимости Вы обязаны подавать декларацию о своих доходах не позже тридцатого апреля последующего года.

Для примера: продали в 14-м году — значит, декларацию нужно подавать до 30 апреля 2015 г. Есть ли у Вас вычет либо нет — не столь важно, декларацию о доходах требуется подать в обязательном порядке!

Вы получаете доход при продаже недвижимости. Если бы вычетов не было, Вы вносили бы с суммы продажи стандартные 13 процентов — даже без калькулятора вы поймёте, как это много!

Применяя вычет, Вы можете заплатить меньше, или не платить вообще в прямой зависимости от времени и суммы продажи, на протяжении которого Вы владели своей недвижимостью.

Во время продажи вычет даётся множество раз — при каждой продаже недвижимости, в отличие от вычета, выплачиваемого при приобретении недвижимости, выдающегося всего один раз в жизни. Размер вычета отличен по времени, на протяжении которого Вы имели права на недвижимость — больше трёх лет до самой продажи или меньше.

Меньше трёх летЕсли ваша недвижимость принадлежит вам еще меньше трёх лет от продажи, то Вы имеете возможность вычета в размере миллиона, но не больше суммы, полученной от продажи этой квартиры или комнаты. Эту сумму можно посмотреть в договоре о купле-продаже.

По факту это значит, что Вы декларируете заработок от продажи и должны выплачивать с него 13 процентов в качестве налога. Вычет даёт возможность уменьшить размеры налога:

К примеру: к омната в собственности была на протяжении двух лет, продана за 3 с половиной млн. Вычет в таком случае равен миллиону. Платим 13%-ный налог от (3,5 млн. – 1 млн.) = 325 тыс. рублей.

Дачный домик был вашим в течение года, и его продали за 500 тысяч рублей. Вычет равен той же сумме. То есть когда платим налог, равный 13 процентов от (500 — 500) = 0 руб.

Вместо применения вычета, можно зачислять расходы, которые связанны с доходами от сбыта имущества.

К примеру: комната была в собственности два года, купили за 2,5 млн. сбыли за 3,5 млн. рублей. Вычет использовать не будем. Платим стандартный налог в размере 13 процентов от (3,500 тысяч— 2,500 тысяч) = всего 130 тысяч.

Как Вы сами видите, если расходы подтверждены, иногда выгоднее не использовать вычет.

Как в договорах идёт занижение цен?Есть особая практика занижения ценника недвижимости, при помощи ложных указаний в договоре, в отношении к фактической, для случаев, когда недвижимость была меньше трёх лет во владении продавца. Эта практика, честно говоря, не законна, хотя с виду все документы будут оформлены, верно.

Основная цель занижения — записать в договоре о купле-продаже меньшую цену либо равную миллиону рублей, а не реальную стоимость квартиры. В случае использования покупателем ипотечного кредита, в кредитном договоре учитывается фактическая полная стоимость недвижимости. И её разбивают на две части — миллион за недвижимость, а всё что останется — на остальные нужды (обычно записывают их в ремонт). Расписки — также оформляют за эти две суммы.

Есть также некоторые свои особенности в приобретении вычета при занижении. Ниже мы попытались на примере описать вычет.

Более трёх летЕсли какая-либо недвижимость была в собственности в течение трёх лет и больше, то вычет даётся на всю сумму, полученную от её продажи. Иными словами, налог платить не нужно.

К примеру: дом находился в собственности на протяжении пяти лет, и был продан за 13 миллионов. Вычет = 13 миллионов рублей. Учёт налога равный 13% от (13 млн. – 13 млн.) выходит 0 рублей.

Налоговый вычет за покупку квартиры или другой недвижимостиПри приобретении недвижимости, вы как можно раньше, а желательно – сразу, обязаны поставить её на учёт в налоговую инспекцию и внести налог на недвижимость. Максимальный срок – до окончания отчётного периода (т.е. до 30 апреля последующего года).

Если Вы приобретаете недвижимость, или вложились в её строительство, а также в случае, если вы выплачиваете проценты по ипотечным кредитам, вы также имеете право на вычет. Правда, только один раз в жизни.

Это фактически означает, что Вы имеете право не выплачивать налоги с суммы доходов, которая равна вычету, либо вернуть налоги, что были уплачены ранее.

Размер вычета бывает не больше двух миллионов рублей (для недвижимости, купленной с начала восьмого). Плюс сумма процентов от закрытия ипотечного займа. Если Вы выплачиваете проценты за использование ипотечного кредита, размер вычета нарастят на сумму, которую Вы выплачивали по процентам. Погашение основной части долга по займу, само собой, здесь не учитывают.

К примеру, берём статью Подтверждение дохода для ипотеки — обмен квартиры на квартиру ценой 120 тыс. долларов, с кредитом ипотеки и пятнадцатью процентами предоплаты на период 20 лет. Налоговый вычет за покупку квартиры в таком случае будет равен двум миллионам рублей плюс проценты за 20 лет (они будут равны, если не смогли погасить досрочно, 3,791,600 руб.).

Таким образом, Вы можете вернуть налоги в размере стандартной 13%-ой ставки от суммы 3,8437 млн. + 2 млн. руб. - 752,908 руб.

Вы можете применить налоговый вычет при приобретении недвижимости, используя следующие условия:

В современном законодательстве понятия «обмен» всё ещё не существует, но немало граждан находят новый уголок, для жилья применяя средства, полученные именно от продажи предыдущего места жительства. Для таких людей действуют сразу два вычета — продажу (по личному желанию) и на покупку (производится всегда).

К примеру, продана квартира, которая была в собственности больше трёх лет за 3 миллиона и куплена новенькая за 5 миллионов рублей. Тогда действуем так: за старую квартиру налог не платим – как это сделать смотри выше.

За новую — получаем вычет с суммы в миллион. Если у вас есть достойный доход, можно получить до 130 тысяч руб. в форме возвращаемых налогов.

Как получают вычетПолучить вычет при приобретении недвижимости можно, если вы подадите заявление и требующиеся документы налоговикам по месту жительства. Хорошей новостью для вас будет, что сделать это можно в принципе в любое время. Но, если Вы при этом и продавали недвижимость, то все-таки обязаны подать декларацию до 30.04.

В инспекцию по налогам вы лично должны предоставить документы:

Если Вы оформляли ипотечный кредит, то также нужно принести:

Единый образец заявления Вы можете скопировать на любом специализированном сайте. О 3-НДФЛ есть особая глава.

Налоговая инспекция смотрит ваши документы и делает окончательное постановление о вычете. На практике это может длиться больше чем месяц. Вычет вы можете получить у налогового агента (по обыкновению — у вашего альма-матер предприятия, которое выплачивает налоги за Вас). По справке, выданной в налоговой инспекции, налоговый агент отдаёт Вам установленную сумму налога — как правило, 13 процентов от Вашего дохода каждый месяц.

Если вычет невозможно израсходовать за отчётный период (т.е. год), его переносят на следующие за ним периоды, пока его выплата полностью не завершится. Осуществляют это переводом денег на Ваш счёт. Вам дадут только ту часть вычета, которую Вы используете в отчётный период (как правило, это всё те же 13% от дохода за год). Подчеркнём, если вычет нельзя израсходовать только за 1-н отчётный период, его переносят на следующие пока не выплатят полностью.

Вычеты при заниженииСуществуют и некоторые особенности при выдаче вычета от заниженной сделки.

Первое, если кредитный договор оформляется на сумму больше, чем это было прописано в договоре купли и продажи то не все проценты, что вы уплатите, будут считаться платой по ипотеке, потому, Вы получите вычет не со всей суммы, уплаченной по процентам. Налоговый кодекс в первую очередь определяет, что кредит должен быть целевым. А также – он фактически тратится на покупку или постройку недвижимости.

Во вторых — у вас должно быть сразу две расписки о получении вами денег. Показываем только ту, что подходит договору по купле-продаже.

Пример, как рассчитывается размер вычета при занижении суммы в документе о купле-продаже.

Вы приобрели-таки квартиру фактически за 3 с половиной миллиона рублей. По договору купли-продажи указывается сумма в миллион (специально заниженная).

В кредитном договоре указывается сумма кредита — в нашем случае 2.5 миллиона, то есть Ваш первый взнос — будет в размере одного миллиона рублей.

Допустим, Вы заплатили процентов, за N-ое количество лет, 500 тысяч рублей. В таком случае налоговая полагает, что сумма, полученная в кредит (2 с половиной миллиона) не полностью пошла на покупку квартиры, а лишь 1/2.5 = 40 процентов.

Конечно же, размер вычета будет выглядеть так:

Итого получается: 1,200 тыс. рублей

Сравним: посчитаем, сколько Вы можете потерять, если будите проводить заниженную сделку, если она произошла не раньше восьмого.

При идентичных условиях, но договорной цене 3 с половиной млн. получается:

Итого выйдет целых 2,500,000!

Переводя в наличные, которые Вам выдадут как возврат налога по 13%-ной ставке, разница будет следующая:

Чтобы получить вычет (и, также, при продаже недвижимости) Вам нужно будет заполнить декларацию доходов физ. лица по особой форме — 3 НДФЛ. Данная форма декларации за 12-ый год есть на нашем сайте. Также, форма 3-НДФЛ за 12-ый, выдаётся в налоговой инспекции или скачивается на сайте www.nalog.ru. Форму изменяют каждый год. В статье, в качестве примера использован образец 2008-ого.

Ниже мы описали пример заполнения декларации за 7-ой год.

Первичная декларация — это такая декларация, с которой стартует получение налогового вычета.

После чего в следующих годах Вы подадите повторные декларации для вычета, если не сможете получить полный размер вычета зараз. В повторных декларациях учитывают габариты вычета, который был получен ранее.

Не пугайтесь размером данного документа — Вам понадобится заполнить, в обычной ситуации, не все страницы, а лишь восемь. Часть принципов заполнения декларации:

Чтобы заполнить декларацию Вам понадобятся такие цифры:

Вот Вам в качестве примера: доход за 2013 г, судя по справке 2-НДФЛ получился 360,000 руб.

Квартира была приобретена за 2,5 млн. руб. По ипотеке в 2013 г. Вы выплатили 95 тыс. руб. (по официальной банковской справке).

Имея эти данные на руках, можно заполнять Лист Л-формы.

Внимание! Красным обозначены те места, что заполняете лично Вы:

В общем, все проценты зачисляются в вычет на текущий год, а цена недвижимости отчасти переходит на следующий - 2.10 — остаток цены квартиры, который переходит на следующий год = 1.8 — 2.8.

Если же Ваш доход, скажем, равен или более миллиона 95 тысяч рублей, то в пункте 2.10 ставился бы нуль — и тогда весь вычет вы имели бы право получить всего за один год. Конкретно, по примеру: 735,000 рублей перебрасывают на следующий год. Более того в наступающем году к ним будут складывать проценты, которые Вы выплатите по ипотечному займу, и с данной суммы будет производиться вычет.

Вычет получают, бывает, на протяжении всей жизни — пока Вы получаете налогооблагаемый доход и не потратили всю сумму.

Теперь приступим к Листу А. Итак, все данные на листе А в данном случае берут из справки 2-НДФЛ.

Переходим к заполнению 1-ого разделаТут всё понятно — получили доход, с него выплачен налог в размере 13 процентов, его нужно Вам вернуть.

Переходим к разделу 6. Код ОКАТО — указывается в Вашей справке 2-НДФЛ (налог платится по нему). С него его и будут Вам возвращать.

Поздравляем! Самое сложное позади. Теперь нужно заполнить титульник и лист 2 — это простейшие анкетные данные.

В конце концов, должно получиться 7 листов:

Если Вы, более того, и продавали недвижимость, Вам нужно будет заполнять лист Лист Ж « Расчет имущественных налоговых вычетов по доходам от продажи имущества» и вместе с ним, декларировать доход от продаж на страницах.

Получается в сумме восемь листов.

Все равно — за 13 процентов Вашего дохода!